контрольная. Вопросы. Состав энергетического хозяйства можно представить из нескольких элементов

Скачать 1.96 Mb. Скачать 1.96 Mb.

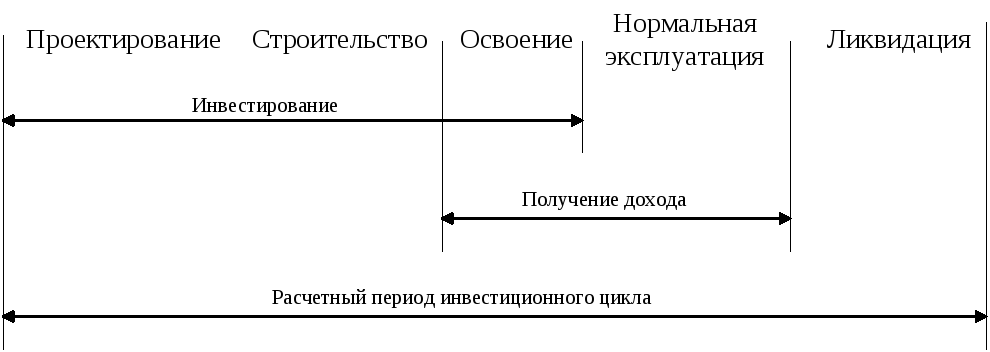

|

|

межремонтным периодом, а период между началом одного капитального ремонта агрегата и началом следующего за ним капитального ремонта – ремонтным циклом агрегата. Ремонтные циклы оборудования различных типов, как правило, нормируются. Для примера приведем структуру ремонтного цикла котла энергоблока 300 МВт: Годы ремонтного цикла 1 2 3 4 5 6 7 8 9 Вид ремонта Тр Ср Кр1 Тр Ср Кр2 Тр Ср Кр3 В течение этого времени проводятся: капитальные ремонты трех категорий (Кр1, Кр2, Кр3), отличающиеся по объему и сложности работ, связанных с заменой поверхностей нагрева (трубных элементов), соответственно до 70 т, от 77 до 150 т и до 230 т труб, и продолжительности простоя – 55, 60 и 70 календарных дней; средние ремонты (Ср) – один раз в три года продолжительностью 28 календарных дней; текущие ремонты (Тр) продолжительностью 20 календарных дней – в годы, когда не проводятся средние и капитальные ремонты. Кроме того, нормативами предусматривается техническое обслуживание остановленной установки (ТОО) общей продолжительностью 12 календарных дней в год в период планируемых кратковременных остановок (как правило, в выходные дни) с целью устранения отдельных неисправностей, а также техническое обслуживание на действующем оборудовании (ТОД) в целях поддержания его работоспособности. Средняя продолжительность межремонтного периода (МРП) различного энергетического оборудования зависит от типа оборудования: агрегаты тепловых станций, год………………………2-3 гидроагрегаты, год…………………………………… 4-5 котлоагрегаты, год……………………………………...1-2 трансформаторы силовые, год……………………… до 15 вспомогательное оборудование, год……………………..1 Величина длительности МРП для энергосистемы не безразлична. При увеличении длительности МРП и сохранении продолжительности простоя в ремонте в заданных пределах возрастает степень готовности агрегата к работе, уменьшается потребная численность персонала, необходимая для ремонта, повышается эксплуатационный резерв энергосистемы. Степень готовности электростанции к работе характеризуется так называемым коэффициентом готовности агрегата: K Т где Т Коэффициенты готовности тепловых станций не превышают, как правило, 80%; коэффициент готовности ГЭС находится на уровне 92-96%. Ряд ГЭС работают с коэффициентом готовности 97-99%, т.е. среднее время простоя в ремонте в году составляет для них 1-3 %. Оборотные фонды, их определение, хозяйственное значение, динамика и структура. Понятие оборотных средств и фондов обращения в энергетике, особенности их состава и использования. Ответ: Для производства продукции и ее реализации наряду с основными фондами необходимы оборотные средства. Под оборотными средствами понимают стоимостное выражение предметов труда, которые целиком потребляются в одном производственном цикле, полностью переносят свою стоимость на изготовляемый продукт и требуют постоянного воспроизводства в натуральной форме. Оборотные средства состоят из производственных оборотных средств и средств обращения. Оборотные фонды обеспечивают производственный процесс, фонды обращения обслуживают сферу обращения. К производственным оборотным средствам относятся: Производственные запасы сырья, топлива, основных и вспомогательных материалов, запасных частей, полуфабрикатов (ПР). Незавершенное производство (стоимость продукции, которая в настоящее время находится в стадии изготовления) (НП). Расходы будущих периодов (затраты на подготовку к выпуску новой продукции, НИР, ОКР) (РБ). Малоценный и быстроизнашивающийся инвентарь, инструменты (срок службы менее 1 года) (МБ). К средствам обращения относятся: Изготовленная и находящаяся в процессе реализации готовая продукция (РГП). Имеющиеся в распоряжении предприятия денежные средства, необходимые для выплаты заработной платы, закупки сырья, материалов и т.п.(ДС). Дебиторская задолженность (ДЗ). Для энергетических предприятий процесс производства продукции и ее потребление практически совпадают. Поэтому в средства обращения для энергетики входят только денежные средства. Если принять оборотные средства за 100%, то на производственные оборотные средства приходится около 70% и 30% - на средства обращения. Оборотные средства всегда находятся в движении и совершают кругооборот, переходя из сферы производства в сферу обращения и наборот. Следовательно, возможности улучшения их использования находятся как в сфере производства, так и в сфере обращения. Для начала производственного процесса, кроме наличия основных средств, необходимы денежные ресурсы для приобретения сырья, материалов и других предметов труда, входящих в состав оборотных средств. Материальные оборотные средства поступают в производство, там рабочими с использованием средств и предметов труда создается продукция. Реализовав продукцию, предприятие получает денежные средства, которые покроют затраты и принесут прибыль. Завершается один оборот оборотных средств. Денежные средства (Д)Материалы,сырье (М,С)Производство (П) Готовая продукция (ГП)Реализованная Продукция (РП)Денежные средства (Д). Кругооборот оборотных средств считается завершенным только в тот момент, когда после реализации готовой продукции оборотные средства возвращены предприятию в денежной форме, т.е. поступили на расчетный счет предприятия. Структура оборотных средств определяется особенностями технологии производства, длительностью производственного цикла и условиями материально-технического снабжения. Так, в производстве тепловой и электрической энергии почти все оборотные средства сосредоточены в производственных запасах. Для электростанций характерен большой удельный вес топлива и запасных частей для ремонта, вспомогательных материалов. Практически отсутствует незавершенное производство, т.к. на электростанциях процесс производства энергии является непрерывным и оборотные средства превращаются в энергию без накопления на промежуточных стадиях и преобразования энергии из одного вида в другой. Например для ТЭЦ структура оборотных средств имеет вид: Вспомогательные материалы – 15% Топливо - 42 % Запасные части - 20% Малоценные и быстроизнашивающиеся предметы - 16% Прочие оборотные средства - 7 %. Очень малы расходы будущих периодов. Сравнительно большой удельный вес запасных частей и вспомогательных материалов на тепловых электростанциях вызывается условием надежности и необходимостью иметь аварийный запас запасных частей, а также несовпадением времени их доставки с периодом текущих и капитальных ремонтов. Оборотные средства различаются на собственные, привлеченные и заемные средства: К собственным денежным средствам относятся: прибыль, амортизационные отчисления; средства, полученные от продажи ценных бумаг; паевые и иные взносы юридических и физических лиц и другие поступления денежных средств (пожертвования, благотворительные взносы). Привлеченные денежные средства образуются на предприятии из-за периодичности выплат заработной платы, страховых платежей. В период между платежами, начисленные, но еще не выплаченные средства могут использоваться на другие хозяйственные нужды. К заемным средствам относятся: кредит в банке и займы на определенные сроки и под определенные проценты, средства от реализации залогового свидетельства, страхового полиса. Оборотные средства также классифицируются по признаку нормируемости. Нормирование оборотных фондов. Виды материального нормирования в энергетическом производстве. Ответ: К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов и готовая продукция, находящаяся на складах предприятия. Ненормируются денежные средства предприятия, отгруженная продукция, средства в расчетах, увеличение которых свидетельствует об улучшении работы предприятия. Преобладающую часть оборотных средств составляют нормируемые оборотные средства. Использование нормирования оборотных средств помогает определить размер производственных запасов, необходимых предприятию для нормальной работы. Производственные запасы в оборотных фондах должны обеспечивать бесперебойное ведение процесса производства, однако создание излишних запасов приводит к ухудшению показателей предприятия, замедляет темпы расширенного воспроизводства. Нормирование оборотных средств заключается в установлении норм запаса в днях и нормативов в натуральном и денежном выражении. Абсолютный размер запасов в натуральной форме необходим для расчета складских площадей при планировании материально-технического снабжения, определении количества завозимых материалов. Денежные выражения запасов необходимы при планировании оборотных фондов и составлении финансовых планов, а также определении оборачиваемости оборотных средств. Относительные величины запасов выражаются в суточной, недельной или месячной потребности предприятия. Производственные запасы для энергетических установок разделяются на: Текущие предназначены для обеспечения повседневных потребностей производства при эксплуатационном обслуживании и текущем ремонте. Величины этих запасов зависят от размерности и размеров поставок. Норма запаса в днях для текущего запаса равна половине длительности интервала между поставками. Страховые (аварийные) запасы предназначены для создания гарантий на случай непредвиденных задержек топлива в пути. Страховой запас составляет примерно 50% от текущего. Норматив в натуральном выражении (ПЗнi), который необходим для проектирования складских помещений и организации поставок оборотных средств определяется следующим образом: ПЗнi = ΣVi· gi · Tз , где ПЗнi – норматив i-го производственного запаса в натуральном выражении; Vi – количество продукции i-го вида, производимое в единицу времени; gi – норма расхода топлива, материала, запасных частей на единицу продукции; Тз – норма запаса в днях. Денежный норматив оборотных средств определяется путем умножения натурального норматива на цену элемента производственных запасов: Кпзi = ПЗнi · Цi , где Цi – цена элемента производственных запасов (единицы топлива, материала и т.д.). Нормируемые оборотные средства, наряду с основными средствами входят в состав имущества предприятия. Оборотные средства постоянно находятся в движении, изменяя свою форму и размер. Для проведения экономического анализа используют среднегодовую стоимость нормируемых оборотных средств: Sc Где Sн1.01, Sн31.12, Sн1.04, Sн1.07, Sн1.10 – стоимость нормируемых оборотных средств на начало и конец года и на первое число каждого квартала. Логистический подход при нормировании складских запасов, материалов и топлива. Понятие кругооборота оборотных фондов предприятия. Ответ: Оборотные средства находятся в постоянном движении, в процессе которого совершают кругооборот, причем на его разных стадиях оборотные средства приобретают то материальновещественную, то денежную форму, нарастая по стоимости до момента реализации изготовляемого продукта. На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы, при этом оборотные средства из денежной формы переходят в товарную форму, а денежные средства из сферы обращения переходят в сферу производства. На второй стадии (производство) производственные запасы попадают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию, вследствие чего оборотный капитал переходит из производственной формы в товарную. На третьей стадии (сбыт) происходит реализация готовой продукции, и оборотный капитал из товарной формы переходит вденежную форму. Размеры первоначальной суммы денежных средств и выручки от реализации продукции не совпадают по величине из-за полученного финансового результата (прибыли или убытка) деятельности. Кругооборот оборотных средств промышленного предприятия можно представить следующим образом: Денежные средства → производственные запасы → →незавершенное производство → готовая продукция → →денежные средства. Время, в течение которого оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения оборотных средств на предприятии. Чем выше скорость оборота, т. е. суммарное время пребывания в сфере производства и обращения, тем меньше потребность в оборотных средствах. Ускорение оборачиваемости оборотных средств ведет к их высвобождению, и, напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Капитальные вложения, их структура и экономическое значение. Ответ: Методы укрупненного подсчета капитальных вложений в энергетические объекты. Ответ: Экономическое обоснование инвестиционного проекта. Ответ: В условиях рыночной экономики важнейшим условием устойчивого развития предприятия является эффективность инвестиционной деятельности. Инвестиции – это вложения капитала в развитие предприятия, мероприятия по повышению эффективности производственно-хозяйственной деятельности или ценные бумаги с целью получения экономического результата. Инвестиционная деятельность имеет ряд специфических особенностей: Вложение капитала и получение результата разделены во времени. Наличие альтернативных вариантов вложения капитала. Дефицит необходимых ресурсов, в первую очередь, финансовых. Невозможность ограничить инвестиционную деятельность рамками предприятия, так как возникает необходимость привлечения сторонних организаций, цели которых не всегда совпадают с целями предприятия. Все это делает принятие решения по вопросу вложения капитала ключевой проблемой инвестиционного менеджмента. Процедура принятия решения подразумевает оценку и выбор варианта, в наибольшей степени соответствующего принятым критериям. В соответствии с общепринятой практикой инвестиционная деятельность организуется в проектной форме. Инвестиционный проект – это комплексный план создания или модернизации производства с целью получения экономической выгоды. Период разработки и реализации инвестиционного проекта называется инвестиционным циклом и состоит из 3-х стадий: прединвестиционной, инвестиционной, производственной. На прединвестиционной стадии изучаются возможные варианты реализации проекта, определяются прогнозные оценки затрат, рыночного спроса на продукцию, различных видов эффектов, а также проводятся технико-экономические исследования, связанные с качеством, технологическим уровнем и т.п. Технико-экономическое обоснование проекта либо основывается на экспертных оценках затрат и результатов, либо определяется, исходя из укрупненных (удельных) показателей. В ходе этих исследований используется итеративный метод получения оценок экономической эффективности проекта. Каждая последующая итерация предполагает использование более точных данных об условиях реализации проекта, т.е. постепенное снижение уровня неопределенности исходной информации. Параллельно решаются организационные проблемы: уточняются сроки, определяется круг участников проекта, источники финансирования и т.п. Заканчивается эта стадия составлением программы финансирования и разработкой бизнес-плана. Важнейшим разделом бизнес-плана является экономическое обоснование, смысл которого – представление информации в виде, позволяющем инвестору сделать заключение о целесообразности или нецелесообразности осуществления инвестиций. На инвестиционной стадии окончательно отбираются организации, участвующие в проекте: подрядчики и поставщики, готовится соответствующая правовая и проектная документация, создается система управления проектом: в случае нового строительства – создается дирекция будущего предприятия, а на действующем предприятии – назначается управляющий проектом. Проводится строительство, монтаж и наладка оборудования. На производственной стадии – осуществляется эксплуатация объекта. Реализация инвестиционного проекта может быть представлена, как два взаимосвязанных экономических процесса: инвестирования и получения доходов от вложенных средств. Эти процессы протекают последовательно или на некотором временном отрезке параллельно. Основные стадии инвестиционного цикла представлены на рис. 8.1.  Рис. 8.1 Схема стадий инвестиционного проекта. Все стадии вместе составляют расчетный период, который охватывает инвестиционный процесс, процесс производства в ходе которого получают доход, и процесс ликвидации проекта. Расчетный период – это период времени, в течение которого инвестор вкладывает средства и возвращает их с выгодой для себя в случае благоприятной ситуации. Продолжительность расчетного периода определяется, исходя из периода конкурентоспособности данной технологии или продукция. Экономическое обоснование включает: 1) экономическую оценку, характеризующую экономический потенциал проекта, т.е. возможность сохранения и прироста капитала; 2) финансовую оценку, характеризующую возможность получения прибыли участниками проекта. В первом случае расчет проводится без учета налогов и прочих перечислений в бюджет. В мировой практике для экономической оценки инвестиционных проектов используются рекомендации Всемирного Банка и методика ЮНИДО. Для российских условий на основе международного опыта разработаны Методические рекомендации по оценке эффективности проектов и их отбору для финансирования [ ]. Методологической основой разработки этих рекомендаций является моделирование денежных потоков, генерируемых проектом. Денежный поток включает притоки и оттоки денежных средств за определенный период времени, которые рассматриваются в порядке их поступления или выплаты. Денежный поток, или поток платежей, характеризует процессы инвестирования и получения дохода в виде одной совмещенной последовательности. Результирующий поток платежей формируется как разность между доходами от реализации проекта и расходами в единицу времени. Модель проекта, или денежных потоков проекта, относят к классу имитационных и представляет собой набор формул для расчета притока и оттока денежных средств. В основу оценок эффективности инвестиционных проектов положены следующие основные принципы: Рассмотрение проекта на протяжении всего его жизненного цикла ( расчетного периода ) – от проведения прединвестиционных исследований до прекращения проекта. Сопоставимость условий сравнения различных проектов (вариантов проекта). Положительности и максимума эффекта. Для того, чтобы проект был признан эффективным, с точки зрения инвестора, необходимо, чтобы эффект реализации был положительным; при сравнении альтернативных вариантов предпочтение отдается проекту с наибольшим значением эффекта. Учет предстоящих затрат и поступлений, связанных только с разработкой и реализацией проекта. Этот принцип принято называть проектным подходом. Проведение сравнения «с проектом» и «без проекта» в течение расчетного периода. Ошибочный вариант сравнения – «до проекта» и «после проекта». Учет в затратах потребности в оборотных средствах, необходимых для функционирования производственных фондов. Многоэтапность оценки. Эффективность проекта на различных стадиях его подготовки и реализации определяется заново с различной глубиной проработки. Увеличение глубины проработки связано с учетом большего числа влияющих факторов, уточнением оценок поступлений и затрат, применением более сложных методов анализа. Оценка эффективности может быть получена как без учета, так и с учетом неравноценности денежных потоков, относящихся к |