практические фг. Составление личного финансового плана

Скачать 359.42 Kb. Скачать 359.42 Kb.

|

|

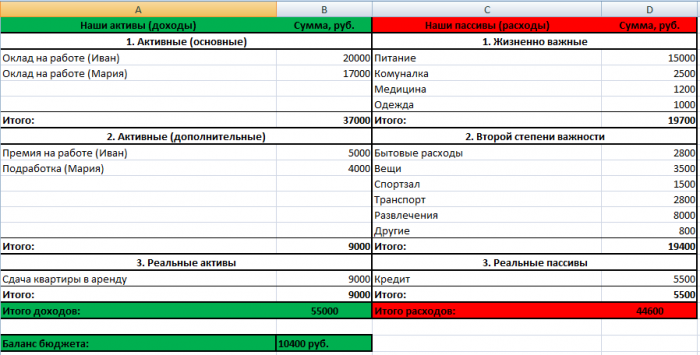

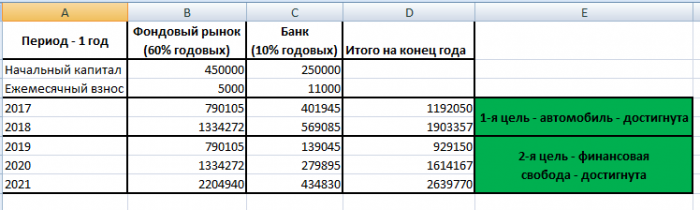

ПРАКТИЧЕСКИЕ РАБОТЫ ПО ДИСЦИПЛИНЕ «ФИНАНСОВАЯ ГРАМОТНОСТЬ» Практическая работа № 1 Тема: Составление личного финансового плана Цель: научиться составлять личный финансовый план и бюджет Порядок выполнения работы: Пример составления семейного (личного) бюджета Первым шагом в инструкции к личному финансовому плану является составление семейного (личного) бюджета. Мы взяли за основу известную большинству программу – Exel. Смотрите картинку ниже (все цифры приведены в рублях, срок – 1 месяц):  За месяц в нашем примере семья из 2-х человек (Иван и Мария) зарабатывают в среднем 55 000 рублей, из которых: основной доход (зарплата) составляет за минусом налогов – 37 000 руб.; дополнительный доход – 9000 руб.; реальные активы (сдача квартиры в аренду) за минусом расходов на квартплату – 9000 руб. Расходуют Иван и Мария в среднем в месяц 44 600 рублей, из которых: расходы на жизненно важные цели – 19 700 руб.; расходы «второй степени важности» – 19 400 руб.; реальные пассивы (кредит) – 5 500 руб. Баланс по бюджету (доходы минус расходы) является положительным и составляет 10 400 рублей. Анализ бюджета Следующий пункт в инструкции по составлению личного финансового плана – анализ бюджета. В нашем примере мы видим, что с учетом всех расходов у Ивана с Марией остаются ежемесячно 10 400 рублей, которые они, например, откладывают на одну из своих целей – покупку машины. Анализ расходов Среди расходов второй степени важности мы можем заметить, что наша семья тратит большую часть из состава расходов на развлечения (8 000 рублей). Так что эти расходы могут быть уменьшены при необходимости. Анализ доходов Также у Ивана существует двойная система оплаты труда – оклад + премия. Выполняя более качественно свою работу, Иван имеет возможность увеличить размер своих премиальных. Либо он может пройти курсы повышения квалификации,после которых его оклад будет увеличен. Мария, в свою очередь, берет подработку на дому удаленно, что приносит ей дополнительные 4 000 руб. Тратя чуть больше времени на свою подработку или (и) повысив свои знания за счет дополнительного образования в своей области, она может увеличить размер дополнительного заработка. Улучшение финансового состояния В нашем примере семья имеет свободный остаток средств ежемесячно, но также у них существует желание купить машину. Именно поэтому Иван и Мария решают сократить вдвое свои расходы на развлечения – 4 000 руб. вместо 8 000. В результате этого на следующий месяц их остаточный капитал стал составлять 14 400 рублей, а не 10 400. Также супруги решили, что будут в течение 2-х с небольшим месяцев откладывать 50% от своего остаточного капитала (14 400/2 = 7 200 руб.), чтобы Мария смогла приобрести тренинг за 16 000 руб. для углубления своих знаний и дальнейшего увеличения своего дополнительного заработка. По расчетам супругов, при той же загруженности после прохождения обучения, Мария сможет зарабатывать не 4 000, а 8 000 руб. в месяц дополнительно. Затраты на обучение окупятся в течение 4-х месяцев: 16 000/(8 000-4 000) = 4. Иван, пообщавшись с начальством, получил возможность пройти курсы повышения квалификации, которые позволят после аттестации увеличить оклад на 10% больше нынешнего: 20 000+2000 = 22 000 рублей. Заплати себе Следующий, очень важный, пункт в инструкции по составлению личного финансового плана – воспитание привычки откладывать минимум 10% от всех доходов на инвестиции. Так как Мария и Иван являются новичками в теме инвестирования, то они решают параллельно начинать создавать свой инвест капитал путем откладывания 1 500 рублей (чуть более 10% от остаточного капитала) ежемесячно и изучения темы инвестиций– сначала из бесплатных источников. По прошествии 2-х месяцев, Мария приобрела тренинг по своей тематике и начала его практическое изучение. Иван, получив основы инвестирования и выбрав для углубления своих знаний изучение стратегий на фондовом рынке, начинает практиковаться на симуляторе фондовой биржи и параллельно откладывает деньги на покупку курса по изучению инвестиций на фондовом рынке. Понимая возможности и риски инвестирования, а также силу сложного процента, Иван и Мария принимают решение откладывать не менее 30% от своего остаточного капитала, который уже через 6 месяцев после начала составления ЛФП увеличился с 10 400 до 20 000 рублей за счет: уменьшения расходов на развлечения на 4 000 руб.; увеличения дополнительного заработка Марии на 3 600 руб. увеличения оклада Ивана за счет прохождения курсов повышения квалификации на 2 000 руб. В итоге супруги стали откладывать ежемесячно по 6 000 рублей (20 000*30%) на увеличение своего инвестиционного капитала. Финансовые и материальные цели Наши герои успешно выполнили 4 пункта инструкции к личному финансовому плану и решили выписать свои финансовые и материальные цели, а также обозначить сроки их достижения. Также супруги решили обменять свою 2-х комнатную квартиру, с которой они получали аренду в размере 9 000 рублей ежемесячно, на 1-комнатную с доплатой. Доплату было решено потратить полностью на инвестирование в фондовый рынок. Получив доплату в размере 400 000 рублей, супруги стали сдавать новую квартиру и получать с этого 5 000 рублей ежемесячно. К этому времени структура активов и пассивов наших героев изменилась и стала выглядеть так:  Иван вник на практике в тему инвестиций благодаря симулятору фондовой биржи и обучению в этой теме, у него стало получаться зарабатывать в месяц в среднем 4% (60% годовых с учетом капитализации прибыли). Он открыл счет у брокера и завел туда накопившийся инвестиционный капитал в размере 450 000 рублей. Обозначение целей Главной ближайшей целью Ивана и Марии является автомобиль Audi A4 стоимостью 1 400 000 рублей. Отложено на покупку в течение 2-х лет – 250 000 рублей. Через сколько лет супруги смогут купить себе автомобиль, если будут зарабатывать в среднем на инвестициях 60% в год с капитализацией и добавлять к своему инвест капиталу ежемесячно по 5 000 рублей (16 000* 30% – приблизительно)? Добавим к условиям, что планируется сумму первоначального капитала не снимать на покупку машины. При этом оставшиеся 11 000 рублей от разницы бюджета, а также уже собранные 250 000 руб. будут ложиться на банковский депозит под 10% с ежемесячной капитализацией. Эти деньги полностью планируются на покупку авто. Также Иван и Мария планируют отойти от основной работы и добиться финансовой свободы за счет инвестиций на фондовом рынке. То есть, после покупки машины они собираются капитализировать всю прибыль на торговом счету до того момента, пока ежемесячный доход от инвестиций не будет покрывать минимум в 2 раза все их расходы (в нашем примере – это 40 600 рублей). Отчисления на банковский депозит будут диверсифицировать их инвестиции, а также служить «финансовой подушкой» плюс у них останется доход от сдачи квартиры в аренду в размере 5 000 рублей. Таблица результатов от работы капитала на 5 лет вперед может выглядеть следующим образом:  Мы видим, что благодаря грамотным действиям супругов уже через 2 года прибыли с их капитала с учетом отложенных заранее денег и положенных в банк будет достаточно для покупки автомобиля. Сумма после вычета первоначального инвестиционного капитала на конец 2018 года составляет: 1 903 357-450 000 = 1 453 357 рублей. Мы помним, что автомобиль стоит 1 400 000 рублей. Так что полученной суммы прибыли хватит на его покупку, а также оплату страховки. Первая цель достигнута через 2 года. Следующие 3 года супруги работают и инвестируют, оставляя всю прибыль с капитала работать. Это позволяет к концу 2021 года им уйти с работы и жить на проценты с капитала. В этот момент их ежемесячная прибыль будет составлять минимум 88 197 рублей от фондового рынка в месяц и 3 465 рублей в месяц от банковского депозита. Вторая цель достигнута через 5 лет или через 3 года после достижения первой. Теперь Иван и Мария могут увольняться с работы, которая им не совсем нравится и заниматься любимым делом. Таким делом для Марии стала ее подработка, которой она может теперь уделять больше времени, работая удаленно из любой точки мира, где есть интернет. Половины прибыли для супругов достаточно, чтобы покрывать все их расходы, вторая половина тем самым сможет увеличивать их инвестиционный капитал. Задание 1. Составить личный финансовый план на основе примера. Практическая работа №2. Тема: «Контроль семейных расходов». Цель: закрепление полученных умений и навыков. Порядок выполнения работы: Тест 1. Основная цель контроля семейных расходов А) чтобы один из супругов не тратил больше денег, чем другой Б) чтобы не превышать лимитов (максимальных сумм) расходов на еду, одежду, развлечения и т. п. В) чтобы доходов семьи хватило на оплату необходимых расходов в течение определённого срока Г) контроль расходов — условие получения пособий и социальных льгот 2. Эссе: Если вы попали в сложную финансовую ситуацию и у вас нет стабильного дохода, вы предпочтёте временно отказаться от каких-либо личных расходов или постараетесь получить кредит в банке? От чего будет зависеть ваш выбор? (до 250 слов) Практическая работа № 3 Тема: «Построение семейного бюджета». Цель: закреплении полученных умений и навыков Порядок выполнения работы: Задание 1. Мини-задача (ситуационная) Семья состоит из мужа 25 лет, жены 23 лет и ребёнка в возрасте 8 месяцев. Муж работает машинистом башенного крана на стройке, он также является членом профсоюза строителей. Жена работала в государственной организации бухгалтером, но сейчас в основном дома; она находится в отпуске по уходу за ребёнком. Они живут в скромной муниципальной квартире, но регулярно (2—3 раза в месяц) приглашают друзей в гости и проводят с ними время дома или на природе. Подумайте, какова может быть структура доходов и расходов в этой семье, и составьте примерный бюджет, включая основные статьи доходов и расходов (без указания сумм). Задание 2. Эссе Вы считаете, что необходимо вести семейный бюджет в специальной тетради, планируя доходы и расходы на каждый месяц и аккуратно вписывая все денежные поступления и траты, а ваш супруг (супруга) против этого и утверждает, что денег от этого всё равно не прибавится, только лишняя трата сил и времени. Какие убедительные аргументы и примеры из жизни вы могли бы привести, чтобы убедить несговорчивую «половину» в полезности планирования и ведения семейного бюджета? (до 250 слов) Практическая работа №4. Тема: «Финансовое планирование как способ повышения благосостояния семьи» Цель: закрепление полученных умений и знаний Порядок выполнения работы: Тесты 1. Нормой сбережения называется а. Разница между доходами и расходами б. Отношение доходов к расходам в. Отношение ежемесячного дохода к накопленным сбережениям г. Доля доходов, которую семья откладывает на будущее 2. Что происходит с нормой сбережения на разных этапах жизненного цикла семьи? а. Она растёт со временем б. Она падает со временем в. Она может как расти, так и падать в зависимости от потребностей семьи г. Она увеличивается, когда люди выходят на пенсию 3. При постановке личных и семейных финансовых целей нужно стремиться, чтобы они были а. Конкретными б. Труднодосягаемыми в. Как можно более общими г. Доступными при имеющихся на текущий момент средствах 4. Что такое замкнутый круг расходов семьи? а. Семья определяет месячный лимит расходов и старается за него не выходить б. Семья начинает вести бюджет и сравнивать его от месяца к месяцу в. Семья постоянно берёт новые кредиты, чтобы расплатиться со старыми и покрыть дефицит бюджета г. Финансовые вопросы обсуждаются в тесном семейном кругу Контрольные вопросы: Почему важно говорить на финансовые темы в семье? Какие разногласия могут возникнуть между молодыми супругами и как подойти к их решению? Как такой метод, как замкнутый круг расходов, может помочь вашей семье повысить свое благосостояние? Какие шаги нужно предпринять, чтобы реализовать этот метод? Практическая работа № 5. Тема: «Способы увеличения семейных доходов с использованием услуг финансовых организаций». Цель: закрепление полученных знаний Порядок выполнения работы: Тесты 1. Какой из перечисленных способов вложения семейных средств самый рискованный? а. Сберегательный вклад б. ПИФ в. Полис страхования жизни г. Комбинированный инструмент (вклад + ПИФ) 2. Что лучше: сберегательные вклады или ПИФы? а. Вклады, потому что они надёжнее б. Вклады, потому что они доходнее в. ПИФы, потому что они доходнее г. Нет правильного ответа 3. Что из перечисленного ниже НЕ подходит под описание ПИФа? а. Состоит из паёв б. Его средства инвестируются с помощью управляющей компании (УК) в. Не является оптимальным инструментом сбережения, когда экономическая и политическая обстановка в стране нестабильна г. Не может иметь отрицательную доходность 4. Что из перечисленного ниже НЕ подходит под описание ПИФа? а. Состоит из паёв б. Приносит фиксированный доход в. Открывает доступ к рынкам акций и облигаций для простых граждан без специальных знаний в экономике и финансах г. Может иметь доходность ниже уровня инфляции Контрольные вопросы: 1. Почему наличные деньги не являются эффективным средством сбережения семейных средств? 2. Что такое инфляция и почему она представляет угрозу для ваших сбережений? Как от неё можно защититься? Практическая работа №6. Тема: «Валюта в современном мире». Цель: закрепление полученных знаний Порядок выполнения работы: Тесты 1. В России сейчас действует: а. Фиксированный валютный курс б. Регулируемый валютный курс в. Плавающий валютный курс г. Прыгающий валютный курс 2. Центробанк ... а. Устанавливает курс рубля по отношению к доллару на постоянном уровне б. Стремится сократить колебания рубля по отношению к иностранным валютам в. Стремится сократить колебания доллара к евро внутри своей «бивалютной корзины» г. Никак не влияет на колебания курсов валют 3. Когда рубль дорожает по отношению к евро и доллару: а. Фирма-импортёр выигрывает, а экспортёр проигрывает б. Фирма-экспортёр выигрывает, а импортёр проигрывает в. И фирма-экспортёр, и фирма-импортёр выигрывают г. Все фирмы проигрывают 4. Когда рубль дешевеет по отношению к евро и доллару: а. Фирма-импортёр выигрывает, а экспортёр проигрывает б. Фирма-экспортёр выигрывает, а импортёр проигрывает в. И фирма-экспортёр, и фирма-импортёр выигрывают г. Все фирмы проигрывают 5. Может ли быть такое, что курс рубля к евро растёт, а рубля к доллару США падает? а. Да, это значит, что евро растёт по отношению к доллару б. Да, это значит, что доллар растёт по отношению к евро в. Нет, потому что между евро и долларом установлен фиксированный курс г. Нет, потому что между рублём и евро установлен фиксированный курс 6. Если рубль вырос относительно евро, а евро упал относительно доллара, это значит, что рубль... а. Вырос относительно доллара б. Упал относительно доллара в. Не изменился относительно доллара г. Мог как вырасти, так и упасть относительно доллара 7. Если вы собираетесь за границу, каким способом обмена валюты вы НЕ можете воспользоваться? а. Купить иностранную валюту в обменном пункте в России б. Купить иностранную валюту в валютном коридоре Центробанка в. Снять иностранную валюту в банкомате за рубежом г. Расплачиваться за границей банковской картой 8. Где из перечисленного вы можете купить иностранную валюту? а. В Центробанке б. В банке в. В валютном коридоре г. В аптеке Практическая работа № 7. Тема: «Пенсионное обеспечение и финансовое благополучие старости». Цель: закрепить изученный материал. Порядок выполнения работы: Тесты 1. Если вы наёмный сотрудник и ваша зарплата 40 тыс. руб., взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то: а. Вы получаете на руки 48 800 руб. и из них должны 14 000 перевести государству б. Вы получаете на руки 40 000 руб. и из них должны 14 000 перевести государству в. Вы получаете на руки 40 000 руб. и из них должны 8 800 руб. перевести в ПФР г. Вы получаете на руки 34 800 руб. и из них ничего не должны государству 2. Если вы наёмный сотрудник и ваша зарплата – 20 000 руб., взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то: а. Вы получаете на руки 24 400 руб., и из них должны 7000 перевести государству б. Вы получаете на руки 17 400 руб. и из них должны 4400 перевести в ПФР в. Вы получаете на руки 17 400 руб. и из них ничего не должны государству г. Вы получаете на руки 13 000 руб. и из них ничего не должны государству 3. Почему это плохо, когда работодатель выплачивает вам зарплату «всерую»? а. Он лишает вас пенсионных накоплений б. Он может платить вам меньше, потому что не надо вычитать НДФЛ в. Он может платить вам меньше, потому что не надо делать отчисления в Пенсионный фонд г. Он может перевести все ваши пенсионные накопления в НПФ без вашего ведома 4. Государственные пенсии не могут быть высокими в будущем, потому что: а. Пенсии облагаются подоходным налогом б. Продолжительность жизни стариков снижается в. Люди не хотят делать дополнительные накопления в НПФ, банках и ПИФах г. На одного пенсионера приходится всё меньше и меньше работающих граждан 5. Что из перечисленного вы НЕ можете направить в НПФ? а. Часть своей зарплаты после уплаты налогов б. Средства со своего лицевого счета в ПФР в. Средства от продажи квартиры, полученной в наследство г. Средства материнского капитала 6. На всё из перечисленного надо обратить внимание при выборе НПФ, кроме... а. Является ли он государственным б. Победил ли он инфляцию в. Рейтинга надежности г. Размера комиссии Практическая работа №8. Тема: «Банки и их роль в жизни семьи». Цель: закрепить полученные знания Порядок выполнения работы: Тесты 1. Что такое Агентство по страхованию вкладов? а. Организация, осуществляющая надзор за деятельностью страховых компаний б. Организация, которая отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ в. Банк, в отделение которого вы можете прийти, чтобы получить страховую выплату в день обращения г. Государственный орган, в задачи которого входит обеспечение устойчивости национальной валюты и платежной системы 2. Чем из перечисленного НЕ занимается Центральный банк России? а. Осуществляет надзор за деятельностью страховых компаний б. Отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ в. Выдаёт страховую выплату в день обращения г. Обеспечивает устойчивость национальной валюты и платёжной системы 3. Что из перечисленного покрывается российской ССВ? а. Счета физлиц — предпринимателей, открытые с целью предпринимательской деятельности б. Вклады физических лиц в иностранных банках за границей в. Вклады физических лиц в рублях в филиалах российских банков за границей г. Вклады физических лиц в иностранной валюте в российских банках 4. Что из перечисленного покрывается российской ССВ? а. Текущие счета физических лиц в российских банках б. Сбережения физических лиц в виде драгоценных металлов в российских банках в. Паи ПИФов, приобретённые в российских банках г. Сберегательные сертификаты на предъявителя в российских банках 5. Почему не стоит брать кредит в торговых сетях? а. Там высок риск мошенничества б. Ставки там выше, чем в банках в. Ставки там выше, чем в микрофинансовых организациях г. Вы не сможете воспользоваться купленной вещью, пока не погасите кредит 6. Кто берёт кредиты в микрофинансовых организациях? а. Люди с высоким уровнем дохода б. Только юридические лица в. Люди, скопившие на первоначальный взнос г. Люди, которым отказали в кредите во всех других местах 7. Когда кредит может помочь семье сэкономить? а. Когда семья выбирает – снимать квартиру или взять ипотеку б. Когда семья берёт деньги в кредит, чтобы перевести их в Пенсионный фонд в. Когда эффективная ставка не превышает рекламируемую ставку г. Когда семья берёт кредит в МФО на покупку автомобиля 8. Когда стоит рефинансировать кредит? а. Когда у семьи нет денег на уплату ежемесячных взносов б. Когда ставки по аналогичным кредитам упали в. Когда нужен ещё один кредит г. Когда вы получили наследство и можете погасить кредит досрочно 9. Почему чем ниже первоначальный взнос по ипотеке, тем выше ставка? а. Низкий первоначальный взнос сокращает срок ипотеки б. Низкий первоначальный взнос повышает вероятность рефинансирования кредита в. Неспособность накопить на крупный взнос сигнализирует банку, что вы плохо умеете распоряжаться своими средствами г. Если вы не хотите делать крупный взнос, банк может заподозрить вас в мошенничестве 10. Какой показатель позволит вам лучше всего понять, вписывается ли кредит в семейный бюджет? а. Сумма кредита б. Срок кредита в. Величина процентной ставки г. Размер ежемесячного взноса Решение задач Задача 1 1. Аристарх Платонович – соучредитель фирмы ООО «Ивановские фрикадельки». У него есть следующие сбережения: – вклад на 1 млн руб. в банке «Рассвет» – вклад на 300 тыс. руб. в банке «Русский витязь» – паи ПИФа, купленные в банке «Русский витязь» за 120 тыс. руб., которые теперь стоят 180 тыс. руб. 18 – текущий счёт его фирмы (ООО «Ивановские фрикадельки») в банке «Русский витязь» с балансом 450 тыс. руб. – сберегательный сертификат на предъявителя в банке «Забота» на 80 тыс. руб. – пополняемый вклад в филиале банка «Забота» в Болгарии на 100 тыс. руб. Какое возмещение сможет получить Аристарх Платонович через ССВ, если все 3 банка разорятся? Практическая работа № 9. Тема: «Риски в мире денег». Цель: закрепить полученные знания при решении задач Порядок выполнения работы: Тесты 1. Дефолт государства (неспособность правительства погасить долги) может привести к: а. Падению курса рубля б. Высокой инфляции в. Банкротству финансовых организаций г. Всему перечисленному 2. Кризис перепроизводства обычно сопровождается: а. Дефицитом и инфляцией б. Дефицитом и безработицей в. Увеличением запасов нереализованной продукции и безработицей г. Ростом цен на нефть и инфляцией 3. Во время экономического кризиса НЕ следует : а. Сокращать свои расходы и отказываться от новых кредитов б. Особенно строго соблюдать дисциплину на работе в. Предпочитать открытие банковского вклада инвестициям в ПИФы г. Продавать обесценившиеся паи ПИФов 4. Вы рискуете потерять деньги по причине банкротства финансовой организации во всех случаях, кроме: а. Покупки полиса страхования жизни б. Вклада в банке на сумму менее страхового лимита в. Покупки паев ПИФов г. Вложения денег в собственную фирму вашего близкого друга Решение задач Задача 1. Для каждой из описанных ситуаций укажите, видите ли вы в ней угрозу финансового мошенничества (ответьте «да» или «нет). Если вы ответили «да», то в 1–2 предложениях объясните, почему и как следует поступить. а. Вы получаете sms от лица своего мобильного оператора, что вы «наговорили» юбилейную 10-миллиардную минуту этого оператора. Поэтому вы можете получить приз – 3 месяца бесплатных звонков. Чтобы активировать свой приз, вам нужно позвонить по указанному в sms номеру и продиктовать свои паспортные данные для подтверждения личности. б. Вы оплачиваете счета ЖКХ через платёжный терминал на улице. После ввода купюр терминал пишет, что распечатка чека невозможна по техническим причинам. Через 2 месяца вам звонят сообщить о том, что ваши счета до сих пор не оплачены. в. Ваша дальняя родственница звонит рассказать вам о том, как она заработала 50 тыс. руб., вложив всего 20 тыс. в акции ООО «Державный кредитный союз» полгода назад. Она уговаривает 20 вас тоже присоединиться к клубу вкладчиков «Державного кредитного союза». г. Банк предлагает оставить заявку на получение кредитной карты на сайте банка. В заявке нужно указать свои ФИО, дату рождения, гражданство и приблизительный ежемесячный доход. Если заявка будет одобрена, банк обещает прислать сотрудника, который оформит карту. Задача 2 Для каждой из описанных ситуаций укажите, видите ли вы в ней угрозу финансового мошенничества (ответьте «да» или «нет). Если вы ответили «да», то в 1–2 предложениях объясните, почему и как следует поступить. а. Вам пришло электронное письмо о том, что для вас одобрена карта с большим кредитным лимитом. Для оформления заявки надо отправить в ответном письме ваши полные паспортные данные и номер счёта в ПФР. б. Ваш бывший одноклассник хвастает в социальной сети, что он получил доход 90 тыс. руб. на сайте investplusfun.ru, вложив всего 30 тыс. полгода назад. Зайдя на сайт, вы видите условия сотрудничества: «За каждый вложенный сегодня рубль вы получаете 4 руб. через полгода». в. Вы покупаете билет на самолёт в Турцию через Интернет. Вас просят ввести ваши ФИО и номер загранпаспорта. г. У вас есть 70 тыс. руб., и вы приходите с ними в банк. Менеджер банка говорит вам, что вы можете открыть вклад и получить гарантированный доход 10 % через год. Но если вы купите паи ПИФа, у вас будет шанс удвоить свой капитал за 3 года. Практическая работа № 10. Тема: «Собственный бизнес». Цель: закрепить полученные знания Порядок выполнения работы: Тесты 1. То, что ИП несёт полную ответственность по своим обязательствам, означает, что а. Предприятия остальных организационно-правовых форм не отвечают за свои действия б. Индивидуальные предприниматели платят больше налогов в. В случае задолженности на имущество индивидуального предпринимателя может быть обращено взыскание г. Индивидуальные предприниматели не могут свободно тратить заработанные деньги 2. Что из нижеперечисленного НЕ является преимуществом ИП? а. Упрощённые процессы создания и ликвидации бизнеса б. Упрощённый порядок ведения бухгалтерии в. ИП несёт полную ответственность по своим обязательствам г. Заработанные деньги можно свободно тратить без уплаты налога на дивиденды 3. Выберите верное утверждение: а. Упрощённая система налогообложения (УСН), при которой объектом налогообложения является прибыль, всегда является наиболее выгодной, поскольку прибыль меньше доходов б. УСН, при которой объектом налогообложения являются доходы, всегда является наиболее выгодной, поскольку ставка налога в этом случае составляет всего 6 % в. Если доходы компании значительно превосходят расходы (в 2–3 раза), то режим УСН, при котором объектом налогообложения являются доходы, более предпочтителен г. Единый налог на вменённый доход может использовать любая компания, в которой рассчитывается физический показатель, такой как количество работников или площадь торгового зала 4. Что из нижеперечисленного НЕ может являться конкурентным преимуществом компании? а. Более низкие цены б. Более высокие затраты в. Уникальность товара или услуги г. Более квалифицированный персонал 5. Выберите верное утверждение: а. Покупка владельцем компании автомобиля для своей жены является примером инвестиций б. Открытие филиалов в других городах является примером инвестиций в. Зарплата сотрудников компании является примером инвестиций г. Высокие инвестиции всегда являются конкурентным преимуществом компании 6. Выберите верное утверждение а. Повышение квалификации сотрудников является примером инвестиций б. Распределение прибыли между владельцами компании является примером инвестиций в. Каждая компания должна стремиться максимально увеличивать инвестиции, поскольку они всегда приводят к росту прибыли г. Целью любой компании является рост инвестиций Практическая работа № 11 Тема: «Действия страховщика при наступлении страхового случая» Цель работы: научиться рассчитывать страховые взносы, страховое возмещение при наступлении страхового случая. Общие положения Страхование – это экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из страховых взносов. Страхование - это экономические отношения, в которых участвуют как минимум две стороны. Одна сторона - это страховая организация, которую называют страховщиком. Страховщик вырабатывает условия страхования и предлагает их своим клиентам (страхователям). Если их устраивают условия, предлагаемые страховщиком, то они подписывают договор страхования установленной формы и платят страховщику страховые взносы в соответствии с договором. Страховой взнос устанавливается при подписании договора и остается неизменной в течение всего срока его действия. В договоре также указывается страховой тариф, который представляет собой ставку страховой премии с единицы страховой суммы или всего объекта страхования в целом. При наступлении страхового случая и нанесении при этом ущерба страхователю страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, или страховое возмещение. Страховой случай – свершившееся событие, которое было предусмотрено договором страхования (сгорел дом, угнали машину, упал на голову кирпич и т. п.) Страховая сумма – денежная сумма, на которую застрахованы ценности. Страховой взнос – плата за страхование, предназначенная для формирования страхового фонда, уплачиваемая по условиям договора страхования. Страховое возмещение – сумма денег, выплачиваемая страховщиком страхователю по условиям договора страхования при наступлении страхового случая. Расчет страхового взноса (страховой премии) Страховой взнос представляет собой плату за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховой взнос (Св) исчисляется из страхового тарифа (Ст) и страховой суммы (Сс) с учетом предусмотренных скидок (Cк) и надбавок (H). Св = (Ст × Сс) / 100 – Cк + Н При страховании от несчастного случая и болезней, рисковом страховании жизни и других видах страхования основными инструментами, позволяющие учесть индивидуальную для страхователя степень риска, являются страховые тарифы и поправочные коэффициенты. В частности, при расчете страхового взноса используется следующая формула: Стр.взнос = Стр.сумма * (Тбаз * Кздор * Кпроф * Кспорт * КПроч) где Тбаз – базовый страховой тариф; Кздор – коэффициент, учитывающий состояние здоровья; Кпроф – коэффициент профессионального риска страхователя; Кспорт – коэффициент, учитывающий опасность занятия рисковыми видами спорта; КПроч – прочие поправочные коэффициенты. При расчете страховой премии по некоторым договорам медицинского страхования, страхованию туристов логика расчета страховой премии сохраняется, однако вместо страховой суммы предполагается определенный набор услуг по стоимости (максимальная компенсация, которую может получить страхователь). Действия сторон договора страхования при наступлении страхового случая относятся к стадии исполнения договора, на соответствии с которой, каждая из его сторон должна реализовать свои договорные права и обязанности. Основными целями исполнения договора страхования на данной стадии являются признание заявленного страхователем (выгодоприобретателем) наступившего события страховым случаем и осуществление страховой выплаты или, напротив, отказ в страховой выплате ввиду того, что заявленное событие не является страховым случаем. Для реализации данной стадии договора страхования его участникам необходимо провести ряд обязательных мероприятий и процедур, которые должны быть предусмотрены договором страхования в качестве его условий и согласно которым можно прийти к выводу о признании или непризнании заявленного события страховым случаем. Указанные мероприятия включают в себя, с одной стороны, действия страхователя (выгодоприобретателя) или застрахованного лица, а с другой, - действия страховщика. Действия страхователя при наступлении страхового случая: 1. принять разумные и доступные меры в сложившихся обстоятельствах, направленные на уменьшение возможных убытков; при этом страхователь (его представитель) должен следовать указаниям страховщика, если они были ему сообщены; 2. сообщить о страховом случае в соответствующие органы согласно их компетенции - органы пожарного надзора, полицию, аварийно- спасательные службы и др.; 3. уведомить о наступлении страхового случая страховщика (его представителя) незамедлительно или в срок и способом, указанным в договоре страхования. Если в договоре страхования не оговорены сроки сообщения, то по сложившемуся в страховании обычаю этот срок не должен превышать 24 часа, за исключением смерти застрахованного лица или причинения вреда его здоровью, о чем может быть сообщено в течение 30 дней, но не более; 4. составить перечень поврежденного, уничтоженного или похищенного имущества; 5. сохранить поврежденное вследствие страхового случая имущество, его остатки, если это не приведет к увеличению ущерба или уменьшению безопасности для людей, и обеспечить представителю страховщика условия для беспрепятственного осмотра имущества, выяснения причин наступления страхового случая, установления размера убытков; 6. получить в компетентных органах документы, подтверждающие факт, обстоятельства и причины наступления страхового случая, характер и объем причиненного им вреда. Для получения выплаты по страховому случаю необходимо предоставить страховщику следующие документы: -заявление на выплату страхового возмещения; - перечень утраченного, уничтоженного или поврежденного имущества; - оригинал страхового полиса (договора страхования); - паспорт; - документы от компетентных органов, подтверждающие факт наступления произошедшего события и содержащие обстоятельства события (причины, место и время наступления страхового случая), - документы, подтверждающие стоимость поврежденных (уничтоженных, утраченных) предметов или элементов имущества и/или стоимость ремонтновосстановительных работ (чеки, квитанции, сметы, калькуляции и т.д.) – если отсутствие таких документов делает невозможным определение размера ущерба; - документы, подтверждающие расходы по предотвращению или уменьшению ущерба, а также дополнительные расходы, если такие расходы предусмотрены условиями договора страхования; - документы, подтверждающие наличие прав собственности или иного имущественного интереса Страхователя (Выгодоприобретателя) в отношении застрахованного имущества на день страхового события. Действия страховщика при наступлении страхового случая: 1. После получения сообщения о наступлении страхового события страховщик обязан выехать на место страхового события в сроки, предусмотренные договором страхования. 2. Провести осмотр места страхового события, чтобы правильно установить причины возникновения убытка (ущерба) у заинтересованного лица. Осмотр места страхового события должен быть зафиксирован в акте осмотра, который подписывают все лица, присутствовавшие на осмотре. Требования к оформлению акта осмотра обязательно оговариваются в договоре страхования. 3. Собрать все документы, в том числе представленные официальными государственными органами, описывающие опасное событие и причины его наступления. 4. Установить размер причиненного страховым событием убытка (ущерба) или вреда. На основании данных осмотра поврежденного имущества, указанных в акте, рассчитать смету восстановительного ремонта имущества или смету стоимости утраченного имущества. 5. По результатам страхового расследования составить страховой акт. Если по результатам страхового расследования страховщик признал заявленное событие в качестве наступившего страхового случая и установил размер причиненного данным событием убытка (ущерба), то он составляет выплатной страховой акт, который должен соответствовать требованиям, указанным в договоре страхования. Если страховщик в результате страхового расследования пришел к выводу, что страховой случай не наступил, он составляет страховой акт со ссылкой на доказательства (документы и сведения) об отказе в выплате страхового возмещения. Страховой акт должен быть составлен в сроки, установленные договором страхования, и передан на ознакомление страхователю (выгодоприобретателю) или потерпевшему. 6. При наступлении страхового случая в соответствии с договором страхования производится страховая выплата в сроки, строго установленные договором. Решение задач Задача 1. Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу с взломом на сумму 300 тыс. руб. Ставка страхового тарифа – 3,0. Льгота по тарифу – 10 %. Рассчитайте размер базового страхового взноса. Задача 2. Клиент, с ежемесячным доходом в 25 тыс. руб., пожелал заключить договор страхования от несчастного случая и болезней. Страховой агент убедил клиента, что целесообразно заключить договор страхования на сумму равную как минимум 2 годовым доходам клиента. Страховой тариф составляет 0,67%. Рассчитайте размер страхового взноса по договору страхования. Задача 3. Заключается договор страхования от несчастных случаев и болезней. Страховая сумма по договору страхования составляет 100 тыс.руб. Базовый страховой тариф составляет 0,55%. В отношении страхователя применяется повышающий поправочный коэффициент в связи с занятием рисковым видом спорта – 1,20. Рассчитайте размер страхового взноса по договору страхования. Задача 4. Гражданин Воронин В.Т. приобрел туристическую путевку с проездом до места отдыха авиатранспортом. Турфирма ООО «Форсаж Трэвэл» приобретя авиабилет, не заключила договор обязательного страхования пассажиров. Возвращаясь с отдыха в результате несчастного случая гражданин Воронин В.Т. получает травму, лечение которой потребовало 200 000 рублей. По окончании лечения гражданин Воронин В.Т. обратился в турфирму за возмещением нанесенного ущерба. Турфирма ООО «Форсаж Трэвэл» в просьбе отказала. Каковы действия гражданина Воронина В.Т., а также определить, кто и в каком размере несет обязательства? Ответ обосновать. Задача 5. Гражданин Горелов С.О., являясь собственником автомашины ВАЗ 21150, заключил договор добровольного страхования транспортного средства (КАСКО) на сумму 100 000 рублей. В результате дорожно-транспортного происшествия (ДТП), произошедшего 27 марта 2011 года при столкновении двух автотранспортных средств: ВАЗ 21150 и автомашины ЗИЛ 5301 АО, автомашине ВАЗ 21150 были причинены механические повреждения. Каков механизм получения страхового возмещения? Ответ обосновать Практическая работа № 12 (дифференцированный зачет) Тема: Источники денежных средств семьи Цель: закрепление полученных знаний Порядок выполнения работы: Тесты 1. Средство платежа, чья стоимость или покупательная способность в качестве денег превосходит издержки его изготовления или ценность при использовании на иные цели, – это: А) Товарные деньги Б) Символические деньги В) Только электронные деньги Г) Золотые деньги 2. Что такое МРОТ? А) Минимальный размер оплаты труда Б) Максимальный размер оплаты труда В) Максимальная разовая оплата труда Г) Международный размер оплаты труда 3. Семейный бюджет – это: А) План доходов на год Б) Совокупность всех расходов семьи за длительный период В) Совокупность всех доходов семьи Г) Совокупный план доходов и расходов семьи 4. Эмиссия денег означает: А) Повышение уровня цен на товары и услуги внутреннего рынка Б) Замену товарных денег на символические В) Выпуск денег Г) Появление электронных денег 5. В чём смысл «правила 10%»? А) При планировании семейного бюджета необходимо учитывать, что доходы должны быть меньше расходов на 10% Б) При планировании своих расходов сначала необходимо отложить 10% от зарплаты, а затем распределять остальные деньги В) При планировании семейного бюджета в него нужно закладывать 10% на развлечения и отдых Г) При планировании семейного бюджета необходимо закладывать 10% на вложения в капитальные ресурсы семьи (покупку квартиры, дачи, машины, техники) Задания с кратким ответом 6. Назовите три причины инфляции 7. Что из перечисленного ниже относится к необходимым расходам семьи? А) Питание Б) Оплата жилья, воды, отопления, электроэнергии В) Поход в кино и кафе Г) Оплата кредита Д) DVD-диск с новым фильмом Е) Путешествие за границу Ж) Хозяйственные товары З) Одежда и обувь И) Кожаные сумки и дорогие украшения К) Проезд на транспорте Л) Лекарства 8. Работа с текстом. Прочитайте текст и ответьте на вопросы после текста. В древнейших земледельческих обществах Месопотамии за три тысячелетия до нашей эры важнейшим товаром был ячмень. Мельчайшей «разменной единицей» был шекель – 180 ячменных зёрен (обычно это около 11 г). В шекелях ячменя можно было выразить ценность любого товара или услуги. Со временем шекель стал универсальной мерой веса, им стали мерить, в частности, серебро. В законах вавилонского царя Хаммурапи (около XVIII в. до н.э.) – древнейшем сохранив-шемся своде писаных законов – штрафы были указаны в шекелях серебра. Ценность ячменя сильно зависела от урожая, поэтому серебро было гораздо более стабильной «валютой». В феодальной Японии вплоть до XIX века основной, так сказать, единицей богатства было коку – количество риса, которым можно прокормить взрослого человека в течение года (около 278 литров, или около 150 килограммов). Если про какого-нибудь землевладельца говорили, что у него 30 тыс. коку, это не означало, что он располагает таким количеством риса. Это была суммарная стоимость всех его активов – урожайной земли, скота, рабочей силы, сведённая к наиболее понятной единице измерения. В коку измеряли богатство даже тех владений, где рис не выращивали вовсе. У кочевников евразийских степей роль универсального эквивалента выполнял скот: с его помощью платили налоги и пени, выкупали невест, выменивали у оседлых соседей хлеб, дёготь, качественное оружие и другие необходимые товары. У всех этих «натуральных валют» была общая проблема: они были чрезвычайно волатильны, т. е. их ценность относительно других товаров сильно колебалась в течение года и зависела от множе-ства природных факторов (урожай мог погибнуть от дождей или засухи, среди скота мог начаться падёж). В этом смысле полезные ископаемые были куда надёжнее. Идеальными оказались золото и серебро: достаточно распространены и в то же время достаточно редки, они не подвержены коррозии и почти не окисляются, их легко узнать. От использования металлов в качестве «натуральных валют» на вес (в виде песка или брусков) оставался один шаг до монетного дела (http://pro.lenta.ru/money). Вопросы к тексту: 1. О каком виде денег идёт речь в тексте? 2. Что позволяет таким деньгам служить в качестве средства обмена (какие свойства)? 3. Как общая проблема таких видов денег названа в тексте? Каким способом она была решена позже? 4. «Если про какого-нибудь землевладельца говорили, что у него 30 тыс. коку…» Какую функцию денег иллюстрирует данный отрывок из текста? 5. Какие вы знаете примеры универсального эквивалента, не приведённые в тексте (назовите три-четыре) Используемая литература. Основные источники: 1. В.В. Чумаченко, А.П. Горяев «Основы финансовой грамотности», М. «Просвещение», 2016 (Национальная электронная библиотека) Дополнительные источники: 1. А.В. Паранич «Путеводитель по финансовому рынку», М. И-трейд, 2016 2. Н.Н. Думная, О.В. Карамова, О.А. Рябова «Как вести семейный бюджет: учебное пособие», М. Интеллект-центр, 2016; 3. Н.Н. Думная, М.Б. Медведева, О.А. Рябова «Выбирая свой банк: учебное пособие», М. Интеллект-центр, 2016 4. Н.Н. Думная, С.И. Рыбаков, А.Ю. Лайков «Зачем нам нужны страховые компании и страховые услуги?», М. Интеллект-центр, 2016 5. Н.Н. Думная, Б.А. Ланин, Н.П. Мельникова, «Заплати налоги и спи спокойно», М. Интеллект-центр, 2017 6. Н.Н. Думная, О.А. Абелев, И.П. Николаева «Я — инвестор», М. Интеллект-центр, 2017 7. Н.И. Берзон «Основы финансовой экономики», М. Вита-пресс,2017 Интернет ресурсы 1. Центральный Банк Российской Федерации [Электронный ресурс] – Режим доступа: www.cbr.ru 2. Министерство финансов РФ [Электронный ресурс] – Режим доступа: www.minfin.ru/ru 3. Федеральная налоговая служба [Электронный ресурс] – Режим доступа: www.nalog.ru 4. Пенсионный фонд РФ [Электронный ресурс] – Режим доступа: www.pfrf.ru 5. Роспотребнадзор [Электронный ресурс] – Режим доступа: www.rospotrebnadzor.ru 6. Федеральная налоговая служба [Электронный ресурс] – Режим доступа: www.nalog.ru |