ЭБ. Лб3. Способы прогнозирования, оценки и защиты от потенциальных внутренних угроз экономической безопасности организаций

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

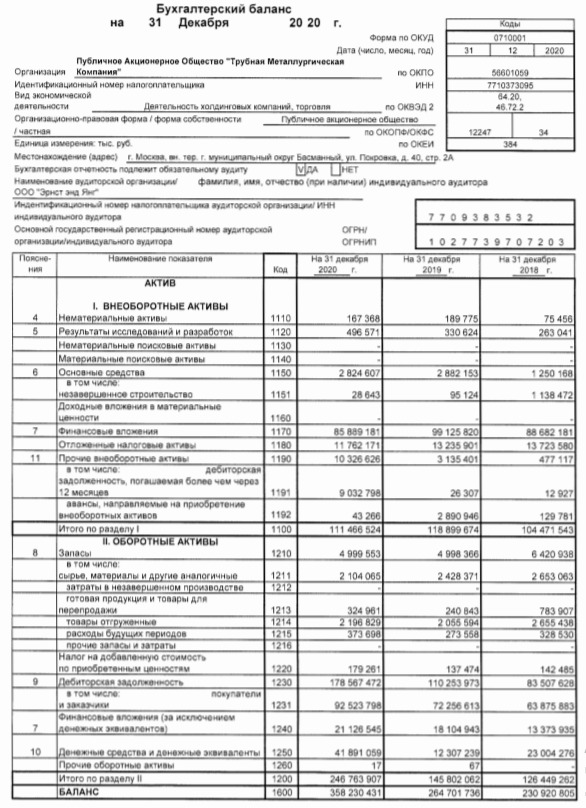

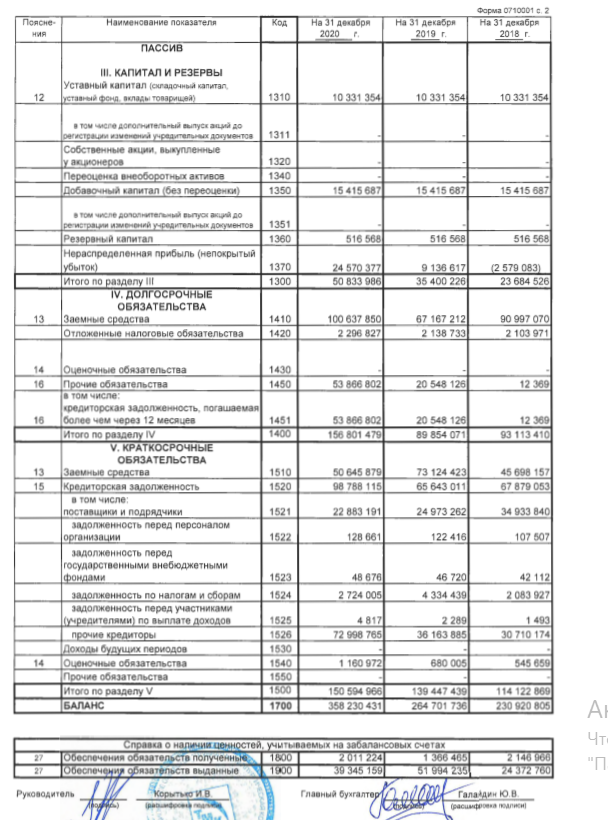

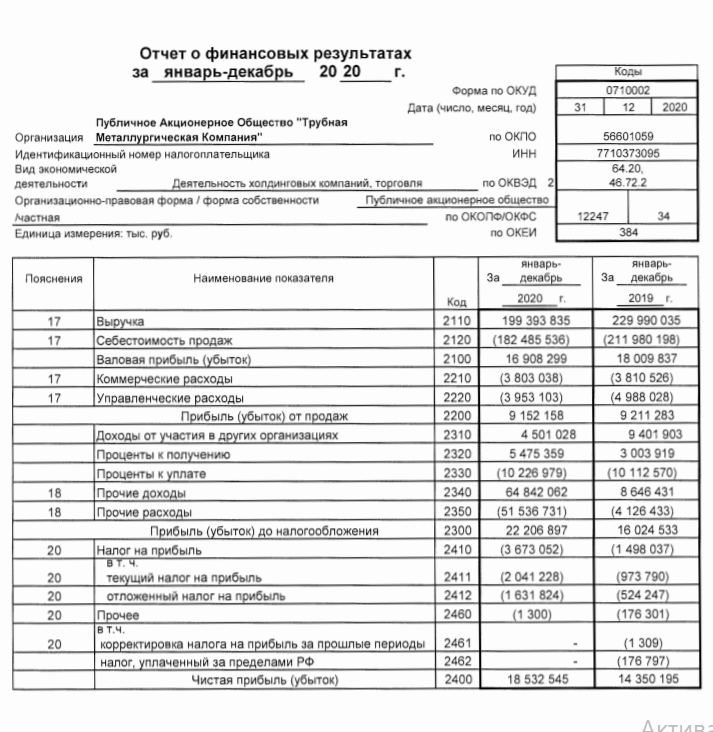

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Пензенский государственный университет» Институт экономики и управления Кафедра «Менеджмент и экономическая безопасность» ОТЧЕТ по лабораторной работе №3 по дисциплине «Экономическая безопасность» на тему: «Способы прогнозирования, оценки и защиты от потенциальных внутренних угроз экономической безопасности организаций» Выполнил студентка гр.18ЭБ2 Штягина А.А. Проверила: Д.э.н., профессор Сергеева И.А. К.э.н. профессор Сергеев А.Ю. Пенза, 2021 Цель – закрепить теоретические знания и приобрести практические навыки в использовании методов прогнозирования угроз экономической безопасности Методика выполнения: Согласно исходным данным необходимо: Провести исследование финансовой устойчивости и угрозы банкротства организации: Изучить методику интегральной оценки финансовой устойчивости и угрозы экономической безопасности; Изучить методику балльной оценки финансового состояния предприятий. Осуществить анализ платежеспособности организации с целью уменьшения риска банкротства предприятий. Исследовать направленность изменения экономических показателей для анализа финансового положения и риска банкротства на основе применения различных моделей. Спрогнозировать вероятность угрозы банкротства и потери платежеспособности предприятия на основе использования модели анализа банкротства и сделать соответствующе заключение. Ход выполнения работы Исследование финансовой устойчивости и рисков банкротства организации А. Методика интегральной оценки финансовой устойчивости и угрозы банкротства организации на основе скорингового анализа. Рентабельность совокупного капитала:    Коэффициент текущей ликвидности:    Коэффициент финансовой независимости:    Таблица 1 - Обобщенная оценка финансовой устойчивости предприятия.

Согласно, проведенному анализу финансового состояния организации, можно сделать вывод, ПАО «Трубная Металлургическая Компания» на начало периода и в конце периода относится к VI классу, то есть является предприятием с высоким риском банкротства даже после принятия мер по финансовому оздоровлению (кредиторы рискуют потерять свои средства и проценты), однако стоит отметить, что ситуация все же улучшилась. Так как структура баланса признана неудовлетворительной (Ктл < 2), необходимо провести расчет коэффициента восстановления платежеспособности (Кур):   Коэффициент восстановления платежеспособности < 1, однако незначительно, это значит, что у предприятия есть реальной возможность восстановить платежеспособность в течение 6 месяцев. Б. Методика бальной оценки финансового состояния. Для определения финансового состояния организации рассчитываются следующие показатели: Коэффициент абсолютной ликвидности:    Коэффициент «критической» оценки:    Коэффициент текущей ликвидности:    Коэффициент обеспеченности собственными источниками финансирования:    Коэффициент финансовой независимости:    Коэффициент финансовой независимости (удельный вес собственных средств в сумме активов):    Коэффициент финансовой устойчивости:    Коэффициент капитализации:    Таблица 2 - Итоговая бальная оценка финансовой устойчивости организации

На начало периода предприятие относилось к 4 классу, то есть финансовое состояние было близко к банкротству, однако в конце года ситуация заметно улучшилась и класс финансовой устойчивости повысился до третьего. Анализ платежеспособности предприятия Двухфакторная модель Альтмана. Коэффициент покрытия:    Коэффициент финансовой зависимости:       Отрицательное значение в начале и в конце исследуемого периода показателя говорит о повышении уровня платежеспособности. Пятифакторная модель Альтмана. Для этого нам надо рассчитать ряд коэффициентов. Коэффициент отношения собственного оборотного капитала к сумме активов предприятия:    Коэффициент отношения нераспределенной прибыли к сумме всех активов предприятия:    Уровень доходности активов:    Коэффициент финансового риска:    Коэффициент оборачиваемости активов:       Таблица 3 – Расчёт интегрального показателя.

По данным таблицы и проведенных расчетов мы можем сделать вывод, что у предприятия очень высокая вероятность банкротства, т.к. Za5<1,8. Модифицированная модель Альтмана. Для расчета данной модели нам надо рассчитать ряд показателей: Отношение собственного оборотного капитала к величине активов предприятия: Отношение чистой прибыли к величине активов предприятия:    Отношение прибыли до уплаты процентов и налогов к величине активов предприятия: Отношение величины собственного капитала к величине заемного капитала предприятия: Отношение выручки от продажи продукции к величине активов:    Таблица 4 – Расчёт интегрального показателя.

По данным таблицы и проведенных расчетов мы можем сделать вывод, что ПАО «ТМК» на начало и конец периода имеет высокую вероятность банкротства т.к. Zm<1,23. Модель Бивера. Для расчета и оценки по данной модели нам необходимо определить ряд показателей: Коэффициент Бивера:    Рентабельность активов:    Финансовый леверидж:    Коэффициент покрытия активов собственными оборотными средствами:    Коэффициент текущей ликвидности:  Большая часть значений данных показателей соответствует нормативным значениям 3-й группы, что говорит о том, что у предприятия осталось около года до банкротства. Модель R (модель ИГЭА). Коэффициент эффективности использования активов:    Коэффициент эффективности собственных инвестиций в собственном капитале:    Коэффициент производственной эффективности:    Коэффициент нормы прибыли:       Согласно расчетам, можно сделать вывод, что у предприятия минимальная вероятность банкротства. Комплексный показатель Зайцева О.П. Показатель соотношения кредиторской и дебиторской задолженности:    Коэффициент отношения краткосрочных обязательств и наиболее ликвидных активов:    Коэффициент финансового левериджа (финансового риска):    Показатель загрузки активов:          Таблица 6 - Расчет показателей модели.

Соотношение заемных средств к величине собственного капитала снизилось с 6,48 до 6,05, однако данный показатель очень высок, что свидетельствует об неудовлетворительной структуре баланса, а также недостаточности собственных средств для обеспечения оплаты краткосрочных кредиторской задолженности. Однако Кфакт < Кn – степень банкротства не так велика. Модель Р.С.Сайфуллина и Г.Г.Кадыкова Коэффициент обеспеченности собственными средствами:    Коэффициент текущей ликвидности:   Коэффициент оборачиваемости активов (интенсивности оборота авансируемого капитала:    Коэффициент менеджмента (коммерческой маржи):    Коэффициент рентабельности собственного капитала:       Таблица 7 - Расчет интегрального показателя.

Значение интегрального показателя меньше 1, это говорит об неудовлетворительном финансовом состоянии предприятия. Таблица 8 – Сводная оценка вероятности банкротства предприятия

Вывод: Все модели имеют свои преимущества и недостатки, поэтому трудно сказать какая из них наиболее точно отражает реальность экономической ситуации, но на мой взгляд таковой может быть модель оценки финансового состояния Р.С. Сайфулина и Г.Г. Кадыкова, из всех отечественных моделей она наиболее точно адаптирована к условиям отечественной экономики и легка в интерпретации. По результатам анализа предприятие ПАО «ТМК» имеет высокую вероятность банкротства и потери платежеспособности предприятия. Предприятию стоит обратить внимание на такие методы предупреждения банкротства, как: Контроль над долгами перед кредиторами и задолженностями дебиторов. Компания не должна допускать накопления задолженностей. Увеличение размера уставного капитала. Позволит фирме получить взносы в денежной форме. Оптимизация деятельности фирмы. Требуется провести анализ вертикальных и горизонтальных управленческих связей. Проводится реорганизация дочерних организаций, между ними распределяются деньги и рабочие функции. Поиск новых кредиторов и инвесторов. Они могут быть государственными или частными. Полученные от них деньги позволят покрыть имеющиеся задолженности и вложить деньги в бизнес. ПРИЛОЖЕНИЕ    | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||