Контрольная работа по теории финансового менеджмента. Стоимость векселя к моменту его погашения составит

Скачать 212.59 Kb. Скачать 212.59 Kb.

|

Задание 1Торговая организация продала товары, получив от покупателя вексель номинальной стоимостью 440 тыс. руб., сроком 90 дней и процентной ставкой 25% (проценты не входят в номинальную стоимость). Через 75 дней с момента оформления векселя организация решила учесть его в банке; предложенная ставка – 26%. Рассчитать суммы, полученные банком и торговой организацией в результате учета век- селя. Определить сумму, недополученную торговой организацией в результате учета векселя в банке раньше срока погашения этого долгового обязательства. Провести факторный анализ дохода, полученного банком в результате операции учета векселя. Стоимость векселя к моменту его погашения составит: FV = PV * (1 + t/T * r) = 440 * (1+90/360 * 0,25) = 467,5 тыс. руб. Предлагаемая банком сумма составит: P2 = FV * (1 – t/T * d) = 467,5 * (1-15/360 * 0,26) = 462,44 тыс. руб. Стоимость (теоретическая) векселя к моменту его учёта составит: P1 = PV * (1 + t/T * r) = 440 * (1 + 75/360 * 0,25) = 462,92 тыс. руб. Т.о., банк получает проценты за оставшиеся 15 дней по векселю, эта величина зависит от процентной ставки и не зависит от уровня дисконтной ставки: ∆p = FV − P1 = 467,5 − 462,92 = 4,58 тыс. руб. Комиссионные за оказанную услугу : ∆с = P1 − P2 = 462,92 − 462,44 = 0,48 тыс. руб. Общий доход банка от операции составит: 467,5 – 462,44 = 5,06 тыс.руб. Задание 2 На вашем счете в банке 120 тыс. руб. Банк платит 12% годовых. Вам предлагают войти всем капиталом в организацию совместного предприятия, обещая удвоение капитала через 5 лет. Принимать ли это предложение? FV = PV * (1 + r)n = 120 * (1 + 0,12)5 = 120 * 1,762 = 211,44 (< 240) PV = FV / (1 + r)5 = 240 * 0,567 = 136,08 (> 120) Предложение следует принять. Задание 3 Какая сумма предпочтительнее при ставке 12% – 1000 долл. сегодня или 2000 долл. через 8 лет? FV = PV * (1 + r)n = 1000 * (1 + 0,12)8 = 1000 * 2,476 = 2476 (> 2000) PV =FV / (1 + r)n = 2000 / (1 + 0,12)8 = 2000 * 0,404 = 808 (<1000) Задание 4 Вы имеете 100 тыс. руб. и хотели бы удвоить эту сумму через 5 лет. Каково минимально приемлемое значение процентной ставки? 2 = (1 + r)5   Задание 5 Какие условия предоставления кредита и почему более выгодны клиенту банка: 24% годовых, начисление ежемесячное или 26% годовых, начисление полугодовое? re = (1 + r/m)m – 1 1) re = (1 + 0,24/12)12 – 1 = 1,268 – 1 = 0,268 = 26,8% 2) re = (1+ 0,26/2)2 – 1 = 1,277 – 1 = 0,277 = 27,7 % Задание 6 Оплата по долгосрочному контракту предполагает выбор одного из двух вариантов: 25 млн. руб. через 4 года или 50 млн. руб. через 8 лет. При какой величине процентной ставки выбор безразличен? 25 * (1 + r)4 = 50  50 / (1 + r)4 = 25 50 / (1 + r)4 = 25 (1 + r)4 = 2 r = 4√2 – 1 = 1,19 – 1 = 0,19 = 19% Задание 7 Банк выплачивает по депозитным вкладам 16% годовых. Какую сумму требуется положить в банк сегодня, чтобы через 5 лет иметь 500 тыс. руб. при поквартальном и полугодовом начислении процентов? PV = FV / (1 + r/m)m*n = FV * FM2(r/m, m*n) r = 16, n = 5 При полугодовом начислении m = 2 PV = 500 / (1 + 0,16/2)2*5 = 500 / 2,159 = 231,6 При поквартальном начислении m = 4 PV = 500 / (1 + 0,16/4)4*5 = 500 / 2,191 = 228,2 Задание 8 Банк предоставил ссуду 100 тыс. руб. на 28 месяцев под 16% годовых на условиях едино- временного возврата долга и начисленных процентов. Проценты начисляются ежеквартально. Рас- считайте возвращаемую сумму при различных схемах начисления процентов. r = 0,16; m = 4; w = 9; f = 1⁄3 По схеме сложных процентов: Fn = P * (1 + r/m)w+f = 100 * (1 + 1⁄4 * 0,16)9 + 1/3 = 144, 9 тыс. руб. По смешанной схеме: Fn = P * (1 + r/m)w * (1 + f * r/m) = 100 * (1 + 1⁄4 * 0,16)9 * (1 + 1⁄3 * 1⁄4 * 0,16) = 144,23 тыс. руб. Задание 9 Гражданин N желает приобрести пенсионный контракт, по которому он мог бы получать ежегодно 15 тыс. руб. в течение оставшейся жизни. Страховая компания, используя таблицы смертности, оценила, что клиент сможет прожить 20 лет, и установила 6% годовых. Сколько нужно заплатить за контракт? Если получить в конце года: PVpst = A * FM4(r,n) = A * FM4(6,20) = 15 * 11,470 = 172,05 тыс. руб. Если получить в начале года: PVpre = A * FM4(6,20) * (1 + r) = 172,05 * 1,06 = 182,37 тыс. руб. Задание 10 Предприятию предложено инвестировать 100 млн. руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 млн. руб.); по истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 млн. руб. Принимать ли это предложение, если есть возможность депонировать деньги в банк из расчета 8% годовых? А в случае, если начисление производится ежеквартально? При годовом начислении процентов: F = P * (1 + r) n F = 100 * (1 + 0,08)5 = 100 * FM1(8,5) = 146,9 млн. руб. Предложение выгодно. При ежеквартальном начислении процентов: F = P * (1 + r/m)m+n F = 100 * (1 + 0,08/4)4+5 = 100 * FM1(2,20) = 148,6 млн. руб. Предложение невыгодно. Задание 11 С  траховая компания принимает платежи по полугодиям равными частями по 10 млн. руб. в течение 4 лет. Банк, обслуживающий компанию, начисляет проценты также по полугодиям из расчета 20% годовых с начислением процентов по полугодиям. Какую сумму получит страховая компания по истечении срока договора? траховая компания принимает платежи по полугодиям равными частями по 10 млн. руб. в течение 4 лет. Банк, обслуживающий компанию, начисляет проценты также по полугодиям из расчета 20% годовых с начислением процентов по полугодиям. Какую сумму получит страховая компания по истечении срока договора? m=j Задание 12 Рассчитать процентную ставку, учитывающую инфляцию, и реальную доходность операции, если реальная ставка 7,4%, а уровень инфляции – 5,2%. Ставка, компенсирующая инфляцию: rи = r + tи + r * tи = 7,4 + 5,2 + 7,4 * 0,052 =12,9848=13% Реальная доходность: 𝑟 = 1+𝑟и − 1 1+𝑡и r = 1,074/1,052-1=2,1% Задание 13  Определить реальную доходность (убыточность) финансовой операции, если при уровне инфляции 3,5% в первом полугодии и 4,5% во втором номинальная ставка по депозиту сроком на 1 год составляет 7,6% годовых, а проценты начисляются по полугодиям. На сколько нужно повысить процентную ставку для компенсации инфляционных потерь. Определить реальную доходность (убыточность) финансовой операции, если при уровне инфляции 3,5% в первом полугодии и 4,5% во втором номинальная ставка по депозиту сроком на 1 год составляет 7,6% годовых, а проценты начисляются по полугодиям. На сколько нужно повысить процентную ставку для компенсации инфляционных потерь. Задание14 Предприятие приобрело здание за 200 млн. р. на следующих условиях: 25% стоимости оплачиваются немедленно, оставшаяся часть погашается равными платежами в течение 5 лет с начислением 12% на непогашенную часть кредита по схеме сложных процентов. Определить сумму годового платежа и общую сумму процентов к выплате. На сколько изменится сумма процентов, если равными частями будет погашаться основной долг? Схема погашения кредита (варинт 1)

Схема погашения кредита (варинт 2)

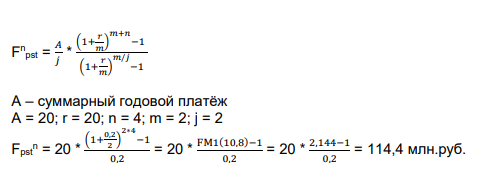

Суммапроцентовувеличитсяна 58-54=4тыс.руб. Задание15 Участок сдан в аренду на 20 лет. Сумма годового платежа (схема постнумерандо) составляет 10 тыс. р. Каждые 5 лет происходит индексация величины платежа на 10%. Рассчитать текущую стоимость договора на момент его заключения, если банковская процентная ставка равна 15% годовых.  0 5 10 15 20

𝐹𝑀4(𝑟, 𝑛) = 1−(1+𝑟)−𝑛 𝐹𝑀4(𝑟, 𝑛) = 1−(1+𝑟)−𝑛𝑛  𝐹𝑀4(𝑟, 𝑛) = 1−(1+0,15)−5 = 3,3522 𝐹𝑀4(𝑟, 𝑛) = 1−(1+0,15)−5 = 3,35220,15 Задание16 Преуспевающий бизнесмен в знак уважения к своей школе намерен заключить договор со страховой компанией, согласно которому компания ежегодно выплачивать школе 5000 долл. от имени бизнесмена до тех пор, пока он жив. На основании таблиц смертности компания установи- ла, что период составит 40 лет. Какой единовременный взнос должен сделать бизнесмен, если приемлемая норма прибыли равна 5%? Выплаты в конце года 𝑃𝑉 𝑎 𝑝𝑠𝑡 = 𝐴 ∗ 𝐹𝑀4(𝑟, 𝑛) = 5000 ∗ 𝐹𝑀4(5,40) = 5000 ∗ 17,159 = 85 759 долл. Выплаты в начале года 𝑃𝑉𝑎 𝑝𝑟𝑒 = 𝑃𝑉 𝑎 𝑝𝑠𝑡 ∗ (1 + 0,05) = 98 085 долл. Задание 17 Через 18 лет гражданин X выходит на пенсию и рассчитывает прожить после этого еще 25 лет. Он хотел бы ежегодно получать дополнительную пенсию в размере 3600 долл. Каким должен быть его ежегодный вклад в пенсионный фонд, если в своих расчетах фонд использует ставку 10% годовых? F𝑉 𝑎 𝑝𝑠𝑡 = 𝐴1 ∗ 𝐹𝑀3(𝑟, 𝑛) 𝑃𝑉 𝑎 𝑝𝑠𝑡 = 𝐴2 ∗ 𝐹𝑀4(𝑟, 𝑛) 𝐴1 ∗ 𝐹𝑀3(𝑟, 𝑛) = 𝐴2 ∗ 𝐹𝑀4(𝑟, 𝑛) 𝐴1 = 𝐴2∗𝐹𝑀4(𝑟,𝑛) /𝐹𝑀3(𝑟,𝑛) = 3600∗𝐹𝑀4(10,25) /𝐹𝑀3(10,18) = 3600∗9,077 /45,60 = 32677,2 /45,60 = 716,61 долл. Задание18 Предприятие приобрело здание за 15 тыс. долл. на следующих условиях: 30% стоимости оплачивается немедленно, оставшаяся часть погашается равными годовыми платежами с начислением 15% годовых на непогашенную часть кредита. Какая часть стоимости здания будет оплачена по истечении четырех лет? 𝐴 = 𝑃𝑉  = =𝐹𝑀4(15,8) 15 ∗ 0,7 𝐹𝑀4(15,8) 15 ∗ 0,7  = =4,487 10,5  = =4,487 = 2,3401 тыс. долл. Схемапогашениякредита

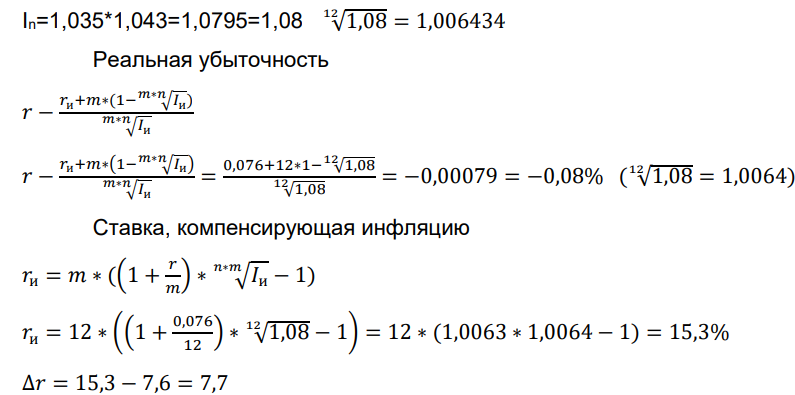

Погашенная часть долга   15∗0,3+0,7651+0,8799+1,0118+1,1636 = 8,3201 = 55,47% 15∗0,3+0,7651+0,8799+1,0118+1,1636 = 8,3201 = 55,47%15 15 Задание19 Земельный участок сдается в аренду на шесть лет на следующих условиях: арендная плата в первые три года составляет 2500 долл., в последние три года – 3000 долл. Предполагается, что по истечении шест лет участок можно будет продать за 50 тыс. долл. За какую сумму его можно было бы продать сегодня, если приемлемая норма доходности – 12%? Приведенная стоимость арендных платежей   𝑝𝑠𝑡 𝑃𝑉 𝑎 𝑝𝑠𝑡=𝐴1 ∗ 𝐹𝑀4(𝑟, 𝑛) + 𝐴2 ∗ 𝐹𝑀4(𝑟, 𝑛) ∗ 𝐹𝑀2(𝑟, 𝑛)= = 2500 ∗ 𝐹𝑀4(12,3) + 3000 ∗ 𝐹𝑀4(12,3) ∗ 𝐹𝑀2(12,3)= 2500 ∗ 2,402 + 3000 ∗ 2,402 ∗ 0,712 = 6005 + 5130,7 = 11135,7 долл. Приведенная стоимость цены продажи участка  𝑃𝑉 = 50000 𝑃𝑉 = 50000(1+0,12)6 = 25331,5 долл. Сегодня участок можно продать: 11135,7+25331,5=36467,2 долл. |