Структура Сбербанка России представлена в приложении А. Высшим органом управления Сбербанком является собрание акционеров, которое решает следующие задачи принимает решение

Скачать 3.47 Mb. Скачать 3.47 Mb.

|

|

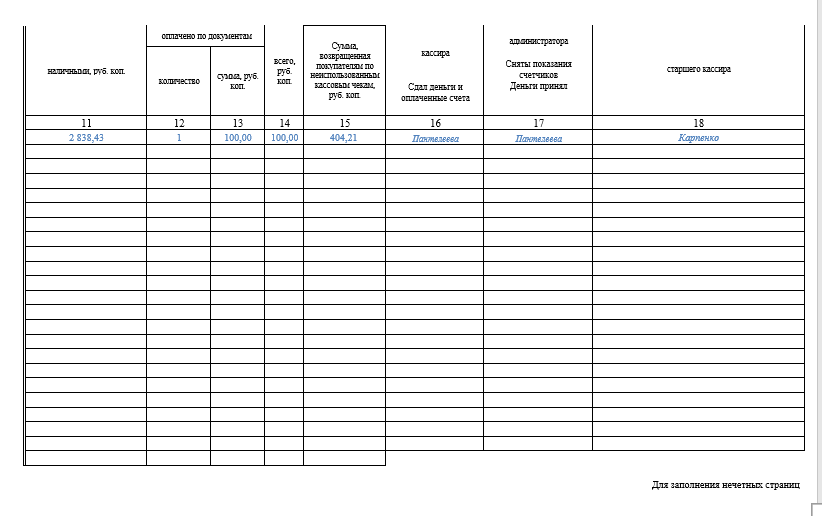

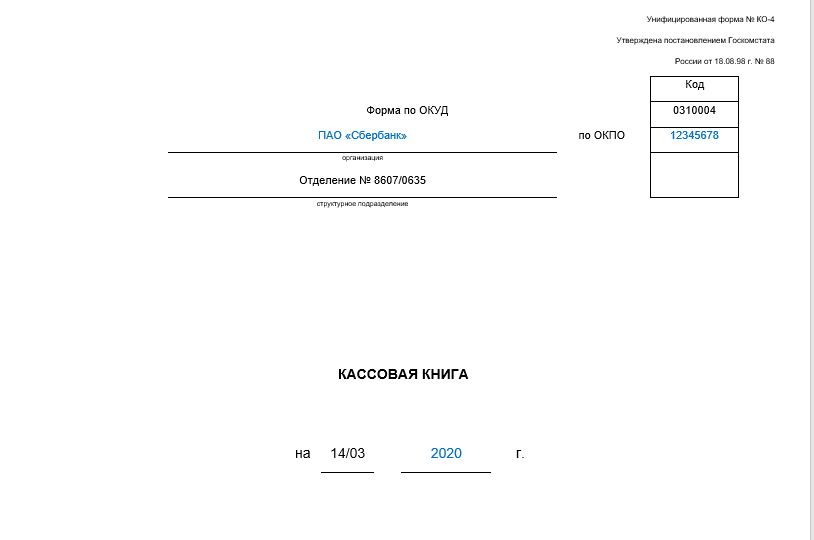

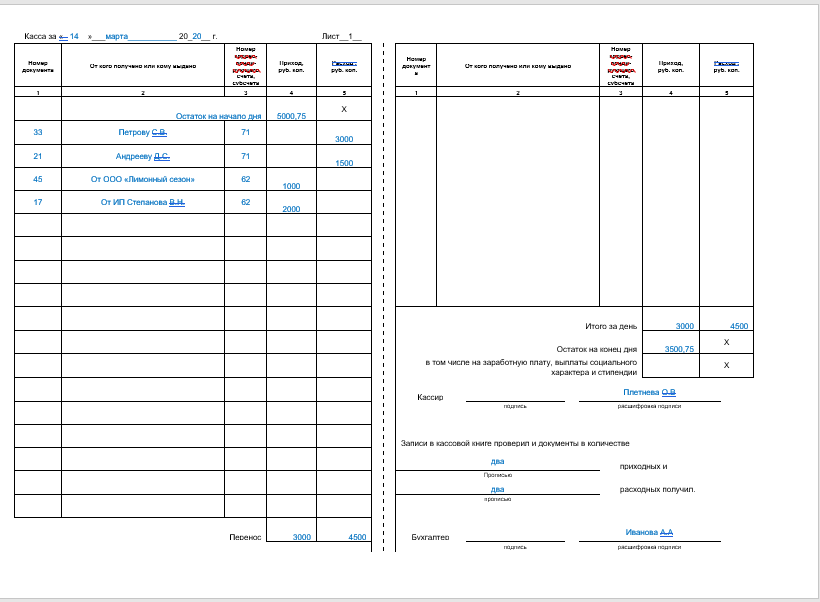

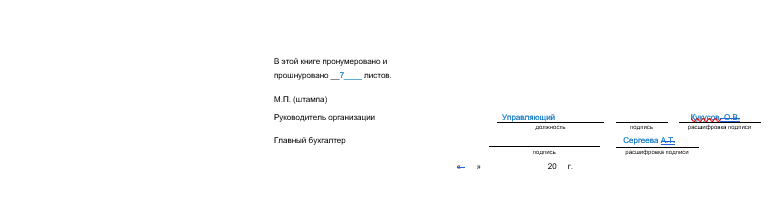

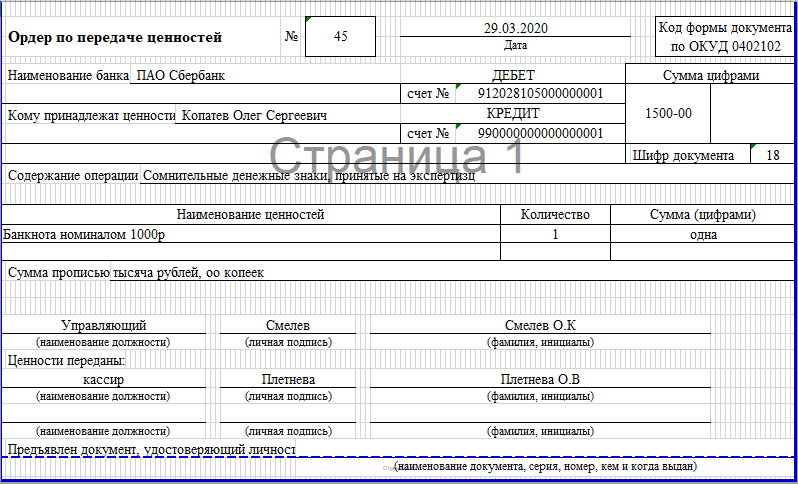

Задание №2 2.1 Выполнить и оформить кассовые операции за период прохождения практики; Кассовые документы банка – это формы документов, установленные Положением Банка России № 630-П, Инструкциями № 131-И и № 136-И, Указанием № 2054-У и которые применяются для оформления кассовых операций в коммерческом банке. Приходные кассовые документы, расходные кассовые документы, кассовые журналы, отчетные справки, реестры операций, ведомости к сумкам, накладные к сумкам, акты пересчета – всё это кассовые документы. Кассовые документы: 1. Приходный кассовый ордер. Форма КО-1 Приходный кассовый ордер (ПКО) – это один из документов кассовой дисциплины, который оформляется при поступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим). Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно. Согласно Указанию ЦБ РФ от 11.03.2014 № 3210-У, кассир в конце дня может составить один ПКО на всю сумму, которая поступила в кассу согласно чекам и БСО. ПКО можно формировать в электронной форме. Такой документ подписывается электронными подписями. Квитанцию в ордеру можно направить на email лица, внесшего наличность. В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»). В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк. Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк). В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново). В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2020). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают. В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»). Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк). В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета: 51 – поступление денег с расчетного счета; 62 – поступление денег от покупателей и заказчиков; 71 – возврат денег от подотчётных лиц; 73-2 – возмещение ущерба (от работников); 75-1 – внесения денег от учредителей в уставной капитал; 90-1 – поступление розничной выручки. Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов. В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств. Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования. В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства. В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2020 № 10» и т.д. В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк. В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС». В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются). В квитанции дублируются данные из приходного кассового ордера.  2. Расходный кассовый ордер. Форма КО-2 В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»). В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк. Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк). В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново). В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2019). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают. Блок «Дебет»: В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк). В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета: 51 – сдача денег в банк для зачисления на расчетный счет; 60 – расчеты с поставщиками и подрядчиками; 70 – расчеты с работниками по оплате труда; 71 – расчеты с подотчётными лицами; 73 – расчеты с работниками по прочим операциям; 75-2 – расчеты с учредителями по выплате доходов. Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов. В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»). В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы. Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств. В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства. В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д. В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк. В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.). Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи). Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру. Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег. При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО. Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы). Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.  3. Журнал регистрации кассовых документов. Форма КО-3    4. Кассовая книга. Форма КО-4  n   Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц: лицевые (образец обложки или титула); внутренние (страницы с 3 по 10); завершающая (располагающаяся в конце документа). На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы: «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами); «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги); «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного); «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства); «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги); «Приход» (фиксируется сумма средств по приходным ордерам); «Расходы» (указывается сумма денежных средств по расчетным ордерам); «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира); «Остаток денежных средств на конец дня» (указывается величина остатка в кассе). В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице. В конце каждой внутренней страницы кассовой книги должны стоять подписи: кассира организации, который заполняет основные сведения в кассовой книге; бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера). На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи: - главного бухгалтера; - руководителя фирмы. 2.2 Выполнить работу с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками Банка России При приеме и обработке наличных денег кассовые работники должны осуществлять контроль их платежеспособности, в том числе подлинности, в соответствии с Указанием Банка России N 1778-У и информационными сообщениями, получаемыми от Банка России. 15.2. В случае выявления при приеме наличных денег от клиента, организации, входящей в систему Банка России, сомнительных денежных знаков Банка России, неплатежеспособных денежных знаков Банка России переоформление приходных кассовых документов осуществляется в соответствии с главой 3 настоящего Положения. На выявленной неплатежеспособной банкноте Банка России, не имеющей признаков подделки, кассовый работник должен проставить оттиск штампа "В обмене отказано", наименование кредитной организации, или наименование филиала, или наименование ВСП, дату, фамилию, инициалы и подпись. Неплатежеспособные денежные знаки Банка России, не имеющие признаков подделки, передаются клиенту, организации, входящей в систему Банка России. На сомнительные денежные знаки Банка России, имеющие признаки подделки денежные знаки Банка России кассовый работник должен составить справку 0402159 в двух экземплярах. --------------------¬ ¦ Код формы ¦ ¦ документа по ОКУД ¦ +-------------------+ ¦ 0402159 ¦ L-------------------- СПРАВКА N о приеме на экспертизу сомнительных денежных знаков (задержании имеющих признаки подделки денежных знаков) "12" ________03______ 2020 года Выдана ____Кукореву Сергею Владимировичу__________________________, (фамилия, имя, отчество (наименование организации)) проживающему (находящейся) по адресу г.Ханты – Мансийск, ул.Северная 24 кв.98 _______________________________________________________________, (почтовый адрес физического лица (адрес организации)) документ, удостоверяющий личность, _____4616___________ N _345675 выдан (кем, когда) _________________________500-067_____________ в том, что предъявленные им денежные знаки: ----------T----------------------T---------------T------------------------¬ ¦ Номинал ¦Год образца (выпуска) ¦ Серия и номер ¦Дополнительные реквизиты¦ +---------+----------------------+---------------+------------------------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +---------+----------------------+---------------+------------------------+ ¦ ¦ ¦ ¦ ¦ ¦ 100 ¦ 1997 ¦ 45-87 ¦ ¦ ¦ ¦ ¦ ¦ ¦ L---------+----------------------+---------------+------------------------- приняты на экспертизу, задержаны как имеющие явные признаки подделки (ненужное зачеркнуть). __________________кассир__________ Пантелеева__________________ _________________________ (наименование должности) (личная подпись) (фамилия и инициалы) Место печати (штампа) В справке 0402159 отражаются реквизиты каждого сомнительного денежного знака Банка России или имеющего признаки подделки денежного знака Банка России: номинал, год образца, серия и номер, в графе "дополнительные реквизиты" для монеты Банка России указывается наименование монетного двора. Справка 0402159 подписывается кассовым работником. На сомнительный денежный знак Банка России, имеющий признаки подделки денежный знак Банка России в кредитной организации, ВСП должен быть оформлен ордер по передаче ценностей 0402102.  Экземпляр справки 0402159 и ордер по передаче ценностей 0402102 передаются кассовым работником заведующему кассой, экземпляр справки 0402159 с проставленным оттиском штампа кассы выдается клиенту, организации, входящей в систему Банка России. При выдаче клиенту, организации, входящей в систему Банка России, справки 0402159 кассовый работник обязан предъявить, не выдавая на руки, сомнительные денежные знаки Банка России, имеющие признаки подделки денежные знаки Банка России для сличения их реквизитов с реквизитами, указанными в справке 0402159. 15.3. В случае выявления сомнительного денежного знака Банка России, неплатежеспособного денежного знака Банка России при пересчете наличных денег из сумок, поступивших в кредитную организацию, ВСП от организаций, контролирующий работник должен составить акт вскрытия сумки и пересчета вложенных наличных денег, предусмотренный в препроводительной ведомости к сумке 0402300, при представлении организацией в кредитную организацию, ВСП заявки, при пересчете наличных денег из сумок с нарушением упаковки, из сумок, изъятых из автоматического устройства, и из сумок, сформированных и упакованных организацией, входящей в систему Банка России, - акт пересчета. В случае выявления сомнительных денежных знаков Банка России, неплатежеспособных денежных знаков Банка России при полистном, поштучном пересчете пачек банкнот, мешков с монетой должен быть составлен акт 0402145. В акте вскрытия сумки и пересчета вложенных наличных денег, предусмотренном в препроводительной ведомости к сумке 0402300, акте 0402145, акте пересчета дополнительно проставляются реквизиты выявленного сомнительного денежного знака Банка России, неплатежеспособного денежного знака Банка России, предусмотренные абзацем третьим пункта 15.2 настоящего Положения. Акты 0402145, акты пересчета, акты вскрытия сумки и пересчета вложенных наличных денег, предусмотренные в препроводительной ведомости к сумке 0402300, должны быть направлены бухгалтерскому работнику для оформления расходных кассовых ордеров 0402009, ордеров по передаче ценностей 0402102. Расходные кассовые ордера 0402009, ордера по передаче ценностей 0402102, акты 0402145, акты пересчета, акты вскрытия сумки и пересчета вложенных наличных денег, предусмотренные в препроводительной ведомости к сумке 0402300, должны быть переданы контролирующим работником заведующему кассой. 15.4. О выявлении имеющих признаки подделки денежных знаков Банка России при приеме, обработке наличных денег кассовый работник должен поставить в известность заведующего кассой, который в течение рабочего дня должен известить о факте обнаружения указанных денежных знаков территориальный орган внутренних дел. 15.5. Кредитная организация, ВСП обязаны принимать от клиентов сомнительные денежные знаки Банка России для их передачи на экспертизу в подразделение Банка России. 15.6. Сомнительные денежные знаки Банка России принимаются кредитной организацией, ВСП по оформленным клиентом или кассовым работником в произвольной форме заявлению на прием сомнительных денежных знаков в одном экземпляре и описи сомнительных денежных знаков в двух экземплярах. В заявлении на прием сомнительных денежных знаков указываются: наименование организации и адрес ее фактического нахождения или фамилия, имя, отчество (при наличии) физического лица и адрес его места жительства, дата составления заявления, общая сумма сдаваемых на экспертизу сомнительных денежных знаков Банка России, способ получения суммы сдаваемых на экспертизу сомнительных денежных знаков Банка России в случае их обмена, а также проставляется подпись клиента. В описи сомнительных денежных знаков указываются: наименование организации или фамилия, имя, отчество (при наличии) физического лица, дата составления описи, общая сумма сдаваемых на экспертизу сомнительных денежных знаков Банка России, их реквизиты, предусмотренные абзацем третьим пункта 15.2 настоящего Положения, а также проставляется подпись клиента. По просьбе клиента кассовый работник обязан оказать ему помощь при проставлении в описи сомнительных денежных знаков реквизитов сомнительных денежных знаков Банка России. Сомнительные денежные знаки Банка России, неплатежеспособные денежные знаки Банка России, не имеющие признаков подделки, принимаются по номиналу, имеющие признаки подделки денежные знаки Банка России - в условной оценке один рубль за денежный знак Банка России. Прием на экспертизу имеющих существенные повреждения сомнительных денежных знаков Банка России осуществляется кредитной организацией, ВСП в условной оценке один рубль за упаковку по отдельному заявлению на прием сомнительных денежных знаков, в котором проставляются: наименование организации и адрес ее фактического нахождения или фамилия, имя, отчество (при наличии) физического лица и адрес его места жительства, дата составления заявления, слова "Денежные знаки Банка России", условная оценка имеющих существенные повреждения сомнительных денежных знаков Банка России и подпись клиента. В описи сомнительных денежных знаков вместо реквизитов, предусмотренных абзацем третьим пункта 15.2 настоящего Положения, проставляется надпись "Денежные знаки Банка России в условной оценке 1 рубль". При наличии документа, подтверждающего причину повреждения денежных знаков (справки о пожаре, о стихийном бедствии, протокола дорожно-транспортного происшествия и других подтверждающих документов), клиент прилагает его копию к заявлению на прием сомнительных денежных знаков. 15.7. При приеме от клиента сомнительных денежных знаков Банка России, в том числе имеющих существенные повреждения, бухгалтерский работник на основании заявления на прием сомнительных денежных знаков и описи сомнительных денежных знаков должен оформить ордер по передаче ценностей 0402102 в двух экземплярах на сумму принимаемых сомнительных денежных знаков Банка России и передать его вместе с заявлением на прием сомнительных денежных знаков и описью сомнительных денежных знаков кассовому работнику, осуществлявшему прием указанных денежных знаков. При приеме сомнительных денежных знаков Банка России, в том числе имеющих существенные повреждения, кассовый работник должен сверить по описи сомнительных денежных знаков реквизиты денежных знаков Банка России, их количество и сумму (для имеющих существенные повреждения сомнительных денежных знаков Банка России - условную оценку), подписать два экземпляра описи сомнительных денежных знаков и ордера по передаче ценностей 0402102, проставить на вторых экземплярах ордера по передаче ценностей 0402102 и описи сомнительных денежных знаков оттиск штампа кассы и выдать вторые экземпляры ордера по передаче ценностей 0402102 и описи сомнительных денежных знаков клиенту, сдавшему на экспертизу сомнительные денежные знаки Банка России, в том числе имеющие существенные повреждения. Первые экземпляры ордера по передаче ценностей 0402102 и описи сомнительных денежных знаков передаются кассовым работником заведующему кассой. 15.8. Сомнительные денежные знаки Банка России, выявленные кассовыми работниками или принятые от клиента по заявлению на прием сомнительных денежных знаков, в течение пяти рабочих дней со дня их выявления или приема должны быть направлены кредитной организацией, ВСП на экспертизу в подразделение Банка России в порядке, предусмотренном Указанием Банка России от 27 августа 2008 года N 2060-У "О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц", зарегистрированным Министерством юстиции Российской Федерации 5 сентября 2008 года N 12240, 21 января 2011 года N 19552, 21 ноября 2012 года N 25874, 20 февраля 2015 года N 36137, 24 марта 2017 года N 46128. 15.9. Сомнительные денежные знаки, признанные в результате экспертизы, проведенной подразделением Банка России, имеющими признаки подделки, кредитной организации, ВСП не возвращаются, а подлежат передаче в территориальные органы внутренних дел. Копия акта экспертизы денежных знаков 0402156 передается кредитной организацией, ВСП клиенту, организации, входящей в систему Банка России, от которых поступили или в упаковке которых были выявлены указанные денежные знаки Банка России, в течение пяти рабочих дней со дня получения кредитной организацией, ВСП от подразделения Банка России акта экспертизы денежных знаков 0402156. 15.10. Кредитная организация, ВСП должны сообщить клиенту, организации, входящей в систему Банка России, по их просьбе в день обращения наименование территориального органа внутренних дел, которому переданы имеющие признаки подделки денежные знаки Банка России. 15.11. Сомнительные денежные знаки Банка России, признанные по результатам экспертизы, проведенной в подразделении Банка России, неплатежеспособными денежными знаками Банка России, не имеющими признаков подделки, возвращаются подразделением Банка России кредитной организации, ВСП для передачи клиенту, организации, входящей в систему Банка России. Не востребованные клиентом, организацией, входящей в систему Банка России, неплатежеспособные денежные знаки Банка России, не имеющие признаков подделки, хранятся в кредитной организации, ВСП в течение одного года со дня их выявления в кредитной организации, ВСП или поступления от подразделения Банка России после проведения экспертизы. По истечении указанного срока неплатежеспособные банкноты Банка России, не имеющие признаков подделки, должны быть уничтожены путем сжигания или измельчения на машине для уничтожения бумаг без возможности восстановления их первоначального вида. Для этого распорядительным документом кредитной организации создается комиссия, в состав которой входят должностные лица, ответственные за сохранность ценностей. По результатам уничтожения неплатежеспособных банкнот Банка России, не имеющих признаков подделки, составляется в произвольной форме акт в одном экземпляре. В акте указываются: наименование кредитной организации, или наименование филиала, или наименование ВСП, дата составления акта, номиналы, годы образца, серии, номера, количество уничтоженных неплатежеспособных банкнот Банка России, не имеющих признаков подделки, и их сумма цифрами и прописью, наименование организации, организации, входящей в систему Банка России, или фамилия, имя, отчество (при наличии) физического лица, от которых они поступили, даты поступления, фамилии, инициалы лиц, производивших уничтожение неплатежеспособных банкнот Банка России, не имеющих признаков подделки, а также проставляются подписи указанных лиц. Акт хранится в деле, предусмотренном абзацем третьим пункта 6.6 настоящего Положения. 15.12. Сумма сомнительных денежных знаков Банка России, выявленных при приеме наличных денег от физического лица и обмененных подразделением Банка России, должна быть возвращена кредитной организацией, ВСП этому физическому лицу по предъявлении справки 0402159 и документа, удостоверяющего личность, или зачислена на банковский счет, счет по вкладу. Сумма сомнительных денежных знаков Банка России, принятых на экспертизу от физического лица по его просьбе и обмененных подразделением Банка России, должна быть возвращена кредитной организацией, ВСП физическому лицу способом, указанным в заявлении на прием сомнительных денежных знаков. Сумма сомнительных денежных знаков Банка России, выявленных при приеме наличных денег от организации или их пересчете, а также принятых на экспертизу от организации и обмененных подразделением Банка России, должна быть зачислена на банковский счет организации. Кредитная организация, ВСП должны вернуть организации, входящей в систему Банка России, сумму сомнительных денежных знаков Банка России, выявленных при приеме наличных денег от организации, входящей в систему Банка России, или при их пересчете и обмененных подразделением Банка России, способом, согласованным кредитной организацией, ВСП с организацией, входящей в систему Банка России. 15.13. Направление на экспертизу в подразделение Банка России сомнительных денежных знаков Банка России, выявленных кассовыми работниками или принятых от клиента по заявлению на прием сомнительных денежных знаков, выдача клиенту, организации, входящей в систему Банка России, копии акта экспертизы денежных знаков 0402156, а также возврат суммы обмененных денежных знаков физическим лицам, зачисление денежных средств на банковские счета клиентов должны осуществляться кредитной организацией, ВСП без взимания комиссионного вознаграждения. |