технология бурения скважин. Практическое задание_2_ТТ. Технология и оборудование транспорта и хранение нефти, газа и нефтепродуктов

Скачать 2.16 Mb. Скачать 2.16 Mb.

|

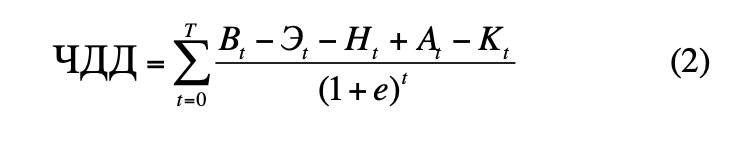

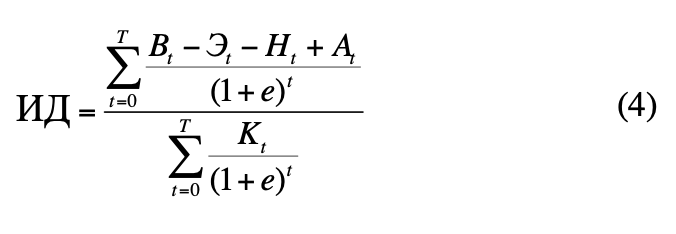

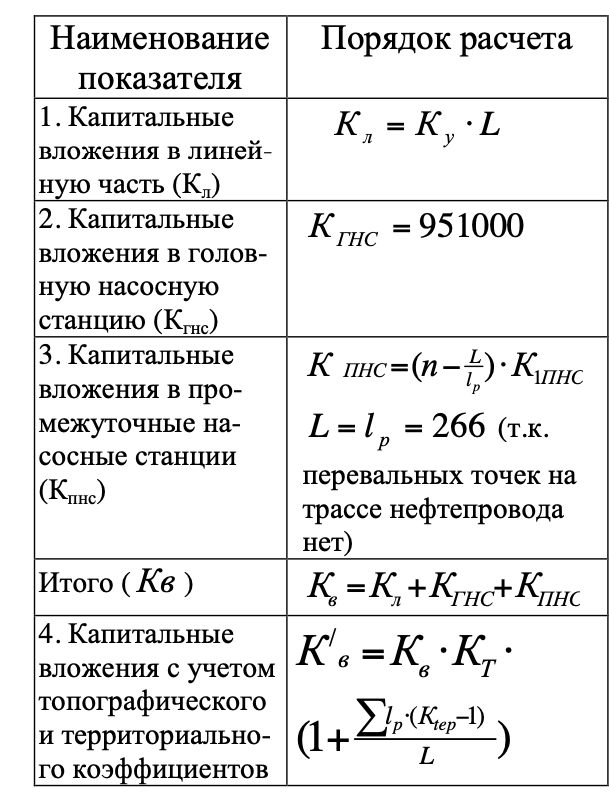

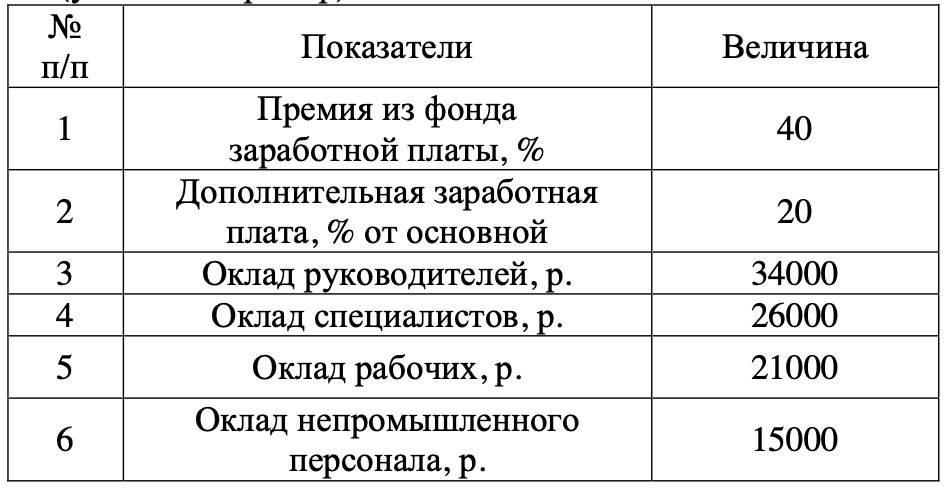

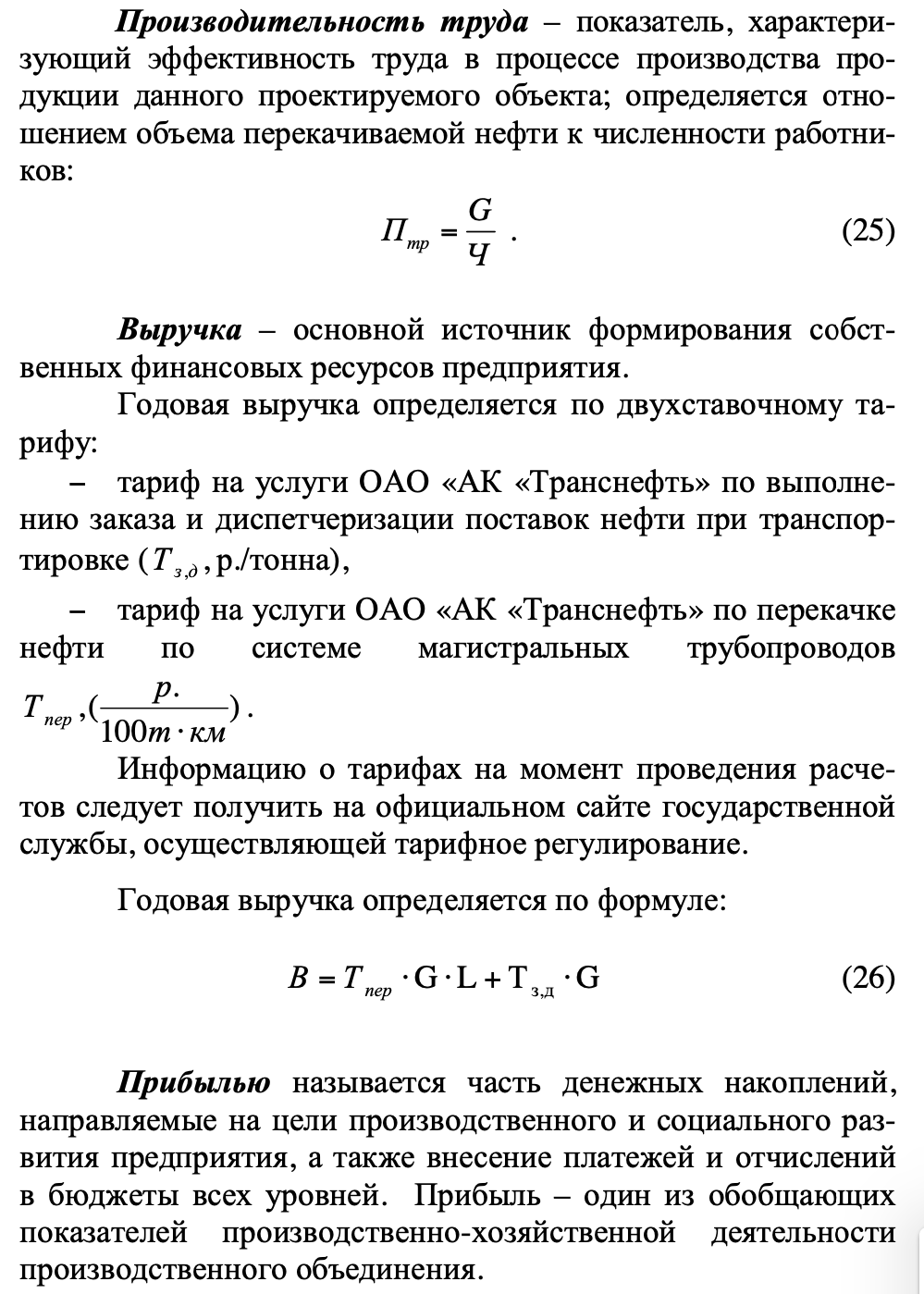

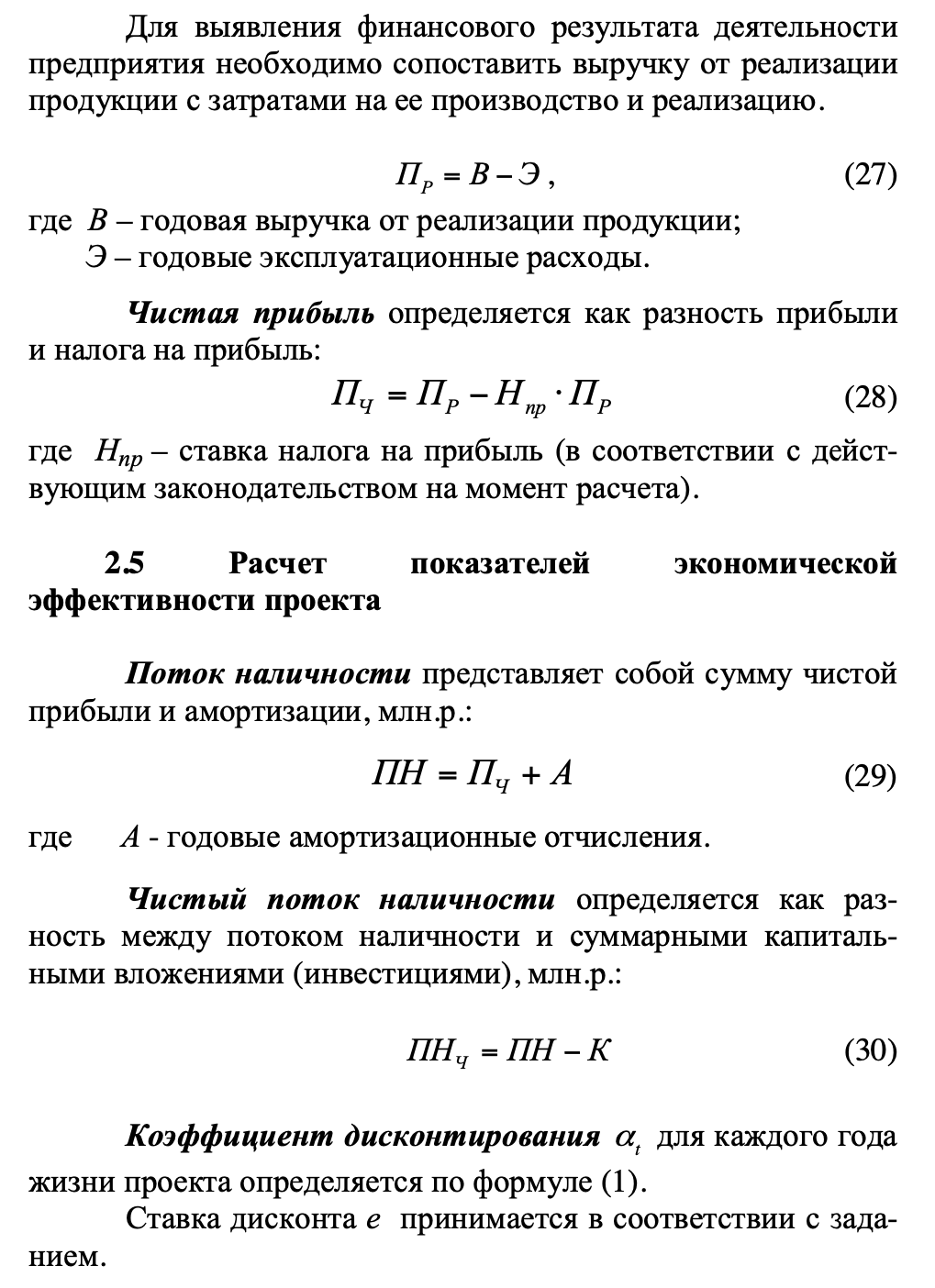

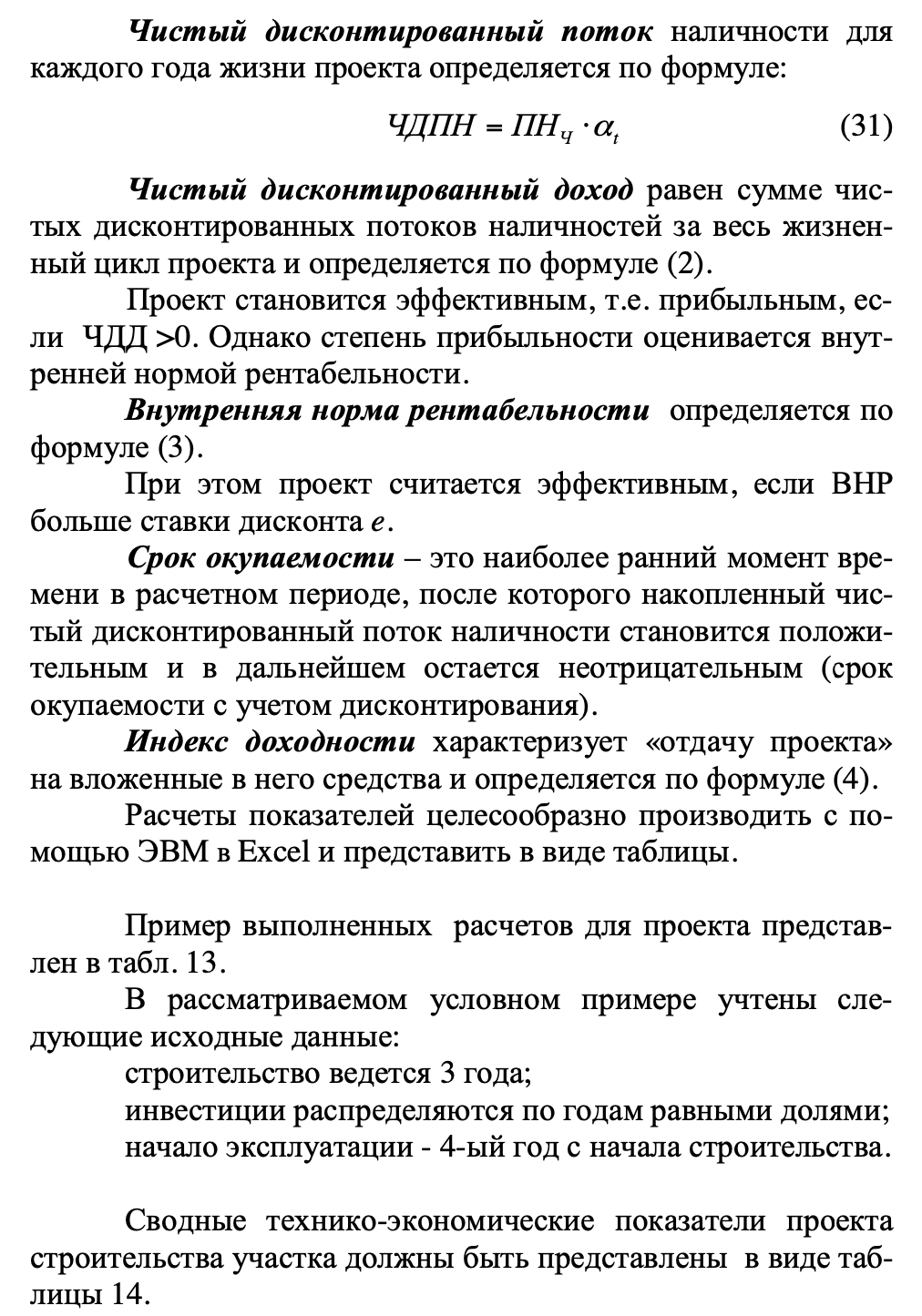

Институт инженерно-экономического и гуманитарного образования Кафедра «Экономика промышленности и производственный менеджмент» ПРАКТИЧЕСКАЯ РАБОТА № 2 Определение величины капитальных вложений в проект строительства (на примере участка магистрального нефтепровода) по дисциплине «Технология и оборудование транспорта и хранение нефти, газа и нефтепродуктов» Выполнил: магистрант 1 - ИИЭиГО - № группы ФИО Проверил: к.э.н., доцент Томазова О.В. Самара 2022 1. Общие положения по оценке экономической эффективности проекта строительства. Главными принципами оценки эффективности инвестиционного проекта являются: рассмотрение проекта на протяжении его жизненного цикла; моделирование денежного потока, связанного с осуществлением проекта: − учет фактора времени. Чаще всего расчётный период (жизненный цикл) инвестиционного проекта обосновывается: − исчерпанием запасов углеводородов; − износом основной (определяющей) части основных фондов. Денежный поток представляет собой зависимость от времени денежных поступлений и платежей при реализации проекта в течение расчетного периода. Для его формирования выбирается некоторый временной интервал (месяц, квартал, год), за который определяется сальдо (разность) ожидаемых притоков и оттоков денежных средств, которое может быть как отрицательным, так и положительным. При оценке инвестиционных проектов в нефтегазовой отрасли в связи с их продолжительными жизненными циклами этот интервал, как правило, выбирается равным году. Поэтому денежный поток представляет собой последовательность (в рамках расчетного периода) годовых сальдо притоков и оттоков денежных средств. Учет фактора времени осуществляется с помощью операции дисконтирования денежных величин. Дисконтирование – приведение интервальных (годовых) значений денежного потока к их ценности на определённый момент времени, который называется моментом приведения. В качестве момента приведения чаще всего выбирается начало первого года расчетного периода. Дисконтирование — это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент). Для правильной оценки будущих доходов нужно знать прогнозные значения выручки, расходов, инвестиций, структуру капитала, остаточную стоимость имущества, а также ставку дисконтирования. Ставка дисконтирования используется для оценки эффективности вложений. С экономической точки зрения ставка дисконтирования — это норма доходности на вложенный капитал, требуемая инвестором. Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта. Дисконтирование денежного потока осуществляется путем умножения его значения на коэффициент дисконтирования, рассчитываемый по формуле: αt = 1/(1+е), (1) где е – норма дисконта или процентная ставка для дисконтирования. Ставка дисконта отражает тот годовой процент, получаемый на вложенный капитал, ниже которого потенциальный инвестор считает финансирование инвестиционного проекта неприемлемым. Рассмотрим основные показатели при оценке коммерческой эффективности инвестиционного проекта. Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (ЧТС) или чистый дисконтированный доход (ЧДД). Чистый дисконтированный доход определяется как сумма чистых дисконтированных потоков реальных денег, полученных для каждого года. Если в течение расчётного периода не происходит инфляционного изменения, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:  где T – расчётный период оценки; Bt –выручка от реализации продукции в году t; Эt –эксплуатационные расходы в году t; Ht – налоговые выплаты в году t; At –амортизационные отчисления в году t; Kt – капитальные вложения в году t. Если рассчитанная величина ЧДД положительна, инвестиционный проект является эффективным, что свидетельствует о целесообразности финансирования и реализации проекта. Другим важным показателем эффективности инвестиционного проекта является внутренняя норма рентабельности (доходности) (ВНР, ВНД) проекта. Это значение переменной ставки дисконта, при которой ЧДД обращается в ноль. Определение ВНР производится на основе решения следующего уравнения:  где r – внутренняя норма рентабельности. При этом проект считается эффективным, если ВНР больше ставки дисконта e. Ещё одним показателем, который пользуется при оценке эффективности инвестиционного проекта, является срок окупаемости. Сроком окупаемости называют продолжительность периода от начального момента реализации проекта до момента окупаемости. Моментом окупаемости является тот наиболее ранний момент времени в расчетном периоде, после которого накопленный дисконтированный денежный поток становится положительным и в дальнейшем остается неотрицательным (срок окупаемости с учетом дисконтирования). Его величина говорит о том, за какой период времени проект позволяет возместить инвестиционные затраты. Отбор проектов по критерию срока окупаемости означает, что одобряются проекты с самым коротким сроком возмещения затрат. При анализе инвестиционных проектов часто используется индекс доходности (ИД), характеризующий «отдачу проекта» на вложенные в него средства. Отдача измеряется количеством денежных единиц, получаемых на каждую вложенную денежную единицу за расчетный период реализации проекта с учетом дисконтирования. Расчет ИД производится по следующей формуле:  Индекс доходности тесно связан с ЧДД. Если ЧДД положителен, то ИД>1 и если ЧДД отрицателен, то ИД<1. Проект считается эффективным, если ИД >1. При прочих равных условиях к реализации принимается проект, имеющий наибольшее значение индекса доходности. В соответствии с вышеописанным оценка эффективности инвестиционного проекта осуществляется путём последовательного расчёта следующих показателей: 1. Капитальные вложения (инвестиции). Капитальные вложения представляют собой затраты, связанные с проектированием и строительством объекта проектирования (магистрального нефтепровода, газопровода, продуктопровода). 2. Эксплуатационные расходы. Эксплуатационные расходы включают в себя: оплату труда с отчислениями на социальные нужды; затраты на электроэнергию; амортизационные отчисления; потери при транспортировке; − затраты на расходные материалы (масло, вода, топливо и др.); прочие расходы. 3. Выручка от реализации; 4. Прибыль; 5. Налог на прибыль; 6. Чистая прибыль; 7. Поток наличности; 8. Чистый поток наличности; 9. Коэффициент дисконтирования; 10. Чистый дисконтированный поток наличности; 11. Чистый дисконтированный доход ЧДД; 12. Срок окупаемости; 13. Внутренняя норма рентабельности ВНР; 14. Индекс доходности ИД. На основании выполненных расчетов делаются выводы об экономической эффективности проекта. Определение величины капитальных вложений в проект строительства (на примере участка магистрального нефтепровода) Капитальные вложения (инвестиции) представляют собой затраты, связанные со строительством трубопроводной системы. Капитальные вложения (Кв) в строительство нефтепровода включают: - капитальные вложения в линейную часть нефтепровода (Кл); - капитальные вложения в головную насосную станцию (Кгнс); - капитальные вложения в промежуточные насосные станции (Кпнс). Величина капитальных вложений корректируется с учетом поправочных коэффициентов: коэффициента, учитывающего топографические условия трассы – Кт и территориального коэффициента – Ктер. Расчет капитальных вложений выполняется по примеру, рассмотренному в таблице 2 на основе исходных данных, представленных в табл. 1. Таблица 1 – Исходные данные (условный пример).

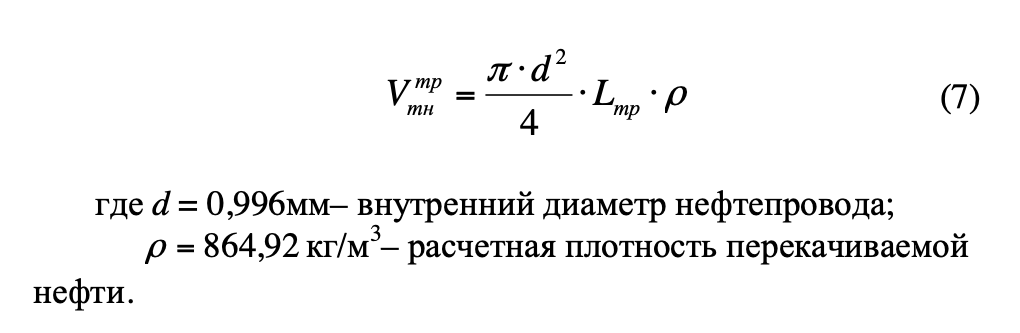

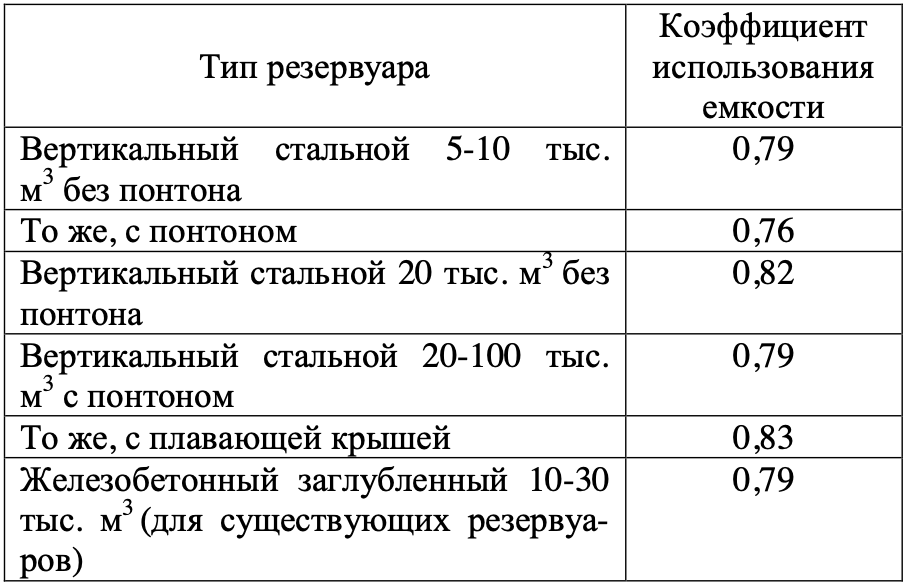

Инвестиционные затраты на формирование оборотных средств определяются по формуле: ИОб.ср. =ЗТН (5) где ЗТН тн – затраты, связанные с приобретением технологической нефти на заполнение новых трубопроводов и резервуаров, млн.р., которые определяются по формуле:   Таблица 2 – Расчет капитальных вложений в основные фонды  Объем технологической нефти на заполнение нового нефтепровода определяется по формуле:  Суммарный полезный объем резервуарных парков нефтепровода распределяется следующим образом. Головная нефтеперекачивающая станция магистрального нефтепровода должна располагать емкостью в размере от двухсуточной до трёхсуточной производительности нефтепровода. На НПС с емкостью, расположенных на границе эксплуатационных участков, а также в месте перераспределения потока нефти между нефтепроводами должна предусматриваться резервуарная емкость в размере 0,3 - 0,5 суточной производительности нефтепроводов. При выполнении приемосдаточных операций на НПС резервуарная емкость должна быть в пределах 1,0 - 1,5 суточной производительности нефтепровода. Полезная емкость (объем) резервуарных парков определяется по таблице 3 с учетом коэффициента полезной емкости, который равен отношению полезного объема резервуара к строительному номиналу. Количество резервуаров на НПС должно определяться с учетом ежегодного вывода в капитальный ремонт в соответствии с утвержденным нормативным коэффициентом 7 - 12 % емкости по строительному номиналу с учетом единичной емкости резервуаров. Единичная емкость резервуаров выбирается из расчета установки не менее двух однотипных резервуаров на НПС, а в случае проведения приемо-сдаточных операций по резервуарам - не менее трех однотипных резервуаров. Таблица 3 – Коэффициенты использования емкости резервуаров   где Vn– полезный объем резервуаров для заполнения технологической нефтью, м. Используем именно полезный объем, т.к. весь объем резервуара не может быть использован полностью. В нижней части резервуара, как правило, скапливается подтоварная вода и имеется слой механических отложений (осадок). Подставляя численные значения параметров в таблицу 4, определяем суммарные капитальные вложения (инвестиции) на строительство нефтепровода. Таблица 4 - Капитальные вложения (инвестиции) в строительство нефтепровода

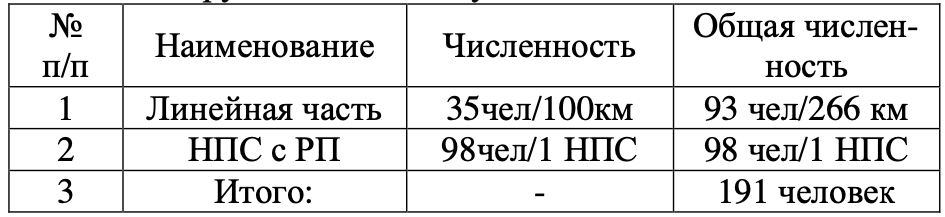

Расчет эксплуатационных затрат.  Планирование фонда заработной платы ставит своей целью определить общую сумму средств для оплаты труда работников производственного объединения. Расчет фонда заработной платы работников ведется исходя из планируемой численности и средней заработной платы. Численность работников определяется по трудоемкости обслуживания линейной части и насосных станций. Трудоемкость обслуживания нефтепровода представлена в таблице 5. Таблица 5 - Трудоемкость обслуживания.  Структуру численности персонала определить в соответствии с таблицей 6. Таблица 6- Структура численности персонала.

Данные для расчета величины оплаты труда представлены в таблице 7. Таблица 7 – Данные для расчета фонда оплаты труда персонала (условный пример).  Основной фонд заработной платы для каждой категории работников за 11 месяцев с учетом премии определяется по формуле:  (10) (10)где П - % премии из фонда заработной платы; Зi – среднемесячная заработная плата работника i – ой категории, руб. Чi – среднесписочная численность работников i – ой категории, чел. Полученные значения основного фонда заработной платы для каждой категории работников вносятся в таблицу 8. Таблица 8 - Основной фонд заработной платы

Дополнительный фонд заработной платы для каждой категории работников определяется по формуле: ФЗПдоп i = ДЗi ⋅Н /100 (11) где Н – дополнительная заработная плата, %. Полученные значения дополнительного фонда заработной платы для каждой категории работников сводятся в таблицу 9. Таблица 9 - Дополнительный фонд заработной платы

Общий фонд заработной платы для каждой категории работников определяется как сумма основного фонда заработной платы и дополнительного фонда заработной платы по следующей формуле: Таблица 10 - Общий фонд заработной платы

Суммарные отчисления на социальные нужды составляют 30,2%* от общего фонда заработной платы и состоят из: отчислений в фонд социального страхования – 2,9 %; отчислений в пенсионный фонд накоплений - 22 %; отчислений в фонд общего медицинского страхования – 5,1 %. Взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний - 0,2 -8,5 %. * процент отчислений на социальные нужды принимается в соответствии с действующим законодательством на момент выполнения расчетов Таблица 11 – Общий фонд заработной платы с отчислениями на социальные нужды

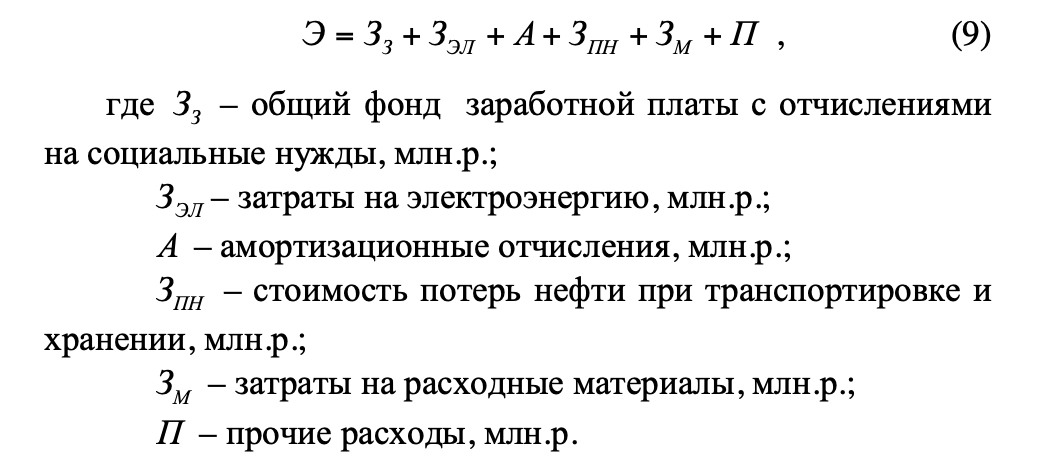

Подставляя численные значения параметров в формулы (15) и (16), определяем годовые затраты на электроэнергию. Величина амортизационных отчислений рассчитывается по формуле:  (17) (17)где  = 4 % - норма амортизационных отчислений от затрат на сооружение линейной части; = 4 % - норма амортизационных отчислений от затрат на сооружение линейной части; = 5 % норма амортизационных отчислений от затрат на сооружение НС. = 5 % норма амортизационных отчислений от затрат на сооружение НС.Стоимость потерь нефти при транспортировке и хранении определяется по формуле:  (18) (18)где  = 2000 т/год – норма потерь нефти, приходящаяся на одну НПС; = 2000 т/год – норма потерь нефти, приходящаяся на одну НПС;n – количество НПС;  – стоимость одной тонны нефти. – стоимость одной тонны нефти.Годовые затраты на расходные материалы (вода, масло, топливо и прочее) определяется по формуле:  (19) (19)где  = 3,0 млн.руб. – годовые затраты на расходные материалы, приходящиеся на одну НПС; = 3,0 млн.руб. – годовые затраты на расходные материалы, приходящиеся на одну НПС; – количество НПС. – количество НПС.Прочие расходы принимаются в размере 20 % в составе эксплуатационных расходов по формуле:  (20) (20)Результаты расчета эксплуатационных расходов необходимо представить в таблице 12. Таблица 12 – Годовые эксплуатационные расходы

Таблица 14 – Сводные технико-экономические показатели проекта (условный пример)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||