Текущие тенденции на рынке авиаперевозок и авиационной техники,. Текущие тенденции на рынке авиаперевозок и авиационной техники, их экономическое значение

Скачать 248.04 Kb. Скачать 248.04 Kb.

|

|

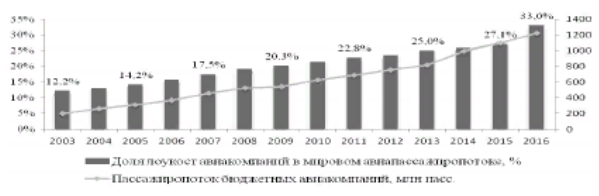

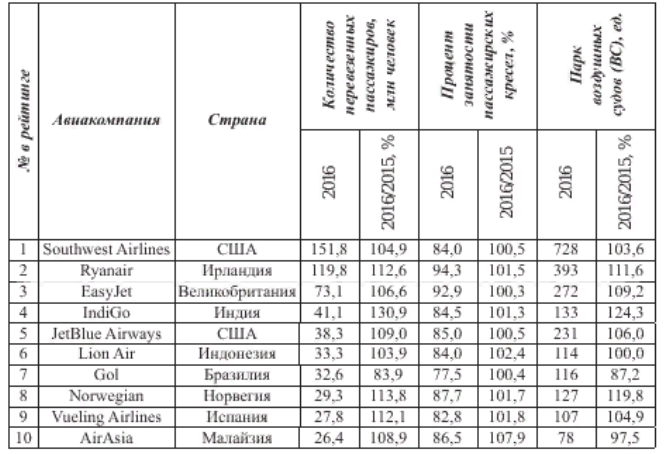

Реферат на тему: «Текущие тенденции на рынке авиаперевозок и авиационной техники, их экономическое значение» Содержание Введение 1.Тенденции развития мирового рынка авиаперевозок 2. Консолидация авиакомпаний как особенность глобализации воздушного транспорта 3.Лоукостеры как вектор динамичного развития мирового рынка авиаперевозок 4. Экономическое значение рынка авиаперевозок Заключение Список литературы Введение Роль воздушного транспорта в развитии мировой экономики остается неизменно высокой. Темпы роста глобального авиапассажиропотока превышают темпы мирового номинального ВВП. Несмотря на «турбулентности», переживаемые авиакомпаниями на стыке 2008-2009 гг., за последние 10 лет произошло 66%-ное увеличение количества пассажиров, перевезенных воздушным транспортом. Феномен стремительного приращения (в 2,3 раза за 2007-2017гг.) характерен и для пассажиропотока российских авиакомпаний. Применение бизнес-модели лоукост-авиакомпаний, менее подверженной влиянию глобальных экономических кризисов, превращается в значимый фактор ускорения динамики как мирового, так и отечественного пассажиропотока. Целью данного реферата является определение основных тенденций мировой отрасли пассажирских авиаперевозок и выделение факторов, обусловливающих устойчивый рост спроса на ее услуги. Основными задачами, способствующими достижению поставленной цели, являются: изучение динамики основных мировых производственных показателей деятельности авиакомпаний, исследование мультипликаторов их приращения, а также оценка текущего состояния гражданской авиации России. 1.Тенденции развития мирового рынка авиаперевозок Международная ассоциация воздушного транспорта (International Air Transport Association — IАТА) периодически проводит анализ текущего состояния индустрии воздушного транспорта, рынков авиаперевозок и разрабатывает текущие и долгосрочные прогнозы и стратегию ассоциации с учетом политики правительств различных государств, а также на основе результатов своего сотрудничества с региональными авиатранспортными организациями. Можно выделить несколько регионов, которые доминируют в экономике: Северная Америка, Европа и Восточная Азия, особенно прогрессирует Китай. Темпы роста авиаперевозок постепенно стабилизируются , но наибольший рост объемов перевозок ожидается в Китае, Восточной Европе, бывшем СССР и Азиатско-Тихоокеанском регионе. Вследствие динамичных процессов, которые происходят в мире , перед воздушным транспортом в XXI в. встают следующие ключевые проблемы: • глобализация — растет число непримиримых конфликтов в самых разных уголках планеты. Кроме того, попытки выработать общие незыблемые правила поведения на мировых рынках и внедрить единые стандарты мировой культуры неминуемо обречены на провал в тех случаях, когда они входят в противоречие с национальными традициями и культурными особенностями. Авиакомпании вырабатывают свой вариант глобализации в форме альянсов. • Еще одной проблемой в современном мире являются финансовые кризисы. Большинство авиакомпаний объективно не в состоянии противостоять финансовым кризисам и резким перепадам экономической активности, поскольку объем авиаперевозок находится в прямой зависимости от получаемого государством валового национального дохода; • По-моему одна из распространенных проблем в мире - это защита окружающей среды. В мире активно распространяется мнение, что авиация является основным виновником надвигающейся экологической катастрофы. Однако на долю авиации в настоящий момент приходится лишь 3% мирового объема дополнительных выбросов вредных газов в атмосферу. Постоянно ведется работа по совершенствованию авиадвигателей, введен жесткий контроль за их вредной эмиссией и за уровнем производимого шума, особенно на режимах взлета и посадки; В настоящее время мировое авиационное сообщество активно решает проблемы, с которыми оно переступает порог нового тысячелетия. Эти проблемы связаны с ростом абсолютного количества авиационных происшествий, перегруженностью воздушного транспорта, обострением потребностей в авиационной электросвязи, значительным ростом эксплуатационных расходов авиакомпаний и т.д. Отмечу основные тенденции, характерные для мирового рынка авиаперевозок в последние два десятилетия: • либерализация воздушного транспорта; • приватизация государственных авиакомпаний; • появление мегаперевозчиков; • обострение конкурентной борьбы. Постараюсь раскрыть сущность каждой из тенденций. Либерализация— это расширение свободы экономических действий хозяйствующих субъектов, снятие или сокращение ограничений на экономическую деятельность. Проведение политики либерализации владения авиаперевозчиком и доступа к рынкам несет определенные выгоды, выражающиеся в том, что авиаперевозчики получают более широкий доступ к рынкам капитала и авиаперевозок. В результате уменьшается их зависимость от государственной помощи, а также появляется возможность расширить сеть своих авиалиний посредством слияний, приобретений других авиапредприятий и образования альянсов, а следовательно, повысить экономическую эффективность перевозок Инициаторы процесса либерализации, по сути, призывают к отказу от принципа суверенитета, как основы двусторонних соглашений в этой области, что на практике неизбежно ведет к утверждению права сильного. Многие государства не без основания опасаются, что снижение доли участия государства в сфере гражданской авиации может нанести серьезный ущерб ее развитию. С учетом того, что среди прочих, пользователями воздушного пространства являются национальные министерства обороны и другие государственные структуры, существуют риски возникновения угроз национальной безопасности в случае, например, выхода стратегически значимого перевозчика из-под контроля государства. В настоящее время мировое авиационное сообщество находится в состоянии раскола: одни государства проводят политику либерализации, другие настроены против нее. В попытке предупредить некоторые возможные риски на конференции ИКАО в 2003 г. была принята Декларация глобальных принципов либерализации международного воздушного транспорта. Предложения о либерализации рынка международных воздушных перевозок также рассматривались на 28-й и 31-й сессиях Совета по авиации и использованию воздушного пространства (Баку, Азербайджан, 11.12.2008 г., Москва, Россия, 26.11.2010 г.) и не получили полной поддержки авиационных администраций государств-участников Соглашения о гражданской авиации. Таким образом, с одной стороны идеи либерализации и политики "открытого неба" являются привлекательными с точки зрения содействия развитию конкуренции, привлечению дополнительных финансовых ресурсов и т. п., а с другой стороны существуют обоснованные опасения в отношении нанесения ущерба национальным перевозчикам и возникновения ряда других негативных последствий внедрения политики "открытого неба". Приватизация государственных авиакомпаний. Существуют как чисто государственные авиакомпании {Korean Air, Varig, Aeroflot), так и с участием государства в уставном капитале авиакомпании наравне с частными инвесторами. К 1980-м гг. стало ясно, что нельзя одновременно и зарабатывать требуемую правительством прибыль, и обеспечивать потребности в авиаперевозках наиболее бедных слоев населения, выполняя полеты по убыточным линиям. Государственная собственность стала неэффективной, началась приватизация госавиакомпаний. В одних авиакомпаниях были переданы в частные руки 100% акций {British Airways, Air Canada, Japan Airlines, Air New Zealand). В других — только часть {KLM). Авиакомпании перестали пользоваться государственными субсидиями и гарантиями возврата кредита. Появление мегаперевозчиков. По мере глобализации экономики авиакомпании стали переосмысливать пути своего дальнейшего развития. Крупные компании, имеющие разветвленную маршрутную сеть, стали более устойчивыми в постоянно меняющейся рыночной среде. Они первыми стали применять программу поощрения часто летающих пассажиров, тем самым создав собственный имидж. Экономия от масштаба позволила снизить себестоимость авиаперевозок за счет распределения постоянных расходов на большее количество единиц продукции (пассажиро-километры, тонно-километры). Но авиакомпании-гиганты стали трудно управляемыми разросшимся бюрократическим аппаратом, имели большие накладные расходы. В 1980-х гг. авиакомпании выбирали стратегию глобализации своей деятельности, происходила консолидация авиакомпаний. Одни добивались быстрого роста перевозок на международных воздушных линиях (American Airlines). Другие авиакомпании поглощали менее удачливых конкурентов и так добивались собственного роста: Delta Airlines купила Western Airlines (1987г.); Northwest Airlines приобрела Republic Airlines(1987 г.); произошло слияние US Airlines, US Air и Piedmont. Рассмотрим подробнее консолидацию авиакомпаний, как одну из важнейших особенностей глобализации воздушного транспорта. 2. Консолидация авиакомпаний как особенность глобализации воздушного транспорта Одной из основных тенденций развития мировой экономики на протяжении по меньшей мере четверти века стала глобализация, которая выразилась в формировании крупных транснациональных корпораций. Можно долго спорить о плюсах и минусах глобализации (из наиболее очевидных — снижение себестоимости и исчезновение национальной индивидуальности), но надо признать, что глобализация оказалась объективным экономическим процессом. Отдавая себе отчет о достоинствах и недостатках гигантских экономических структур, несмотря на все сложности, авиапредприятия пошли по пути интеграции. Некоторые крупные авиакомпании изначально были основаны на концепции альянса. Так, например, осознав более 50 лет тому назад, что сотрудничать лучше, чем конкурировать, Швеция, Норвегия и Дания создали интегрированную авиакомпанию SAS1 как национального перевозчика трех стран. Консолидация проходила по нескольким направлениям. 1. Полное слияние равноправных авиакомпаний. По прогнозам аналитиков из 11 самых крупных авиакомпаний США останется только 4. 2. Объединение магистральных и региональных авиакомпаний. Например,авиакомпания United Airlines объединила свои линии с региональной авиакомпанией United Express, Delta Airlines — с компаниями Atlantic Cost, Sky West, Commair и Atlantic Southeast. 3. Создание первых маркетинговых и стратегических альянсов. Возникновение глобальных авиационных альянсов стало как раз ответом мировой гражданской авиации на политические ограничения. Альянсы представляют собой схемы многостороннего коммерческого сотрудничества, в рамках которых перевозчики объединяют свои маршрутные сети и гармонизируют другие бизнес-процессы. Идея заключается в том, чтобы выстроить согласованную маршрутную сеть с максимально удобными для пассажира стыковками между рейсами разных компаний, а также согласовать качество обслуживания, чтобы пассажир на протяжении всего полета по сложному маршруту получал сервис на едином уровне. Дополнительным средством привлечения и удержания пассажиров служат согласованные программы поощрения часто летающих пассажиров, обеспечивающие взаимное признание участниками альянса бонусных миль, накопленных на рейсах других перевозчиков (впрочем, перебрасывать мили с программы на программу все равно не допускается). В результате пассажир имеет дело как бы с одной большой авиакомпанией, предлагающей широкую маршрутную сеть и бонусную программу. Однако на пути развития альянсов встает немало проблем: авиакомпании имеют различные стратегии своего развития, неодинаковый уровень сервиса, несогласованные расписания полетов и разнообразные системы тарифов. Решение этих проблем требует немало времени и усилий со стороны сотрудников всех авиакомпаний, создающих альянс. В условиях глобализации экономики, повсеместного объединения усилий авиакомпаний для получения существенного преимущества в конкурентной борьбе с другими объединениями и союзами авиакомпания, не нашедшая партнеров, оказывается не в состоянии противостоять таким альянсам в одиночку. Критерии создания альянсов таковы: • должны быть более серьезные причины для вступления в альянс, чем устранение конкуренции; • организационная структура авиакомпаний и культура управления должны быть сравнимы и похожи; • партнеры должны согласовывать свои локальные и глобальные стратегии; • вклад каждого на рынке должен быть учтен и сбалансирован; • возможность превращения партнера в конкурента в будущем очень низка, так как им известны все сильные и слабые стороны друг друга. Разумеется, не все из создававшихся альянсов оказались успешными, точно так же как и для отдельной авиакомпании участие в альянсе еще не становится залогом успеха. Тем не менее примерно за последнее десятилетие четко сформировалась большая тройка альянсов, в устойчивости существования которых усомниться трудно: Star Alliance, Sky Team и One World. Их маршрутные сети покрывают практически весь мир, а на парки приходится примерно 2/3 мировой провозной емкости. Между альянсами идет глобальная конкуренция, и, разумеется, в разных регионах мира степень присутствия того или иного объединения различна. Россия перестала быть белым пятном для альянсов в 2006 г., когда после примерно пятилетней подготовительной работы Аэрофлот был принят в Sky Team. До сих пор Star Alliance не имеет партнера в России. Впрочем, относительно широкая география полетов по России основных его участников (.Lufthansa, Austrian Airlines и др.) делает проблему менее актуальной. 15 ноября 2010 г. в глобальный альянс One World официально вступила S7 Airlines (вместе с авиакомпанией Глобус, также входящей в группу компаний S7 Group). С приходом российского перевозчика маршрутная сеть альянса One World увеличилась до 750 направлений в 150 странах мира, и все эти направления стали доступны российским пассажирам. При этом участники бонусной программы «57 Airlines» для часто летающих пассажиров авиакомпании ,57 Airlines получили возможность зарабатывать и тратить мили, летая не только рейсами 57 Airlines, но и рейсами авиакомпаний альянса по всему миру: Air Berlin (вступила в альянс летом 2011 г.), American Airlines, British Airways, Cathay Pacific Airways, Finnair, Iberia, Japan Airlines, LAN Airlines, Malev Hungarian Airlines, Niki, Qantas и Royal Jordanian. Кроме того, статусные участники «57 Airlines» получили привилегии, предусмотренные элитными статусами One World, на всех рейсах альянса: владельцам золотых и платиновых карт кроме возможности пользоваться услугами залов повышенной комфортности при полетах 57 Airlines по России стали доступны бизнес-залы альянса по всему миру. Я думаю необходимо учитывать, что альянсы не только открывают новые возможности, но и снижают уровень конкуренции, поскольку в рамках альянса авиакомпании начинают вести более согласованную политику и стараются меньше конкурировать друг с другом. С точки зрения бизнеса это правильно, поскольку избыточная конкуренция вредна и ведет к разорению авиаперевозчиков, но для пассажиров именно высокий уровень конкуренции обеспечивает низкие цены на билеты. В этом смысле показателен пример Аэрофлота, участвующего в глобальном альянсе Sky Team, который предлагает пассажирам почти 900 направлений в 170 странах мира. Однако надо учитывать, что в силу двусторонних межправительственных соглашений о воздушном сообщении на большинстве маршрутов из Москвы назначенным перевозчиком со стороны России выступает Аэрофлот, и если соглашение предусматривает только по одному назначенному перевозчику с каждой стороны, может получиться, что иностранным конкурентом на данном маршруте выступает партнер Аэрофлота по альянсу Sky Team. Именно такая ситуация имеет место на направлении Москва— Париж, где у Аэрофлота и Air France все рейсы совместные по код-шеринговому соглашению и авиакомпании свободно продают билеты на рейсы друг друга. И хотя в рамках альянса не предусматривается согласованная ценовая политика и формально перевозчики конкурируют друг с другом, билеты в Париж все равно получаются заметно дороже, чем, например, во Франкфурт, куда из Москвы летает несколько перевозчиков и где конкуренция очень высока. Так или иначе, участие авиакомпаний в глобальных альянсах несет для пассажиров больше преимуществ, чем недостатков. К тому же миропорядок, закрепленный в Чикагской конвенции, едва ли можно считать утвержденным на века. Разумеется, изменить конвенцию непросто, но уже сейчас под эгидой IATA собралась инициативная группа, призывающая правительства воздержаться от применения на практике ряда положений конвенции, что может дать ход фактическому формированию транснациональных авиакомпаний. В то же время надо отметить, что существует некоторое количество перевозчиков, как крупных (например, Emirates), так и небольших (например, airBaltic), которые в силу особенностей своего бизнеса не видят необходимости для вступления в какой-либо альянс, что не мешает им успешно занимать свое место на рынке и развиваться. Создавая глобальный альянс, авиакомпании стремятся сблизить свои стратегические планы, построить сходные организационные структуры, выработать похожие системы тарифов и скидок для поощрения часто летающих пассажиров, создать однотипные концепции качества обслуживания клиентов. Обычно от авиакомпании, стремящейся вступить в глобальный альянс, требуется наличие собственного терминала в аэропорту базирования, что по сути своей означает наличие хаба (от англ, hub — ступица) — крупного перевалочного пункта, в котором стыкуются местные и магистральные рейсы авиакомпании. В своем терминале авиакомпания сможет обеспечить требуемый в рамках глобального альянса уровень сервиса для пассажиров и грузополучателей, рейсов авиакомпаний — участников альянса. В ходе координации расписаний полетов и формирования удобных стыковок в первую очередь будут рассмотрены и отобраны рейсы, связывающие хабы всех авиакомпаний — участников альянса. Процесс создания глобального альянса занимает много времени, а также требует кропотливой и сложной работы, постоянного взаимодействия менеджеров разного уровня авиакомпаний, стремящихся в альянс. Проанализируем особенности различных глобальных альянсов, сложившихся к настоящему времени. Первое место среди трех созданных глобальных альянсов авиакомпаний постоянно занимает созданный в 1997 г. «Звездный альянс» — Star Alliance. Его членами являлись следующие авиакомпании: US Airways (США); Lufthansa (Германия); AirCanada (Канада); AirChina (Китай);Swiss (Швейцария); LOT (Польша); TAI (Таиланд); Singapore Airlines — SIA(Сингапур); ANA (Япония); Air New Zealand (Новая Зеландия); Austrian Airlines (Австрия); Asiana (Южная Корея); Shanghai Airlines (Китай); South AfricanAirways (ЮАР); Spanair (Испания); TAP Portugal {Португалия); British Midland (Англия). Этот альянс основан на принципах заключения полномасштабных соглашений о сотрудничестве всех партнеров друг с другом и отличается высоким уровнем интеграции. Особенно заметна интеграция участников альянса в области маркетинга: авиакомпании альянса проводят совместные рекламные кампании, формируют общую систему продажи авиаперевозок. Создан веб-сайт в Интернете, который позволяет потребителям получить призы и скидки от цен за приобретение большого набора услуг партнеров альянса (полеты на рейсах нескольких авиакомпаний альянса, бронирование через альянс мест в гостиницах и аренда автомобилей). Вторым является альянс «Единый мир» — One World, образованный в 1999 г., в который вступили: American Airlines (США); British Airways (Англия); Qantas (Австралия); CathayPacific (Гонконг); Finnair(Финляндия); JAL (Япония); LAN,RoyalJordanian(Aopдания);Malev (Венгрия); Iberia (Испания). Следует остановиться еще на одном альянсе — «Звездная команда» (Sky Team). Действительными членами альянса в настоящее время являются 11 авиакомпаний: AirFrance (Франция); KLM(Нидерланды); Alitalia (Италия); Continental(США);NWA (США); CSA (Чехия); Delta (США); AirMexico(Мексика); Korean Air ( Южная Корея); China Southern (Китай); Аэрофлот — Российские авиалинии (Россия). В альянс входят еще три ассоциированных члена: Air Europe, Сора Airlines, Kenya Airways. Следует отметить, что оба лидера альянса — Air France и KLM — объединились в мае 2004 г., чтобы создать ведущий авиахолдинг в Европе, обслуживающий более 250 пунктов назначения в разных странах мира. Если внимательно проанализировать эволюцию глобальных альянсов авиакомпаний мира, можно обратить внимание на постоянные изменения их состава и некоторые противоречия. Нередко авиакомпании — участники одного альянса тесно сотрудничают с авиакомпаниями другого альянса, заключив с ними соглашения о код-шеринге. Подводя итоги из вышесказанного, можно выделить конкретные преимущества и недостатки авиальянсов для пассажиров. Преимущества: - Низкие цены за счет снижения эксплуатационных расходов для совместныхмаршрутов. -Сокращение времени в результате оптимизации трансферов. - Широкий спектр бизнес-залов аэропортов совместно с членами альянса. - Более быстрое зарабатывание и трата премиальных миль программ ЧЛП. - Кругосветные тарифы, позволяющие летать дешевле. Недостатки: - Более высокие цены из-за снижения конкуренции по определенному маршруту. - Менее частые рейсы из-за совместной эксплуатации маршрутов. 3.Лоукостеры как вектор динамичного развития мирового рынка авиаперевозок Использование наиболее гибких бизнес-моделей, таких как низкобюджетные(лоукостеры) и гибридные авиакомпании, вызванное высоким уровнем конкуренции в отрасли, а также растущим спросом, является одной из главных особенностей функционирования мирового рынка пассажирских авиаперевозок на современном этапе. В настоящее время лоукостеры активно осваивают фактически все формв стратегической кооперации, включая формирование совместных предприятий, франчайзинг, слияния и поглощения, а также создание международных лоукост-альянсов. На рынках развитых стран бюджетные авиаперевозчики все сильнее теснят традиционные авиакомпании, «захватив» от 1/3 до почти половины сегмента внутренних воздушных линий и опережающими темпами закрепляясь на международных. В 2016 г. крупнейшей авиакомпанией Европы по числу перевезенных пассажиров впервые стал ирландский лоукостер Ryanair, потеснив полносервисный авиахолдинг Lufthansa Group. Если группа Lufthansa, в которую входят такие авиаперевозчики, как Austrain Airlines, Swiss и лоукостер Eurowigs, увеличила пассажиропоток по сравнению с 2015г. на 1,8%до 109,7 млн пассажиров, то показатели Ryanair выросли на 15% до 117 млн человек. Для сравнения: в 2016 г. российские авиакомпании перевезли в общей сложности 88,6 млн пассажиров. Другими словами, весь российский рынок гражданской авиации на 24,3% меньше объема перевозок ирландской лоукост-авиакомпании Ryanair. Количество перевезенных всеми бюджетными авиакомпаниями в 2016г. пассажиров увеличилось на 10,6% и составило 1,22 млрд человек, или 33,0% мирового пассажиропотока (см. рисунок 1). При этом в абсолютном исчислении объемы перевозок лоукостеров за 2003-2016 гг. возрасли более чем 6 раз: со 197 до 1220 млн пассажиров, существенно превзойдя динамику мирового пассажиропотока (с 1,7 млрд в 2003г. до 3,7 млрд пассажиров в 2016г.).  Рис.1. Доля лоукост-компании в глобальном авиапассажиропотоке в 2003-2016 гг. Валовая выручка 50 крупнейших лоукост-авиакомпании в 2016 г. увеличилось на 4 млрд долл. (4,2%) и составила 96 млрд долл. По показателю валового дохода в 2016г. первое и третье место мирового рейтинга среди лоукостеров заняли американские авиакомпании Southwest Airlines и JetBlue Airways c выручкой 20,4 и 6,6 млрд долл., соотвественно. Второе место – у ирландской авиакомпании Ryanair с показателем 7,4 млрд долл. На 19,8% за тот же год увеличилась суммарная чистая прибыль 40 крупнейших мировых лоукостеров, достигнув показателя 8,6 млрд долл. По показателю чистой прибыли за 2016 г. крупнейший европейский бюджетный авиаперевозчик Ryanair значительно определил транснациональный авиахолдинг Air France _KLM (1316 млн евро против 792 млн евро, соответственно). Лоукостеры, создав прецедент финансовой угрозы традиционным авиакомпаниям, подталкивают их к созданию бюджетных подразделений или переходу к гибридной бизнес-модели. На протяжении 2002-2017 гг. три крупнейших авиахолдинга Европы – Air France-KLM, IAG и Lufthansa Group создавали собственные лоукост-подразделения. В 2002 г. начала операционную деятельность бюджетная авиакомпания Germanwings, являющаяся аффилированным членом альянса Star Alliance как дочернее подразделение Lufthansa. В 2012 г. в холдинге IAG образован собственный лоукостер – Iberia Express для обеспечения авиаперевозок на ближнее- среднемагистральных направлениях и сопряжения пассаржиропотока с маршуртной сетью дальнемагистральных рейсов Iberia Airlines. В 2013 г. авиакомпания Air France-KLM заявила о запуске дочернего лоукостера Hop!, основанного слиянием трех региональнальных аваиакомпаний и осуществляющего рейсы внутри Франции. В 2017 г. к полетам приступил новый уже дальнемагистральный лоукостер Level, созданный в составе авиационной группе IAG. Создание лоукост-подразделения действующими авиакомпаниями происходит, как правило, по двум причинам. Первая - для защиты внутреннего рынка от низкобюджетных конкурентов. В рамках «оборонительной модели» бюджетное подразделение создается для конкуренции на внутренних(ВВЛ), в то время как материнская компания сосредотачивает усилия на международных воздушных линиях(МВЛ). Вторая причина - неконкурентоспособность на среднемагистральных направлениях из-за высокого уровня издержек. Дальнемагистральные перелеты являются основным источником прибыли традиционных авиаперевозчиков, а среднемагистральные – показывают, как правило, минимальную рентабельность или убыточны. Создание лоукост-подразделения, работающего в единой маршрутной сети с материнской авиакомпанией, позволяет решить эту проблему. Европейские авиаперевозчики, столкнувшиеся с проблемой низких прибылей на фоне падения цен на авиабилеты, становятся все более изобретательными в вопросе получения дополнительных доходов. Так, авиахолдинг Air France – KLM во всех своих компаниях: Air France, KLM, HOP! и Transavia предлагает широкий спектр опций, включая выбор мест в эконом-классе, повышение класса обслуживания, увеличение нормы провоза багажа, доступ в VIP-зал, продажу на борту беспошлинных товаров, напитков и еды, доставку багажа, страхование, городской трансфер и др. В группе Air France – KLM доходы от платных опций и услуг, приобретаемых пассажирами вместе с билетами, в 2016 г. выросли на 12% до 515 млн евро, тогда как в целом доходы от перевозки пассажиров упали на 4,2 %. На фоне ценовых войн и низкой маржи получение дополнительных доходов от продажи платных опций становится ключевым аспектом в отношении получения прибыли для инвесторов авиаперевозчиков. Для сравнения: по итогам 2016 г. дополнительные доходы крупнейшего европейского лоукостера Ryanair составили 24% от общей суммы доходов. В ближайшие несколько лет перевозчик планирует увеличить эту долю до 30%. Общее количество пассажиров, перевезенных Топ-10 низкобюджетных авиакомпаний в 2016 г., увеличилось на 7,8% с 531,9 до 573,5 млн человек. У 9 из 10 указанных лоукостеров процент занятости пассажирских кресел превышает среднеотраслевой показатель(80,5% по итогам 2016 г.)  Рис.2 Топ-10 лоукост-авиакомпаний по количеству перевезенных в 2016 г. пассажиров 4. Экономическое значение рынка авиаперевозок В современной экономике специфическим индикатором ее развития может служить состояние рынка авиационных пассажирских перевозок. Уровень научно-технического потенциала отрасли, значимость оперирующих на рынке пассажирских авиаперевозок компаний, качество услуг в данной отрасли позволяют делать определенные выводы как о развитости инфаструктуры всей экономики, так и экономики в целом. Растущий спрос на пассажирские авиаперевозки свидетельствует об уровне благосостояния населения, степени его мобильности. Точкой отсчета современного формирования современного рынка пассажирских авиаперевозок в РФ можно считать с 1991 г. На данном этапе развития в сегменте пассажирских авиаперевозок за несколько лет произошел переход от плановой системы хозяйственных отношений к рыночным взаимоотношениям. Этот переход осуществлялся на фоне неблагоприятной макроэкономической конъюнктуры, ошибок быстрого реформирования и , в конечном счете, негативно сказался на развитии сферы авиауслуг. Последнее десятилетие прошлого столетия характеризуется резким спадом показателей деятельности воздушного транспорта, аналогов которому не было в мировой истории гражданской авиации. В 2012 году РФ внутренние пассажирские авиаперевозки достигли уровня 48%, на международные авиаперевозки приходится 52%. Значительным стимулом для развития пассажирских авиаперевозок является программа субсидирования перевозок пассажиров, реализуемая в соответствии с постановлением Правительства Российской Федерации от 29.12.2009 г. № 1095 «Об утверждения Правил предоставления в 2010 году субсидий организациям воздушного транспорта в целях обеспечения доступности воздушных перевозок пассажиров с Дальнего Востока в европейскую часть страны и в обратном направления». В ходе выполнения указанной программы было перевезено 320171 пассажир, освоены 2,446 млрд. руб., предусмотренные на субсидии авиаперевозчикам. Экономический кризис 2008-2009 гг. негативно отразился на показателях работы воздушного транспорта, однако в 2010 г. ранок авиаперевозок восстановился. По итогам года выполненный пассажирооборот на 30,8% превышает итоги аналогичного периода кризисного 2009 г. и на 20% - итоги 2008 г. Справочно можно отметить, что в 2009 г. только американские авиаперевозчики, такие как Southwest Airlines, перевезли в США более 101,3 млн. пассажиров, компания American Airlines – 66,2 млн. По прогнозным оценкам пассажирооборот российских авиакомпаний может составить 290-360 млрд. пасс. км. в 2020 году, а к 2030-му достигнуть 510-625 млрд. пасс. км, в том числе за счет выхода российских авиакомпаний на рынок транзитных авиаперевозок через территорию России. Оптимистичный вариант прогноза предполагает сохранение в ближайшие годы высоких темпов роста спроса на авиаперевозки (на уровне 9-10%) при отставании от докризисных тенденций примерно на 1 год. Росту новых показателей работы гражданской авиации могут препятствовать низкая платежеспособность населения и недостаточная бюджетная поддержка местных авиаперевозок, что негативно отразится на социальном положении жителей многих удаленных регионов. Сокращение использования авиации в отраслях экономики привело к банкротству ряда региональных авиакомпаний, специализирующихся на обеспечении местных перевозок и авиационных работ. Как результат - почти десятикратное сокращение маршрутной сети региональной авиации. Для сравнения можно отметить, что в США внутренние перевозки в 9 раз превышают международные, в РФ данное соотношение составляет только 3, в то время как в США в 12 раз выше пассажирооборот на внутренних авиалиниях, чем в РФ. По данным средний американец летает самолетами 9-11 раз в год, средний европеец 3-5 раз, средний житель РФ – 1 раз в два года. Можно выделить факторы, влияющие на рост отрицательных тенденций в развитии гражданской авиации: - снижение конкурентных позиций российских авиакомпаний по показателю темпов роста перевозок из российских аэропортов в сравнении с иностранными перевозчиками; - стагнация местных авиаперевозок из-за низкой платежеспособности населения и недостаточной бюджетной поддержки, что имеет негативный социальный эффект для жителей многих удаленных регионов; - отсутствие адекватных возможностей обновления парка авиатехники для большинства российских авиакомпаний. Российский авиатранспортный рынок остается одним из наиболее динамично развивающихся сегментов мирового рынка. В России авиаперевозки растут быстрее, чем мире. За десять лет пассажирооборот воздушного транспорта в России увеличился в 2,8 раза. Лидерами в перевозке пассажиров по-прежнему остается ОАО Аэрофлот – российские авиалинии, которым в 2012 г. перевезено 17,66 млн пасс.(прирост по сравнению с 2011 г. составил 24,6%). Следующим крупным авиаперевозчиком считается Трансаэро с 10,33 млн перевезенными пассажирами. Всего пятью авиакомпаниями – лидерами рынка ( Аэрофлот -российские авиалинии, Трансаэро, ЮТэйр, Сибирь, Россия) перевезено 46,31 млн. пасс., что составляет 62,6%. . Заключение В своем реферате я рассмотрела текущие тенденции на рынке авиаперевозок и авиационной техники. В процессе своей работы я выполнила все поставленные цели и задачи. Подводя итог, можно сказать, что состояние и развитие воздушного транспорта России оказывает влияние на многие стороны социально-экономического отношения в стране, в том числе и на обеспечении национальной безопасности. Рост основных показателей работы гражданской авиации РФ демонстрирует не только возрастающий интерес к пассажирским авиаперевозкам, но и восстановление экономики страны после кризиса. Хотелось бы отметить, что применение новых бизнес-моделей, таких как лоукост-авиакомпании, а также создание альянсов оказывает позитивное воздействие, например, помогает авиаперевозчикам избавиться от чрезмерной конкуренции, оптимизировать маршрутную сеть, организационную структуру компаний, а также укрепить свое положение на ранке. Список литературы 1.https://studwood.ru/2142126/tehnika/tendentsii_rossiyskom_rynke_aviaperevozok 2.https://cyberleninka.ru/article/v/konsolidatsiya-aviakompaniy-kak-vazhneyshaya-osobennost-funktsionirovaniya-mirovogo-rynka-passazhirskih-aviaperevozok 3. https://cyberleninka.ru/article/v/konsolidatsiya-byudzhetnyh-aviakompaniy-kak-osobennost-globalizatsii-vozdushnogo-transporta-na-sovremennom-etape 4. https://m.favt.ru/ 5. https://centreforaviation.com/analysis/airline-leader 6. https://uacrussia.ru/upload/iblock/806/8063c9d96983265cab264f0bbfa7ddea.pdf 7. http://www.staralliance.com/en/about/member_airlines 8. http://www.skyteam.com/en/Why-SkyTeam |