Контроллинг. Контроллинг тема 2.1 лекция. Тема 1 Организационнометодические основы контроллинга (2 час.)

Скачать 287.36 Kb. Скачать 287.36 Kb.

|

|

Тема 2.1 Организационно-методические основы контроллинга (2 час.). Понятие контроллинга, задачи, функции. Виды контроллинга. Формы организации Понятие контроллинга, задачи, функции Возникновение и эволюция контроллинга как инструмента управления непосредственно обусловлены развитием и усложнением структуры рыночных отношений. Контроллинг (от англ. «controlling») в дословном переводе означает руководство, регулирование, управление, контроль. Контроллинг возник в первой половине ХХ в. как результат формирования новой концепции управления бизнесом. Понятие контроллинга как научной категории возникло в западной экономической науке и впоследствии в 90-е гг. было воспринято в России в связи с поиском механизмов, способных обеспечить эффективное функционирование хозяйствующих субъектов в рыночных условиях. Теория и практика контроллинга развивались постепенно, проходя ряд последовательных этапов. Как указывал Дитгер Хан (Dietger Hahn), «истоки контроллинга лежат в области государственного управления и уходят своими корнями в Средние века». Уже в XV в. при дворе английского короля существовала должность с названием „Courtrollour“, в задачи которой входили документирование и контроль денежных и товарных потоков. В современном значении слово „контроллинг“ как характеристика области задач на предприятии стало использоваться в США с конца XV в. Однако широкое развитие контроллинга началось только с 20-х гг. ХХ в. До Великой депрессии слово «контроллер» на предприятиях оставалось неизвестным. Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX – начале XX в., который вызвал усложнение процессов планирования и появление новых подходов к планированию на предприятии. Беспрецедентный рост размеров отдельных предприятий и сложности производства повлекли за собой соответственно необходимость улучшения методов управления. В разных группах предприятий и в разных странах развитие контроллинга шло неравномерно, поэтому сосуществуют концепции контроллинга, соответствующие разным этапам его развития и разным экономическим школам. Контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное с реализацией целей предприятия для принятия важных стратегических управленческих решений. Контроллинг - это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений. Контроллинг – это функция поддержки руководства, ориентированная на результат. Он обеспечивает руководство предприятия информацией и настраивает его на координирование, реагирование и адаптацию к меняющимся внутренним и внешним условиям с тем, чтобы реализовать намеченные цели. Контроллинг – это элемент управления системой, главной функцией которого является поддержка руководства в процессе решения им общей задачи координации системы управления с упором на планирование, контроль и информирование. Основная конечная цель любого коммерческого предприятия - получение прибыли (контроллинг можно назвать системой управления прибылью предприятия), но в некоторых случаях цели предприятия могут быть и иными, например, завоевание доли рынка, устранение конкурентов, - тогда контроллинг ориентирует усилия предприятия в направлении этих целей, хотя конечная цель та же - получение прибыли. Контроллинг может функционировать тогда, когда он ориентируется на цель. Поэтому он требует от руководства предприятия обоснованной целевой установки, сформулированной точно. Основная цель контроллинга - ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Основные задачи контроллинга: - обоснование направлений развития предприятия; - анализ целей и проблем; - разработка прогнозов на основе поиска и оценки альтернатив; - поиск вариантов согласования целей и интересов; - обоснованное разграничение (выделение) бизнес-полей, сфер, центров ответственности, центров прибыли, мест возникновения затрат; - координация бюджетирования – распределения средств между структурными подразделениями; - руководство разработкой форм, формуляров для упорядочения информационных потоков в заданном направлении, включая разработку документации возможных рисков; - поддержка управления организационными подразделениями предприятия для достижения поставленной цели; - управление прибылью и затратами; - анализ отклонений от плановых показателей по центрам ответственности и своевременная разработка вариантов решения возможных проблем; - координация исчисления, анализ и оценка ожидаемых результатов деятельности предприятия и его структурных подразделений; - расчет, анализ и оценка эффективности новых проектов; - разработка проектов решений и контроль выполнения принятых решений. Взаимосвязь задач определила функции контроллинга: 1) организационно-консультационная поддержка менеджмента: предоставление инструментария и консультаций для регулирования процесса управления. Контроллинг, с одной стороны, это предмет деятельности менеджера, с другой – одна из составляющих умения управлять; 2) информационно-сервисная: осуществление взаимосвязи с информационным менеджментом, своевременное обеспечение необходимой информацией для анализа, оценки, логического осмысления, регулирования; 3) обоснование управленческих решений и их координация: поиск решений; анализ альтернатив; согласование целей и интересов внутренней среды с внешней; 4) контроль: плана, эффективности, отклонений, результатов и т. д.; 5) обучающая: направлена на выявление внутренних резервов персонала, самоконтроль, сочетание прав и обязанностей каждого сотрудника, каждого подразделения с установленной целью работы предприятия; 6) мотивация и стимулирование труда: поиск профессиональных творческих способностей, взаимоувязка интересов, анализ и урегулирование системы стимулирования труда. Находясь на пересечении учета, информационного обеспечения, контроля и координации, контроллинг занимает особое место в управлении предприятием: он связывает воедино все эти функции, интегрирует и координирует их, причем не подменяет собой управление предприятием, а лишь переводит его на качественно новый уровень. Контроллинг (управление управлением) является своеобразным механизмом саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления. Контроллинг основывается на научных достижениях различных дисциплин: экономической теории, анализа хозяйственной деятельности, бухгалтерского учета, планирования, менеджмента, кибернетики, социологии. Следует иметь в виду, что не существует готовых решений для всех проблем, с которыми может столкнуться предприятие. Реальные экономические проблемы всегда нестандартны и запутаны, а времени и исходной информации для их решения обычно недостаточно. Поэтому следует научиться смело комбинировать различные подходы, применять весь накопленный багаж знаний для поиска творческих решений в условиях неопределенности и неполной информации. Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами: 1. Повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием: смещение акцента с контроля прошлого на анализ будущего; увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия; необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия; необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций; 2. Усложнение систем управления предприятием требует механизма координации внутри системы управления; 3. Информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления; 4. Общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности. 2. Виды контроллинга Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятий. Следовательно, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный. Сравнительные характеристики стратегического и оперативного контроллинга представлены в таблице 1. Таблица 1 – Характеристика стратегического и оперативного контроллинга

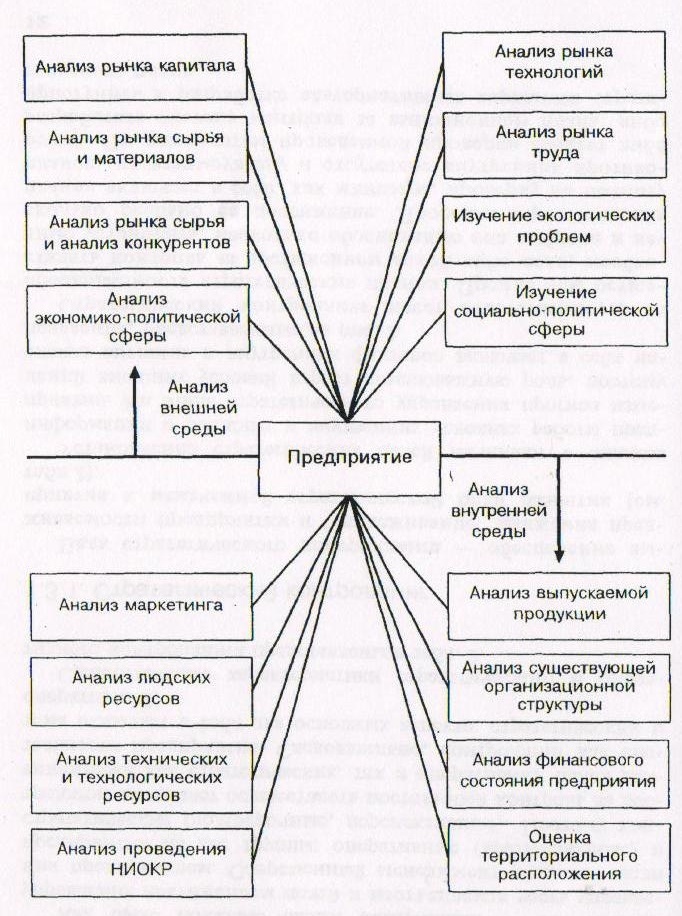

Цель стратегического контроллинга – обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития. Установление стратегических целей начинают с анализа информации о внешних и внутренних условиях работы предприятия. На этапе стратегического управления прогноз изменений внешних условий играет немаловажную роль, поэтому анализ внешних и внутренних факторов включает в себя направления, представленные на рисунке 1.  Рисунок 1. Направления анализа в стратегическом контроллинге Стратегический контроллинг несет ответственность за обоснованность стратегических планов. Прежде чем осуществлять контроль достижения какой-либо цели, необходимо установить, насколько обоснованно она выбрана и насколько реально ее достижение. Проверка стратегических планов включает в себя, как минимум, проверку на полноту планов, их взаимоувязку и отсутствие внутренних противоречий. По результатам проведенной проверки следует либо разработать систему контроля за выполнением плана, либо приступить к разработке альтернативных вариантов стратегического плана. При определении системы подконтрольных показателей необходимо помнить о следующих требованиях: объем показателей должен быть ограничен; показатели должны содержать данные по всему предприятию в целом, а также по всем его подразделениям; выбранные показатели должны быть динамичными и перспективными (необходимо обеспечить возможность сопоставления данных, как минимум, за пять лет); показатели должны иметь характер раннего предупреждения; при выборе показателей необходимо обращать внимание на то, чтобы они были сопоставимыми (с прошлыми достижениями, с другими предприятиями отрасли и т. п.). Анализ выбранных подконтрольных показателей включает в себя следующее: - сравнение нормативных и фактических значений с целью выявления отклонений; - выявление причин и виновников отклонений; - определение зависимости между полученными отклонениями и конечными результатами деятельности предприятия; - анализ влияния полученных отклонений на конечные результаты. Аналитическую информацию передают с определенной периодичностью руководству предприятия для принятия управленческих решений. Цель оперативного контроллинга - создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты - прибыль. В отличие от стратегического оперативный контроллинг ориентирован на достижение краткосрочных целей. Основные подконтрольные показатели: рентабельность капитала; производительность; степень ликвидности. Систему оперативного контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния. Наиболее известной является классификация контроллинга по видам управления, поддержку которого он осуществляет: - финансовый (финансовый менеджмент); - закупочный (управление закупками); - производственный (производственный менеджмент); - маркетинговый (управление сбытом); - персональный (управление персоналом); - информационный (информационный менеджмент). В зависимости от вида хозяйствующего субъекта контроллинг подразделяется на банковский, страховой, контроллинг фирм и т. д. 3. Формы организации контроллинга Для руководства предприятия, которое решило внедрять контроллинг с целью повышения эффективности управления, может возникнуть вопрос: создавать ли самостоятельную службу контроллинга или распределить функции контроллинга среди уже имеющихся структурных подразделений - планового отдела, бухгалтерии, экономической службы. Задачами системы (службы) контроллинга предприятия (средних и крупных предприятий) являются: мониторинг выполнения плановых показателей, затрат, прибыли, плановых мероприятий предприятия, информирование дирекции о характерности процессов выполнения плановых, расчеты соотношений плановых и текущих показателей выполнения плана; согласование мероприятий деятельности системы (службы) контроллинга с главным контроллером предприятия и контроллерами подразделений, руководством предприятий, подразделений предприятия в целях разработки мероприятий, стимулирующих прибыль; расчеты прогнозных показателей экономии затрат, доходов по реализации продукции изучение эффективных правил деятельности предприятия, котировок средств платежей предприятия, расчеты рейтинга предприятия. В таблице 2 приводятся некоторые аргументы создания службы контроллинга. Таблица 2

Малые и средние фирмы, как правило, не позволяют себе роскоши иметь самостоятельные службы контроллинга. На таких фирмах, как правило, либо руководитель, либо его заместитель не только выполняет функции линейных руководителей, но и одновременно занимается закупками, продажами, анализом экономического состояния, планированием и внутренним учетом; другими словами он вполне в состоянии выполнять функции контроллера. Специалист, выполняющий функции контроллера, работает в отделе учета (финансового учета) и линейно подчинен коммерческому директору. На больших предприятиях службы контроллинга практически всегда являются самостоятельными подразделениями, насчитывающими десятки, а иногда и сотни служащих. При построении структуры управления службой контроллинга в качестве базовых возможны следующие варианты (альтернативы). Альтернатива 1. В этом случае контроллер по направлению, например, контроллер в подразделении продаж, дисциплинарно подчинен линейному руководителю соответствующего направления, а функционально-вышестоящему контроллеру (рис. 3).

Рисунок 2. Альтернатива 1 структуры управления В этой альтернативе четко определена сфера ответственности контроллера направления и обеспечивается его устойчивое независимое положение по отношению к другим руководителям подразделений на данном уровне управления. Недостатком этого варианта является то, что если руководитель направления пожелает “отфильтровать” информацию, идущую наверх, то он это может сделать, так как контроллер подчинен ему дисциплинарно. Альтернатива 2. В этом случае контроллер направления дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально - руководителю направления соответствующего уровня (рис. 3).

Рисунок 3. Альтернатива 2 структуры управления Такая структура управления в большей степени, чем остальное, подчеркивает самостоятельность службы контроллинга на предприятии. Контроллер по направлению несет ответственность за результаты деятельности курируемого им подразделения. Однако при такой структуре управления неизбежно возникают проблемы между руководителем направления и контроллером, работу которого оценивает вышестоящий контроллер. Следовательно, возникающие проблемы надо решать на более высоком уровне управления. Преимущество такой структуры заключается, прежде всего, в том, что снижается давление руководителя направлений на контроллеров в процессе выполнения их должностных обязанностей. Альтернатива 2 была взята за основу при построении организационной структуры управления контроллингом на автомобильной фирме “Порше” в Германии; причем за основу были взяты концепции: Фирма намерена оставаться независимым производителем относительно небольшого числа высококачественных автомобилей с высокой долей издержек на НИОКР и соответственно достаточно высокой ценой; Быстрая обновляемость моделей, постоянное сокращение жизненного цикла продукции повышает издержки на существование предприятия, поэтому издержки должны быть в центре внимания. Альтернатива 3. Этот вариант представляет собой штабную структуру управления службой контроллинга (рис. 4); контроллер находится при руководстве соответствующего уровня управления и выполняет свои функции и задачи по его поручению. Контроллер не принимает самостоятельных решений, а только советует в случае поступления запроса от руководителей подразделений или по указанию руководителя направления; то есть контроллер фактически является консультантом и его рекомендации должен поддержать линейный руководитель.

Рисунок 6. Альтернатива 3 структуры управления Согласно альтернативе 3, контроллер лишен возможности самостоятельно разрабатывать и внедрять новые инструменты контроллинга в подразделениях, тем не менее, как показывает практика, эффективность контроллинга по этой схеме может быть такой же, как при альтернативе 1. Выбирая альтернативу, руководитель должен помнить, что эффективность работы службы контроллинга зависит не только от типа структуры, но и от сплоченности коллектива, авторитета руководителей и т.д. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контроллер

Контроллер