Тема №1. Тема 1 Сущность бухгалтерского дела, стратегия его развития на среднесрочную перспективу

Скачать 159.56 Kb. Скачать 159.56 Kb.

|

|

Тема №1 Сущность бухгалтерского дела, стратегия его развития на среднесрочную перспективу

«Бухгалтерский учет стоит выше всех наук и искусств, ибо все нуждаются в нем, а он ни в ком не нуждается; без бухгалтерского учета мир был бы не управляем и люди не смогли бы пони мать друг друга». Б. де Солозано

Место и роль любой страны в международном разделении труда, ее конкурентоспособность на мировых рынках зависят, прежде всего, от качества подготовки специалистов и от тех условий, которые страна создает для реализации интеллектуального потенциала на ции. Роль знаний в экономическом развитии стремительно воз растает, опережая значимость средств производства и природных ресурсов. По оценкам Всемирного банка:

В таких странах, как Япония и Германия, доля человеческого капитала составляет до 80% национального богатства. В настоящее время ценности создаются за счет повышения производительности и использования нововведений, т.е. применения знаний на практике. Главной задачей российской образовательной политики в настоящее время является повышение качества образования на основе сохранения его фундаментальности, адекватного удовлетво рения текущих и перспективных потребностей личности, общества и государства, соответствие критериям интеграции отечественной высшей школы в общеевропейское образовательное пространство. Развитие бухгалтерского образования заключается в подготов ке достаточного количества квалифицированных бухгалтеров и аудиторов, понимающих концепции и конкретные правила фор мирования информации в бухгалтерском учете и отчетности, вла деющих навыками ведения бухгалтерского учета, подготовки и ау дита бухгалтерской отчетности. В Российской Федерации 263 вуза (из них 142 государственных) ежегодно выпускают около 30 000 бухгалтеров. ЮНКТАД ООН в октябре 2003 г. утвердил типовую программу учебной подготовки профессиональных бухгалтеров «Разработка международной учебной программы в области бухгалтерского дела и других квалификационных требований», которая в целом учиты вает все требования стандартов бухгалтерского образования. Данная учебная программа - лишь одно из направлений уста новления квалификационных критериев для профессиональных бухгалтеров. Полная система этих критериев включает следующие компоненты:

Типовая учебная программа предназначена для формального обучения профессиональных бухгалтеров на самом высоком уров не в любой стране мира. Поэтому в области развития бухгалтерской профессии, подго товки и повышения квалификации специалистов бухгалтерского учета в России на среднесрочную перспективу предусматривается:

Для профессионального бухгалтера высшее бухгалтерское об разование в соответствии с международными стандартами бухгал терского образования является предквалификационным образова нием. Поэтому при определении содержания процесса подготовки и повышения квалификации кадров в рассматриваемой области со гласно Концепции развития бухгалтерского учета на среднесроч ную перспективу особое внимание обращено:

В 2003 г. Россия присоединилась к Болонскому процессу, что вызвало необходимость разработки нового государственного обра зовательного стандарта для двух ступеней образования - бакалав ров и магистров, дало дополнительный импульс к модернизации отечественного образования и повышению его качества. При этом:

С переходом на двухуровневую систему образования перерас пределяется учебная нагрузка между курсами, изменяется режим работы студентов. Основой обучения останутся лекции и семинар ские (практические) занятия, но наряду с ними все большее и большее значение будет приобретать самостоятельная работа сту дента. В связи с этим повышенное внимание будет уделяться интерактивным методам обучения. Одним из направлений достижения целей реформирования об разования является разработка и реализация единых требований к образовательной и профессиональной подготовке бухгалтеров, разделяемых всем профессиональным сообществом. Профессио нальная сертификация должна осуществляться путем совмещения подготовки бухгалтеров через традиционную систему высшего и среднего специального образования и в системе дополнительной профессиональной подготовки. При этом исходя из международ ных образовательных стандартов подготовка профессиональных бухгалтеров должна включать курсы финансового менеджмента, бихевиоризма, этики бизнес-отношений, профессиональных цен ностей и этики, международного бизнеса и проблем глобализации и др. Также необходима координация программ высших учебных заведений (академической) и профессиональной подготовки бух галтеров в России. Несмотря на высокий уровень теоретической подготовки студентов в российских вузах, большинство выпускников не обладают достаточной профессиональной практикой, имеют пробелы в знании МСФО, профессионального английского языка и бизнес коммуникаций. Существует необходимость существенного углуб ления правовой и финансово-аналитической подготовки выпуск ников, практической ориентированности отдельных курсов. Ины ми словами, подготовка профессиональных бухгалтеров возможна лишь при конструктивном взаимодействии академического и про фессионального образования. Поэтому необходима выработка российской (национальной) идеологии и техники формирования образовательного ценза профессионального бухгалтера с исполь зованием западного опыта. Внедрение МСФО в России потребовало существенных изменений в системе подготовки бухгалтеров и аудиторов. За последние годы реализован комплекс мер в рассмат риваемой сфере:

Результаты опроса респондентов показали, что система высшего образования положительно реагирует на внедрение МСФО. На «хорошо» и «отлично» (по пятибалльной систе ме) эти преобразования не случайно оценили 66% респондентов. Данный показатель был наиболее высоким в группах бухгалте ров - 69%, студентов — 73% и преподавателей — 77%. Существенную роль в подготовке бухгалтеров играет Международная федерация бухгалтеров (IFAC), созданная в 1978 г. Это крупнейшая в мире бухгалтерская организация, объединяющая более 2 млн. профессионалов, представляющих 156 организаций из 114 стран мира. Это - единственная международная организация, объединяющая представителей бухгалтерской профессии из частного и государственного секторов экономики, сферы аудиторско-консультационных услуг, образования. В идеологическом плане роль Федерации исключительно весома. Международные аудиторские стандарты, кодекс профессиональной этики и международ ные стандарты подготовки профессиональных бухгалтеров разрабатываются непосредственно под эгидой IFAC. Что касается осуществляемой в настоящее время модернизации МСФО, то Федерация участвует в этом процессе опосредованно через Совет по международным стандартам бухгалтерского учета. Основными направлениями работы IFAC в ближайшие годы будут:

При этом одним из условий достижения поставленных целей является разработка и реализация единых требований к образова тельной и профессиональной подготовке бухгалтеров, которые, с одной стороны, разделялись бы всем профессиональным сообще ством, а с другой - не противоречили бы соответствующим на циональным регуляторам стран - членов IFAC. Поскольку абсо лютной унификации подготовки бухгалтеров во всех странах дос тичь невозможно, в стандартах IFAC содержатся наиболее общие требования, предъявляемые к образовательному и профессиональ ному уровням специалиста, и рекомендации по набору знаний, ко торыми должен владеть профессиональный бухгалтер. Эти требования изложены в семи международных образовательных стандартах:

Общая идея стандартов заключается в идентификации опреде ленного минимума квалификационных требований в трех областях:

В стандартах определяются области знаний, которые должны быть отражены в конкретной программе подготовки профессио нального бухгалтера, но не дается содержание наполнения предме тов. Подразумевается, что это наполнение будет сделано специали стами национальных институтов с учетом особенностей националь ной культуры, традиций в области общего и профессионального образования, приоритетов в отношении тех или иных предметов. Учебная программа подготовки является унифицированной, поскольку распространяется как на бухгалтеров, так и на аудиторов. При этом согласно концепции англо-американской бухгалтерской школы квалификация «бухгалтер» в известном смысле понимается как более широкая, чем квалификация «аудитор». Согласно трактовке IFAC под профессиональным бухгалтером понимается член национального института, входящего в состав IFAC. Что касается России, то под определение профессионально го бухгалтера, т.е. специалиста, имеющего отношение к междуна родной практике учета и аудита, подпадают лишь члены ИПБ (института профессиональных бухгалтеров) Рос сии. Тенденция последних лет такова, что (главный) бухгалтер (иначе профессиональный бухгалтер) рассматривается как непре менный и активный участник процесса управления хозяйствую щим субъектом, особенно в области финансовой политики. По этому в программе международных стандартов сделан акцент на финансы, менеджмент, информационные технологии. Естествен но, что владение бухгалтерской техникой подразумевается как само собой разумеющееся, однако акценты смещаются в сторону участия в процессе принятия решений финансового характера. Основная задача Федерации состоит в создании единых правил для бухгалтеров во всем мире. Федерация имеет множество комитетов, таких, как:

Эта Федерация является органи затором всемирных бухгалтерских конгрессов. Всемирный конгресс бухгалтеров - это самое крупное мероприятие, касающееся бухгалтерского учета. Конгресс проходит каждые четыре года в разных странах мира. В нем принимают участие ведущие представители бухгалтерской профессии, руководители предприятий, а также специалисты в области финансов. Конгресс предоставляет возможность обсудить проблемы финансов, экономики, бухгалтерского учета с зарубежными коллегами, поделиться опытом и узнать о современных тенденциях в мире финансов. Международная федерация бухгалтеров выступила инициатором создания Форума развития бухгалтерской профессии, объединяющего различные банки и агентства развития. Кроме того, она предложила разработать стандарты и методические указания по бухгалтерскому учету, которые удовлетворяли бы требованиям правительств, министерств, налогоплательщиков и рейтинговых агентств. Наряду с международными профессиональными организация ми значительное место в формировании системы международной системы учета занимают национальные организации. Так, в апре ле 1997 г. в Российской Федерации создан Институт профессио нальных бухгалтеров России (ИПБР). Учредителями некоммерческого партнерства «Институт про фессиональных бухгалтеров России» (ИПБ России) являются выс шие учебные, научные и общественные организации. Активное участие в создании и деятельности ИПБ России принимает Мини стерство финансов РФ. ИПБ России объединяет аттестованных профессиональных бухгалтеров и аудиторов. Они представляют руководителей и ведущих специалистов бухгалтерских служб пред приятий и организаций, аудиторских и консалтинговых служб, профессорско-преподавательский состав в области учета, эконо мического анализа и аудита различных учебных заведений, спе циалистов финансового менеджмента. В различных регионах России создаются территориальные ин ституты профессиональных бухгалтеров (ТИПБ), целью которых является консолидация усилий всех заинтересованных организа ций территории по управлению ведением бухгалтерского учета на предприятиях региона. Уже создано 65 ТИПБ. Все они самостоя тельные юридические лица, одним из учредителей которых явля ется ИПБ России. Подготовку профессиональных бухгалтеров осуществляют около 200 учебно-методических центров (УМЦ), функционирующих практически во всех регионах страны. На сего дняшний день ими подготовлено и аттестовано более 100 тыс. про фессиональных бухгалтеров. Из них членами ИПБ России являют ся свыше 80 тыс. человек. Осознание причастности к общему делу, законам и традици ям выражается, в частности, в появлении символики, которая раскрывает основные правила существования сообщества. У международного сообщества бухгалтеров-аудиторов таким символом является герб, включающий изображения в овале:

Автором герба бухгалтеров является француз ский ученый Жан Батист Дюмарше (1874—1946). 2. Сущность бухгалтерского дела и направления его развития в современных условиях Определение понятия «бухгалтерское дело» в специальной литера туре сегодня отсутствует, однако, изучая историю развития бухгал терского учета, мы сталкиваемся с понятием «счетоводство». Согласно определению, представленному в Большом бухгал терском словаре, счетоводство - это совокупность принципов учета, а также процесс ведения бухгалтерского учета путем регист рации хозяйственных операций и хранения учетной докумен тации. «Счетоводство», являясь синонимом терминов «бухгалтерия», книговодство», «книговедение», дает право считать ее наукой и техникой бухгалтерского дела одновременно. Известно, что наука о бухгалтерском учете очень молодая, ей немногим более 100 лет. В основе методологии учета лежит анализ процедур по ис числению финансовых результатов. Ученые выделяют четыре тео рии; 1) правовую (юридическую), 2) психологическую (биховеристическую), 3) информационную, 4) лингвистическую. Все они дополняют друг друга, каждая преследует определенную цель. Это позволяет каждый объект бухгалтерского учета разбирать с необхо димой подробностью и полнотой. Объектом бухгалтерского дела является организация процесса его ведения, результатом которого будет обобщенная информация о фактах хозяйственной деятельности, сгруппированная по экономи ческому признаку на счетах бухгалтерского учета. К объектам бухгалтерского дела также можно отнести:

В теории и практике в понятие «бухгалтерский учет» включают:

Бухгалтерское дело - это система измерения, обработки и представления информации об определенном хозяйствующем субъекте. Эта работа представляет собой - целенаправленно организованный процесс получения, обработки и передачи документально обоснованной информации о наличии, движении и использовании средств, потребление части этой информации работниками бухгалтерии для контроля юриди ческой обоснованности экономических актов, экономичности хо зяйствования, планирования и прогнозирования результатов про изводственной и коммерческой деятельности. Умение организовать и осуществлять учет, использовать его данные — искусство, требующее профессиональных знаний. Функционально практическим осуществлением бухгалтерско го учета в большинстве организаций занимается особый экономи ческий отдел, служба - бухгалтерия - во главе с главным бухгал тером. Ее деятельность регламентируется Федеральным законом «О бухгалтерском учете», другими общими и специальными зако нами и нормативными актами государства, определяющими нор мы хозяйственного права, утверждающими необходимость учета, обязательность внешней отчетности, ее состав и общие принципы составления. Действующее законодательство обязывает учрежде ния и организации вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе натуральных измерителей и в денежном выражении путем сплошного, непре рывного, документального и взаимосвязанного их отражения. Важными для практической реализации системы бухгалтер ского учета являются единый план счетов, методические рекомен дации и указания по первичному документированию, составу затрат, оценке активов и пассивов, начислению амортизации ос новных средств, расчету налогооблагаемых показателей и т.п., ут верждаемые финансовыми и статистическими органами, Цен тральным банком РФ и др. Таким образом, бухгалтерское дело предполагает не только ве дение бухгалтерского учета на предприятии, но и организацию системы его функционирования в стране и мире. Общее методологическое и организационное регулирование бухгалтерского учета осуществляется Правительством Российской Федерации. Основными требованиями по организации и осуществлению бухгалтерского дела в общегосударственном масштабе являются:

Органы, которым федеральными законами предоставлено пра во регулирования бухгалтерского учета, руководствуясь действую щим законодательством, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организа циями на территории Российской Федерации:

В России все разрабатываемые положения по бухгалтерскому учету (стандарты) исходят из норм, изложенных в Международных стандартах финансовой отчетности (МСФО). Необходимость регламентации и регулирования бухгалтерского дела с общегосударственных позиций обусловлена рядом причин, среди которых главными являются обеспечение, защита и гарантия соблюдения интересов собственников хозяйствующего субъекта, его инвесторов, кредиторов и других третьих лиц. Важны также налоговые соображения и требования единой государственной международной статистики. В большинстве своем это конституционные требования к органам государственной власти, при званным обеспечить экономический порядок во взаимоотношени ях хозяйствующих субъектов между собой, с государством и его налоговыми органами, собственниками и наемным персоналом. Частично в этом проявляется экономическая роль государства в регулировании рыночной экономики каждой страны. В условиях рыночной экономики бухгалтерский учет все более ориентируется на удовлетворение информационных потребностей внешних потребителей данных финансовой отчетности. Для целей внутреннего управления используют систему управленческого учета, для налоговых целей - показатели и регистры налогового учета. Сопоставляя различные аспекты необходимости государствен ного регулирования бухгалтерского дела, главным из них следует признать защиту прав собственников, кредиторов и инвесторов. Этой же цели служит внешний аудит, основной задачей которого является проверка достоверности финансовой отчетности, позво ляющий делать объективные выводы о финансовом положении предприятия, финансовых результатах его деятельности и прини мать основанные на этих выводах экономические решения. Главным содержанием функций и назначением бухгалтерского дела является его служение самому предприятию, а бухгалтера - своему работодателю. С позиций содержания выполняемой учет ным персоналом работы бухгалтерское дело на предприятии вклю чает финансовый учет, управленческий учет, налоговый учет и входящий составной частью в каждый из перечисленных видов учета анализ хозяйственной деятельности. В современном понимании финансовый учет в любой органи зации представляет собой систему, ориентированную главным об разом на составление финансовой отчетности для внутренних и внешних пользователей, и контроль показателей, ее формирую щих. Он отражает состояние и движение имущества, обязательств, доходов и расходов на основе свершившихся фактов хозяйствен ной жизни и деятельности. Ведение финансового учета обязатель но для каждой организации. Он регламентируется государством, охватывает все аспекты функционирования предприятия, его ак тивы и пассивы, финансовые результаты деятельности. Финансо вый учет ведется в денежном выражении с использованием прин ципа двойной записи на взаимосвязанных счетах бухгалтерского учета и завершается составлением единой отчетности с месячной, квартальной и годовой периодизацией. При любом толковании — это учет факта, того, что было и есть. Современный бухгалтерский учет согласно концепции его развития на среднесрочную перспек тиву представляет собой информационную базу, на основе ко торой хозяйствующие субъекты подготавливают бухгалтерскую от четность юридического лица и консолидированную финансовую отчетность. Кроме того, информация, формируемая в бухгалтер ском учете, используется для составления управленческой, нало говой, статистической отчетности, отчетности перед надзорными органами. Принципы и требования к организации учетного процесса, а также базовые правила бухгалтерского учета устанавливаются с учетом принципов и требований МСФО таким образом, чтобы хо зяйствующие субъекты имели возможность формировать инфор мацию для разных видов отчетности, в том числе по МСФО. Ин дивидуальная бухгалтерская отчетность (отчетность юридического лица) как элемент метода бухгалтерского учета выполняет две функции:

Она предназначена для:

Главная задача индивидуальной бухгалтерской отчетности — обеспечение гарантированного доступа заинтересованным пользо вателям к качественной, надежной и сопоставимой персонифицированной информации о хозяйствующих субъектах. Российские стандарты могут предусматривать разный объем информации, раскрываемой в индивидуальной бухгалтерской отчетности отдельными категориями хозяйствующих субъектов, в частности, возможно составление упрощенной бухгалтерской отчетности. Консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристи ки финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Консолидированная финансовая отчетность выполняет исключительно информационную функцию и представляется за интересованным внешним пользователям для принятия экономи ческих решений этими пользователями. Для данной отчетности обязательны ее составление по стан дартам МСФО, а также аудит и публикация. В финансовом учете появляются все новые направления разви тия бухгалтерской мысли, формирующие различные виды учета (креативного, социального, учета человеческих ресурсов, работы с инсайдерами, экологического). Важнейшей задачей учета стано вится ориентация на будущее, т.е. внимание бухгалтера должно быть направлено не столько на фиксацию произошедших фактов хозяйственной деятельности и их оценку, сколько на определение возможностей субъекта хозяйствования к дальнейшему развитию, на оценку его будущего финансового состояния. Такой подход ор ганически увязывает бухгалтерский учет и отчетность с бизнес- планированием, инвестиционной деятельностью, финансовым планированием и финансовым менеджментом. Реализация перспективных возможностей развития организа ции предполагает соответствующий подход к организации бухгал терского учета, экономического анализа и аудита. В:

Управленческий учет ориентирован на формирование инфор мации для внутрифирменного, внутризаводского, внутрифабричного управления. Это учет для всех уровней менеджмента компа нии, для ее руководителей - от мастера, начальника группы, отде ла до управляющих высшего звена. Он охватывает, главным образом, измерение и оценку затрат и результатов деятельности по местам формирования и центрам от ветственности, включая их:

Управленческий учет органи зуется и ведется по инициативе руководства компании и всегда принимает во внимание особенности ее функционирования. Управленческая отчетность предназначена для использования и управлении хозяйствующим субъектом (руководством, другим управленческим персоналом). В связи с этим содержание, перио дичность, сроки, формы и порядок ее составления определяются самостоятельно хозяйствующим субъектом. Вместе с тем она основывается на тех же принципах, на каких составляется индивидуальная бухгалтерская и консолидированная финансовая отчет ность. Налоговый учет можно рассматривать как информационную базу для исчисления всех видов налогов. Порядок ведения налогового учета регламентируется государством, а его соблюдение — налоговыми органами. Налоговая отчетность (налоговые деклара ции) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами. Налоговая отчетность составляется на основе информации, формируемой в бухгалтер иям учете, путем корректировки ее по правилам налогового законодательства. При этом требуется существенное приближение правил налогового учета к правилам бухгалтерского учета. Внутренний аудит производственно-финансовой деятельности как составная часть бухгалтерского дела на предприятии — это система самоконтроля со стороны руководства организации сохранности имущества, рациональности хозяйственных операций и соответствующих трат, проверка соблюдения законов и других нормативных актов, положений учетной политики, инструкций, решений и указаний руководства и собственников. Вопрос об организации систем внутреннего контроля органически связан с управленческой структурой субъекта хозяйствования, его стратегией и постановкой управленческого и финансового учета, порядком составления внутрипроизводственной (управленческой) отчетности. Экономический анализ является необходимым элементом и важнейшей составной частью любого участка или сферы бухгалтерского дела. В зависимости от вида учета и его функций различают финансовый анализ, управленческий анализ, анализ налоговых показателей и анализ, используемый в ходе бухгалтерской ревизии и экспертизы. Многие ученые считают, что анализ составляет смысл учета, а без анализа не существует учета. Учет, не завершен ный анализом, теряет смысл и становится бесцельным. Последние годы в финансовом анализе возникли новые тема тические направления: анализ и управление денежными потока ми, анализ платежеспособности и ликвидности баланса предпри ятия, анализ ценных бумаг и т.д. Значительное место в экономиче ском анализе стал занимать прогнозный анализ: анализ рисков, анализ безубыточности, анализ инвестиционных проектов. Анали тические расчеты стали выполняться с помощью соответствующе го программного обеспечения на компьютерах. Но, несмотря на многие новшества, экономический анализ ос тался комплексным. При этом больше внимания стало уделяться аналитической интерпретации отчетности. Интерпретация данных основных форм отчетности вызывает необходимость актуализации методов факторного анализа, динамического и стохастического моделирования. Все более востребованными становятся методы имитационного моделирования, позволяющего сопоставить аль тернативные подходы к решению поставленных задач. Таким об разом, экономический анализ наполняет бухгалтерский учет эко номическим содержанием. Бухгалтерский учет и анализ немыслимы без проверки достоверности и точности бухгалтерской отчетности и финансовых прогнозов. Для этого используется такая форма контроля, как аудит. Аудиторская деятельность как лицензируемый вид предпринимательской деятельности по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей в нашей стране законодательно утверждена и широко распространена. В этой связи институт аудита становится одним из основных инструментов развития бухгалтерского учета и отчетности. Для коренного изменения проведения аудиторских проверок ставится задача не только анализа отчетности, но и тем материалом, которые предопределят финансовое состояние организации в будущем. Э то касается, прежде всего, аудита инвестиционные проектов и бизнес-планов. Именно этот подход органически увязан с аудитом эффективности и новым взглядом на его роль в развитии экономики. Данное направление развития аудита усиливает консультационную позицию аудита. Решение новых задач, стоящих перед аудитором, предполагает активное привлечение аналитических процедур, дающих возмож ность интерпретировать отчетность, составлять прогнозные отче ты и делать выводы о перспективах развития аудируемого объекта. Такой подход предполагает дальнейшее развитие методологии аудита, ориентированной на интеграцию аудита с управлением и анализом. Это позволяет использовать выводы аудиторских прове рок для обоснования управленческих решений. Более широкое применение аналитических процедур представляется весьма перспективным, так как взаимно обогащает аудит и анализ. Развитие бухгалтерского учета сопровождается изменениями в его структуре. В концепции бухгалтерского учета в рыночной экономике России сформулированы основные подходы к организа ции системы бухгалтерского учета в ближайшие 10-15 лет. Концепция является основой построения системы бухгалтерского учета в стране и призвана:

При этом дальнейшее развитие бухгалтерского учета и отчетности предполагается осуществлять по следующим основным направлениям:

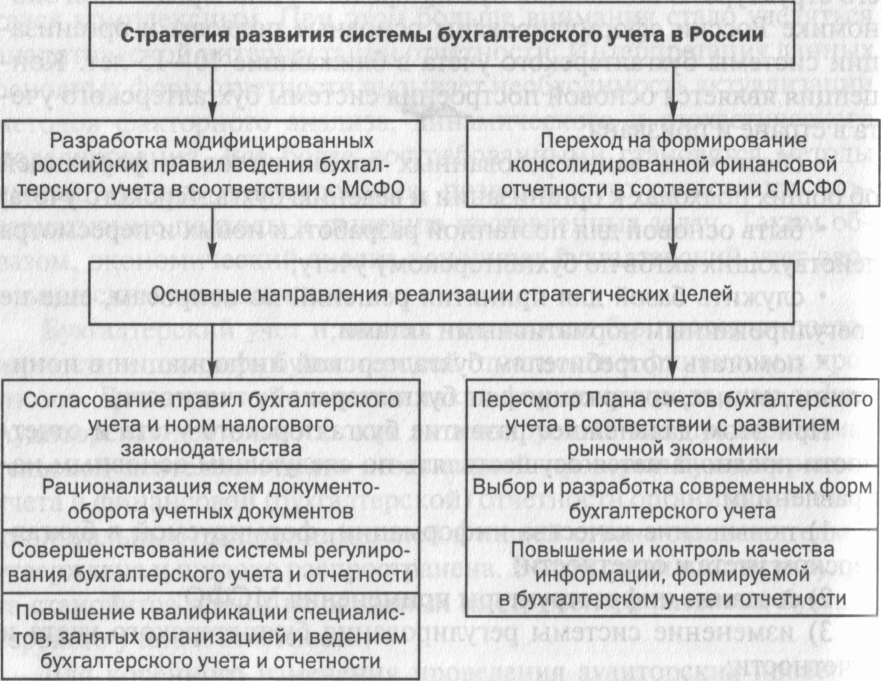

В целом, подводя итог, можно сказать, что стратегия развития системы бухгалтерского учета России включает два взаимосвязан ных направления:

Более детально составляющие стратегии развития бухгалтер ского учета и отчетности представлены на рис. 1.  Рис. 1. Стратегия развития отечественного бухгалтерского учета и отчетности Ключевой проблемой реформирования системы российскою бухгалтерского учета является необходимость внесения корректив в национальное законодательство, прежде всего гражданское, финансовое и налоговое, а также уточнение понятийного аппарат нормативной базы бухгалтерского учета. Важным условием дальнейшего развития бухгалтерского учета является совершенствование системы регулирования бухгалтер ского учета, что предполагает переориентацию регулирования учетного процесса на бухгалтерскую отчетность, ограниченное сочетание нормативных предписаний федеральных властных структур с профессиональными рекомендациями, взвешенное ис пользование международных стандартов в национальном регули ровании. Действующая сегодня в стране система нормативного ре гулирования отечественного бухгалтерского учета и бухгалтерской отчетности имеет четыре уровня:

Для напол нения третьего и четвертого уровней регулирования необходимо широкое развертывание научно-практической работы по созда нию отраслевых методических рекомендаций по применению за конодательных и нормативных правовых актов применительно к определенной отрасли экономики, подотрасли или виду деятель ности. Наиболее целесообразным вариантом регулирования бухгалтерского учета в России считают предоставление функций регулирования и постановки бухгалтерского учета государственному органу (представляющему собой единый методологический центр нормативного регулирования системы бухгалтерского учета), действующему совместно с учетной общественностью, с постепенным переходом к общественным формам регулирования. Важным инструментом проведения реформирования в стране является План счетов бухгалтерского учета и Инструкция по его применению. Актуальным вопросом реформирования становится пересмотр форм бухгалтерского учета вследствие их юридической значимости и контрольных функций. Отраслевые формы учетных регистров должны ориентироваться на современные технические средства регистрации бухгалтерского учета. При этом определяющими являются рациональность, трудоемкость и экономическая целесообразность. Перечень, формы и порядок ведения регистров наряду с общегосударственными нормативными документами должны регламентироваться внутренними организационно-распорядительными документами, исходя из объемов учетных работ, наличия и структуры компьютерной техники, отраслевых и иных особенностей. Контрольные вопросы

Практические задания

|