Тема 1 - концептуальные основы финансовой отчетности. Тема Концептуальные основы формирования финансовой отчетности (2 часа) История возникновения и развития мсфо

Скачать 147.5 Kb. Скачать 147.5 Kb.

|

|

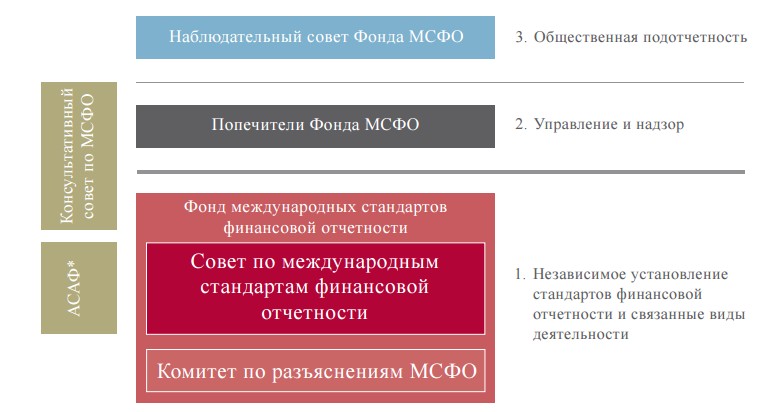

Тема 1. Концептуальные основы формирования финансовой отчетности (2 часа) 1. История возникновения и развития МСФО В ХХ веке стали активно зарождаться и распространяться транснациональные корпорации. Им стало необходимо составлять отчётность, объединяющую показатели бухгалтерских балансов компаний, находящихся в разных странах, понятную при этом инвесторам во всем мире. С целью улучшения и гармонизации практики финансовой отчётности в международном масштабе в 1973 году общественные бухгалтерские и аудиторские организации ряда стран создали международную профессиональную, неправительственную организацию – Комитет по Международным стандартам финансовой отчётности (КМСФО) С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчётности и в вопросах обсуждения документов, касающихся международного учета. В 2002 Европейская комиссия принимает Директиву Европейского Союза о том, что все компании, чьи акции котируются на биржах Европы, начиная с 2005 года, обязаны готовить консолидированную отчётность по МСФО. В 2001 году произошла реструктуризация Комитета по Международным стандартам финансовой отчётности (КМСФО), в результате которого Совет по Международным стандартам финансовой отчётности заменил КМСФО. Рассмотрим структуру Фонда по МСФО Управляющим органом СМСФО является Институт Попечителей. Функции Института Попечителей: назначение членов СМСФО и Консультативного совета по стандартам; контроль эффективности работы всех органов МСФО; обеспечение финансирования; утверждение бюджета; внесение изменений в устав.  *Совещательный форум по стандартам финансовой отчетности (представители международного сообщества органов, устанавливающих стандарты финансовой отчетности). http://www.ifrs.org/About-us/Pages/Who-We-Are.aspx Совет по Международным стандартам финансовой отчётности состоит из 15 членов и назначаются попечителями на срок от трёх до пяти лет. Функции СМСФО: разработка и издания МСФО; разработка и публикация проектов стандартов; установление порядка рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов; публикация основ для выработки заключений. Комитет по интерпретациям международной финансовой отчётности (КИМФО) (до реорганизации 2002 года – Постоянный комитет по интерпретациям (ПКИ был создан в апреле 1997 года) выполняет следующие функции: разъяснять применение МСФО (IAS и IFRS) и своевременно предоставлять рекомендации в вопросах учета, специально не рассматриваемых в самих МСФО, а также выполнять другие обязанности по запросу СМСФО; при выполнении вышеуказанных функций обращаться к цели СМСФО по активной работе с национальными стандартами финансовой отчётности для обеспечения максимального сближения стандартов финансовой отчётности во всем мире; после рассмотрения СМСФО проектов интерпретаций публично их опубликовывать для получения комментариев от общественности в течение разумного периода времени до окончательного принятия интерпретаций; отчитываться перед СМСФО и получать от него одобрение об окончательном варианте интерпретаций. Интерпретации КИМФО обозначаются как IFRIC (до 2002 года они именовались SIC). Интерпретации вступают в силу непосредственно сразу после утверждения и публикации, если не предусмотрено иное. Консультативный совет по стандартам консультирует членов СМСФО и КИМФО и предоставляет форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов, – а также в выработке рекомендаций Совету и Попечителям по вопросам повестки дня и приоритетам. Стандарты публикуются после прохождения регламентированного процесса рассмотрения и одобрения, который включает подробное обсуждение и консультации с участием профессионального сообщества: профессиональных бухгалтеров, финансовых аналитиков, бирж и других заинтересованных пользователей и регулирующих органов. 2. Качественные характеристики финансовой отчетности, формируемой в соответствии с МСФО Основным документом, определяющим порядок формирования отчетности на международном уровне являются Концептуальные основы представления финансовой отчетности. Цель представления финансовой отчетности общего назначения заключается в предоставлении финансовой информации о компании, которая является полезной для существующих и потенциальных инвесторов, заимодавцев и прочих кредиторов при принятии ими решений о предоставлении данной компании ресурсов. Основополагающими качественными характеристиками финансовой отчетности являются уместность и достоверное (правдивое) представление. Уместность. Уместная финансовая информация способна значительно влиять на решения, принимаемые пользователями. Финансовая информация способна значительно влиять на решения, если она имеет прогнозную или подтверждающую ценность либо и то, и другое. Важным аспектом уместности информации является ее существенность (materiality). Информация существенна, если её искажение или пропуск могут повлиять на решение пользователя финансовой отчётности. Достоверное (правдивое) представление. Финансовая информация представлена достоверно (правдиво), если она является:

Качественные характеристики, повышающие полезность информации

3. Элементы финансовой отчётности Элементами финансовой отчетности, которые определены в Концептуальных основах финансовой отчетности, являются: активы, обязательства и собственный капитал, которые относятся к финансовому положению отчитывающейся компании; доходы и расходы, которые относятся к финансовым результатам деятельности отчитывающейся компании. Актив — существующий экономический ресурс, контролируемый компанией в результате прошлых событий. Экономический ресурс — это право, которое обладает потенциалом создания экономических выгод. Обязательство — это существующая в настоящее время обязанность компании передать экономический ресурс, возникшая в результате прошлых событий. Многие обязанности возникают в силу договора, требований законодательства и т.п. и являются юридически закрепленными для стороны (или сторон), перед которыми имеются эти обязанности. Однако обязанности могут также возникать в силу сложившейся деловой практики компании, опубликованной политики или конкретных заявлений, если у компании отсутствует практическая возможность действовать в соответствии с такой практикой, политикой или заявлениями. Такая обязанность иногда называется «обязанностью, обусловленной практикой». Существующая обязанность возникла в результате прошлых событий, только если компания уже получила экономические выгоды или выполнила то или иное действие; и компания будет должна передать экономический ресурс, который в противном случае она не должна была бы передавать. Собственный капитал представляет собой остаточную долю в активах компании после вычета всех ее обязательств. Доходы представляют собой увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами собственников. Расходы представляют собой уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением в пользу собственников. Признание подразумевает включение статьи, удовлетворяющей определению одного из элементов финансовой отчетности, то есть актива, обязательства, собственного капитала, доходов или расходов, в отчет о финансовом положении или отчет о финансовых результатах посредством словесного описания и денежной суммы, а также включение этой суммы в один или несколько итоговых показателей данного отчета. Величина, в которой актив, обязательство или собственный капитал признаются в отчете о финансовом положении, называется «балансовой стоимостью». Прекращение признания — это исключение всего ранее признанного актива или обязательства, или его части из отчета о финансовом положении компании. Прекращение признания актива обычно происходит в тот момент, когда компания теряет контроль над всем ранее признанным активом или его частью. Прекращение признания обязательства обычно происходит, когда у компании больше нет существующей обязанности в отношении всего или части ранее признанного обязательства. Концепции капитала: 1. Финансовая концепция капитала используется большинством компаний при подготовке финансовой отчетности. Согласно финансовой концепции капитала, подразумевающей под капиталом инвестированные денежные средства или инвестированную покупательную способность, капитал отождествляется с чистыми активами или собственным капиталом компании. Согласно данной концепции прибыль зарабатывается исключительно в том случае, если финансовая (или денежная) стоимость чистых активов на конец периода превышает финансовую (или денежную) стоимость чистых активов на начало периода после исключения эффекта распределений в пользу собственников и взносов с их стороны в течение периода. 2. Физическая концепция капитала основана на операционной способности капитала компании приносить экономические выгоды. Согласно физической концепции капитала, капиталом считается производственная мощность компании, основанная, например, на количестве выпускаемых в день единиц продукции. Согласно данной концепции прибыль зарабатывается исключительно в том случае, если физическая производственная мощность (или операционная способность) компании (либо ресурсы или средства, необходимые для достижения такой мощности) на конец периода превышает физическую производственную мощность на начало периода после исключения эффекта распределений в пользу собственников и взносов с их стороны в течение периода Выбор компанией соответствующей концепции капитала должен основываться на потребностях пользователей финансовой отчетности. 4. Состав и структура отчетности в соответствии с МСФО Порядок составления отчетности в МСФО регулируют следующие стандарты: - МСФО (IAS) 1 «Представление финансовой отчётности». Целью финансовой отчётности общего назначения является правдивое представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии ими экономических решений. Финансовая отчётность также показывает результаты управления ресурсами, доверенными руководству компании. Для достижения этой цели финансовая отчётность предоставляет информацию о следующих показателях компании: - активах; - обязательствах; - капитале; - доходах и расходах, включая прибыль и убытки; - вкладах и распределениях собственникам; - движении денежных средств. Полный комплект финансовой отчётности включает следующие компоненты: - отчёт о финансовом положении (Statement of financial position); - отчёт о прибылях и убытках и прочем совокупном доходе (Statement of profit or loss and other comprehensive income); - отчёт об изменениях в собственном капитале за период (Statement of changes in equity); - отчёт о движении денежных средств (Statement of Cash Flows); - примечания, состоящие из краткого обзора основных положений учетной политики и прочей пояснительной информации; - сравнительную информацию за предшествующий период; - отчёт о финансовом положении на начало периода, предшествующего отчетному (в том случае, если имеет место ретроспективное изменение учётной политики, изменение представления или реклассификация статей в финансовой отчётности). Компания может использовать другие названия отчётов, помимо тех, которые используются в МСФО (IAS) 1. Например, отчет о финансовом положении может называться балансом, а отчёт о прибылях и убытках и прочем совокупном доходе – отчётом о прочем совокупном доходе. Рассмотрим состав отчета о финансовом положении организации. |