Вопрос по корпоративным финансам. Тема Принципы корпоративного налогового планирования

Скачать 34.37 Kb. Скачать 34.37 Kb.

|

|

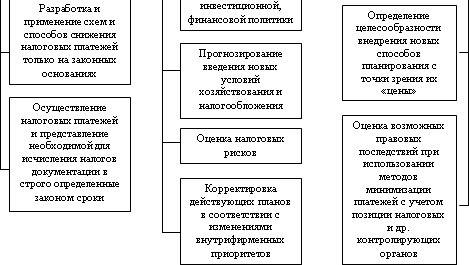

Тема 8.8. Принципы корпоративного налогового планирования Предварительное планирование является неотъемлемой частью человеческой деятельности. На уровне хозяйствующих субъектов налоговое планирование стоит на одном из важнейших мест. Налоговое планирование выступает как средство достижения главной из поставленных целей организации на начальном этапе, т.е. получение максимальной прибыли. На сегодняшний день налоговое планирование самый эффективный и доступный инструмент для аккумуляции денежных средств, с помощью которого можно улучшить финансовые результаты предприятия. налогоплательщик имеет , используя определенные и приемы, максимально свои обязательства, при условии, что его не будут противозаконными. , когда действия нелегальны, проявлением уклонения от налогов, он преследуется . Налогоплательщикам необходимо грань налоговым планированием и от уплаты налогов и не её. Корпоративное налоговое (КНП) - это управленческая ность в рамках стратегии развития йствующего субъекта, ная на достижение результатов финансово-хозяйственной сти, основанная на использовании способов оптимизации нагрузки и повышению инвестиционной организации. [3] Налоговое базируется на следующих принципах:   1. - соответствие действий существующему законодательству. В со ст. 106 НК РФ налоговым правонарушением виновно противоправное (в нарушение о налогах и сборах) (действие или бездействие) , налогового и иных лиц, за которое Кодексом установлена . При этом следует , что согласно ст. 114 НК РФ во наложения налоговых применяется принцип (в отличие от уголовного ), то есть при нескольких налоговых санкции взыскиваются за отдельно, без поглощения строгой более строгой. налоговой ответственности, которой является непосредственно сам , за нарушения законодательства о и сборах предусмотрена административная и уголовная , возлагаемая на лиц.[1,6] 2. принцип - принцип . Разработанная предприятием политика не быть неизменной и оперативно корректироваться с всех изменений, в действующем , и, прежде всего в налогообложения (появлением видов налогов, , пошлин; ставок налогообложения; предприятиям новых льгот или отменой и т. п.). Причем должны не только направления налоговой , но и виды хозяйственных , а также (в случаях) и направления деятельности фирмы. быстро предприятие отреагировать на условия, адаптировать политику к государственной, ощутимее будет эффект. принцип оперативности связан с прогнозированием правовых и налоговых . Принцип предполагает учет не изменений внешней , но и представлений предприятия о внутренних , ценностях и возможностях. такие изменения не учитываться, запланированный и результат оказаться никому не .[1,2] 3. Третий принцип - . Смысл его заключается в том, что механизмов, размер налоговых , не должно причинять стратегическим целям , интересам его . Налоговая оптимизация — не , а лишь средство для поставленных задач. оптимального , разумного равновесия величиной налоговых и величиной прибыли, в распоряжении для осуществления его финансовой, политики, расширения деятельности - один из элементов оптимизации. Принцип предполагает также предприятием целесообразности того или нового метода с зрения его «цены», то стоимости дополнительных , а также последствий его применения. изначально убедиться в том, что результат будет , что все трудовые, , а иногда и моральные , связанные с использованием метода, не перекроют эффект. [1,4] образом, можно следующий вывод: оптимизация как система тогда место, когда все перечисленные выше . Без строгого следования законности все предприятия по снижению налогового бремени в уклонение от налогов, что финансовому, или уголовному наказанию. Без планирование становится , разовым мероприятием без и развития. И без соблюдения принципа оптимальности цель существования самого предприятия теряет смысл. Методика налоговой оптимизации, конкретные способы, применяемые предприятиями, организация работы по налоговому учету могут быть различными у каждого хозяйствующего субъекта, но основные принципы должны быть едины для всех. Список использованной литературы

|