реферат. Введение. Теоретические аспекты бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам

Скачать 350.06 Kb. Скачать 350.06 Kb.

|

|

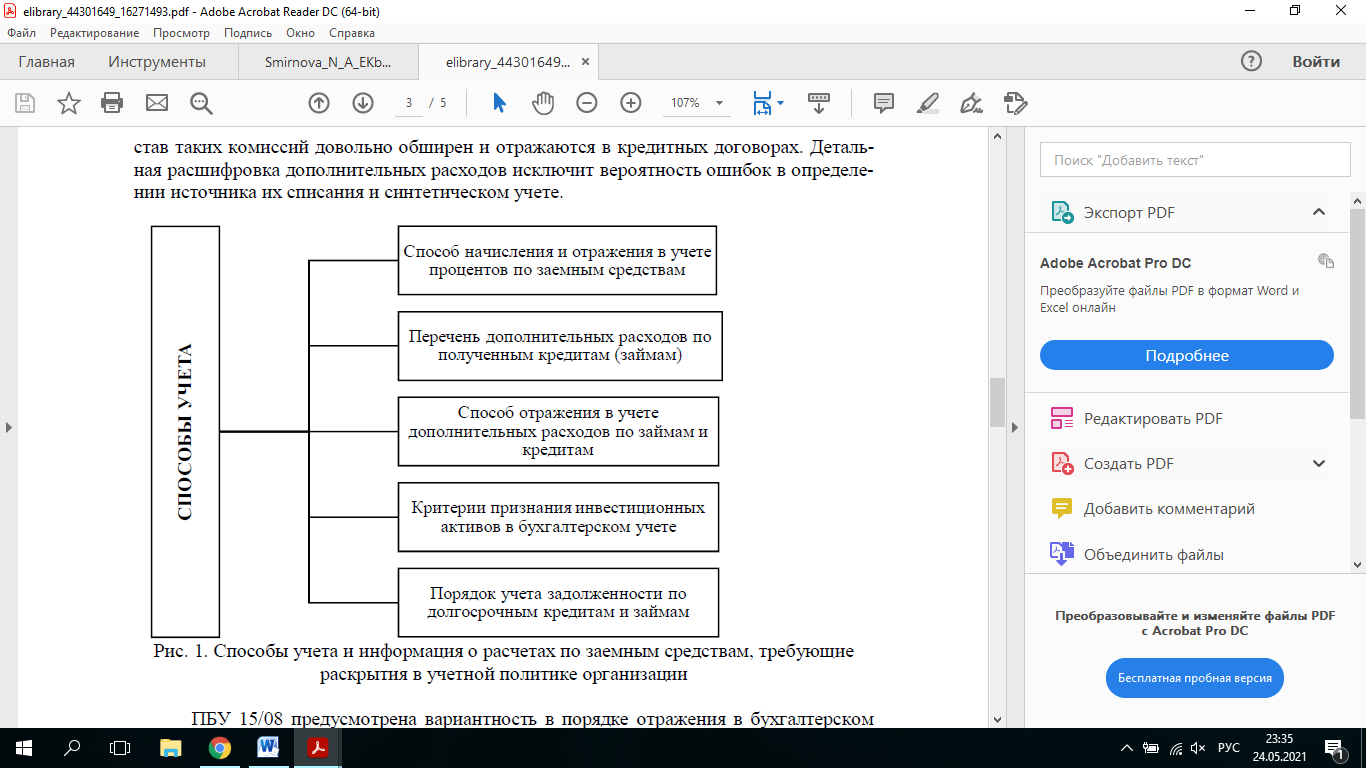

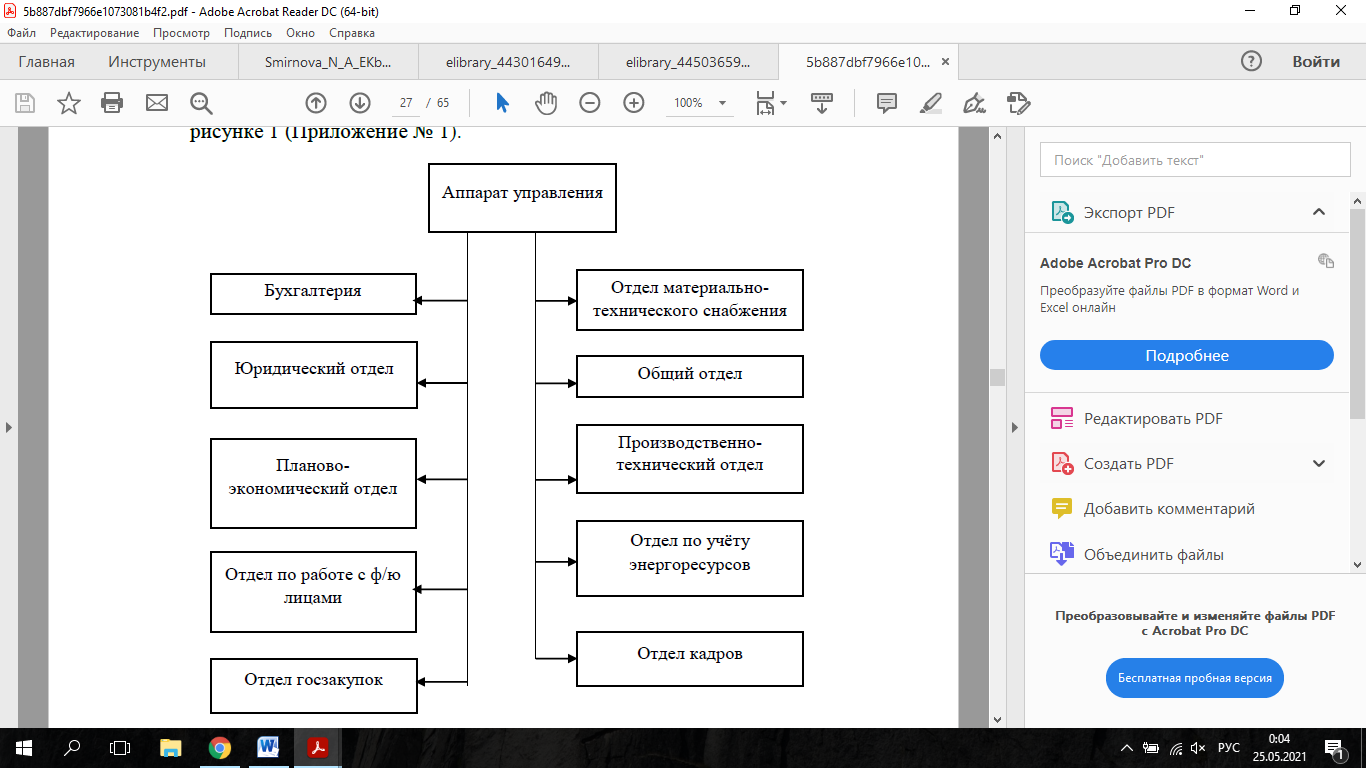

Введение Теоретические аспекты бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам Цель, задачи, принципы и нормативно-правовое регулирование бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам Заемные средства - обязательства, возникшие во исполнение договора займа. По такому договору одна сторона (заимодавец) передает другой стороне (заемщику) деньги или другие вещи определенного рода и качества, а заемщик обязуется возвратить заимодавцу ту же сумму денег или равное количество полученных вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или имущества. Если иное не предусмотрено законом (договором) заимодавец получает от заемщика проценты в размере и порядке, определенными договором. При отсутствии иного соглашения проценты выплачивают ежемесячно до дня возврата займа. Заемные средства включают обязательства: - по кредитам банков (банковским кредитам); - реализованным долговым ЦБ (например, облигациям); - финансовым векселям выданным; - полученным займам и ссудам. Наиболее распространенный вид заемных средств - банковские кредиты. Банковский кредит выдается банками (кредитными организациями) в виде денежных ссуд на условиях возвратности, срочности, платности, обеспеченности. В зависимости от сроков возврата различают: - краткосрочные кредиты, выдаваемые на срок не более одного года; - среднесрочные и долгосрочные кредиты; - выдаваемые на срок более года. Краткосрочные кредиты представляют собой источник формирования материальных оборотных активов. Долгосрочные кредиты - источник финансирования инвестиций, служат для покрытия затрат по капитальному строительству, реконструкции и т. п. Для получения кредита организация предоставляет в банк кредитную заявку. К ней прилагается технико-экономическое обоснование проекта и документы, характеризующие организацию-заемщика. В случае одобрения заявки заемщик и банк оформляют кредитный договор. Кредитный договор, вместе с правилами банка, регулирует порядок кредитования. Согласно ему банк обязуется предоставить денежные средства в установленном размере и на определенных, условиях, а заемщик - возвратить их в фиксированное время и уплатить проценты за пользование кредитом. К основному нормативному документу, устанавливающему порядок учета полученных заемных средств, относится Приказ Минфина России от 06.10.2008 г. № 107н (ред. от 06.04.2015 г.) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)». Оно предназначено для любых юридических лиц, кроме кредитных и государственных (муниципальных) учреждений. Этот стандарт устанавливает порядок формирования затрат, связанных с выполнением обязательств по полученным займам и кредитам. Задолженность по краткосрочным займам и кредитам (как процентным, так и беспроцентным) отражается на счете 66 «Расчеты по краткосрочным кредитам и займам» (Инструкция по применению Плана счетов). На счете 66 учитываются: - займы (как денежные, так и полученные другими вещами, определенными родовыми признаками); - банковские кредиты (в том числе в виде овердрафта (кредитования расчетного счета)); - бюджетные кредиты; - вексельные обязательства; - облигационные обязательства; - расчеты с банками по операциям учета (дисконта) векселей и других обязательств; - товарные кредиты (п. 1 ПБУ 15/2008, п. 16 ПБУ 13/2000, Инструкция по применению Плана счетов). Задолженность по основной сумме долга по займу (кредиту), полученному на срок более 12 месяцев, учитывается на счете 67 до момента ее погашения (Инструкция по применению Плана счетов). Задолженность по уплате процентов по долгосрочным кредитам и займам учитывается на отдельном субсчете к счету 67 независимо от срока ее погашения (Инструкция по применению Плана счетов). Задолженность по займам и кредитам, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. 1, 5, 7, 8 ПБУ 3/2006). Задолженность по долгосрочным займам и кредитам (как процентным, так и беспроцентным) отражается на счете 67 «Расчеты по долгосрочным кредитам и займам» (Инструкция по применению Плана счетов). На счете 67 учитываются: - займы (как денежные, так и полученные другими вещами, определенными родовыми признаками); - банковские кредиты; - бюджетные кредиты; - вексельные обязательства; - облигационные обязательства; - расчеты с банками по операциям учета (дисконта) векселей и других обязательств; - товарные кредиты (п. 1 ПБУ 15/2008, п. 16 Положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденного Приказом Минфина России от 16.10.2000 г. № 92н, Инструкция по применению Плана счетов). В бухгалтерском учете и бухгалтерском балансе организации заемщика обязательства отражаются в качестве кредиторской задолженности в сумме денежных средств, фактически полученных по договору займа (кредитному договору) и не возвращенных на отчетную дату (Письмо Минфина России от 28.01.2010 г. № 07-02-18/01). Сумму задолженности по займам и кредитам формируют как сумму основного долга, так и причитающиеся на конец отчетного периода к уплате проценты согласно условиям договоров (п. 2, 4, 15, 16 ПБУ 15/2008, п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). При этом если срок уплаты процентов по долгосрочному займу составляет менее 12 месяцев, то сумма задолженности по их уплате отражается организацией-заемщиком по строке 1510 «Заемные средства» разд. V «Краткосрочные обязательства» (Письмо Минфина России от 28.01.2010 г. № 07-02-18/01). Задолженность по займам и кредитам, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. 1, 5, 7, 8 ПБУ 3/2006). Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре (п. 2 ПБУ 15/2008). Поэтому в учете будет сделана следующая запись: Д-т счета 66, 67 К-т счета 76 - отражена основная сумма обязательства по полученному займу (кредиту). Согласно п. 3, 4 ПБУ 15/2008, проценты по кредитам нужно отражать отдельно от основной суммы долга. Поэтому для учета краткосрочных кредитов и займов к счету 66 «Расчеты по краткосрочным кредитам и займам» открываются субсчета: 66-1-1 «Расчеты по основной сумме краткосрочного кредита»; 66-2-1 «Расчеты по основной сумме краткосрочного займа»; 66-1-2 «Расчеты по процентам по кредиту»; 66-2-2 «Расчеты по процентам по займу». Согласно п. 5 ПБУ 15/2008, погашение основной суммы обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как уменьшение (погашение) кредиторской задолженности. Поэтому при получении денежных средств в учете организации заемщика составляется запись: Д-т счета 51, 52, 55 К-т счета 66 или 67. Если организация получила более одного кредита или займа каждого вида, то к синтетическим счетам открываются аналитические по каждому договору, по видам займов (денежные, имущественные), а также по заимодавцам. При получении кредита (займа) организация несет определенные затраты. Затраты, связанные с получением кредита (займа), могут быть основными и дополнительными. К основным затратам относятся проценты, подлежащие уплате по кредитам (займам). С 1 января 2015 года прекращено нормирование расходов по уплате процентов за пользование заемными средствами (включая проценты по сделкам, заключенным до этой даты). То есть проценты по долговым обязательствам любого вида признаются доходом (расходом) исходя их фактической ставки, за исключением контролируемых сделок (п. 1 ст. 269 НК РФ). Затраты по кредитам (займам) необходимо включить в состав прочих расходов: - Дебет 91-2 Кредит 66 - учтены затраты по кредиту (займу). Это нужно делать равномерно, как правило, независимо от условий предоставления займа (кредита). Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в состав прочих расходов исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения (п. 8 ПБУ 15/2008). К дополнительным расходам по кредитам (займам) относят: - суммы, уплачиваемые за информационные и консультационные услуги; - суммы, уплачиваемые за экспертизу договора займа (кредитного договора); - другие затраты, которые непосредственно связаны с получением кредита (займа). Дополнительные затраты отражаются записью: Дебет 91-2 Кредит 66-2 - учтены дополнительные затраты по кредиту (займу). Пример 1. АО «Актив» 1 февраля текущего года взяло в банке «Коммерческий» беспроцентный кредит на три месяца. Сумма кредита составила 1200000 руб. Кредит предназначен для пополнения оборотных средств. В погашение кредита АО «Актив» должен ежемесячно перечислять банку 1/3 от его суммы (400000 руб.). АО «Актив» были оплачены услуги по юридической экспертизе кредитного договора стоимостью 6000 руб. (без НДС). В учетной политике АО «Актива» записано, что дополнительные расходы по займам и кредитам учитывают как расходы будущих периодов. Необходимо составить проводки, отражающие хозяйственные операции. Решение. При получении кредита бухгалтер АО «Актив» должен сделать проводку: Д-т счета 51 К-т счета 66 - 1 200 000 руб. - получен кредит; Д-т счета 60 К-т счета 51 - 6000 руб. - оплачены юридические услуги, связанные с получением кредита. Ежемесячно бухгалтер может включать в состав прочих расходов часть затрат по оплате юридических услуг в сумме: 6000 руб. х 1/3 = 2000 руб. В конце каждого месяца бухгалтер АО «Актив» должен делать запись: Д-т счета 91-2 К-т счета 60 - 2000 руб. - списана часть расходов по оплате юридических услуг, связанных с получением кредита; Д-т счета 66 К-т счета 51 - 400 000 руб. - возвращена часть кредита. В некоторых случаях правилами бухгалтерского учета установлен особый порядок отражения затрат по полученным кредитам (займам), а именно: при использовании кредита (займа) на приобретение инвестиционных активов. Учет расходов по кредитам (займам), полученным для оплаты инвестиционного актива. Если организация на приобретение и (или) строительство основного средства, нематериального или иного внеоборотного актива затратила много времени и средств, то такой актив для организации является инвестиционным. Проценты по кредитам и займам, взятым на покупку инвестиционного актива, включают в стоимость актива при следующих условиях (п. 9 ПБУ15/2008): - расходы по приобретению, сооружению и изготовлению инвестиционного актива признают в бухгалтерском учете; - расходы по кредитам на приобретение, сооружение и изготовление инвестиционного актива признают в бухгалтерском учете; - работы по приобретению, сооружению и изготовлению инвестиционного актива должны быть начаты. В остальных случаях проценты по кредитам и займам включают в состав прочих расходов. Это же правило действует и для дополнительных расходов. Малые предприятия могут учитывать любые расходы по займам как прочие, в том числе и расходы на покупку инвестиционных активов (п. 7 ПБУ 15/2008). В случае приостановки приобретения (изготовления) инвестиционного актива на срок свыше трех месяцев, проценты по полученным займам прекращают включать в стоимость этого актива с 1-го числа месяца, следующего за месяцем приостановления. В этот период проценты включают в состав прочих расходов. Если организация возобновит приобретение (изготовление) инвестиционного актива, то проценты по займам включают в стоимость актива с 1-го числа месяца, следующего за месяцем возобновления. Бывают случаи, когда организации начинают использовать инвестиционный актив в производственных целях, несмотря на то, что работы по его приобретению (изготовлению) не завершены. В этом случае проценты по полученным займам прекращают включать в стоимость этого актива с 1-го числа месяца, следующего за месяцем начала использования актива. При этом проводки будут такими: - Д-т счета 51, 52 К-т счета 66-1, 67-1 - получены заемные средства; - Д-т счета 08 К-т счета 60 - отражена покупная стоимость основного средства без НДС; - Д-т счета 19 К-т счета 60 - отражена сумма входного НДС по счетуфактуре поставщика; - Д-т счета 08 К-т счета 66-2, 67-2 - отражено начисление процентов за пользование заемными средствами и их включение в стоимость инвестиционного актива до начала его использования; - Д-т счета 91-2 К-т счета 66-2, 67-2 - отражено начисление процентов за пользование заемными средствами после начала использования инвестиционного актива. Учет затрат по кредитам (займам), полученным для оплаты материально-производственных запасов или иных ценностей. Если кредит используется для оплаты материальных ценностей, то расходы по нему включают в состав прочих расходов. Причем независимо от того, оприходованы материальные ценности или организация оплачивает их авансом (п. 7 ПБУ 15/2008). При этом делается запись: Д-т счета 91-2 К-т счета 66-2, 67-2 - учтены расходы по кредиту (займу), использованному для оплаты материальных ценностей. Пример 2. Для покупки партии товаров 1 марта АО «Актив» получило банковский кредит в сумме 612000 руб. Кредит предоставлен на 30 дней период 20 % годовых. В этот же день плата за товар в сумме 612000 руб. (в том числе НДС - 102000 руб.) перечислена поставщику. Товары получены 5 марта. 31 марта АО «Актив» погасил кредит и проценты по нему. Решение. Бухгалтер АО «Актив» сделал записи: - 1 марта - Д-т счета 51 К-т счета 66-1 - 612000 руб. - получен кредит; Д-т счета 60, субсчет «Расчеты по авансам выданным» К-т 51счета - 612000 руб. - перечислен аванс за товары. - 5 марта - Д-т счета 41 К-т счета 60 - 510000 руб. - оприходованы товары; - Д-т счета 19 К-т счета 60 - 102000 руб. - учтен НДС по оприходованным товарам; - Д-т счета 60 К-т счета 60, субсчет «Расчеты по авансам выданным» - 612000 руб. - оплачены полученные товары за счет аванса. - 31 марта Д-т счета 91-2 К-т счета 66-2 - 10060 руб. (612000 руб. х 20%: 365 дн. × 30 дн.) - начислены проценты по банковскому кредиту; -Д-т счета 66-1 К-т счета 51 - 612000 руб. - погашен кредит; - Д-т счета 66-2 К-т счета 51 - 10060 руб. - погашены проценты по кредиту. 1.2 Методы бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам Наиболее проблематично обстоит дело с отражением в учетной политике сельскохозяйственных организаций положений, регламентирующих учет расчетов по кредитам и займам и расходов по их обслуживанию. Эти положения либо представлены не полно, либо полностью отсутствуют в учетной политике организаций. При этом в учетной практике большинства исследуемых организаций операции с заемными средствами отражаются на регулярной основе. Сельскохозяйственные организации привлекает довольно значимые суммы долгосрочных и краткосрочных кредитов, а также денежных займов других юридических и физических лиц, в том числе учредителей, имеют крупные суммы процентных и дополнительных расходов по заемным средствам. Систематизация требований нормативных актов по бухгалтерскому учету позволила выделить основные положения по учету задолженности по заемным средствам, которые предусматривают вариантность учета, или требуют детализации, и, следовательно, должны быть отражены в учетной политике субъектов аграрной сферы. Как минимум, в локальном нормативном акте организации должны быть раскрыты следующие сведения: способы учета процентов и дополнительных расходов по кредитам и займам, критерии отнесения активов к инвестиционным, порядок отражения в учете и отчетности обязательств до долгосрочным заемным средствам, порядок расчета доли процентов по займам (кредитам), включаемым в стоимость инвестиционного актива, если на его приобретение (сооружение) израсходованы заемные средства, полученные на другие цели (рис. 1). Относительно способа учета процентов по заемным средствам существует возможность выбора из двух вариантов включения их в состав прочих расходов или в стоимость инвестиционных активов: – равномерно, независимо от условий предоставления займа (кредита); – исходя из условий предоставления займа (кредита). Применение второго способа имеет ограничение: он может использоваться в случае, когда такой порядок существенно не отличается от равномерного включения процентов. Перечень дополнительных расходов по полученным кредитам (займам) следует представить в учетной политике более подробно, по сравнению перечнем, представленном в ПБУ 15/08 «Учет расходов по займам и кредитам» (далее – ПБУ 15/08) [7]. Большую долю этих расходов, как правило, составляют не платежи за консультационные услуги по привлечению заемных средств, а комиссии кредитных организаций. Состав таких комиссий довольно обширен и отражаются в кредитных договорах. Детальная расшифровка дополнительных расходов исключит вероятность ошибок в определении источника их списания и синтетическом учете.  Рис. 1. Способы учета и информация о расчетах по заемным средствам, требующие раскрытия в учетной политике организации ПБУ 15/08 предусмотрена вариантность в порядке отражения в бухгалтерском учете возникающих дополнительных расходов по привлечению заемных средств. Дполнительные расходы учитываются в составе прочих расходов одним из способов: 1) равномерно в течение срока займа (кредита); 2) в полной сумме в том периоде, когда были произведены. Эти способы влияют на величину таких показателей бухгалтерской отчетности, как прочие расходы, прибыль до налогообложения, чистая прибыль (убыток). Это влияние обусловлено тем, что дополнительные расходы либо единовременно одной суммой включаются в состав прочих расходов, либо же по частям на протяжении срока действия кредитного договора. Очевидно, что разница в значениях показателей проявляется в отдельно взятом отчетном периоде. В зависимости от выбранного способа учета значения этих показателей могут уменьшаться или увеличиваться в исследуемом отчетном периоде [5]. Исходя из этого, выбор того или иного способа должен исходить из существенности сумм дополнительных расходов. Каждая организация должна самостоятельно определить критерии признания активов инвестиционными, так как от этого зависит источник списания процентов по заемным средствам [3]. В ПБУ 15/08 приведено общее определение инвестиционного актива для признания его таковым в системе бухгалтерского учета. В учетной политике организации необходимо установить конкретные числовые критерии – размер расходов и время приобретения (строительства) актива, которые будут служить основанием для признания актива инвестиционным в целях бухгалтерского учета. Наличие четко установленных критериев позволит организации относить проценты по заемным средствам, использованным на приобретение (строительство) инвестиционного актива, в его первоначальную стоимость, а процентные расходы по иным долговым обязательствам – в состав прочих расходов. В научной литературе по теме исследования предлагаются разные варианты указанных критериев – 3, 6, 12 месяцев относительно длительности периода, 1, 3, 5 млн рублей относительно суммы расходов. Важным аспектом учетной политики организации является выбор порядка отражения обязательств по долгосрочным кредитам и займам в бухгалтерском учете и бухгалтерской отчетности. И хотя этот вопрос не регламентируется ПБУ 15/08, в специальной экономической литературе рекомендуется осуществить выбор и применять один из способов: 1) учитывать долгосрочные кредиты (займы) до их полного погашения в составе долгосрочной задолженности; 2) переводить долгосрочную задолженность по кредитам (займам) в краткосрочную, когда до возврата основной суммы долга остается менее 365 дней. От выбранного способа зависит размер статей бухгалтерского баланса в части долгосрочных и краткосрочных обязательств и, следовательно, значение показателей ликвидности и финансовой устойчивости организации [4, с. 24]. Что касается порядка расчета доли процентов, включаемых в стоимость инвестиционного актива, при нецелевом использовании заемных средств, то в ПБУ 15/08 приводятся соответствующие рекомендации, цифровой пример и допущения, на которых они основаны. При этом организациям дается право применять иные допущения в этих расчетах, обосновав и раскрыв их в учетной политике. При выборе конкретного способа учета расчетов по заемным средствам и расходов по их привлечению следует исходить из его влияния на значения показателей бухгалтерской (финансовой) отчетности, а также информационных запросов собственников и руководства организации к отчетности (повышение инвестиционной привлекательности организации или повышение объективности отчетной информации) [6]. Также следует учитывать трудоемкость рассматриваемых способов учета и соотносить ее с полученными преимуществами от применения выбранного способа. Определенная вариантность существует и в разработке системы субсчетов к синтетическим счетам. Сельскохозяйственной организации следует разработать и отразить в учетной политике систему применяемых субсчетов к счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». В этом вопросе организация должна исходить из имеющейся практики кредитования: видов заемных средств, источников их получения. Мы согласны с мнением Бодяко М.П., что «на отдельных субсчетах счетов 66 и 67 можно фиксировать расчеты по основной сумме долга и расчеты по процентам отдельно по кредитам и отдельно по займам» [2, с. 169]. Правильный подход к детализации субсчетов будет обеспечивать оперативность формирования информации о расчетах по долговым обязательствам для управленческих целей. Таким образом, в учетной политике сельскохозяйственной организации должны быть раскрыты и обоснованы способы учета, предусматривающие вариантность, и информация, требующая детализации. 2. Исследование методологии бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам на примере предприятия2.1. Краткая характеристика предприятияГосударственное бюджетное учреждение города Москвы «Жилищник» создано в 2015 году в соответствии с постановлением Правительства Москвы от 14 марта 2013 года № 146-ПП «О Проведении эксперимента по оптимизации деятельности отдельных государственных учреждений города Москвы и государственных унитарных предприятий города Москвы, осуществляющих свою деятельность в сфере городского хозяйства города Москвы» для выполнения работ, оказания услуг в сфере управления многоквартирными домами района е города Москвы, комплексного содержания объектов дорожного хозяйства, дворовых территорий, объектов озелеения и иных объектов благоустройства. Основным видом экономической деятельности государственного бюджетного учреждения города Москвы «Жилищник» в соответствии с уставом учреждения является управление эксплуатацией жилого фонда: осуществление мероприятий по реализации на территории района задач надежного, безопасного и качественного предоставления жилищных, коммунальных и прочих услуг, включая управление многоквартирными домами, а также благоустройство территорий и содержание объектов коммунальной, транспортной и инженерной инфраструктуры. Цели деятельности государственного бюджетного учреждения города Москвы «Жилищник действующими законами, иными нормативными правовыми актами и уставом учреждения следующие: - совершенствование системы содержания объектов жилищного фонда города Москвы, - улучшение качества и надежности их эксплуатации и ремонта, - повышение уровня благоустройства территории города Москвы. Общий перечень направлений деятельности учреждения (видов производимой продукции, услуг): 1. Выполнение работ по текущему ремонту: - косметический ремонт лестничных клеток; - ремонт трубопроводов центрального отопления; - трубопровода холодного и горячего водоснабжения; - системы канализирования. 2. Выполнение работ по санитарному содержанию и уборке домовладений: - уборка придомовой территории, - лестничных клеток, - обслуживание мусоропроводов. 3. Обеспечение бесперебойной работы инженерного оборудования жилых зданий, в т.ч. аварийное. 4. Обслуживание домов ТСЖ, с которыми заключены договоры управления. Государственное бюджетное учреждение на платной основе выполняет следующие услуги: 1. Предоставление услуг по содержанию общего имущества и выполнение работ, связанных с текущим ремонтом общего имущества МКД по домам ЖСК. 2. Предоставление эксплуатационных услуг. 3. Предоставление услуг по вывозу мусора. 4. Предоставление услуг на эксплуатацию и техническое обслуживание запирающего оборудования. Организационная структура ГБУ «Жилищник» представлена следующими структурными подразделениями на рисунке 2.1.  Рис. 1. Организационная структура ГБУ «Жилищник» Итого в штате организации 1016 человек с месячным фондом заработной платы 27 762 092,07 руб. Ответственным за организацию бюджетного учета и соблюдение законодательства при выполнении хозяйственных операций является руководитель учреждения. Бухгалтерский аппарат в ГБУ «Жилищник» представлен структурным подразделением. Главный бухгалтер подчиняется директору и несет ответственность за формирование учетной политики, ведение бюджетного учета, своевременное предоставление полной и достоверной бюджетной бухгалтерской и налоговой отчетности. Согласно учетной политике бюджетный учет в учреждении ведется в соответствии с Федеральным Законом от 06.12.2011 № 402-ФЗ «О Бухгалтерском учете» и иными действующими нормативно-правовыми актами, разработанными внутренними документами, регулирующими вопросы бухгалтерского учета. Учреждением представляется консолидированная (сводная) бухгалтерская отчетность, формируемая на бумажных носителях и в электронном виде в соответствии с Приказом Минфина РФ от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений». Отчетность представляется учредителю в установленные сроки с использованием электронных средств связи и каналов для передачи информации после ее утверждения руководителем учреждения. 2.2 Методы синтетического и аналитического учёта расчетов по краткосрочным и долгосрочным кредитам и займам предприятия Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации. Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации - в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. В ГБУ «Жилищник» для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности. Учетная политика организации отвечает требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность. В ГБУ «Жилищник» первичный учетный документ составляется в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков. Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений. В ГБУ «Жилищник» для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы. В ГБУ «Жилищник» регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. В ГБУ «Жилищник» регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации. В ГБУ «Жилищник» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Для осуществления хозяйственной деятельности каждое предприятие использует не только собственные ресурсы, но и привлеченный (заемный) капитал. Предприятие, которое предусматривает источником пополнения оборотных средств в основном краткосрочные обязательства, то есть кредиторскую задолженность и краткосрочный банковский кредит, рискует возможностью не привлечь вовремя нужную сумму денег, и тогда оно может оказаться неплатежеспособным. В связи с этим организация должна следить за своевременным погашением текущих обязательств и при помощи проведения анализа предотвращать неблагоприятные тенденции - наличие просроченных обязательств. Особое значение в эффективности функционирования предприятия имеет правильный учет заемного капитала. В ГБУ «Жилищник» имеется долгосрочный и краткосрочный заемный капитал, который сформирован за счет краткосрочных кредитов и займов и кредиторской задолженности перед поставщиками и подрядчиками. Рассмотрим учет расчетов по краткосрочным кредитам и займам в ГБУ «Жилищник». В ГБУ «Жилищник» счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией. Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д. Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно. На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно. Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. В ГБУ «Жилищник» счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией. Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д. Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно. На суммы погашенных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно. Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам. В ГБУ «Жилищник» расходами, связанными с выполнением обязательств по полученным займам и кредитам являются: - проценты, причитающиеся к оплате заимодавцу (кредитору); - дополнительные расходы по займам. Дополнительными расходами по займам являются: - суммы, уплачиваемые за информационные и консультационные услуги; - суммы, уплачиваемые за экспертизу договора займа (кредитного договора); - иные расходы, непосредственно связанные с получением займов (кредитов). Расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту). Погашение основной суммы обязательства по полученному займу (кредиту) отражается в бухгалтерском учете как уменьшение (погашение) кредиторской задолженности. Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся. В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация: - о наличии и изменении величины обязательств по займам (кредитам); - о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов; - о суммах расходов по займам, включенных в прочие расходы; - о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций; - о сроках погашения займов (кредитов); - о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива; - о суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива. Основные проводки по учету расчетов по краткосрочным кредитам и займам в ГБУ «Жилищник» представлены в таблице 2. Таблица 2 – Основные проводки по учету расчетов по краткосрочным кредитам и займам в ГБУ «Жилищник»

Необходимо отметить, что в ГБУ «Жилищник» в составе краткосрочных обязательств существенную долю занимает кредиторская задолженность. Кредиторская задолженность в ГБУ «Жилищник» состоит из задолженности перед поставщиками и подрядчиками. Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за: - полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк; - товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки); - излишки товарно-материальных ценностей, выявленные при их приемке и т.д. В ГБУ «Жилищник» все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты. Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п. Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»). Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др. Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Основные проводки по учету расчетов по долгосрочным кредитам и займам в ГБУ «Жилищник» представлены в таблице 3. Таблица 3 – Основные проводки по учету расчетов по долгосрочным кредитам и займам в ГБУ «Жилищник»

Таким образом, в ГБУ «Жилищник» имеются краткосрочные и долгосрочные кредиты. Необходимо отметить, что в общих источниках формирования имущества организации существенную долю занимают краткосрочные кредиты. 2.3 Автоматизация бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам на предприятии 2.4 Проблемы бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам на предприятии 3. Разработка направлений совершенствования методологии бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам 3.1 Направления совершенствования методов бухгалтерского учёта расчетов по краткосрочным и долгосрочным кредитам и займам 3.2 Обоснование экономической эффективности предложенных направлений Заключение Список использованных источников 6. Приложения | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||