анализ оборотных активов предприятия. Теоретические основы анализа оборотных активов

Скачать 198.73 Kb. Скачать 198.73 Kb.

|

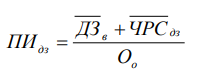

1.2.2. Методические аспекты анализа дебиторской задолженностиАнализ дебиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. Потребность в этом возникает у руководителей соответствующих служб, аудиторов, проверяющих правильность отражения долгов дебиторов и задолженности кредиторам, у финансовых аналитиков кредитных организаций и инвестиционных институтов. Однако первоочередное внимание анализу долговых обязательств должны уделять менеджеры самого предприятия. [6, С.25-27] Общая сумма дебиторской задолженности по операциям, связанным с реализацией продукции, товаров и услуг, зависит от двух основных факторов: объема продаж в кредит, т. е. без предварительной или немедленной оплаты, и средней продолжительности времени между отпуском (отгрузкой) и предъявлением документов для оплаты. Величина этого времени определяется кредитной и учетной политикой предприятия, в состав которой входит: - определение уровня приемлемого риска отпуска товаров в долг; - расчет величины кредитного периода, т.е. продолжительности времени последующей оплаты выставленных счетов; - стимулирование досрочного платежа путем предоставления ценовых скидок; - политика инкассации, применяемая предприятием для оплаты просроченных счетов. Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия. При анализе, кроме показателей баланса и приложений к нему, используют данные аналитического учета, первичной документации и произведенных расчетов. [7, С.337-339] Для изучения и оценки состава и давности образования дебиторской задолженности эти показатели могут быть систематизированы. Важное значение для организации имеет не только величина, но и качество дебиторской задолженности. Его характеризует ряд показателей: - доля долговых обязательств, обеспеченных залогом, поручительством или банковской гарантией; - удельный вес вексельной формы расчетов; - доля резервов по сомнительным долгам в общей сумме дебиторской задолженности; - удельный вес просроченных долгов в их совокупной величине. [8, С.412- 417] Уменьшение доли обеспеченной дебиторской задолженности, включая вексельное покрытие, сокращение резервов по сомнительным долгам, рост величины и удельного веса просроченных обязательств свидетельствуют о снижении качества этой задолженности, увеличении риска потерь и убытков при ее невозврате. Если изначально отпускать товар в долг только самым надежным в платежеспособном отношении покупателям, у предприятия не будет убытков и потерь от просроченной или неоплаченной задолженности дебиторов. Однако объем продаж, а, следовательно, производства, будет сравнительно невелик, поскольку число исправных плательщиков всегда ограничено. Невысокой будет и прибыль от таких продаж, поскольку их себестоимость из-за отнесения накладных расходов на небольшое количество товаров будет выше, чем при больших объемах реализации. Отпуск продукции и товаров без немедленной или предварительной оплаты менее надежным покупателям и клиентам существенно увеличивает объем продаж и потенциальной прибыли, но усиливает риск неоплаты или несвоевременной оплаты счетов. Определение уровня приемлемого риска продажи в долг основано на сопоставлении предельных переменных расходов на предоставление товарного кредита с величиной предельной прибыли от увеличения продаж. [9, С.445- 447] Риск коммерческого кредита зависит от финансового состояния покупателя, кредитоспособности предприятия-продавца, структуры его капитала, возможностей обеспечения кредита и условий его предоставления покупателям. Оценка финансового состояния организации, сомнительной в платежеспособном отношении, осуществляется на основе данных бухгалтерской отчетности и изучения методов работы. В бизнесе не считается предосудительным запросить такую отчетность у покупателя или поставить ему условием сделки получение гарантии оплаты счетов каким-либо солидным банком, поручительством, перечислением задатка и т. п. [10, С.26-28] Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей и приводит в итоге к утрате платежеспособности и потере устойчивого финансового состояния. Именно поэтому наиболее остро возникает проблема оценки реальной величины дебиторской задолженности, то есть той суммы, которую реально получит хозяйствующий субъект на момент ее погашения. Различие номинальной и реальной величин дебиторской задолженности вызвано различными факторами и, прежде всего, инфляцией. [11, С.15-16] Основные показатели, которые рассчитываются при анализе дебиторской задолженности. [12, С.223-229] Коэффициент оборачиваемости дебиторской задолженности (Rесеivаblеs Turnоvеr, RT) - финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. Рассчитывается по формуле: RT =  Коэффициент показывает, насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта. [13, С.211-218] Широко распространен еще один вариант данного показателя, выражающий оборачиваемость дебиторской задолженности как среднее число дней, требуемое для сбора долгов. Этот вариант показателя называется Период сбора дебиторской задолженности (Соllесtiоn Реriоd - СР) и рассчитывается по следующей формуле: СР =  * 365 * 365При использовании данных отчета о финансовых результатах не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано. [14, С.126-128] Оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR) — отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции. Рассчитывается по формуле: RTR =  Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности [15, С.49-52]. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом их оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платежеспособности. [15, С.55-57] Коэффициент оборачиваемости дебиторской задолженности в днях (dаy’s sаlеs оutstаnding — DSО) рассчитывают по формуле: DSO =  Характеризует средний период времени, в течение которого средства от покупателей поступают на расчетные счета предприятия. Отсюда его другое распространенное название и аббревиатура — АСР (аvеrаgе соllесtiоn реriоd). Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие. Коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги рассчитывается по формуле: КОАдз =  где гдеКОА - коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги; ДЗв - сумма текущей дебиторской задолженности покупателей, оформленной векселями; ЧРСдз - сумма чистой реализационной стоимости дебиторской задолженности; РСД - сумма резерва сомнительных долгов; ОА - общая сумма оборотных активов предприятия. [16, С.55-56] Коэффициент возможной инкассации текущей дебиторской задолженности за товары, работы и услуги определяется по формуле: КВИДЗ =  где, где,КВИдз - коэффициент возможной инкассации текущей дебиторской задолженности за товары, работы и услуги; ДЗв - сумма текущей дебиторской задолженности покупателей, оформленной векселем; ЧРСдз - сумма чистой реализационной стоимости дебиторской задолженности; РСД - сумма резерва сомнительных долгов. Средний период инкассации текущей дебиторской задолженности за товары, работы и услуги. Расчет этого показателя производится по формуле:  где, где,ПИдз - средний период инкассации текущей дебиторской задолженности за товары, работы и услуги (в днях); ДЗв - средняя сумма текущей дебиторской задолженности покупателей, оформленной векселем, в рассматриваемом периоде (рассчитанная как средняя хронологическая); ЧРСдз - средняя сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитанная как средняя хронологическая); Оо - сумма дневного оборота по реализации продукции в рассматриваемом периоде. [17, С.216-217] Сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность. Расчет этого эффекта осуществляется формуле: ЭДЗ = ПДЗ – ТЗДЗ – ФПДЗ где, Эдз - сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Пдз - дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита; ТЗдз - текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга; ФПдз - сумма прямых финансовых потерь от невозврата долга покупателям. [18, С.118-119] Наряду с абсолютной суммой эффекта в процессе этого анализа может быть определен и относительный показатель — коэффициент эффективности инвестирования средств в текущую дебиторскую задолженность, который рассчитывается по формуле: КЭДЗ =  где, где,КЭдз - коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Эдз - сумма эффекта, полученного от инвестирования средств в текущую дебиторскую задолженность по расчетам с покупателями в определенном периоде; ДЗ рп - средний остаток текущей дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде [19, С.117-119]. Таким образом, можно сделать вывод, что анализ дебиторской задолженности имеет достаточно важное значение, поскольку изменение ее объема, состава и структуры оказывает весьма существенное влияние на финансовое состояние предприятия. По окончании анализа дебиторской задолженности на основании систематизации результатов анализа делается общий вывод по поводу влияния изменений величин дебиторской задолженности на финансовое состояние предприятия. |