Динамика внеоборотных средств. Курсовая. Теоретические основы оценки анализа внеоборотных активов организации 3

Скачать 262.21 Kb. Скачать 262.21 Kb.

|

2.2 Анализ и оценка динамики и структуры показателей ООО «Урал-Энерго»Анализ организации управления внеоборотными активами является основополагающим в общем комплексе проблем повышения их эффективности. Для анализа организации управления оборотными активами предприятия необходимо проанализировать структуру внеоборотных активов. Особенно тщательно необходимо проанализировать изменения состава и динамики внеоборотных активов на ООО «Урал-Энерго» как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия (таблица 3). Таблица 2 Анализ структуры внеоборотных активов на ООО «Урал-Энерго» за 2019 – 2021 гг.

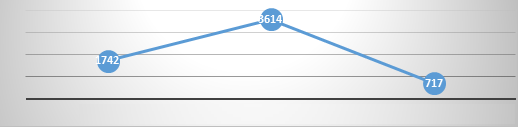

Данные таблицы 3 показывают, что сумма внеоборотных активов на ООО «ИНСПРО» уменьшилась в 2020 году на 7458 тыс. руб., то есть на 1,1% и в 2021году возросла на 352145 тыс. руб., то есть на 52,4% (рисунок 4).  Рисунок 1. Динамика внеоборотных активов на ООО «Урал-Энерго» за 2016 – 2018 гг., тыс. руб. Увеличение стоимости внеоборотных активов объясняется расширением объема производства, прежде всего это произошло за счет увеличения уровня запасов. Так, в 2019 году удельный вес запасов в структуре внеоборотных активов составлял 43,7%, а к 2021 году увеличился до 63,1%. С помощью диаграмм можно наглядно представить структуру внеоборотных активов анализируемого предприятия.  Рисунок 2. Структура внеоборотных активов ООО «Урал-Энерго» в 2019 году,%  Рисунок 3. Структура внеоборотных активов ООО «Урал-Энерго» в 2020году, %  Рисунок 4. Структура внеоборотных активов ООО «Урал-Энерго» в 2021 году, % Необходимостью повышения уровня запасов к 2021 году произошло вследствие уменьшения в 2020 году величины сырья и материалов на 24086 тыс. руб., т.е. на 12,4% и уменьшения удельного веса в общей структуре внеоборотных активов на 3,3 % , а также роста величины затрат в незавершенном производстве на 28186 тыс. руб., т.е. на 58,8%, что повлияло на объем производства продукции и привело к снижению выручки от продажи товаров в 2020 году на 74511 тыс. руб., т. е. на 109,6%. Расширение объема производства к концу анализируемого периода было достигнуто за счет осуществления следующих мероприятий: - повышение объемов сырья и материалов на 288612 тыс. руб., т.е. на 170,2% и повышение удельного веса в общей структуре внеоборотных активов на 19,6%, т.е. до 44,8%; - сокращения затрат в незавершенном производстве на 13195 тыс. руб., т.е. на 17,1% и уменьшение удельного веса в общей структуре внеоборотных активов на 5,2%, т.е. до 6,2%; - увеличение объемов готовой продукции на 50051 тыс. руб., т.е. на 103,1% и роста удельного веса в общей структуре внеоборотных активов на 2,4%, т.е. до 9,6%; - формирование правильной кредитной политики и сокращение долгосрочной дебиторской задолженности на 28165 тыс. руб., т.е. на 32,8% и уменьшение удельного веса в общей структуре внеоборотных активов на 7,1%, т.е. до 5,6%; Таким образом, осуществление данных мероприятия является положительным моментом в деятельности предприятия, так как приводит к увеличению выручки от продажи товаров на 453653 тыс. руб., т.е. на 667,5%. В ходе анализа организации управления оборотными активами ООО «Урал-Энерго» необходимо определить наличие собственных внеоборотных средств, тип политики финансирования внеоборотных активов, доли участия собственных средств в формировании внеоборотных активов. Анализ собственных внеоборотных средств предприятия с 2019 по 2021 гг. отражен в таблице 3 и рисунке 5. Таблица 3 Анализ собственных внеоборотных средств ООО «Урал-Энерго» за 2019 – 2021 гг., тыс. руб.

Рисунок 5. Динамика собственных внеоборотных средств на ООО «Урал-Энерго» за 2019 – 2021., тыс. руб. Величина собственных внеоборотных средств в 2019 и 2020 годах соответствовала величине внеоборотных активов предприятия. Это обусловлено формированием внеоборотных активов в основном за счет собственных средств и привлечения незначительного объема краткосрочного заемного кредита, что свидетельствует о консервативном подходе к финансированию внеоборотных активов предприятия. Актуальной проблемой российских предприятий является зависимость от заемного капитала. Большинство хозяйствующих субъектов вынуждено привлекать кредитные ресурсы не только для покрытия временной дополнительной потребности, но и для замещения изъятых из оборота собственных средств. Увеличение объема краткосрочных заемных средств в 2021 году на 321201 тыс. руб., т.е. на 531,5% положительно повлияло на деятельность предприятия, так как привело к повышению объемов производства и, следовательно, к росту выручки от продажи товаров на 453653 тыс. руб., т.е. на 667,5%. С позиции В.В. Ковалева к подходу финансирования внеоборотных активов предприятие формирует оборотные активы в 2021 году за счет агрессивного подхода, так как переменная часть внеоборотных активов в полном объеме покрывается краткосрочной кредиторской задолженностью, что создает риск потери ликвидности. С точки зрения И.А. Бланка данный подход соответствует умеренной модели финансирования внеоборотных х активов предприятия. Такая модель (тип политики) финансирования внеоборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала и приближенную к среднерыночной норме прибыли на капитал. Доля участия собственных средств в формировании внеоборотных активов на ООО «Урал-Энерго» представлена в таблице 4. Таблица 4 Анализ коэффициентов собственных внеоборотных средств ООО «Урал-Энерго» за 2019 – 2021г., доли единиц

Рисунок 6. Динамика коэффициентов собственных внеоборотных средств на ООО «Урал-Энерго» за 2019 – 2021гг., доли единиц Значение коэффициента обеспеченности организации собственными оборотными средствами в 2019 – 2021гг. больше 0,1 доли единиц, значит, структура баланса не может быть признана неудовлетворительной, а организация – неплатежеспособной в соответствии с «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», разработанными ФУДН в 1994 году. Считается, что коэффициент обеспеченности должен изменяться в пределах 0,6….0,8 доли единиц, т.е. 60 - 80% запасов организации должны формироваться из собственных источников. В анализируемом периоде значение этого коэффициента удовлетворяет нормативному значению, а значит, это говорит о том, что запасы предприятия формируются из собственных источников, но имеется тенденция к уменьшению, так как значение коэффициента с 2019 – 2021гг. сократилось с 2,14 до 1,01 доли единиц, т.е. на 52,8%. За анализируемый период коэффициент маневренности соответствует нормативному значению, так как имеет значение 0,51 – 0,49 доли единиц и изменился только на 3,9%, что свидетельствует о том, что собственные средства находится в мобильной форме, что позволяет относительно свободно маневрировать этими средствами. Оборотные активы предприятия в силу своей мобильности оказывают решающее влияние на ликвидность и платежеспособность предприятия. Расчет показателей ликвидности, с помощью которых оценивается платежеспособность предприятия представлен в таблице 5. Таблица 5 Анализ показателей ликвидности на ООО «Урал-Энерго» за 2019 – 2021гг., доли единиц

Коэффициент абсолютной ликвидности за анализируемый период сократился с 0,054 – 0,002 доли единиц и не соответствует нормативному значению, но это не свидетельствует об ослаблении финансового состояния предприятия ООО «Урал-Энерго». Коэффициент быстрой ликвидности за анализируемый период уменьшился с 0,504 – 0,104 доли единиц, что также не соответствует нормативному значению. Это связано с тем, что у предприятия практически отсутствуют денежные средства и осуществляется политика по сокращению дебиторской задолженности. Коэффициент текущей ликвидности в 2019 и 2020 годах имеет высокие значения, так как формирование внеоборотных активов осуществлялось за счет собственных средств. Сокращение коэффициента в 2021 году на 8,442 доли единиц, то есть на 75,9% свидетельствует о том, что варьирующая часть внеоборотных активов полностью покрывается за счет краткосрочных обязательств. Таким образом, анализ организации управления оборотными активами на ООО «Урал-Энерго» показал, что в анализируемом периоде с 2019 – 2021 гг. величина внеоборотных активов изменялась каждый год. Анализ показателей эффективности использования оборотными активами характеризуется системой экономических показателей. Снижение числа оборотов в 2020 году до 0,101 свидетельствует об ухудшении финансового состояния предприятия, о нерациональном и неэффективном использовании внеоборотных активов. На 1 рубль реализованной продукции приходится 4,78; 9,90; 1,96 рублей внеоборотных активов в 2019 году, 2020 году, 2021 году соответственно. Снижение показателя коэффициента загрузки свидетельствует об эффективности использования внеоборотных активов в 2021 году. Динамики коэффициентов за анализируемый период представлена на рисунках 7,8, 9.  Рисунок 7. Динамика длительности одного оборота внеоборотных активов на ООО «Урал-Энерго» за 2019 – 2020 гг., дни  Рисунок 8. Динамика коэффициента оборачиваемости внеоборотных активов на ООО «Урал-Энерго» за 2019 – 2020 гг., обороты  Рисунок 9. Динамика коэффициента загрузки внеоборотных активов на ООО «Урал-Энерго» за 2019 – 2020 гг., руб. Данные графики отражают отсутствие какой – либо тенденции коэффициентов оборачиваемости. Это говорит о неритмичности и нестабильности работы предприятия. Самые оптимальные показатели оборачиваемости – в 2021 году. Все показатели за 2020 год свидетельствуют о падении темпов развития предприятия, о его неблагополучном финансовом состоянии. Анализ показателей оборачиваемости отражает общую оборачиваемость внеоборотных активов. Для выявления конкретных причин изменения общей оборачиваемости исчисляется показатели частной оборачиваемости внеоборотных активов. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||