Курсовая работа. курсовая по мэо Ким Айгулим. Теоретические основы совершения сделок слияния и поглощения

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

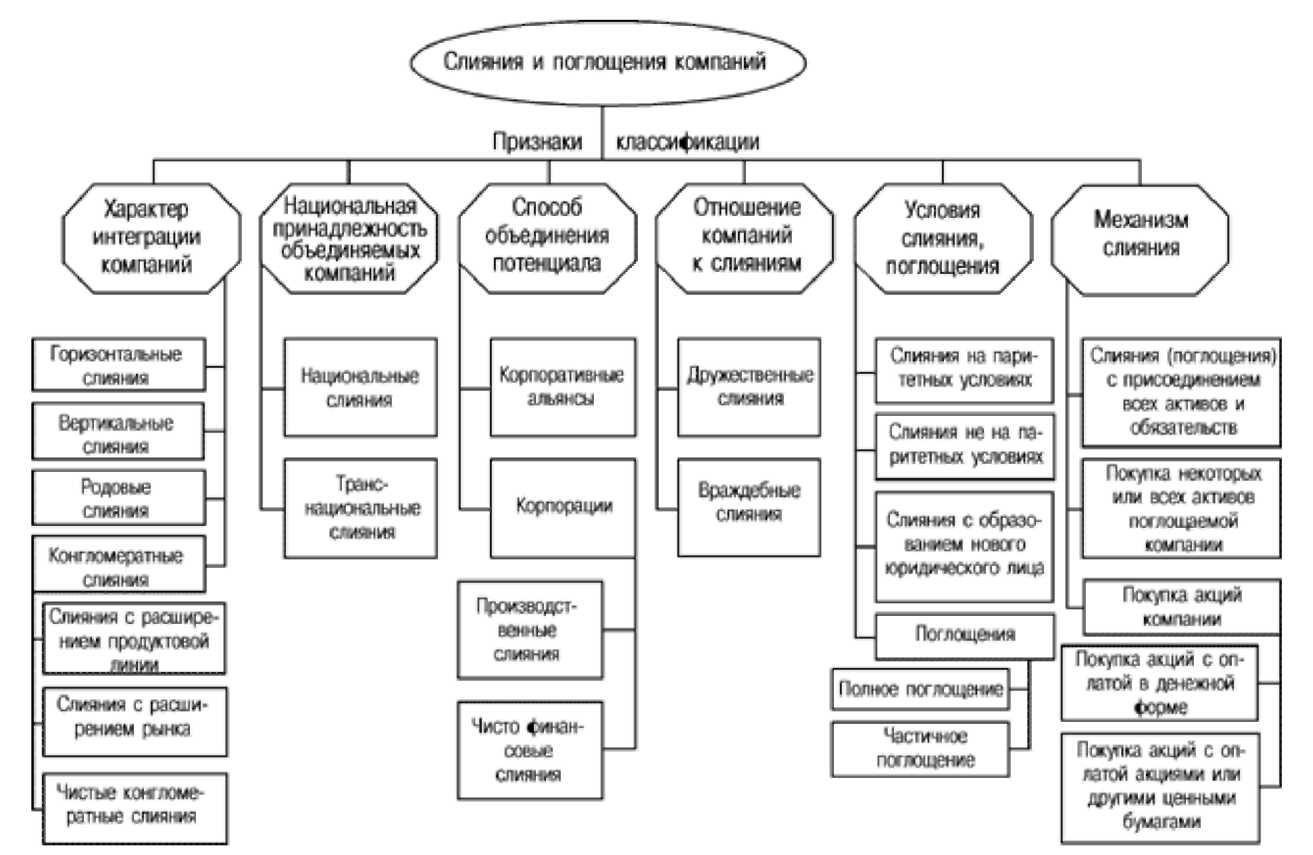

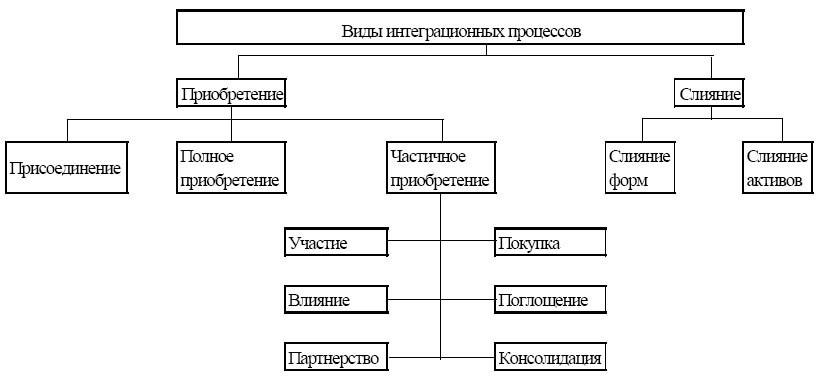

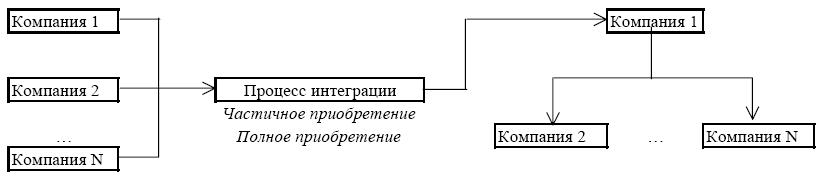

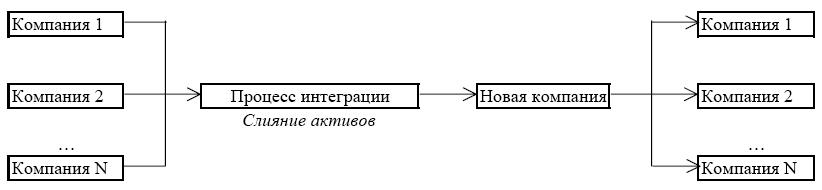

2 Введение Еще несколько лет назад явление слияния и поглощения, именуемое также специфическим термином M&A, практически не было известно широкой общественности и интересовало лишь узких специалистов. Даже не каждый профессиональный юрист мог пояснить, что означает этот термин. Однако за каких-то полтора-два года сделки M&A перестали быть чем-то особенным и упоминания о них все чаще встречаются в новостных лентах. Новые экономические условия, в которых оказалась мировая экономика к осени 2008 год, лишь подстегнули интерес к M&A, поскольку ожидается, что эти процессы будут активизироваться по мере развития экономического кризиса. Действительно, многие компании, оказавшись на грани банкротства, вынуждены пойти на нарушение суверенности своего бизнеса и меняют владельца, часто становясь частью более крупной компании, элементом холдинга и т.п. Актуальность изучения темы слияния и поглощения несомненна еще и потому, что эти процессы довольно сложны и неоднозначны с точки зрения их реализации - как с финансовой, так и правовой стороны. Последствия таких сделок распространяются не только на непосредственных их участников и отрасли, в которых они действовали, но и на более широкий круг, среди которых и экономики целых стран и даже мировая экономическая система. В данной работе будут рассмотрены некоторые теоретические аспекты явления M&A, а также современные тенденции на мировом рынке сделок слияния-поглощения. 3 Глава I. Теоретические основы совершения сделок слияния и поглощения 1.1. Сущность процессов слияния и поглощения Последствия глобализации экономики повсеместно вынуждают компании укрупнять капитал в целях более эффективного его использования. Этот процесс в рыночных условиях становится явлением обычным, практически повседневным. Девяностые годы ХХ в., равно как и начало ХХI в., стали временем настоящего бума международных слияний и поглощении, сделав эту форму корпоративных стратегий инвестирования наиболее значимой в политике современных международных компаний. По данным ЮНКТАД, за период с 1980 по 1999 г. ежегодные темпы прироста объемов данных сделок составили 42%, при этом было заключено более 24 тыс. подобных сделок. Международные M&A – один из основных инструментов глобализации, которая на уровне корпоративного строительства проявляется в формировании глобальных корпораций, построении глобальных брендов. Продвижение на международном уровне, как правило, легче осуществлять через приобретение уже действующих компаний, чем через строительство новых производств «с нуля». В сфере М&A сосредоточены инвестиционные стратегии наиболее крупных ТНК современности: именно путем таких сделок были образованы такие крупнейшие промышленные гиганты, как US Steel, General Motors, Eastman Kodak. Если ориентироваться на статистику ООН, большая часть прямых иностранных инвестиций приходится именно на такие сделки. Рыночное перераспределение прав собственности на него, т.е. контроля над компанией, является одним из способов регулирования экономической эффективности деятельности предприятия. Сам по себе такой контроль представляет определенную ценность и, следовательно, является активом. Соответственно, существует рынок подобных активов. Сделки слияния и поглощения являются одним из видов операций на этом рынке. 4 Первопричиной совершения любой сделки слияния и поглощения является намерение конкретных лиц приобрести определенные активы. Если бы эти лица не приняли решение об установлении контроля над теми или иными «заводами, газетами и пароходами», остальные участники процесса слияния и поглощения таковыми бы не стали. Существуют следующие основные группы инициаторов сделки: финансово-промышленные группы и интегрированные структуры; инвестиционные компании; владельцы компаний малого и среднего бизнеса; совладельцы бизнеса; менеджмент компании. Перечисленные лица присутствуют как в дружественных поглощениях, когда компания переходит к новому собственнику с согласия ее предыдущего владельца, так и в корпоративных захватах. Ни для кого не секрет, что любое недружественное поглощение является не чем иным, как неудавшейся дружественной сделкой M&A. самом процессе корпоративных слияний и поглощении ничего страшного нет. Более того, многие считают, что это даже полезно для экономики, поскольку путем смены собственников происходит своего рода естественный отбор - выживает сильнейший. Воспринимать экономическую жизнь без движения - абсурд. Даже Билл Гейтс не исключал, что когда-нибудь найдется молодой и перспективный менеджер, который купит его компанию. На Западе, где ежегодно появляются сотни тысяч новых компаний, к корпоративным поглощениям давно привыкли. Хотя большой любви к захватчикам там тоже никто не испытывает, если проверка показывает, что законы страны нарушены не были, государство препятствий их деятельности не чинит. развитых странах современные рейдеры нападают на те компании, чьи акции представлены на фондовом рынке. Какими хитроумными способами они добиваются приобретения нужного им пакета - отдельный вопрос, главное - что формально захватчики находятся в рамках правового поля, и у 5 хозяев предприятия, не заметивших их действий, судебных претензий к ним быть не может. Слияния и поглощения - термин, используемый для обозначенияэкономических процессов укрупнения бизнеса и капитала. Его синонимом является термин M&A (сокр. от англ. Mergers and Acquisitions - «Слияния и поглощения»). Слиянием называют объединение нескольких компаний, в результатекоторого образуется новая экономическая единица. Известны две основные его формы: слияние форм (объединение, при котором слившиеся компании прекращают свое автономное существование в качестве юридических лиц, а вновь образованная компания берет под свой контроль и непосредственное управление все активы и обязательства перед клиентами компаний - своих составных частей); слияние активов (объединение с передачей собственниками компаний-участниц в качестве вклада в уставный капитал прав контроля над своими компаниями; при этом деятельность и организационно-правовые формы слияемых компаний сохраняются). Поглощение (приобретение) - это сделка, совершаемая с цельюустановления контроля над хозяйственным обществом и осуществляемая путем приобретения более 30% уставного капитала поглощаемой компании, при этом сохраняется ее юридическая самостоятельность. В зарубежной практике выделяется ещё один тип сделок слияния-поглощения, который в российском законодательстве попадает под термин «присоединение» как вид реорганизации юридического лица. В этом случае одна из объединяющихся компаний выживает, а остальные утрачивают свою самостоятельность и прекращают существование. При этом выжившая компания получает все права и обязанности ликвидированных компаний. 6 1.2. Классификация основных типов слияний и поглощения В современном корпоративном менеджменте можно выделить множество разнообразных типов слияния и поглощения компаний. Считаем, что в качестве наиболее важных признаков классификации этих процессов можно назвать (см. рис. 1): характер интеграции компаний; национальную принадлежность объединяемых компаний; отношение компаний к слияниям; способ объединения потенциала; условия слияния; механизм слияния.  Рисунок 1. Классификация типов слияний и поглощении компаний 7 Остановимся на наиболее часто встречающихся видах слияния компаний. В зависимости от характера интеграции компаний целесообразно выделять следующие виды: горизонтальные слияния – объединение компаний одной отрасли,производящих одно и то же изделие или осуществляющих одни и те же стадии производства; вертикальные слияния – объединение компаний разных отраслей,связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний; родовые слияния – объединение компаний, выпускающихвзаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химреактивы для фотографирования; конгломератные слияния – объединение компаний различныхотраслей без наличия производственной общности, т.е. слияние такого типа – это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство в такого вида объединениях принимает расплывчатые очертания или исчезает вовсе. В свою очередь можно выделить три разновидности конгломератных слияний: Слияния с расширением продуктовой линии(product line extension mergers), т.е. соединение неконкурирующих продуктов, каналы реализации и процесс производства которых похожи. В качестве примера можно привести приобретение компанией Procter & Gamble, ведущим производителем 8 моющих средств, фирмы Clorox – производителя отбеливающих веществ для белья. Слияния с расширением рынка(market extension mergers), т.е.приобретение дополнительных каналов реализации продукции, например, супермаркетов, в географических районах, которые ранее не обслуживались. Чистые конгломератные слияния, не предполагающие никакойобщности. В зависимости от национальной принадлежности объединяемых компаний можно выделить два вида слияния компаний: – национальные слияния – объединение компаний, находящихся в рамках одного государства; – транснациональные слияния – слияния компаний, находящихся в разных странах (transnational merger), приобретение компаний в других странах (cross-border acquisition). Учитывая глобализацию хозяйственной деятельности, в современных условиях характерной чертой становится слияние и поглощение не только компаний разных стран, но и транснациональных корпораций. В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению компании можно выделить: дружественные слияния – слияния, при которых руководящий состав иакционеры приобретающей и приобретаемой компаний поддерживают данную сделку; враждебные слияния – слияния и поглощения, при которыхруководящий состав целевой компании не согласен с готовящейся сделкой и осуществляет ряд противозахватных мероприятий. В этом случае приобретающей компании приходится вести на рынке ценных бумаг действия против целевой компании с целью ее поглощения. 9 зависимости от способа объединения потенциала можно выделить следующие типы слияния: корпоративные альянсы – это объединение двух или несколькихкомпаний, сконцентрированное на конкретном отдельном направлении бизнеса, обеспечивающее получение синергетического эффекта только в этом направлении, в остальных же видах деятельности фирмы действуют самостоятельно. Компании для этих целей могут создавать совместные структуры, например, совместные предприятия; корпорации – этот тип слияния имеет место тогда, когда объединяютсявсе активы вовлекаемых в сделку фирм. свою очередь, в зависимости от того, какой потенциал в ходе слияния объединяется, можно выделить: производственные слияния– это слияния, при которых объединяютсяпроизводственные мощности двух или нескольких компаний с целью получения синергетического эффекта за счет увеличения масштабов деятельности; чисто финансовые слияния– это слияния, при которыхобъединившиеся компании не действуют как единое целое, при этом не ожидается существенной производственной экономии, но имеет место централизация финансовой политики, способствующая усилению позиций на рынке ценных бумаг, в финансировании инновационных проектов. Слияния могут осуществляться на паритетных условиях (“пятьдесят на пятьдесят”). Однако накопленный опыт свидетельствует о том, что “модель равенства” является самым трудным вариантом интеграции. Любое слияние в результате может завершиться поглощением. зарубежной практике можно выделить также следующие виды слияний компаний: 1. слияние компаний, функционально связанных по линии производства или сбыта продукции (product extension merger); 10 слияние, в результате которого возникает новое юридическое лицо (statutory merger); полное поглощение (full acquisition) или частичное поглощение (partial acquisition); прямое слияние (outright merger); слияние компаний, сопровождающееся обменом акций между участниками (stock-swap merger); поглощение компании с присоединением активов по полной стоимости (purchase acquisition) и т.п. Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают. Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ смежных отраслей. 1.3. Классификация процессов слияния и поглощения Рассмотрев основные виды M&A как процессов интеграции, систематизируем информацию об их подвидах:  Рис.1.2.1. Виды интеграционных процессов 11 Рассматривая подвиды процессов поглощения, можно отметить следующее. Процесс присоединения проходит по следующей схеме:  Рис.1.2.2. Процесс присоединения При полном приобретении происходит передача полного контроля над участником с сохранением его юридической самостоятельности. Количество юридических лиц, участвующих в процессе, не меняется. Частичное приобретение - это передача частичного контроля через участие в составеСовета директоров. Количество участников в результате процесса также не меняется:  Рис.1.2.3. Процессы полного и частичного приобретения Сделки в соответствии с разными формами частичного приобретения могут быть как окончательными, так и промежуточными этапами процессов более высокого порядка . Например, в данный момент участники договорились об интеграции в виде участия, а через некоторое время достигают договоренности о покупке. Таким образом, отличительной особенностью частичного приобретения является непостоянство степени корпоративного контроля. 12 Процессы слияния имеют дело с появлением нового участника:  Рис.1.2.4. Процесс слияния форм  Рис.1.2.5. Процесс слияния активов Если в первом процесс проходит довольно просто и четко регламентируется соответствующими нормативными документами их области антимонопольного законодательства, то во втором случае дело обстоит несколько иначе: процесс протекает на основе организации совершенно новой компании, а собственники компаний-участниц в качестве вклада в ее уставный капитал передают права контроля над своими компаниями и становятся подчиненными ей. 13 1.4. Организация сделок слияния-поглощения Принятие решения об инициации того или иного вида процесса интеграции происходит на основе существующей стратегии развития компании. По сути интеграционные процессы слияния-поглощения являются средством достижения целей и реализации стратегий компании. Целесообразно выделить следующие этапы реализации интеграционных процессов: Планирование Поиск способов осуществления Оценка и анализ вариантов Проверка вариантов Осуществление интеграции Сначала определяются вид и желаемые признаки интеграции. Здесь возможны три стратегии: общая портфельная стратегия (расширение и укрепление производственного портфеля) семейственная (горизонтальная и вертикальная интеграция) элементная (выход на новые сегменты рынка с новыми продуктами) Параллельно с выбором возможных вариантов стратегии происходит оценка возможностей и ресурсов компании. В результате компания определяется с видом интеграции и такими её признаками как направление, география, отрасль, информационная открытость, а также формируется состав участников. Характерно, что здесь задаются цели и ограничения, на основе которых будут осуществляться последующие этапы. Этап поиска способов осуществления отличается тем, что на основе результатов планирования и выделенных критериев происходит отбор потенциальных участников интеграции. Этот этап особенно требует учета законодательного аспекта - полного соответствия намеченных действий юридическим, налоговым и бухгалтерским нормативным актам. 14 Отбор кандидатов осуществляется на основе удовлетворения ограничениям предыдущего этапа и собранной о них информации: внешняя информация - эти данные собираются из вторичных источников (например, финансовые результаты, статьи, пресс-релизы, реклама, выставки). внутренняя информация - например, получение мнения сотрудников, партнеров, регулирующих органов (обязательное требование - это законность способов сбора таких данных) Полученную информацию детализируют по организационно-правовому, финансовому и рыночному признакам. Параллельно с мониторингом информации происходит отбор и отсев потенциальных участников в рамках их соответствия установленным требованиям. Получив некоторую базу данных потенциальных участников интеграции, можно переходить к рассмотрению возможных способов осуществления интеграции с выбранными кандидатами. Есть несколько вариантов их рассмотрения. Их предлагают разделять на: а) согласованную интеграцию путем переговоров с топ-менеджментом компании б) несогласованный процесс путем тендерного предложения акционерам о покупке принадлежащих им акций в) получение контроля над Советом директоров через голосование по доверенности без покупки контрольной доли. Классификация инструментов и методов проведения сделок M&A строится также с учетом форм согласованности процесса:

15

В рамках предложения собственникам выделим: предложение членам СД, которое имеет варианты: частичное, открытое, полное, закрытое; предложение миноритарным собственникам, которые подразделяются на сотрудников и прочих собственников; публичное предложение всем собственникам с единой ценой для всех собственников и необходимостью подавать заявки в определенные сроки; Все три инструмента данного метода могут осуществляться параллельно или последовательно. Здесь же отметим такую процедуру как корпоративный шантаж, нашедший широкое применение в России. Схема заключается в изначально ориентированном на несогласованное приобретение части акций, при открытом позиционировании участником-инициатором себя в качестве стратегического инвестора с одновременной критикой существующих акционеров и топ-менеджмента. Реальным мотивом инициатора является получение вознаграждения за изменения своей позиции в отношении остальных собственников либо выкуп его прав с премией сверх его затрат. Эта процедура является скорее не процессом приобретения корпоративного контроля, а формой спекулятивных операций, при этом следует отметить высокие риски данного способа, так как доказанный шантаж уголовно наказуем. Следующим методом является обратное предложение. Венчурный проект - инструмент, при котором инициатором является владелец нематериального ресурса. Схема заключается в интеграции, с одной стороны, участников, владеющих идеей бизнеса, ноу-хау и т.п., а с другой, 16 участников, обладающих свободными финансовыми ресурсами. Чаще всего инициатива исходит именно от владельца нематериального ресурса путем прямого предложения участнику рынка, либо участия в венчурных выставках. Возможна инициатива и от участника, желающего инвестировать свободные средства. Возможные высокие доходность и риск являются спецификой таких проектов. Предложения прав контроля текущими собственниками - в определенный момент собственники встают перед необходимостью/желанием выйти из бизнеса и реализовать принадлежащие им права контроля. Предложение может ориентироваться на конкретное лицо, либо на открытый рынок. Приватизация - это форма предыдущего варианта, когда текущим собственником выступает государство. Наиболее интересны подвиды приватизации, проводимые в форме аукциона и специализированного аукциона. Третьим методом предлагается обозначить использование обязательств инициируемого участника. При преднамеренной кредиторской задолженности вхождение в состав кредиторов с самого начала используется как способ приобретения корпоративного контроля, это происходит в основном через выдачу займов или кредитов, а также с помощью выкупа обязательств у существующих кредиторов. Способ предполагает, что кредитор в силу невозможности должника выполнить свои обязательства приобретает корпоративный контроль над должником путем прямого обмена обязательств на долю в уставном капитале. Процедура несостоятельности проходит по одному из следующих сценариев: выход текущих собственников при мировом соглашении; действия в рамках наблюдения, внешнего управления, оздоровления; 17 действия в рамках конкурсного производства. В случае с договором управления подразумевается привлечение управляющей компании с последующим приобретением прав контроля. Инициаторами выступают два основных участника - управляющая компания и топ-менеджмент. В рамках своих возможностей и закона управляющие могут перевести денежные потоки, клиентов, партнеров, часть имущественного комплекса на аффилированные компании. При качественном анализе проводимых сделок M&A возникают некоторые аспекты, также требующие рассмотрения. К организационному аспекту M&A следует отнести потерю самостоятельности в управлении компанией. Интеграция ограничивает в той или иной степени самостоятельность собственников и высшего менеджмента компаний-участников, причем в зависимости от вида и формы это может существенно меняться. К тому же создание интегрированного участника с увеличением масштабов деятельности неизбежно увеличивает степень внутренней бюрократии и способствует определенному снижению оперативности принятия решений. Эффективность управления деятельностью отдельных структурных подразделений снижается. Поэтому оптимальная степень централизации является не последним фактором, принимаемым во внимание при выборе варианта интеграции. Проблема последующей совместимости, как корпоративных культур, так и технологий, подходов к решению задач, должна быть осознана и проработана намного раньше, чем будут заключены соответствующие договоренности. Несколько правил целесообразного поведения при интеграции компаний: - максимальное стремление к согласованности процесса и получению полной информации о потенциальных участниках с целью избежать возможных негативных последствий и снизить издержки 18 изучение истории участников, мнений партнеров и клиентов об истинных причинах участия в процессе тщательная проверка информации, полученной во время переговоров, учет изменений за время предварительного процесса и корректировка полученных результатов учет возможной реакции рынка - в зависимости от применяемых инструментов интеграции: участников, миноритариев, партнеров, клиентов и властных органов. разработка стратегии дальнейшей совместной работы, проработка кризисных ситуаций и противоречий участников, вплоть до отказа от интеграции Законодательный аспект, в первую очередь, касается учета текущего законодательства и его изменений в перспективе. Действующее законодательство предписывает компаниям согласовывать сделки с антимонопольным органом в целом перечне случаев, например, при: слиянии, присоединении финансовых и коммерческих организаций; приобретении в результате одной или нескольких сделок юридическим или физическим лицом более 20% акций финансовой или коммерческой организации; совершении сделок по приобретению более 10% активов финансовой или коммерческой организации и др. Еще один аспект интеграции - социальный. Его основными чертами являются учет мнения сотрудников, работающих на участников процесса интеграции. Ценность многих компаний прямо зависит от таких специфических активов, как человеческие ресурсы, - профессионализм менеджеров, квалификация рабочих, инженеров, исследователей. Смена собственников приводит к пересмотру сложившихся критериев оценки персонала, к изменению приоритетов расходования средств и т.п. Если эти 19 специалисты не будут чувствовать себя удовлетворенными своим положением в компании, образованной после интеграции, они могут уйти. Большинство предпринимателей, покупающих бизнес, готовы работать с уже сформировавшейся командой, особенно если это квалифицированные и редкие специалисты. Смена собственника редко проходит безболезненно для бизнеса, особенно если фирму покидает ее основатель. В таких случаях бизнес вообще может оказаться под угрозой, т.к. обрываются связи с поставщиками и клиентами, а также сотрудниками. Порой команда распадается еще до того, как найден покупатель. Чаще всего используют два способа введения в бизнес нового управляющего - это постепенный переход от партнера или приход нового собственника. В первом случае новый владелец начинает работать в компании как партнер и постепенно входить в дело, персоналу он представляется как совладелец, а в результате становится «преемником». Второй способ предполагает проведение собрания сотрудников, на котором новый собственник расскажет о своих планах и заверит, что ничего в условиях работы не изменится. Рассмотренные аспекты наряду с экономическими расчетами оказывают существенное влияние на подготовительных этапах сделки M&A. На этом рубеже участники должны получить оптимальную картину и достаточное количество данных для принятия решения о переходе к этапу непосредственного осуществления сделки. 20 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||