Финансы организаций (предприятий). Тесты для итогового контроля знаний дисциплина Финансы организаций (предприятий) Тема Финансовый менеджмент в исторической ретроспективе

Скачать 405.38 Kb. Скачать 405.38 Kb.

|

|

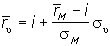

ТЕСТЫ ДЛЯ ИТОГОВОГО КОНТРОЛЯ ЗНАНИЙ Дисциплина «Финансы организаций (предприятий)» Тема 1. Финансовый менеджмент в исторической ретроспективе. 1. Вопросы собственности, денежных отношений, налогов были рассмотрены в в своде законов царя Хаммурапи; трудах Ксенофонта; трудах Аристотеля; *все ответы правильные. 2. Диомед Карафа разработал классификацию: капитала; доходов и расходов предприятия; *расходов государства; *доходов государства. 3. В своих работах А. Смит утверждал, что: *прибыль должна принадлежать только классу капиталистов; прибыль должна принадлежать только рабочим; прибыль должна принадлежать только крестьянам; прибыль должна принадлежать только государству. 4. Закон о постоянном возрастании государственных потребностей разработал: Кенэ; Лаффер; *Вагнер; Юсти. 5. Неоклассическая теория финансов появилась в *в 20 веке; в 17 веке; во времена Римской империи; в 9 веке. 6. К основным тезисам неоклассической теории финансов относят: стремление к интеграции - общая тенденция развития финансовых систем отдельных стран; минимальное вмешательство государства в деятельность частного сектора; основными источниками финансирования развития крупных корпораций являются прибыль и рынки капитала; *все вышеперечисленные ответы верны. 7. Как самостоятельное научное направление финансовый менеджмент сформировался в: *начале 60-х гг. ХХ в.; конце 60-х гг. ХХ в.; начале 50-х гг. ХХ в.; начале 70-х. 8. Концепции финансов: *распределительная, воспроизводственная, императивная; распределительная, воспроизводственная, контрольная; распределительная, регулирующая, контрольная; воспроизводственная, регулирующая, контрольная. 9. Различны направления финансового менеджмента разрабатываются в работах: Смирнова С.И *В.В. Ковалева *И.А. Бланка Стожаров В.Ф. Тема 2. Концептуальные основы финансового менеджмента. 1. Суть денежного потока сводится к: *представлению предприятия как совокупности чередующихся притоков и оттоков денежных средств; представлению государственного бюджета как совокупности чередующихся притоков и оттоков денежных средств; представлению любой операции как совокупности чередующихся притоков и оттоков денежных средств; все перечисленные ответы верны. 2. Суть концепции временной ценности денежных средств состоит в: *деньги, которыми обладаем в разные моменты времени, имеют неодинаковую ценность; деньги, которыми обладаем в разные моменты времени, имеют одинаковую ценность; неравноценности денежных единиц за счет инфляции и риска; правильными являются ответы А и В. 3. Концепция компромисса между риском и доходностью утверждает: получение дохода в бизнесе сопряжено с риском, причем связь между доходностью и риском обратно пропорциональна; получение дохода в бизнесе не сопряжено с риском, причем связь между доходностью и риском отсутствует; *получение дохода в бизнесе сопряжено с риском, причем связь между доходностью и риском прямо пропорциональна; среди вышеперечисленных ответов верный отсутствует. 4. Предпринимательский риск относят к *операционным рискам; финансовым рискам; инвестиционным рискам; политическим рискам. 5. Основными факторами операционного риска являются: неопределенность спроса на продукцию компании; колебания цен на продукцию компании; степень нестабильности цен на факторы производства; *все перечисленные ответы верны. 6. К условиям эффективности рынка относят: одновременная доступность информации всем субъектам рынка; отсутствие трансакционных затрат, налогов и других факторов, препятствующих заключению сделок; рациональные действия всех субъектов рынка и их стремления максимизировать ожидаемую выгоду; *все вышеперечисленные ответы верны. 7. Слабая форма эффективности рынка проявляется в отражении текущими рыночными ценами: не только изменение цен в прошлом, но также и всей остальной общедоступной информации; всей информации и общедоступной и доступной лишь отдельным лицам; *динамики цен предшествующих периодов; среди ответов отсутствует верный. 8. Суть концепции ассиметричности информации состоит в том что: *отдельные категории лиц могут владеть информацией, которая недоступна всем участникам рынка; любой участник финансового рынка владеет информацией которая доступна всем; финансовые институты ограничивают доступ к информации участникам финансовых рынков, не имеющим лицензию на соответствующей вид деятельности; на любом рынке имеются инсайдеры. 9. Категории агентских затрат *расходы на осуществление контроля за деятельностью менеджеров; *расходы на создание организационной структуры, ограничивающей возможность нежелательного поведения менеджеров; *альтернативные затраты, возникающие в тех случаях, когда условия, установленные акционерами, ограничивают действия менеджеров, противоречащих интересам владельцев; среди ответов верный отсутствует. 10. Механизмы, побуждающие менеджеров действовать в интересах акционеров: непосредственное вмешательство акционеров, угроза увольнения, угроза скупки контрольного пакета акций фирмы; *система стимулирования на основе показателя деятельности фирмы, непосредственное вмешательство акционеров, угроза увольнения, угроза скупки контрольного пакета акций фирмы; система стимулирования на основе показателя деятельности фирмы, непосредственное вмешательство акционеров, угроза увольнения; система стимулирования на основе показателя деятельности фирмы, непосредственное вмешательство акционеров, угроза скупки контрольного пакета акций фирмы. 11. Следствия применения концепции альтернативных затрат выгоды от осуществления проекта должны превышать не только затраты, но и упущенную выгоду от возможного иного использования ресурсов; одинаковые ресурсы, относимые к различным периодам времени имеют различную ценность; чем дальше в будущем ожидаются доходы, тем они менее ценны. *все варианты верны. 12. Суть концепции временной неограниченности функционирования хозяйствующего субъекта состоит в: *предприятие однажды возникнув, должно существовать вечно; предприятие не может существовать вечно; предприятие однажды возникнув, должно стремится к вечному существованию; предприятие однажды возникнув, должно стремится к повышению доходов своих участников и за счет этого будет существовать вечно. Тема 3. Стоимость денег во времени. 1. Наращение – это: *процесс увеличения капитала за счет присоединения процентов; базисный темп роста; отношение наращенной суммы к первоначальной сумме долга; движение денежного потока от настоящего к будущему. 2. Точный процент – это: капитализация процента; коммерческий процент; *расчет процентов, исходя из продолжительности года в 365 или 366 дней; расчет процентов с точным числом дней финансовой операции. 3. Французская практика начисления процентов: обыкновенный процент с приближенным числом дней финансовой операции; *обыкновенный процент с точным числом дней финансовой операции; точный процент с точным числом дней финансовой операции; точный процент с приближенным числом дней финансовой операции. 4. Германская практика начисления процентов: *обыкновенный процент с приближенным числом дней финансовой операции; обыкновенный процент с точным числом дней финансовой операции; точный процент с точным числом дней финансовой операции; точный процент с приближенным числом дней финансовой операции. 5. Английская практика начисления процентов: обыкновенный процент с приближенным числом дней финансовой операции; обыкновенный процент с точным числом дней финансовой операции; *точный процент с точным числом дней финансовой операции; точный процент с приближенным числом дней финансовой операции. 6. Срок финансовой операции по схеме простых процентов определяется по формуле: n = I / (PV • i) n = [(FV - PV) / (FV • t)] i *t = [(FV - PV) / (PV • i)] T n = [(FV - PV) / (FV • t)] T 7. Если в условиях финансовой операции отсутствует простая процентная ставка, то: этого не может быть; *ее можно определить по формуле i = [(FV - PV) / (PV • t)]•T ее невозможно определить ее можно определить по формуле i = Σ процентных чисел / дивизор 8. Начисление по схеме сложных процентов предпочтительнее: при краткосрочных финансовых операциях; при сроке финансовой операции в один год; *при долгосрочных финансовых операциях; во всех вышеперечисленных случаях. 9. Эффективная ставка процентов: не отражает эффективности финансовой операции; *измеряет реальный относительный доход; отражает эффект финансовой операции; зависит от количества начислений и величины первоначальной суммы. 10. Формула сложных процентов с использованием переменных процентных ставок: *FV = PV(1 + i1) n1 (1 + i2) n2 … (1 + ik) nk FV = PV(1 + nkik) FV = PV(1 + n1i1 • n2i2 • … • nkik) nk FV = PV(1 + in)(1 + i) 11. Если в условиях финансовой операции отсутствует ставка сложных процентов, то: ее определить нельзя; *i = (FV / PV)1/n - 1 i = ln(FV / PV) / ln(1 + n) i = lim(1 + j / m)m i = (1 + j / m)m - 1 12. Банковский учет – это учет по: *учетной ставке; процентной ставке; ставке рефинансирования; ставке дисконтирования. 13. Дисконтирование по простой учетной ставке осуществляется по формуле: PV = FV(1 - d) n PV = FV(1 - d) -n PV = FV(1 - nd) *PV = FV(1 + nd) -1 14. Какой вид дисконтирования выгоднее для векселедержателя: *математическое дисконтирование; банковский учет; декурсивное дисконтирование; разница отсутствует. 15. Вечная рента - это: рента, подлежащая безусловной выплате; рента с выплатой в начале периода; *рента с бесконечным числом членов; рента с неравными членами. 16. Текущая стоимость аннуитета постнумерандо определяется по формуле: * 17. Для оценки бессрочного аннуитета не имеет смысла определение: современной величины аннуитета; *наращенной величины аннуитета; члена ренты. все перечисленные величины должны быть известна. 18. Уровень инфляции показывает: *во сколько раз выросли цены; во сколько раз цены снизились; на сколько процентов цены возросли; не имеет отношение к изменению цен. 19. Расчет уровня инфляции за период осуществляется: по простым процентам; *по сложным процентам; по смешанному методу; ни один из перечисленных методов не подходит. 20. Реальная доходность финансовой операции определяется: *с использованием реальной ставки процентов; с использованием номинальной ставки процентов; с использованием эффективной ставки; с использованием нормы дисконта. Лекция 4. Теории формирования портфеля ценных бумаг 1.Цели портфельного инвестирования: получение ожидаемой доходности при минимально допустимом риске; сохранение и приумножение капитала; получение максимальной доходности при заданном уровне риска; *все варианты верны. 2. Для оценки доходности и риска портфеля ценных бумаг используют: *среднеарифметическую простую и среднеквадратическое отклонение; *математическое ожидание и стандартное отклонение; медиану и среднеквадратическое отклонение; средне арифметическую взвешенную и среднеквадратическое отклонение. 3. Технический анализ ценной бумаги – это оценка финансового инструмента на основе: ожидаемых поступлений; использования современной техники; *его цены на рынке в недалеком прошлом и экстраполяции этой цены в будущее; *все ответы верны. 4. Доходности отдельной ценной бумаги портфеля являются случайными величинами и подчинены закону: *Гаусса; Баумоля; Миллера; Орра. 5. Риск это *возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности; *это событие, которое может произойти или не произойти; *категория, связанная с преодолением неопределённости, когда имеется возможность оценить вероятность достижения намеченной цели; среди ответов отсутствует верный. 6. Риск по ценной бумаге может быть рассчитан по формуле: * нужная формула отсутствует. 7. Положительная ковариацияозначает, что в движении доходности двух ценных бумаг имеющаяся тенденция изменяться в *одних и тех же направлениях; в разных направлениях; взаимосвязь отсутствует; данный показатель не применяется для определения взаимосвязи между ценными бумагами. 8. Портфели, обеспечивающие наиболее высокую среднюю доходность при любой заданной степени риска или наименьший риск при любой заданной доходности называются не эффективными; *эффективными; безрисковыми; диверсифицированными. 9. Родоначальником портфельной теории принято считать: У.Шарп; *Г. Марковец; М.Милер Ф. Модельяни 10. К исходным положениям теории Г. Марковеца следует отнести: *рынок ценных бумаг эффективен; дисперсия случайных ошибок для каждой ценной бумаги постоянна; *выбор конкретного портфеля инвестором, зависит от его оценки соотношения “доходность - риск”. для каждой конкретной ценной бумаги отсутствует корреляция между наблюдаемыми в течение N лет величинами случайных ошибок. 11. Фактор "бета" более полезен при объяснении колебаний в доходности: портфеля; *ценной бумаги; фондового индекса; все перечисленные ответы верны. 12. Значение фактора "бета", равное 2, свидетельствует о вдвое: меньшей интенсивности колебаний доходности портфеля в одном направлении с рынком; *большей интенсивности колебаний доходности портфеля в одном направлении с рынком; большей интенсивности колебаний доходности портфеля в направлении, противоположном движению рынка; меньшей интенсивности колебаний доходности портфеля в направлении, противоположном движению рынка. 13. Компенсировать неудачи одних ценных бумаг за счет повышения доходности других могут: *отрицательно коррелированные вложения; положительные коррелированные вложения; вложения с нулевой ковариацией; вложения с положительной ковариацией. 14. Согласно современной портфельной теории максимальный эффект диверсификации достигается посредством объединения в портфеле: положительно коррелированных вложений; *отрицательно коррелированных вложений; вложений, корреляция которых стремится к нулю; ценных бумаг организаций различных отраслей. 15. Способ описания предпочтений инвестора к возможному риску полностью или частично потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны доход называется _______________. Ответ: карта кривых безразличия 16. Формула индексной модели У. Шарпа имеет следующий вид: *   17. Установите очередность этапов для построения границы эффективных портфелей в модели У. Шарпа: 1) Выбор n ценных бумаг, из которых формируется портфель, и определение исторического промежутка в N шагов расчета, за который будут наблюдаться значения доходности каждой ценной бумаги 2) Вычисление рыночных доходностей по рыночному индексу 3) Определение величины «беты» и «альфы» 4) Вычисление дисперсии ошибок регрессионной модели 5) Подстановка, полученных значений в уравнения 18. Уравнение линии рынка капитала выглядит следующим образом: *   Тема 5. Теории поведения инвесторов в зависимости от объема дивидендов 1. К теориям поведения инвесторов в зависимости от объема дивидендов относят: теорию налоговых асимметрий; теорию клиентуры; сигнальную теорию; * все вышеперечисленные ответы верны. 2. Дивидендная политика – это: *часть финансовой стратегии предприятия, направленная на оптимизацию пропорций между потребляемой и реинвестируемой долями прибыли с целью увеличения его рыночной стоимости и благосостояния собственников; *политика общества с ограниченной ответственностью в области распределения полученной прибыли; часть прибыли, распределяемая между собственниками в соответствии с количеством приобретенных акций; политика по распределению чистой прибыли между собственниками в соответствии с количеством приобретенных акций; 3. Целевой коэффициент дивидендных выплат определяется как: *доля чистой прибыли, подлежащая выплате акционерам. отношение чистой прибыли к выручке от реализации; отношение чистой прибыли к затратам на производство и реализацию; доля инвестированных средств в развитие бизнеса. 4. Теорию иррелевантности дивидендов разработали М. Гордон и Д. Линтнср; *Ф. Модильяни и М.Миллер; Р. Литценбергер и К. Рамасвами; А. Смит и Д.Рикардо. 5. Суть теории иррелевантности дивидендов состоит в том, что *избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли; каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она ''очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском; эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников; выплаты дивидендов могут служить сигналами о будущей прибыли предприятия и его истинной стоимости. 6. Суть теории предпочтения дивидендных выплат состоит в том, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли; * каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она ''очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском; эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников; выплаты дивидендов могут служить сигналами о будущей прибыли предприятия и его истинной стоимости. 7. В соответствии с теорией клиентуры предпочтения акционеров: *текущий доход и реинвестирование; текущий доход и немедленное потребление; реинвестирование и максимизация доходности; все вышеперечисленные ответы верны. 8. Аргументом в пользу теории минимизации дивидендов может служить следующее утверждение: *если акции держатся пожизненно, то налоги на капитальный доход вообще не уплачиваются; каждый доллар полученных дивидендов лишает акционеров будущих дивидендов на эквивалентную в дисконтированном масштабе величину каждый доллар, выплаченный сегодня в виде дивидендов, уменьшает сумму нераспределенной прибыли, которая может быть инвестирована в новые активы все перечисленные ответы верны. 9. Модель агентских отношений предполагает: *увеличение дивидендных выплат является одним из способов снижения агентских издержек, поскольку сокращает денежные потоки предприятия и снижает возможности менеджмента осуществлять чрезмерное инвестирование в неприбыльные проекты; выплаты дивидендов могут служить сигналами о будущей прибыли предприятия и его истинной стоимости; эффективность дивидендной политики определяется критерием минимизации агентских издержек по текущим и предстоящим доходам собственников; все вышеперечисленные ответы верны. 10. Выбор проводимой дивидендной политики определяется: *максимизацией совокупного богатства акционеров; *обеспечением достаточного объема собственных ресурсов для осуществления расширенного воспроизводства; минимизацией операционного риска организации; максимизацией прибыли от реализации. Тема 6. Модели оценки финансовых активов и бизнеса 1. К финансовым активам относят: * монетарное золото, * специальные права заимствования, * ценные бумаги, дебиторскую задолженность 2. Облигация продана с дисконтом, если: *цена, уплаченная за облигацию ниже номинала; цена, уплаченная за облигацию ниже выше; размер цены не может повлиять на дисконт; облигация никогда не может быть продана с дисконтом. 3. Курс продажи облигации определяется по формуле *К = (N + НКД) / 100 К = (N - НКД) / 100 К = N / НКД К = НКД / N 4. Текущая стоимость облигации может определятся по формуле * PV = CF / r * PV = CF / (r-q) Y= CF/P 5. Модель нулевого роста оцени акций выглядит следующим образом: * PV =D0/r 6. Капитализированная доходность акций определяется по формуле * 7. К недостаткам прямого метода прогнозирования денежных потоков относят то, что он: * он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств организации; не позволяет сделать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам; не устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период; не показывает где конкретно овеществлена прибыль организации 8. Оценка бизнеса методом дисконтированного денежного потока осуществляется для определения: * потенциального объема дохода, приносимого бизнесом; его реальной рыночной цены; курса ценных бумаг на фондовой бирже; связанных с созданием аналогичного бизнеса. 9. К достоинствам косвенного метода прогнозирования денежных потоков относят то что он: * показывает взаимосвязи между разными видами деятельности организации; * устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале организации за отчетный период. показывает основные источники притока и направления оттока денежных средств; позволяет делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам. Тема 7. Теории структуры капитала 1. Блага, использование которых позволяет увеличивать производство будущих благ называются *капиталом; основным средством; добавочной стоимостью; правильный ответ отсутствует. 2. По мнению К. Маркса капитал это - совокупность товаров, имущества, активов, используемых для получения прибыли; это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; это приносящие доход денежные средства и средства производства; *стоимость, приносящая прибавочную стоимость. 3. Средневзвешенная стоимость капитала определяется по формуле * 4. Графически механизм формирования предельной стоимости капитала выглядит 5. Уровень стоимости каждой новой единицы капитала, дополнительно привлекаемой организацией называется *предельной стоимостью капитала; средневзвешенной стоимостью капитала; стоимостью заемного капитала; стоимостью привлеченного капитала. 6. Структура капитала оказывает непосредственное влияние на: *формирование рыночной стоимости организации; размер получаемых акционером дивидендов на акцию; * желание банка выдать кредит; Г) все вышеперечисленные элементы. 7. К концепциям формирования структуры капитала относят: *традиционалистскую; временной ценности; *индифферентности; риска и доходности. 8. Положение о возможной оптимизации структуры капитала путем учета разной стоимости отдельных его составных частей положено в основу концепции: *традиционалистская концепция; концепция индифферентности; компромиссная концепция; концепция противоречия интересов. 9. Концепция индифферентности структуры капитала разработана * Ф. Модильяни и М. Миллером; М. Миллером и X. Де-Анжело; Р. Масюлисом, Дж. Уорнером; М. Гордоном и М. Дженсеном. 10. Положение о различии интересов и уровня информированности собственников, инвесторов, кредиторов и менеджеров в процессе управления эффективностью его использования, выравнивание которых вызывает увеличение стоимости отдельных его элементов положено в основу концепции традиционалистской; индифферентности; компромиссной; *противоречия интересов. |