Реферат. ВИттте. Титульный лист рейтинговой работы Факультет экономики и финансов

Скачать 88.7 Kb. Скачать 88.7 Kb.

|

|

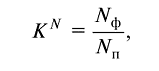

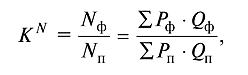

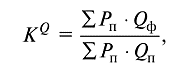

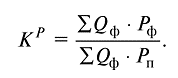

Титульный лист рейтинговой работы  Факультет экономики и финансов Кафедра ______________________________________________________ Направление подготовки/Специальность ___________________________ Рейтинговая работа по дисциплине ____________________________________________________ Задание/вариант № _________________________________________ Тема* ______________________________________________________________ Выполнена обучающимся _________________________ (№ группы, фамилия, имя, отчество) Преподаватель ____________________________________________________ (фамилия, имя, отчество) * при наличии Москва – 202 __ г. Задание 1. Коэффициент выполнения контрактных обязательств (KN) определяется итоговым показателем, отражающим отношение стоимости фактической выручки к стоимости контрактных обязательств. Такой показатель можно исчислить по формуле  где Nф — стоимость фактической выручки отчетного периода; Nп —стоимость выручки, которую организация планировала получить от выполнения контрактных обязательств. Учитывая, что стоимость контрактных обязательств, т.е. выручка от их выполнения, представляет собой произведение физического объема экспорта на цену, коэффициент выполнения контрактных обязательств можно представить в следующем виде:  где Qп — физический объем контрактных обязательств по экспорту, установленный при подписании контракта, ед.; Qф — фактический физический объем экспорта за отчетный период, ед.; Pn — цены, установленные при подписании контракта (базовые); Рф — фактически сложившиеся цены. Чтобы определить влияние на величину выручки от экспорта отклонений физического объема выполненных обязательств от принятых, нужно исчислить по базовым контрактным ценам как объем принятых обязательств, так и объем фактического экспорта:  где КQ — коэффициент выполнения обязательств по физическому объему. Чтобы определить степень влияния отклонений в ценах, фактический объем экспорта за отчетный период оценивается по базовым контрактным ценам и по фактическим ценам реализации. Вычислив отношение стоимости фактического экспорта по фактическим ценам к его стоимости, исчисленной по базисным контрактным ценам, получим коэффициент изменения цен (КP)  Общее изменение составит  Влияние факторов физического объема и цен в количественном выражении достигается расчетом разницы числителя и знаменателя в соответствующих формулах. Сравнивая стоимость фактического экспорта по базовым контрактным ценам и стоимость контрактных обязательств, рассчитанных также по базовым контрактным ценам, выявляем абсолютную сумму отклонений в выполнении контрактных обязательств за счет изменения физического объема экспорта: Путем сопоставления двух величин — фактического экспорта по фактическим ценам и фактического экспорта по базовым контрактным ценам выявляется абсолютная сумма отклонений в выполнении контрактных обязательств за счет изменения цен: Общая сумма абсолютных отклонений выручки составит: Информация о выполнении контрактных обязательств и динамике экспорта продукции, млн. руб

Степень (коэффициент) выполнения контрактных обязательств составила:  Коэффициент выполнения обязательств по физическому объему:  =1,1914 или 119,14% =1,1914 или 119,14%Коэффициент изменения цен:  Общее изменение коэффициента составило  Абсолютная сумма невыполненных обязательств в стоимостном выражении:  Абсолютная сумма отклонений за счет уменьшения объема экспорта: ∑ Pп*Qф-∑Pп*Qп= [(622*289) + (718*213)] – [(622*270) + (718*155)]= -53462 долл. Абсолютная сумма отклонений за счет изменения цен: ∑ Qф*Рф-∑Qф*Рп = [(289*600) + (213*750)] – [(289*622) + (213*718)]=458 долл. Таким образом, обязательства экспортера в стоимостном выражении составили 273 290 долл., а выполнены были в сумме 279 230 долл., невыполнение обязательств в размере 53 462 долл, было вызвано уменьшением количества экспортируемой продукции. Задание 2. Влияние изменения курса рубля к иностранной валюте измеряется методом цепных подстановок в мультипликативной модели следующего вида: где Nруб — рублевый эквивалент экспортной выручки; Nдолл — долларовый эквивалент экспортной выручки; Кв — среднегодовой обменный курс рубля к доллару.

Экспортная выручка в рублевом выражении в соответствии с заключенными контрактами должна была составить:  Фактически выручка составила  Негативное влияние оказало снижение общего объема договорных обязательств в долларовом выражении:  Позитивное влияние оказало повышение валютного курса:  Таким образом, повышение курса рубля к доллару с 68,9 руб. за 1 долл, (на момент подписания контракта) до 75,2 руб. за 1 долл, (на момент выполнения контракта) обеспечило рост фактической рублевой выручки от экспорта. Необходимо отметить также, что при повышении курса рубля к иностранной валюте произошло увеличение коэффициента выполнения контрактных обязательств, который составил 109,1%. Задание 3. Методика анализа прибыли при проведении экспортных операций имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. В этом случае прибыль определяется как разность между валовым доходом и издержками обращения. Валовой доход, в свою очередь, представляет собой разность между выручкой от реализации и стоимостью экспортируемой продукции. При наличии раздельного учета переменных и постоянных расходов проводится маржинальный анализ прибыли. Факторная модель прибыли примет  где Уипер — уровень переменных расходов, % к выручке; Ипост — постоянные расходы. Данные для факторного анализа прибыли

Данные для факторного анализа прибыли

Оценка влияния роста выручки: ∆П(N)= ∆N(Увд0-Уипер0)/100 = ∆N*Умд0/100= 41137*31,22/100= 12842,9 млн.руб. Оценка влияния уровня валового дохода: ∆П(Уипер)= -(N1-Уипер)/100 = 599995*(-5.15)/100= -30899,74 Оценка влияния переменных расходов: ∆П(Уипер)= -(N1-Уипер)/100 = -(599995*0,01)/100= -59,99 Влияние постоянных расходов (принимается в размере абсолютного отклонения с обратным знаком): -5354 млн.руб. По результатам факторного анализа прибыли видно, что влияние выручки на прибыль, составившее 12842,9 млн руб., уменьшает отрицательное влияние остальных факторов. Совокупное влияние факторов на изменение прибыли: ∆П= +12842,9-30899,74-5354-59,99 = -23470,83 Задание 4 Для выполнения данного задания необходимо найти бухгалтерскую (финансовую) отчетность требуемой организации и произвести расчет синтетического показателя по 5-тифакторной Z-модели Альтмана, используемой в основном для производственных предприятий, чьи акции торгуются на бирже. Формула пятифакторной модели Альтмана такая: Z= 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + X5

Примечание: Нераспределенная прибыл в формуле = Чистая прибыль, Операционная прибыль в формуле = Прибыль до налогообложения =EBIT Рыночная стоимость акций = рыночная стоимость акционерного капитала компании =Рыночная капитализация = MVE Оценка по пятифакторной модели Альтмана Если Z>2,9 – зона финансовой устойчивости («зеленая» зона). Если 1,8 Если Z<1,8 – зона финансового риска («красная» зона). Вероятность прогноза этой модели на горизонте одного года — 95 %, двух лет — 83 %. Недостаток модели: модель можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

Как видно, пятифакторная модель указывает на то, что предприятие кредитоспособно. Попробуем разобраться – за счет каких показателей мы получили разные результаты. Для этого отбросим критерий рыночной цены акций и используем модель для частных компаний:

Здесь Z за 2020 год находится в серой зоне (зоне неопределенности). Таким образом, риск банкротства значительно уменьшается за счет рыночной стоимости акций. Основная литература Баранова, И.В. Теория экономического анализа : учебное пособие : [16+] / И.В. Баранова, М.А. Власенко, Н.Н. Овчинникова ; общ. ред. И.В. Баранова ; Новосибирский государственный технический университет. – Новосибирск : Новосибирский государственный технический университет, 2019. – 170 с. : ил., табл. – Режим доступа: по подписке. – URL: https://biblioclub.ru/index.php?page=book&id=574631 Неяскина, Е.В. Экономический анализ деятельности организации: учебник для академического бакалавриата : [16+] / Е.В. Неяскина, О.В. Хлыстова. – Изд. 2-е, перераб. и доп. – Москва ; Берлин : Директ-Медиа, 2020. – 360 с. : ил., табл. – Режим доступа: по подписке. – URL: https://biblioclub.ru/index.php?page=book&id=576202 https://finmozg.ru/finan_/index.html?page=forma/index.php Дополнительная литература Елкина, О.С. Учет, анализ и аудит внешнеэкономической деятельности : учебно-методическое пособие : [16+] / О.С. Елкина ; Омский государственный университет им. Ф. М. Достоевского. – Омск : Омский государственный университет им. Ф.М. Достоевского, 2012. – 232 с. : ил. – Режим доступа: по подписке. – URL: https://biblioclub.ru/index.php?page=book&id=575767 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||