Критическая инфраструктура Турции. Турция (тур. Trkiye), официально Турецкая Республика

Скачать 470.25 Kb. Скачать 470.25 Kb.

|

|

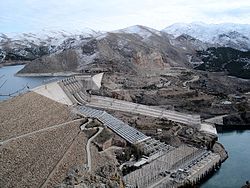

Ту́рция (тур. Türkiye), официально Туре́цкая Респу́блика (тур. Türkiye Cumhuriyeti) — государство, расположенное главным образом в Юго-Западной Азиии частично (около 3 % территории, 20 % населения) — в Южной Европе (Восточная Фракия). Население — 79,4 млн чел. (2016 год), площадь территории — 783 562 км² (занимает 18-е место в мире по численности населения и 36-е по территории). Государственный язык — турецкий. Граничит на востоке с Грузией, Арменией, Азербайджаном (15-километровый участок границы с Нахичеванской Автономной Республикой, которая не граничит с остальной частью Азербайджана) и Ираном; на юге — с Ираком и Сирией; на западе — с Грецией и Болгарией. Страну омывают четыре моря: Чёрное, Средиземное, Эгейское и Мраморное. Современная Турция образовалась в 1923 году в результате раздела Османской империи после её поражения в Первой мировой войне и последовавшей национально-освободительной войны турецкого народа, упразднения монархии и превращения территории с преобладанием турецкого этноса в турецкое национальное государство. Прежде чем стать центром Османской империи, этот регион на протяжении истории составлял значительную часть древних государств: Армении, Византии, Грузии (Колхиды и Иберии), Персии, Рима и т.д. Индустриальная страна с динамично развивающейся экономикой. Объём ВВП по паритету покупательной способности (ППС) на душу населения — 19 610 долларов в год (2014). В 2014 году ВВП Турции по номиналу составил 806 млрд долл.; ВВП по ППС — 1508 млрд долл.; объём ВВП по номиналу на душу населения — 10 482 доллара в год. Научный сектор. Сове́т по научно-техни́ческим иссле́дованиям Ту́рции (тур. Türkiye Bilimsel ve Teknolojik Araştırma Kurumu, TÜBİTAK) — турецкая организация, ответственная за проведение научно-исследовательских и опытно-конструкторских работ национального уровня. Штаб-квартира TÜBİTAK находится в Анкаре. Совет работает в тесном взаимодействии с крупнейшими университетами и научно-исследовательскими центрами Турции. Учреждение совета[править | править код] В 1960 году президент Турции Джемаль Гюрсель созвал научный совет для нужд Министерства обороны (одновременно с другим научным юридическим советом, который помог составить новую конституцию Турецкой республики), позднее президент на его основе постановил основать Совет по научно-техническим исследованиям, занимающийся более широким кругом задач и имеющий обязанность давать консультации правительству при составлении планов и проведении политики. Затем, 24 июля 1963 года прошёл билль «278», в котором согласно пятилетнему плану развития страны учреждался Совет и устанавливались его обязанности. Непосредственно учреждением Совета занимался назначенный президентом Гюрселем турецкий учёный Джахит Арф вместе с группой других учёных, включая профессора Эрдала Инёню.[1] 26 декабря 1963 года Джахит Арф стал первым председателем Совета. Проекты совета[править | править код] Одним из масштабных проектов совета является «Генеральный план развития информационной инфраструктуры Турции».[2] Советом издаётся «Turkish Journal of Medical Sciences» (с 2016 года электронный, входит в PubMed с 2014 года). Промышленность Турции Промышленность Турции — один из ведущих секторов турецкой экономики. По числу занятых и доле в общем экспорте ключевую роль играет производство текстиля и готовой одежды. Продолжают сохранять важное значение первичная переработка продукции сельского хозяйства и пищевая промышленность. Увеличивается значение машиностроения (особенно автомобилестроения) и химической промышленности. В последние два десятилетия благодаря широкой программе приватизации существенно сократилось присутствие государственного капитала в промышленности, а общая либерализация экономики привлекла в промышленный сектор иностранный капитал и передовые зарубежные технологии. Зарубежные компании привлекают, прежде всего, ёмкость быстрорастущего турецкого рынка, некоторые сектора которого остаются ещё далёкими от насыщения и имеют большой потенциал, хороший инвестиционный климат, высококвалифицированная и относительно недорогая рабочая сила, а также близость к соседним рынкам, особенно европейскому, привлекательным с точки зрения экспорта. Однако, во многих секторах промышленности Турции продолжают доминировать мелкие и средние (часто семейные) компании, сохраняется большая зависимость от импортных комплектующих и технологий, а также слабое развитие собственной научно-исследовательской и опытно-конструкторской базы. Также сохраняется региональная диспропорция в развитии промышленности и продолжает увеличиваться отставание восточной Турции от западной, особенно от развитых промышленных районов вокруг Стамбула, Измита и Измира Энергетика  Теплоэлектростанция в иле Зонгулдак Энергетика является ключевой отраслью промышленности Турции, от состояния которой зависит дальнейшее экономическое развитие всей страны. В 2000-х годах энергетический сектор прошёл этапы роста потребления и производства, либерализации, приватизации и частных инвестиций, что значительно повысило его конкурентоспособность (особенно после приватизации дистрибьюторских и частично гидро- и тепловых производственных активов). Установленные мощности электростанций выросли с 23,3 ГВт в 1998 году до 44,8 ГВт в 2009 году (34 % мощностей приходилось на газовые электростанции, 33 % — на гидроэлектростанции, 24 % — на угольные электростанции). В 2008 году потребление энергии достигло 102 млн т в нефтяном эквиваленте или 1420 кг на душу населения (периоды спадов потребления энергии пришлись на периоды экономических кризисов 2000—2001 и 2008—2009 годов)[49][56][57][58][59]. В 2010 году Турция произвела 201,2 млрд кВт⋅ч электроэнергии, заняв по этому показателю 22 место в мире, и экспортировала свыше 1,9 млрд кВт⋅ч (41-е место в мире)[60]. В 2012 году производство электроэнергии в стране достигло 239 млрд кВт⋅ч, установленные мощности электростанций составили 57 ГВт (около 44 % мощностей приходилось на газовые электростанции, 35 % — на гидроэлектростанции)[61][62]. Крупнейшими производителями электроэнергии являются компании Elektrik Üretim[en] (EÜAŞ или Electricity Generation Company), ENKA Power, Aksa Enerji, Iskenderun Enerji, Cengiz Holding[en], Ciner Energy and Mining Group[en], Baymina Enerji, Zorlu Enerji[en], GAMA Enerji[en], Trakya Elektrik и Çalık Enerji. Вследствие приватизации электростанций и значительных частных инвестиций (как турецких, так и иностранных) доля государственного сектора в производстве электроэнергии уменьшилась с 84 % в 1984 году до 53 % в 2009 году. В ходе либерализации энергетики на турецкий рынок вышли такие мировые гиганты, как немецкие E.ON, RWE и EnBW, французские Électricité de France и GDF Suez, норвежский Statkraft[en], австрийские OMV и Verbund, чешский ČEZ Group[en], американский Cogentrix Energy, канадский Manitoba Hydro[en], японские Kansai Electric Power и Sumitomo Corporation[49]. Теплоэнергетика[править | править код] По состоянию на 2009 год мощности теплоэлектростанций составляли более 65 % мощностей всех электростанций Турции[60]. Среди теплоэлектростанций преобладают газовые (работающие на импортном газе) и угольные (работают на турецком буром угле), доля электростанций, работающих на нефти и мазуте, постоянно сокращается. Elektrik Üretim контролирует угольные электростанции в Эльбистане, Зонгулдаке, Орханели, Кангале, Соме и Ятагане, нефтяные электростанции в Стамбуле и Хопе, газовые электростанции в Стамбуле, Бурсе, Люлебургазе и Алиаге, геотермальную электростанцию в Денизли[63]. ENKA Power контролирует газовые электростанции в Измире, Гебзе и Адапазары[64], Aksa Enerji — газовые электростанции в Хаккяри и Мардине, биогазовую электростанцию в Бурсе[65], Iskenderun Enerji — угольную электростанцию в Юмурталыке[66], Ciner Energy and Mining Group — угольные электростанции в Наллыхане и Силопи[67]. Гидроэнергетика[править | править код]  ГЭС Кебан в иле Элязыг В 2008 году мощности турецкой гидроэнергетики превышали 14 ГВт (без учёта нескольких крупных проектов, находившихся на стадии строительства), в 2012 году ГЭС страны произвели 165 млрд кВт⋅ч электроэнергии. К числу крупнейших гидроэлектростанций, принадлежащих Elektrik Üretim, относятся плотина Ататюрка(Шанлыурфа), плотина Каракая (Диярбакыр), плотина Кебан[en] (Элязыг) и плотина Алтынкая[en] (Самсун). Всего по состоянию на 2012 год компания управляла 84 гидроэлектростанциями[59][61][68]. Другие возобновляемые виды энергии[править | править код] С 2005 года власти начали активно поддерживать возобновляемую энергетику (были введены специальные тарифы и стимулы для инвесторов, обеспечен приоритетный доступ к сети). Благодаря этому в последние годы в Турции значительные средства были инвестированы в парки солнечной и ветровой энергии, а также в геотермальные и биотопливные энергетические мощности. Однако, несмотря на это, доля альтернативных источников энергии не превышала 1 % от мощности всех электростанций. По состоянию на конец 2008 года 0,9 % мощностей всех электростанций приходилось на ветрогенераторы и 0,1 % — на геотермальные станции (в то время как 66 % мощностей приходилось на теплоэлектростанции и 33 % — на гидроэлектростанции). Большая часть ветрогенераторов установлена на побережье Эгейского и Мраморного морей и принадлежит небольшим частным операторам, а большинство геотермальных станций расположено в Эгейском регионе (хотя Турция входит в пятёрку мировых лидеров по потенциалу геотермических ресурсов, она использует лишь 3 % своих возможностей)[56][59][69]. К концу 2012 года мощность турецкой ветроэнергетики составила 2312 МВт (при этом 506 МВт прибавились за 2012 год). На Мраморноморский регион пришлось почти 924 МВт мощностей ветрогенераторов, на Эгейский — 875 МВт, на Средиземноморский — 384 МВт. В пятёрку крупнейших игроков на рынке ветроэнергетики входят Demirer Holding, Bilgin Energy, Polat Energy, EnerjiSa и Aksa Energy[69]. Солнечная энергетика, несмотря на свой большой потенциал, развита слабо и ограничивается плоскими солнечными коллекторами для нагрева воды. Фотогальванические солнечные батареи используются в маяках и при освещении шоссе (в 2009 году их общая мощность составляла 5 МВт)[59]. Атомная энергетика[править | править код] По состоянию на 2013 год Турция реализовывала два проекта в сфере атомной энергетики — АЭС Аккую (Мерсин) с помощью России и АЭС Синоп (Синоп) с помощью Франции и Японии[70][71]. Химическая промышленность[править | править код] Химический сектор является одним из самых современных и быстрорастущих секторов турецкой промышленности. В 2002 году в химической промышленности (без нефтепереработки и нефтехимии) работало около 45 тыс. человек и более 1 тыс. предприятий (в том же году сектор произвёл продукции на 9,4 млрд долл. и экспортировал на 1,7 млрд). В 2009 году в турецком химическом секторе работало уже более 81,5 тыс. человек и около 4 тыс. компаний, экспорт достиг 6,3 млрд долл. (или 6,2 % от общего экспорта). Главными рынками сбыта турецкой химической продукции являются Ирак, Россия, Германия, Азербайджан, Италия, Иран, Китай, Ливия, Румыния, Египет, Украина, США, Великобритания, Болгария, Грузия, Испания, Казахстан и Франция. Частный турецкий капитал преобладает в сфере производства мыла, моющих средств, полиролей, парфюмерии, красок и лаков, фармацевтических препаратов, пластмасс, пестицидов и другой агрохимической продукции, химических волокон (в 2002 году 84 % всего химического производства приходилось на частный сектор). Сильное присутствие иностранного капитала наблюдается в сфере производства косметики, моющих средств и резиновых изделий (в 2009 году в Турции насчитывалось свыше 300 химических компаний с иностранным капиталом, 13 % всех иностранных инвестиций размещалось в химическом секторе)[3][46][47][48]. В 2005 году важнейшими секторами химической промышленности Турции являлись основные химикаты — 37,6 % (продукты нефтехимии, пластмассы и синтетическая резина, химволокна, удобрения и промышленные газы), фармацевтика — 26 %, специальные и тонкие химикаты — 24,4 % (краски, лаки, покрытия, агрохимикаты), бытовая химия — 12 % (парфюмерия, косметика, мыло и моющие средства). По состоянию на 2010 год в десятку крупнейших турецких химических компаний входили Petkim Petrokimya (Алиага), Gübre Fabrikaları (Стамбул), Soda Sanayii (Стамбул), Bagfaş (Стамбул), Marshall Boya ve Vernik (Диловасы), Alkim Alkali Kimya (Стамбул), Advansa Sasa Polyester (Адана), Dyo Boya Fabrikalari[en] (Измир), Hektaş (Гебзе) и ÇBS Holding. В структуре экспорта химикатов преобладают пластмассы (в том числе трубы), мыло, моющие средства, косметика и эфирные масла, средства личной гигиены, неорганические химикаты, лекарства, краски и лаки (в том числе текстильные и полиграфические)[46][47][48]. Нефтегазопереработка[править | править код] В 2002 году нефтеперерабатывающая отрасль произвела продукции на 12,2 млрд долл. и экспортировала на 670 млн долл. В секторе нефтепереработки доминируют компании Tüpraş[en] (заводы в Кырыккале, Измире, Измите и Батмане) и ATAŞ (завод в Мерсине). Tüpraş является совместным предприятием компаний Koç Holding и Royal Dutch Shell, а ATAŞ — компаний BP, Royal Dutch Shell и Türkpetrol. На газовом рынке лидируют операторы BOTAŞ[en] (дочерняя компания государственной нефтяной корпорации Türkiye Petrolleri Anonim Ortaklığı), Royal Dutch Shell, Bosphorus Gaz[en](совместное предприятие корпораций Газпром и Tur Enerji), Enerco Energy[en] (совместное предприятие корпораций Akfel Group и OMV) и Avrasya Gas. На розничном рынке нефтепродуктов лидируют компании OMV Petrol Ofisi[en] (дочерняя компания австрийской группы OMV), BP, Shell, ConocoPhillips и Лукойл. Основными поставщиками сырой нефти являются Саудовская Аравия, Иран, Ирак Россия, Азербайджан и Алжир, природного газа — Россия, Иран и Азербайджан (из-за нестабильной политической ситуации, военных конфликтов и различных эмбарго доля Ирака, Ирана, Сирии и Ливиипостоянно колеблется или сокращается)[3][49]. Нефтехимия и производство пластмасс[править | править код] В 2002 году нефтехимическая отрасль произвела продукции на 1,5 млрд долл. (термопласты, химические волокна и сырьё для их производства, ароматические соединения) и экспортировала на 600 млн долл. В 2009 году мощности нефтехимических предприятий достигли 2,9 млн т в год, что составляло примерно четверть внутреннего спроса. В нефтехимическом секторе лидирует компания Petkim Petrokimya, владеющая заводами в Кёрфезе и Алиаге (Измир)[50]. В 2007 году она была приватизирована альянсом компаний SOCAR и Turcas Energy. Среди других крупных производителей выделяются Tüpraş[en], Dow Chemical (завод в Диловасы)[51], BASF, Saint-Gobain, Astra Polymers, Advansa Sasa Polyester, Arkimya, Poliya[en] и Başer Kimya. В подсекторе химических волокон, который растёт параллельно с текстильной промышленностью, доминируют компании Aksa Akrilik Kimya[en] и Ak-Kim Kimya (обе входят в состав группы Akkok), Akteks Akrilik, Cam Elyaf, Yalova Elyaf, Advansa Sasa Polyester, Sönmez Filament, Sifaş Sentetik Iplik и Kordsa Global Endüstriyel. Турция является восьмым по величине в мире производителем химических волокон (производственные мощности в 2007 году достигали 1,2 млн т волокон ежегодно). В подсекторе производства пластиковых бутылок лидирует компания Advansa Sasa Polyester[3][18][21][46][47]. Производство удобрений и ядохимикатов[править | править код] В 2002 году производство химических удобрений составило 580 млн долл., а экспорт — 32 млн долл. В 2009 году мощности сектора химических удобрений равнялись 5,8 млн т в год. В секторе производства удобрений лидируют компании Gübre Fabrikaları, Bagfaş (завод в Бандырме), Gemlik Gübre, Tügsaş, Ege Gübre, Toros Gübre, Igsaş и Akdeniz Gübre, в секторе производства пестицидов — Hektaş[3][46]. Производство красок и лаков[править | править код] Лакокрасочная промышленность пережила бурный рост вслед за развитием строительного сектора, автомобильной, текстильной, кожевенной, полиграфической, мебельной и стекольно-керамической промышленности. В 2004 году экспорт красок (в том числе текстильных и полиграфических), лаков, герметиков, пигментов и синтетических дубильных веществ достиг 148 млн долл., в 2007 году — 356 млн (производственные мощности в 2009 году достигали 800 тыс. т в год, из 600 предприятий 20 считались крупными). Среди крупнейших предприятий сектора выделяются компании Betek Boya ve Kimya, Bayer, Dyo Boya Fabrikalari[en] (входит в группу Yasar Holding), Marshall Boya ve Vernik (завод в Диловасы, входит в голландскую группу AkzoNobel), Polisan Boya, Dow Chemical (завод в Диловасы), AkzoNobel Kemipol (завод в Измире), BASF, Kansai Paint, Clariant Chemicals[en] и ÇBS Holding (включая компании ÇBS Boya Kimya и ÇBS Printaş). Крупнейшими рынками сбыта продукции лакокрасочной промышленности являются Россия, Азербайджан, Румыния, Грузия и Украина[46][47][48][51][52]. Производство бытовой химии[править | править код] В 2009 году турецкие мощности по производству моющих средств достигли 1,3 млн т, а по производству мыла — 550 тыс. т. На рынке бытовой химии и средств ухода за домом (особенно в подсекторах моющих средств, средств личной гигиены и ухода за волосами) сильно присутствие международных гигантов — Unilever, Henkel Group, Procter & Gamble, L’Oréal, Colgate-Palmolive и Cognis[en]. Из турецких компаний выделяются Hayat Holding (включая заводы Hayat Kimya и Hayat Temizlik ve Sağlık в Башискеле) и Evyap (заводы в Стамбуле и Тузле). Большим экспортным потенциалом обладает производство «лаврового» (в Мерсине и Антакье) и «оливкового» мыла, розового масла (в Ыспарте), а также лаврового, тимьянового и лавандового масел, масла из душицы[46][47][53]. Производство соды, хрома и бора[править | править код] Турция занимает видное место на мировом рынке соды, химикатов хрома и бора, а также является второй по величине в Европе и шестой в мире по производству сульфата натрия. В подсекторе производства соды, хрома и дихромата натриядоминирует компания Soda Sanayii, входящая в состав группы Şişecam[en]. Другим крупнейшим игроком на рынке соды является компания Eti Soda, входящая в состав группы Ciner Holding[en] (она разрабатывает богатое месторождение троны в Бейпазары[en] возле Анкары). В 2009 году Турция, обладающая крупнейшими в мире запасами бора, экспортировала его на 435 млн долл. В подсекторе химикатов бора лидирует компания Eti Mine Enterprises (или Eti Maden), в подсекторе сульфата натрия — Alkim Alkali Kimya (завод в Дазкыры[en], ил Афьонкарахисар)[46][47][48]. Фармацевтика[править | править код] До начала 1950-х годов производство лекарств ограничивалось лабораториями и аптеками, но затем перешло на промышленную основу. В фармацевтической промышленности наблюдается сильная зависимость от импорта сырьевых компонентов и существенное присутствие международных корпораций. В 2002 году в отрасли работало более 21 тыс. человек (в 2009 году — около 25 тыс.), производство составило почти 2,4 млрд долл., экспорт готовых препаратов в том же году достиг почти 140 млн долл. (в 2004 году превысил 240 млн долл., в 2009 году — 428 млн долл., основные рынки — Германия, США и Швейцария). В 2009 году оборот фармацевтического сектора достиг 10 % оборота всей химической промышленности Турции, страна занимала 16-е место среди крупнейших производителей лекарств в мире. Главными центрами фармацевтической промышленности являются Стамбул, Коджаэли и Текирдаг[3][48][54]. В 2009 году в Турции насчитывалось 43 производителя фармацевтических препаратов, из которых 14 принадлежало международным корпорациям. Среди крупнейших производителей лекарств выделяются международные компании Novartis (включая завод Sandoz в Гебзе), Sanofi (включая Zentiva[en] / Eczacıbası, завод в Люлебургазе), Pfizer (завод в Стамбуле), Amgen (включая Mustafa Nevzat), GlaxoSmithKline, Bayer (заводы в Стамбуле и Гебзе), Baxter International[en], Actavis (включая Fako Ilaclari), Menarini Group (включая Ibrahim Ethem Ulagay, завод в Стамбуле), EastPharma (включая Deva Holding и Saba Ilac), Daiichi Sankyo, Recordati (включая Yeni Ilac), Ebew e Pharma (включая EBV Limited), Biofarma Pharmaceuticals, White Swan Corporation (включая Taymed Saglik Urunleri), а также турецкие компании Abdi Ibrahim, Bilim, Atabay, Afyon Alcaloids Factory (крупнейший в мире производитель морфия), Hektaş (ветеринарные препараты)[48][54][55]. Также в 2009 году 17,5 тыс. человек были заняты в секторе производства медицинских товаров и оборудования (особенно в подсекторах стоматологических материалов и оборудования, медицинской электроники и инструментов). Среди крупнейших производителей выделюятся турецкие компании Bicakcilar, Cagdas Elektronik Medikal, Detaysan, Sesinoks Paslanmaz и Tibset, а также международные корпорации GE Healthcare[en] (завод в Анкаре), Siemens (завод в Гебзе), Partners in Life Sciences (включая Betasan Bant) и Alvimedica[en] (включая Nemed Tibbi Urunler)[54]. Металлургия и металлообработка[править | править код]  Завод Erdemir в городе Карадениз Эрегли Турция является крупным производителем стального проката, а также имеет мощности по производству чугуна, алюминия и труб. В конце 1990-х годов в секторе чёрной металлургии лидировали металлургические комбинаты Erdemir (Карадениз Эрегли), İsdemir[en] (Искендерун) и Kardemir[en] (Карабюк), на которых работала почти половина занятых в сталелитейной отрасли (сейчас Erdemir и Isdemir находятся под контролем армейского пенсионного фонда OYAK[en]). Кроме того, в стране появилась сеть электрометаллургических мини-заводов, использующих в качестве сырья преимущественно импортный металлолом, на которых работало около четверти занятых в сталелитейной отрасли. Другую группу предприятий составляют небольшие прокатные и трубные заводы, производящие листы, арматуру, металлопрофиль, трубы и пружинную сталь, на которых работала оставшаяся четверть занятых в сталелитейной отрасли[3][81][82][83][84]. В 2002 году турецкая сталелитейная промышленность произвела 16,5 млн т продукции на 6,2 млрд долл. (в 1990 году — на 3,6 млрд) и экспортировала на 2,9 млрд долл. (в 1990 году — на 1,1 млрд). В том же году её доля в общем экспорте составляла более 7 %, в ВВП Турции — 0,8 %, в общей занятости — 0,2 % (число занятых в секторе сократилось с 44 тыс. в 1990 году до 27 тыс. в 2002 году). В 2002 году Турция занимала 13 место в мире по производству стали и 9 место в мире по экспорту стальной продукции (основные рынки сбыта — страны Евросоюза, Ближнего и Дальнего Востока)[3]. В 2006 году Турция импортировала свыше 11 млн т металлолома (в 2005 году — 13,3 млн т), внутренняя добыча железной руды составляла около 4 — 5 млн т, а импорт — около 5 млн т (основными поставщиками железной руды были Швеция, Бразилия, Россия и Австралия). В том же году страна произвела 23,3 млн т стали (более 70 % в общем объёме производства пришлось на электросталь), заняв по этому показателю 11 место в мире, и 5,9 млн т чугуна. В структуре выпускаемого в стране проката более 80 % приходилось на долю сортового (катанка, арматурная сталь, прутки), остальное — на листовой прокат и прокат из специальных сталей. В 2006 году производство сортового проката составляло 19,7 млн т, плоского проката — 3,1 млн т (с учётом проката из импортных слябов — 3,8 млн т), специальных и нержавеющих сталей — 466 тыс. т. В том же году Турция экспортировала 7 млн т сортового проката (из которых 6 млн т пришлось на арматурную сталь), основными рынками сбыта были ОАЭ, США, Испания, Португалия, Италия, Греция, Болгария, Великобритания и Ирландия[81]. В 2005 году на 16 электрометаллургических мини-заводах было произведено 71 % от общего объёма выплавки стали в стране, а на трёх заводах с полным металлургическим циклом — 29 % (в 2009 году работал уже 21 электросталеплавильный завод). В 2008 году Турция произвела 26,7 млн т стали (таким образом рост производства в отрасли по сравнению с 2000 годом составил 87 %). В 2009 году страна экспортировала 16 млн т стали, основными рынками сбыта были Египет, ОАЭ, Ирак, Ливия и Йемен. В 2011 году Турция произвела более 34 млн т стали (в том числе в электродуговых печах — 25,3 млн т и кислородно-конверторным способом — 8,8 млн т), экспорт стальной продукции составил 18,7 млн т, мощности по производству плоского проката выросли до 16 млн т в год. В том же году страна импортировала 21,4 млн т лома (из 30 млн т, потребляемых ежегодно). В 2012 году производство стали достигло почти 35,9 млн т. Крупные турецкие и иностранные инвестиции, направленные в сталелитейный сектор, позволили существенно модернизировать производство, повысить качество продукции, а также расширить экспортные поставки (потеснив производителей с Украины и из России). Основными внутренними потребителями турецкого проката являются строительный сектор, производители автомобилей, бытовой техники, упаковки и тары. Среди крупнейших электрометаллургических, прокатных и трубных предприятий выделяются MMK Metalurji[en] (Дёртъёл и Гебзе), Asil Çelik (Орхангази), Çebitaş (Алиага), Çolakoğlu Metalurji (Диловасы), İÇDAŞ Çelik (Бига), Assan Demir ve Sac (Тузла), Posco Assan (Аликяхья), Borçelik Çelik (Гемлик), Tezcan (Картепе), Ekinciler Demir ve Çelik (Искендерун), Tosyalı Holding (Искендерун и Османие), Yücel Boru ve Profil Endüstrisi (Гебзе и Дёртъёл), İzmir Demir Çelik (Фоча), Ege Çelik Endüstrisi (Алиага), Habaş Group (Алиага), Kaptan Demir Çelik (Мармара Эреглиси), Kroman Çelik (Дарыджа), Diler Demir Çelik (Диловасы)[81][82][83][84].  Завод Isdemir в городе Искендерун В 2002 году алюминиевая промышленность произвела продукции на 418 млн долл. и экспортировала на 256 млн долл., в 2009 году Турция произвела 676 тыс. т алюминиевых продуктов и изделий (включая различные профили, листы, фольгу, провода, вторичный и первичный алюминий) и экспортировала 385 тыс. т. Единственным производителем глинозёма и первичного алюминия является завод Eti Aluminyum (Сейдишехир в иле Конья), начавший работу в 1973 году и имеющий собственную гидроэлектростанцию. Также в стране работает множество средних и крупных фирм, производящих продукцию из турецкого и импортного первичного алюминия, например, Assan Aluminium (заводы в Тузле и Диловасы), Saray Aluminium (заводы в Стамбуле и Черкезкёе) и Teknik Aluminyum (завод в Манисе). Турция импортирует первичный алюминий из России, Норвегии, Германии, Таджикистана и Украины, а экспортирует алюминиевые изделия в Германию, Великобританию, Ирак, Болгарию и Францию. В 2002 году медная промышленность произвела продукции на 552 млн долл. и экспортировала на 121 млн долл., в 2008 году в стране было произведено почти 6,2 млн т медной руды (остальная была импортирована из Казахстана, России, Болгарии, Узбекистана и Чили), экспорт медной продукции составил 1,16 млрд долл. (в 2009 году — 597 млн долл.). Единственными производителями черновой меди являются Karadeniz Bakir İsletmeleri и Eti Bakir, владеющие собственной добычей медной руды и производством медного концентрата. Кроме того, в Турции работает несколько крупных и средних предприятий по производству электролитической меди и других продуктов из меди (проводов, катодов, профилей и фольги), например, Sarkuysan Elektrolitik Bakır (заводы в Гебзе и Дарыдже) и Er-Bakır Elektrolitik Bakır Mamülleri (завод в Денизли)[3][84][85]. Большое значение имеет литейный и металлообрабатывающий подсектор (особенно штамповка), в большинстве своём ориентированный на автомобильную промышленность, а также на нефтехимический и строительный сектора, производителей бытовой техники (в 2009 году в подсекторе работало более 950 компаний и около 25 тыс. человек). Крупнейшими штамповочными компаниями являются Parsan, Kanca El Aletleri, Çimsataş и Omtaş. В 2009 году Турция занимала 14 место в мире (1,4 % мирового производства) и 5 место в Европе в области литейного производства. В 2007 году страна произвела 1,3 млн т литейной продукции, но в 2009 году производство сократилось до 1 млн т. Крупнейшими литейными компаниями являются CMS Jant, Componenta Dokumculuk, Samsun Makine, Dokum Emaye Mamulleri(DEMISAS), Hayes Lemmerz İnci и Cevher Dokum. В 2008 году литейный и штамповочный сектор экспортировал продукции на 4,7 млрд долл. (63 % пришлось на изделия для автомобильной промышленности, 24 % — на изделия для промышленного оборудования), главными рынками сбыта были Германия, Италия, Франция, Великобритания и Россия[84]. В 2008 году Турция произвела 11,1 т золота, но её основные потребности покрываются за счёт импорта (более 200 т ежегодно). Страна занимает второе место в мире по производству золотых ювелирных изделий и пятое место в мире по потреблению золота[86].  Промышленность Турции, Турция Главные металлургические центры Турции Добывающая промышленность[править | править код]  Добыча мрамора в иле Анталья В Турции добываются различные виды сырья: бурый и каменный уголь, нефть, железная, хромовая, медная, свинцовая, цинковая и марганцевая руда, бокситы, бор, бораты, барит, сера, сурьма, магнезит, доломит, полевые шпаты, кальцит, трона, поваренная соль, золото, серебро, пемза, а также мрамор, травертин, гранит, песок, щебень, гипс, глина, асбест, бентонит и цеолиты. По состоянию на 2003 год доля горнодобывающей промышленности в ВВП Турции составляла 1,1 % (около 2,6 млрд долл. в денежном исчислении), в 2009 году — 1,5 %. Главными производителями бурого угля, который в основном используется в энергетике, являются государственные компании Turkish Coal Enterprises (TKİ) и Electricity Production Cooperation, а каменного угля — Turkish Hard Coal Enterprises (TTK). Основным районом добычи TKİ является Кахраманмараш, а TTK — Зонгулдак. Добычу нефти контролируют государственная компания Türkiye Petrolleri Anonim Ortaklığı / Turkish Petroleum Corporation (около 70 %) и англо-голландская Royal Dutch Shell (около 30 %), однако внутренняя добыча нефти и газа покрывает потребности страны лишь на 3 %, делая её крупным импортёром энергоносителей[3][49][74][86][87]. Единственным производителем и экспортёром бора является государственная компания Eti Mine Enterprises (Eti Maden). В сфере добычи и обработки мрамора, травертина, гранита и других камней преобладают небольшие частные компании (в 2009 году в секторе работало 1,5 тыс. карьеров, 2 тыс. фабрик, 9 тыс. мастерских и около 300 тыс. занятых). В области добычи магнезита и хромитов также доминируют небольшие частные компании (крупнейшим переработчиком и экспортёром магнезита является компания Kutahya Magnesite, крупнейшими переработчиками и экспортёрами хромитов — компании Eti Krom и Eti Elektrometalurji). Небольшая добыча железной и медной руды не покрывает внутренний спрос промышленности и Турция импортирует эти виды сырья. Добычей и первичной обработкой медной руды занимаются компании Eti Bakir, Karadeniz Bakir Isletmeleri и Cayeli Bakir Isletmeleri, железной руды — Erdemir, добычей золота — Tuprag Metal Madencilik, Eldorado Gold[en], Frontier Development Group, Odyssey Resources и Anatolia Minerals Group, добычей и обработкой бокситов — Eti Aluminyum[3][49][74][86]. В 2002 году экспорт продукции турецкой горнодобывающей промышленности составил 387 млн долл. (в 1990 году — 326 млн), при этом импорт сырья (включая нефть, природный газ, коксующийся уголь, железную руду и фосфаты) достиг почти 7,2 млрд долл. (в 1990 году — более 4,1 млрд). В 2002 году в стране было добыто 49,6 млн т бурого угля, 3,3 млн т каменного угля, 3,4 млн т железной руды, 3 млн т магнезита, 2,9 млн т медной руды, 2,2 млн т бора, более 300 тыс. т хромитов и почти 560 тыс. кубических метров мрамора. В том же году Турция экспортировала 2,1 млн т полевых шпатов, 400 тыс. т бора, 266 тыс. т магнезита, 265 тыс. т хромитов, 210 тыс. т медной руды и более 800 тыс. кубических метров мрамора[3]. В 2009 году оборот горнодобывающей промышленности составлял 9,2 млрд долл. (в 2002 году — 1,9 млрд, в 2008 году — 10,2 млрд), что позволило стране занять 28 место в мире по этому показателю, а экспорт — 2,45 млрд долл. (в 2008 году — 3,2 млрд). Основными товарными группами экспорта были мрамор и другие природные камни (около 50 %), а также медная руда (12 %), хромиты (11 %), полевой шпат (4 %), бор (4 %) и пемза. Главными рынками сбыта для турецкой горнодобывающей промышленности были Китай, США, Италия, Индия и Великобритания. По состоянию на 2010 год Турция обладала 2,5 % мировых запасов промышленных полезных ископаемых, в том числе 72 % бора, более 50 % перлита, 33 % мрамора, 20 % бентонита и 10 % полевых шпатов[86]. В 2008 году в стране было добыто 6,8 млн т полевых шпатов, 5,1 млн т хромитов, 5 млн т бора, 4,7 млн т железной руды, 3,4 млн т пемзы, 370 тыс. т гранита, более 2,2 млн м³ мрамора и 760 тыс. м³ травертина. Турция занимает первое место в мире по производству полевых шпатов и пемзы, входит в десятку ведущих мировых производителей обработанного камня, каменных блоков и хромитов (занимает второе место в мире по экспорту хромитов). Благодаря либерализации, приватизации и предоставлению стимулов в сектор пришли международные инвесторы — Taiyuan Iron & Steel Group, Odien Asset Management, SCR Sibelco, Eldorado Gold, Alamos Gold, Amcol International и Halcor[86]. |