Курсовая работа. Учет и анализ расчетов по платежам в бюджет классификация налоговых платежей

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

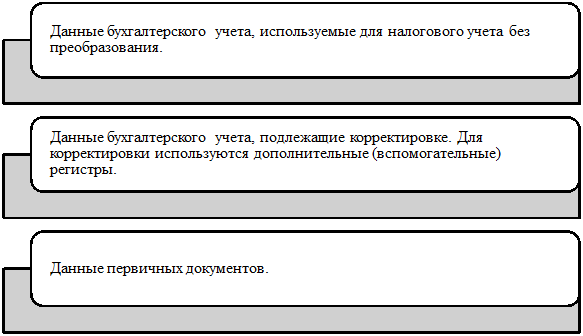

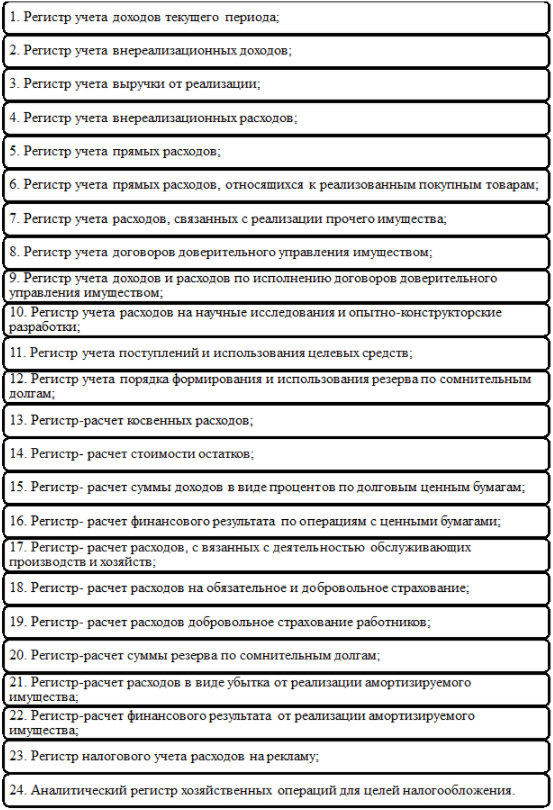

1 2 В Ульяновском государственном университете с целью обнаружения и устранения недостатков в сфере ведения налоговых регистров, предполагается внедрение ряда рекомендаций. Данные регистры будут служить для учета реквизитов, предусмотренных статьёй 314 Налогового кодекса. Для того, чтобы их сформировать в бюджетном учреждении необходимо использовать три основных источника информации, они будут приведены на рисунке 13.  Рисунок 13 – Источники информации При этом для Ульяновского государственного университета, рекомендуется использование ряда дополнительных таблиц, которые будут составляться по результатам обработки первичной информации по различным подразделениям. К дополнительным таблицам подготавливаются инструкции по их заполнению. Для УлГУ рекомендуется ведение следующих регистров, для учета налогов по результатам деятельности (рисунок 14).  Рисунок 14 – Регистры для учета налогов Таким образом, рекомендуется создать данные регистры и внести изменения в учетную политику в сфере налогообложения. Проанализировав деятельность УлГУ, можно сделать вывод, что рекомендуется как можно скорее создание регистров для учета оплаты труда и затрат на отпуск сотрудников, а также регистра для учета расходов на текущий и капитальный ремонт. Также стоит отметить, ряд других предложений по совершенствованию, например, внутреннего финансового контроля в Ульяновском государственном университете в сфере налогообложения. Для начала организовать регулярное повышение уровня квалификации работников, это можно осуществить с помощью обучения в учебно-методическом центре при Налоговой организации. Для УлГУ рекомендуется заключения контракта о налоговом обслуживании, это поможет решить ряд вопросов связанных с данной сферой, при составлении бухгалтерской отчетности. Внутренний финансовый контроль и обучение снизят процент ошибок при расчёте налогооблагаемой базы. Но между тем при проведении аудита деятельности УлГУ существенных нарушений не было выявлено, что говорит о высоком профессионализме группы бухгалтеров, которые работают в данном университете уже несколько лет. Также стоит отметить, что налоговый учёт ведётся в соответствии с Налоговым Кодексом и не нарушает его статей. Также рекомендуется ведение раздельного учета НДС с использованием программного продукта «1С-Бухгалтерия 8». В заключении по данной главе, необходимо отметить, что рассматривая налоговый учет в целом в организации УлГУ, бухгалтера могут минимизировать налоги, но только при соблюдении Налогового кодекса РФ. Также стоит учитывать, что мероприятия по снижению налогооблагаемой базы не должен идти вразрез с Трудовым кодексом. Заключение В результате проведенного исследования были рассмотрены принципы бухгалтерского учета в области расчета по налогам, рассмотрены основная классификация налогов. Также отмечено, что налог является обязательным платежом для всех организаций, вне зависимости от организационной формы, от типа бюджетирования и т.д. Налоги необходимы для обеспечения бюджета государства, которые играют важную роль при формировании благосостояния населения. И как следствие бухгалтерский учет налоговых обязательств организаций перед государством является необходимым инструментом, в случае допущения ошибки в таком виде расчетов происходит финансовая потеря организации. Расчет налогов и сборов организации представляет собой отражение задолженности организации перед государством, которая возникает при ведении хозяйственной деятельности. Основными документами по учету расчетов с бюджетом являются: декларация по налогам и сборам, карточка НДФЛ, справка о доходах, журнал операций. Для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемых организацией предназначен счет 0 303 00 "Расчеты по платежам в бюджеты". Аналитический учет по счету ведется по видам платежей в бюджеты. Во второй главе курсовой работы было рассмотрено ведение учетной политики в сфере налогообложения, на примере Ульяновского государственного университета. При рассмотрении учётной политики университета было выявлено, что применяется метод начисления при признании доходов и расходов для целей налогообложения. Также в учреждении производится раздельный учет доходов и расходов. При исчислении НДС применять метод начисления по выполнению работ и услуг. Также стоит отметить, что в УлГУ ведется раздельный учет операций, облагаемых и не облагаемых НДС, это осуществляется с помощью субсчетов бухгалтерского учета к счету 0 40110 Для контроля правильности отражение и осуществления операций по расчетам по платежам в бюджеты проводится аудит и проверки налоговых инспекций. При рассмотрении учетной политики в сфере налогообложения для Ульяновского государственного университета были выделены следующие рекомендации: Во-первых, ведение раздельного учета НДС с использованием программного продукта «1С-Бухгалтерия 8»; Во-вторых, повышение уровня квалификации работников, с помощью обучения в учебно-методическом центре при Налоговой организации. В третьих, создание регистров для учета оплаты труда и затрат на отпуск сотрудников, а также регистра для учета расходов на ремонт и других. Также в заключении необходимо отметить, что при рассмотрении и анализе налогового учета в Ульяновского государственном университет, не наблюдается нарушений, деятельность осуществляется с соблюдением Налогового кодекса РФ и прочих нормативно-правовых актов. Список использованной литературы 1. Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ 2. Гражданский кодекс Российской Федерации (ГК РФ)30 ноября 1994 года N 51-ФЗ 3. Налоговый кодекс Российской Федерации (НК РФ) 31 июля 1998 года N 146-ФЗ 4. Федеральный закон "О некоммерческих организациях" от 12.01.1996 N 7-ФЗ 5. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ 6. Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" 7. Приказ Минфина РФ от 16 декабря 2010 г. N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" 8. Приказ Минфина России от 30 марта 2015 г. N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" 9. Приказ Минфина РФ от 25 марта 2011 г. N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" 10. Приказ Минфина России от 08.06.2018 N 132н (ред. от 30.12.2019) "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения" 11. Приказ Минфина России от 29 ноября 2017 г. N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления» 12. Приказ Федерального казначейства от 17 октября 2016 г. N 21н "О порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства" 13. Приказ Федерального архивного агентства от 20.12.2019 № 236 "Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения". 14. Приказ Минфина России от 31 декабря 2016 г. N 256н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора». 15. Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" 16. Приказ Минфина России от 30 декабря 2017 г. N 274н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Учетная политика, оценочные значения и ошибки" 17. Приказ Минфина России от 15 ноября 2019 г. N 181н "Об утверждении федерального стандарта бухгалтерского учета государственных финансов "Нематериальные активы" 4 Авилова Д.Ю. Учетная политика как инструмент налогового планирования / Д.Ю. Авилова // Современные наукоемкие технологии. —2014. — № 7. — С. 108—110. 5 Аксенов С.Л. Налоги и налогообложение [Электронный ресурс] / С.Л. Аксенов. — Электрон. дан. — Режим доступа: http://institutiones.com/download/books/2186-nalogi-nalogooblozhenie aksenov.html. 7 Бабаева З.Ш. Налоговый учет доходов и расходов, их отражение в учетной политике / З.Ш. Бабаева // Финансовая экономика. — 2014. — № 5. — С. 18—20. 8 Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: учебное пособие / Е.Г. Ефимова, Е.Б. Поспелова. — Москва: МИИР, 2014. 235 с. 9 Касьянова Г.Ю. Учетная политика: бухгалтерская и налоговая / Г.Ю. Касьянова. — Москва: АБАК, 2012. 202 с. 10 Кондраков Н.П. Учетная политика организаций в целях финансового, управленческого, налогового и бухгалтерского учета / Н.П. Кондраков. —Москва: Элит, 2015.— 190 с. 11 Кунявская Т.В. Учетная политика для налогового и бухгалтерского учета / Т.В. Кунявская, Е.А. Ильина // Управление финансами и развитие денежных и кредитных отношений в современных экономических системах. — 2013. № 1. — С. 189—195. 12 Ларина Л.П. Учетная политика для целей налогообложения / Л.П. Ларина // Бухгалтерский учет. — 2013. № 12. — С. 35—41. 16 Сорокин М.В. Учетная политика организации / М.В. Сорокин, И.С. Коваленко // Проблемы внедрения результатов инновационных разработок. — 2015. — № 1. — С. 227—229. 18 Черник Д.Г. Налоги: учебник для студентов вузов / Д.Г. Черник. — Москва: ЮНИТИ-ДАНА, 2012. 479 с. 19 Янков С.С. Сущность налогов [Электронный ресурс] / С.С Янков. — Электрон. дан. — Режим доступа: http://www.statetaxes.ru/staxs-177-1.html ПРИЛОЖЕНИЯ Приложение 1 Налоговая декларация по форме 3-НДФЛ на 2020 год.     1 2 |