Курсовая работа. Учет и анализ расчетов по платежам в бюджет классификация налоговых платежей

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

1 2 УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ БИЗНЕС - ФАКУЛЬТЕТ КАФЕДРА ЭКОНОМИЧЕСКОГО АНАЛИЗА И ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ КУРСОВАЯ РАБОТА На тему «Учет и анализ расчетов по платежам в бюджет: классификация налоговых платежей» Направление/специальность: Государственное и муниципальное управление Направление (профиль/специализация): Государственная и муниципальная служба Студентка 2 курса Группа: ГМУ-ВВз-19/1 Петруськина Кристина Олеговна ________________ ФИО полностью подпись Руководитель Айнуллова Дания Габдулхаметовна ________________ ФИО полностью подпись г. Ульяновск, 2021 г Содержание

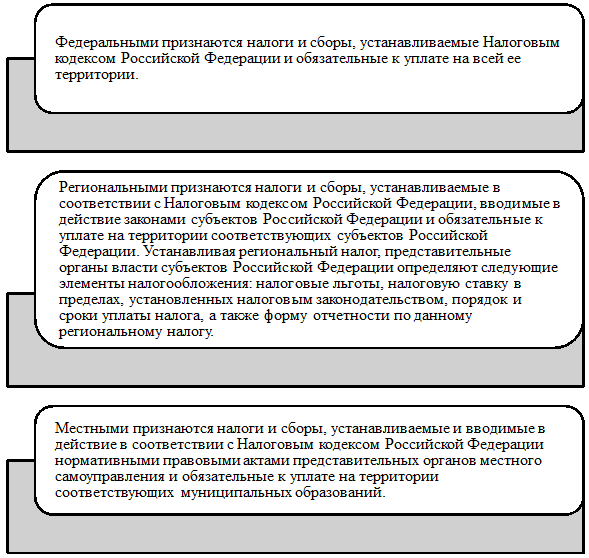

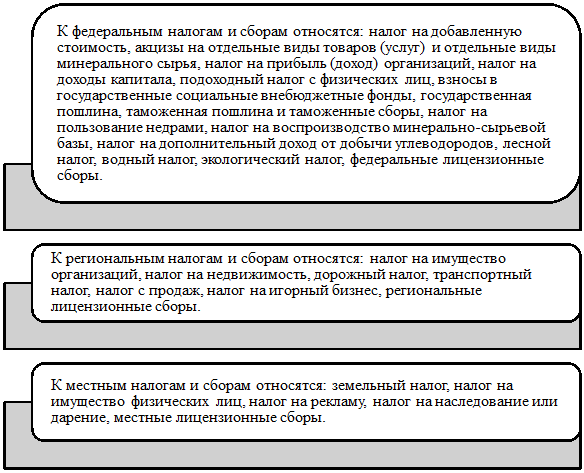

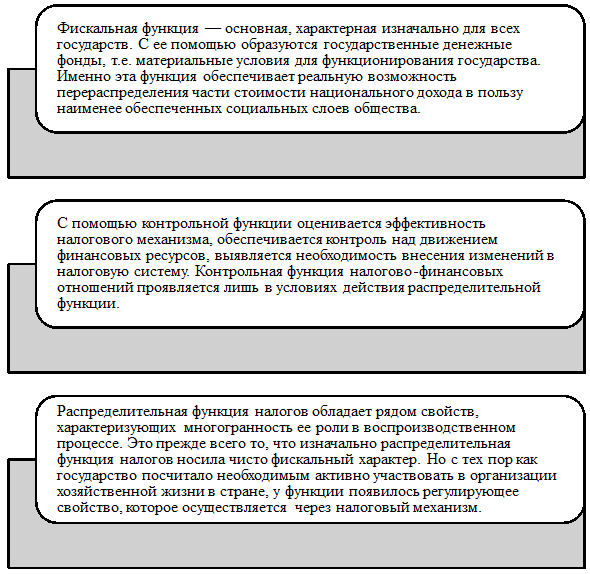

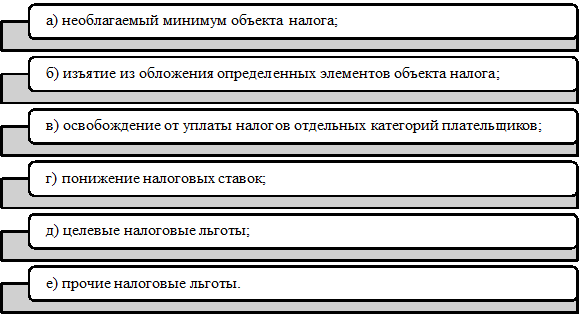

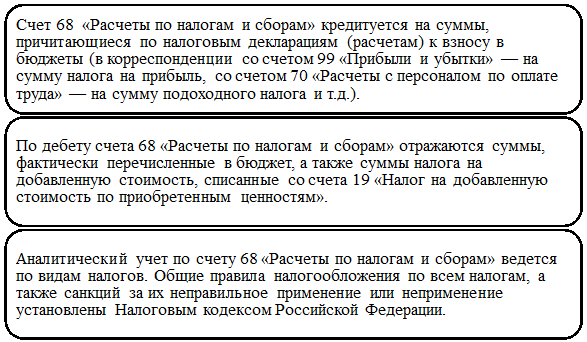

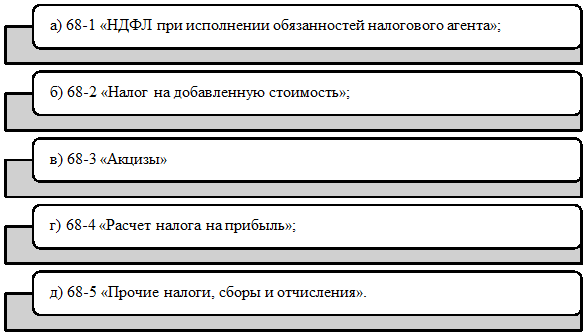

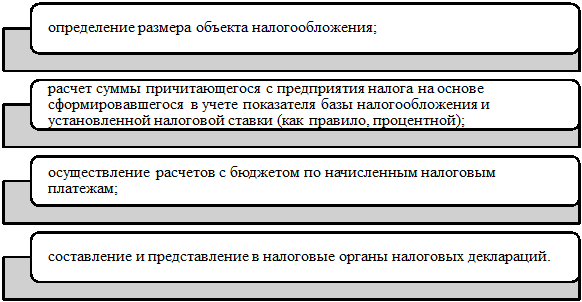

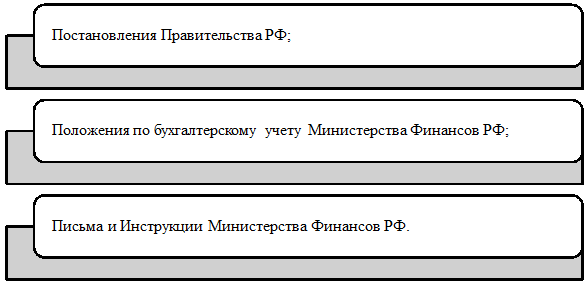

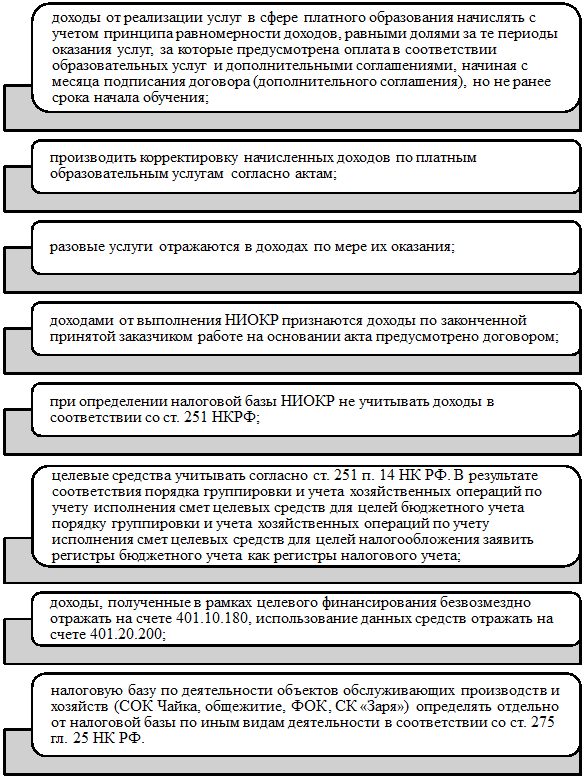

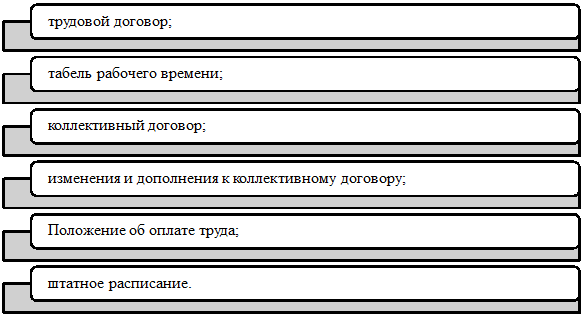

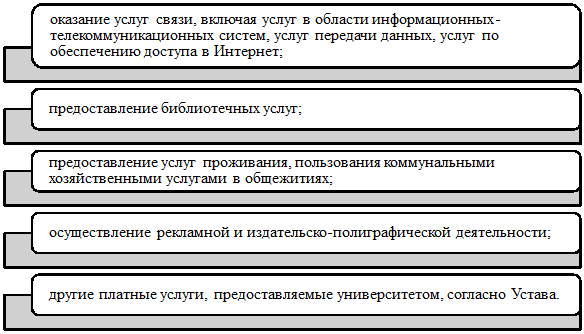

Введение Актуальность темы. Важное место занимают налоги, так как они среди всего сектора экономических рычагов играют главную роль при воздействии Правительства на экономику страны в целом. Налоговая система в условиях рыночной экономики в частности в её переходный период, является основой денежно-кредитного механизма государственного регулирования. При помощи налогов осуществляются взаимоотношения различных субъектов, таких как предпринимателей, различных фирм, банков, с государственными внебюджетными и бюджетными фондами. Также налоговый механизм, применяется для воздействия Правительства на динамику и структуру общественного воспроизводства, а также на скорость научно технического прогресса. Все организации вне зависимости от их формы перечисляют денежные средства во внебюджетные и бюджетные фонды. Бухгалтер должен рационально осуществлять выплаты и вести учёт данных расходов. Главная цель, которая была поставлена в работе — изучить теоретические и практические аспекты, особенности ведения бухгалтерского учета расчетов с бюджетом. Исходя из цели, можно обозначить задачи курсовой работы: а) охарактеризовать налоги и дать определения их функциям в налоговой системе государства; б) определить классификацию (виды) налогов и сборов в РФ, нормативно-правовые акты, регулирующие учет в данной сфере; в) рассмотреть методику ведения расчетов по налогам и сборам; г) рассмотреть практические аспекты ведения расчетов организации с бюджетом; д) сделать выводы и подвести итог курсовой работы. Объектом исследования в курсовой работе выступает учетная политика организации для целей налогообложения. Предмет данной курсовой работы представляет собой исследование учёта налогов и сборов на примере Ульяновского государственного университета. В основе данной курсовой работы были применены различные методы исследования, такие как экономико-статистические, сравнительно-правовой метод, конкретно-социологический и системный. Теоретическую базу данной курсовой работы составляют источники связанные с экономикой и системой налогообложения в работе были использованы труды следующих авторов: Аксёнова С.Н., Ефимов Е.Г., Лёшина Е.А., Якова С.С. Таким образом, при написании данной работы был осуществлён анализ нормативно-правовых актов Российской Федерации, в том числе Налогового кодекса, аналитических материалов Ульяновского государственного университета и соответствующей отечественной литературы. Работа включает в себя введение, 3 главы основной части, заключение и список использованных источников. Глава 1. Теоретические основы учета расчетов по налогам и сборам Понятие, сущность и классификация налогов и сборов Понятие «налог» формировалось на протяжении многих лет и основывается на разнообразных теориях из области налогообложения. Исследуя проблематику данной сферы, ученые всегда на первое место ставили проблему определения налога. Понимание налога включает в себя платеж, который носит обязательный характер и перечисляется в бюджеты различных уровней, на основании государственного принуждения, но при этом не иллюстрирует наказание или компенсацию [20]. На сегодняшний день в научной литературе можно найти многочисленные толкования данного понятия, при этом неизменным остается одно, что налог это все фиксированный и обязательный платеж. То есть любого рода безвозмездные выплаты, взносы и платежи, которые не являются обязательными, к налогу не относятся. Также стоит отметить, что обязанность по уплате налогов возникает у лиц, после заключения контрактов с самим государством или любыми органами государственной власти. К налогам можно также относить платежи в виде штрафов, санкций или другого рода выплат. С другой точки зрения, налоги это платежи, которые взимаются в определённом установленном законе порядке. Это связано с тем, что в современном обществе обязанности лиц по уплате налогов установлены законодательством стран. Однако включение в понятие слов «платежи, взимаемые в установленном законом порядке» вносят корректировки в понятие «налог» [15, с 69]. Налоги в бюджетные и внебюджетные фонды должны выплачивать не только физические, но также и юридические лица, как например, различного рода объединения, ассоциации и союзы, это установлено в Гражданском кодексе РФ. Налог можно охарактеризовать как комплексную категорию, так как он относится как к экономической, так и к финансовой и правовой системе. Это связано с тем, что в области налогообложения сконцентрирована вся совокупность любой национальной экономической формации и также в ней отражаются интересы стран вне зависимости от уровня их развития, от форм организации общества и государственного устройства. С точки зрения экономической теории налог представляет собой перераспределение созданного в обществе дохода. База для расчета налога – это национальный доход, который формируется при производстве продукции или оказании услуг и приносит определённый доход от реализации. Отношения в области налогообложения, это взаимоотношения между двумя субъектами, такими как государство и налогоплательщик. То есть платежи в различные фонды, это движение денежных средств, которое происходит от налогоплательщика к государству на безвозмездной основе и при этом, не нарушая нормативно-правовые акты страны, в частности Налоговый кодекс. С точки зрения финансов, налоги можно представить с позиции их функций, то есть распределительной и контрольной. Налоги предполагают формирование перераспределения, что иллюстрирует часть функционала, который определяют назначение финансов. В сфере налогообложения происходит столкновение различных интересов, таких как, государственных, коллективных и индивидуальных. В процессе создания оптимальной налоговой системы необходимо учитывать запросы различных субъектов и находить точку взаимного сочетания этих интересов, чтобы сгладить антагонизм между ними. Между тем налог можно отнести к правовой категории. Это связано с тем, что налоги отражают юридически формализованные отношения государства и налогоплательщиков в форме налогового законодательства. Основой сферы налогообложения выступают Налоговый кодекс и различные нормативно-правовые акты. Налог предполагает законодательное подкрепление и не имеет других путей его уплаты. Налог является связующим звеном во взаимоотношениях государства и налогоплательщика. Налогоплательщиком могут быть физические и юридические лица [17]. Выделяют множество различных классификационных признаков налога, по которым их можно разделить. Существует два основных вида налогов: прямые и косвенные. Первая группа налогов уплачивается с доходов или имущества в ходе приумножения материальных благ. В этом случае размер налоговых платежей можно с легкостью рассчитать, и он будет известен налогоплательщику. Основными практическими примерами являются: НДФЛ, транспортный налог, земельный налог и другие. Вторая группа налогов, является косвенными. Они закладываются в конечную цену, которая уплачивается потребителем [18, с 19]. В зависимости от полномочий государственного органа устанавливается размер и назначение налога. Таким образом, они делятся на отчисляемые в федеральный, региональный и местный бюджет [10]. Рассмотрим подробнее каждый из них, описание налогов приведено на рисунке 1.  Рисунок 1 – Содержание налогов по уровням бюджета Федеральные налоги являются необходимым инструментом, для регулирования деятельности предприятий и обеспечения государства и населения денежными средствами и необходимыми условиями для жизни. Региональные налоги используются на уровне края или области, для повышения его благосостояния и развития инфраструктуры. Местные налоги идут непосредственно для развития населенного пункта и развития его инфраструктуры и повышения благосостояния его жителей. Примеры налогов, представлены на рисунке 2.  Рисунок 2 – Примеры налогов Продолжая классификацию налогов можно отметить, что существуют налоги закрепленные и регулирующие. Закреплённые налоги поступают от физических и юридических лиц в бюджеты различного уровня, а также во внебюджетные фонды, регулирующие налоги выплачиваются одновременно в несколько бюджетов. Для регулирования деятельности компаний, применяется налог на прибыль, если же речь идет о физических лицах, то в этом случае можно говорить о НДФЛ. Денежные средства по таким налогам направляются в бюджеты субъектов входящих в состав Российской Федерации, величина их определена при утверждении бюджета каждого из субъектов федерации. Функции налогов и сборов в РФ Налоги представляют собой экономическую категорию, которая имеет свои отличительные функции, признаки и сущность. Функции налогов выражают их содержание и действе. Можно выделить три основополагающих функции налогов, которые приведены на рисунке 3 [13, c 11].  Рисунок 3 – Функции налогов Функции, перечисленные на рисунке 3, являются взаимосвязанными. Ни одна из них не может развиваться в ущерб другой. То есть это может быть выражено во взаимодополнении функций друг друга. Стоит отметить, что главной функцией налогов является появление денежных оборотов. При реализации данной функции правительство стремится преумножить свою базу денежных средств и ресурсов. Так, например, в период становления буржуазного общества налоги в основном имели фискальную функцию. Однако мировой опыт свидетельствует о том, что функции налогов меняются по мере развития государства. Фискальная и контрольная функция способствуют определению эффективности налогово-финансовых отношений и бюджетной политики. Существует также еще одна подфункция в сфере налогообложения. Ей является стимулирующая, она направлена на установление системы льгот, направлений снижения налоговой базы и процентов налогового бремени. Законом предусмотрены следующие виды льгот, они приведены на рисунке 4 [8, с 28].  Рисунок 4 – Виды льгот С развитием НТП имеют место быть инновационные затраты. Для этого существует инвестиционный налоговый кредит, он, как и обычный банковский кредит оформляется в письменном виде на основе платности и возвратности. Договорные отношения заключаются между организацией и непосредственным налоговым органом. Для осуществления воспроизводства необходимых для жизнедеятельности минерально-сырьевых ресурсов необходимы денежные поступления, которые формируются через налоги. При распределении денежных средств, учитывают их отраслевую принадлежность. Методические основы бухгалтерского учета расчетов по налогам и сборам Все налоги отражаются через бухгалтерский учет с аналитическими данными. Для расчета налогов и сборов и их отражения в бухгалтерском учете используется счет 68 «Расчеты по налогам и сборам». Необходимо учесть, что при проведении анализа используется бухгалтерский баланс, где в кредиторской задолженности при ее наличии отражается задолженность перед бюджетом. В обратном случае, если же величина налогов была выше, чем необходима, то она отражается по дебету. Рассматривая отчет о прибыли и убытках, можно отметить, что там отражается налог на прибыль. Он отражается на следующих счетах, приведённых на рисунке 5.  Рисунок 5 – Счет для отражения налогов и сборов К счету 68 могут быть открыты следующие субсчета, приведенные на рисунке 6 [3]:  Рисунок 6 – Субсчета к счету 68 Рассматривая субсчета счета 68 необходимо отметить, что у коммерческих предприятий существуют накопительные ведомости, которые отражают остатки на начало и на конец периода, обороты по данному счету по дебету и кредиту. Для того, чтобы определить величину налогов, предприятие использует нарастающий итог с начала года. Контокоррентные карточки определяют обороты сальдо размера оплаты и задолженности предприятия в в течении выбранного периода. Эти данные берутся из накопительной ведомости, благодаря данным карточкам, можно рассмотреть динамику начисления и оплаты по видам налогов. Они хранятся в картотеках предприятия и подлежат регистрации в реестре, для того чтобы их можно было быстро найти. Расчет по каждому виду налога ведется исходя из базы начисления и ставки процента. Аналитический учет 68 счета сверяется с синтетическим, обязательным условием которых является их равенство. В целях налогового учета объектами налогообложения признаются доходы, уменьшенные на величину расходов [7]. Доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств согласно ст.127 п.1 НК РФ. В соответствии с законодательством Российской Федерации налогообложение предприятий предполагает, следующие аспекты (рисунок 7) [14, с 39].  Рисунок 7 – Основные аспекты налогообложения Для регулирования бухгалтерского учета по расчетам с бюджетов налоговым обязательствам используются подзаконные нормативно-правовые акты, которые приведены на рисунке 8 [2].  Рисунок 8 – Документы для регулирования бухгалтерского учета На предприятии используется план счетов, который является основным документом при определении нужного счета. Подавляющее число показателей, составляющих базу налогообложения, в том числе главные из них — объем реализации продукции (товаров, услуг) и сумма полученной прибыли, отражаются в системном бухгалтерском учете предприятия. В соответствии с законодательством о бухгалтерском учете и отчетности в РФ (п. 64) отражаемые в отчетности суммы расчетов с налоговыми органами и внебюджетными фондами должны быть согласованными с ними и тождественными. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается. Глава 2. Порядок учета расчетов по налогам и сборам 2.1 Учетная политика для целей налогообложения Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Конец года — повод задуматься о том, соответствует ли применяемая организацией учетная политика налоговому законодательству с учетом поправок, а также целям и задачам бизнеса. Если нет, то самое время внести в нее соответствующие изменения. Составлять новую учетную политику каждый год не нужно. В налоговом учете работает принцип последовательности. Однажды принятая, она применяется до тех пор, пока в нее не будут внесены изменения. Для изменения учетной политики необходимо наличие одного из следующих обстоятельств (ст. 313 НК РФ) [1]: изменение применяемых методов учета, существенное изменение условий деятельности компании, изменение законодательства о налогах и сборах. В первом и втором случаях изменения в учетную политику принимаются с начала нового налогового периода. В последнем — не ранее момента вступления в силу изменений налогового законодательства. Таким образом, рассматривая учетную политику Ульяновского государственного университета для целей налогообложения, необходимо отметить, что ежегодно выпускается Приказ «Об утверждении учетной политики на отчетный год». В соответствии с данным документом и прочими нормативно-правовыми актами утверждается учетная политика и ее применение с 01 января 2021 года во все последующие отчетные периоды, с внесением в установленном порядке необходимых изменений и дополнений. Ответственность за организацию налогового учета в организации и соблюдение налогового законодательства несет руководитель, в частности ректор Ульяновского государственного университета и главный бухгалтер. Обязанность ведения налогового учета в организации возлагается на бухгалтерскую службу, возглавляемую главным бухгалтером [11]. Следует уточнить, ряд моментов, на которые делает упор при составлении учетной политики в Ульяновском государственном университете в сфере налогообложения. В целях налогообложения доходы и расходы УлГУ можно признавать либо методом начисления, либо кассовым методом. При рассмотрении учётной политики университета было выявлено, что применяется метод начисления при признании доходов и расходов для целей налогообложения. Учет налогов осуществляется в соответствии со статьями 271, 272 гл. 25 НК РФ. Доходы признают в отчетном (налоговом) периоде, в котором происходили фактические поступления денежных средств, а расходы — в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (ст. 272 НК РФ) [1]. В учреждении производится раздельный учет доходов и расходов, полученных в рамках целевого финансирования и за счет доходов от приносящей доход деятельности. Доходами для целей налогообложения от приносящей доход деятельности можно признавать доходы университета, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы в соответствии со статьями 249, 250, 271 гл. 25 НК РФ. Для признания доходов для целей налогообложения применять следующие правила, установленные в университете, они приведены на рисунке 9.  Рисунок 9 – Правила признания доходов в УлГУ для целей налогообложения Расходы, осуществленные в течение отчетного (налогового) периода в УлГУ, подразделяются на прямые и косвенные. К прямым расходам относятся материальные затраты, оплата труда персонала, работающего в университете, и начисленные на нее обязательные страховые взносы в ПФР, ФСС и ФФОМС, суммы начисленной амортизации по основным средствам и нематериальным активам [16]. В соответствии с данными учетной политики Ульяновского государственного университета, необходимо отметить, что расходы на оплату труда начисляются в соответствии со ст. 255 НК РФ. Основанием для начисления оплаты труда служат, следующие документы, представленные на рисунке 10.  Рисунок 10 – Основания для начисления оплаты труда Учет рабочего времени необходимо вести согласно инструкции по ведению табеля учета использования рабочего времени в структурных подразделениях. При заполнении табеля учета использования рабочего времени применяют способ регистрации различных случаев отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. Следующей статьей прямых затрат считаются материальные расходы. При определении размера материальных расходов при списании материальных запасов, используемых при оказании услуг, выполнении работ, для целей налогообложения в Ульяновском государственном университете применяется метод оценки по средней фактической стоимости. Основанием для отнесения на расходы являются акты о списании материальных запасов, израсходованных на изготовление продукции, работ, услуг, по установленной форме (ст. 254 НК РФ) и ведомости выдачи материальных ценностей на нужды учреждения. Заключительной статьей прямых затрат считаются амортизационные отчисления. Опираясь на данные учетной политики УлГУ необходимо отметить, что начисление амортизации в данном университете производится линейным методом для всех амортизационных групп в соответствии со ст. 259 НК РФ. Также в ней упоминается, что величину амортизации стоит относить на расходы для целей налогообложения прибыли. При этом установлено, что университет самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов. НК РФ не содержит прямых положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым, общехозяйственным или накладным. Механизм распределения затрат содержит экономически обоснованные показатели. В целях налога на добавленную стоимость в УлГУ объектами налогообложения признаются следующие операции, перечисленные в статье 146 НК РФ, по видам деятельности, приведённым на рисунке 11.  Рисунок 11 – Объекты налогообложения Ульяновского государственного университета При исчислении НДС применять метод начисления по выполнению работ и услуг. Акты выполненных работ составляют структурные подразделения университета, в которых оказываются услуги, выполняются работы и предоставляют в бухгалтерию не позднее 5 дней после оказания услуг, выполнения работ. Акты выполненных работ по оказанию услуг в иностранной валюте считать по курсу ЦБ РФ на дату составления. При оказании на сторону услуг столовой, оформлять счет-заказ с выделением НДС. Операции, не подлежащие налогообложению, перечисленные в статье 149 НК РФ. Виды деятельности, освобождаемые от налогообложения в УлГУ, приведены на рисунке 12.  Рисунок 12 – Виды деятельности университета не облагаемые НДС А теперь рассмотрим основные моменты учетной политики для целей налогообложения НДС. Учет налога на добавленную стоимость в Ульяновском государственном университете ведется на основании счетов-фактур, заполняемых в соответствии с законодательством, в хронологическом порядке регистрируемых в книге покупок, книге продаж и журнале выставленных счетов-фактур. Также стоит отметить, что в УлГУ ведется раздельный учет операций, облагаемых и не облагаемых НДС, это осуществляется с помощью субсчетов бухгалтерского учета к счету 401.10. В учетной политике в сфере налогообложения университета, также отмечается, что уплачивается транспортный налог. Объектом налогообложения считаются все транспортные средства, принадлежащие университету, зарегистрированы в установленном порядке в соответствии с законодательством РФ. Налоговой базой для исчисления транспортного налога является мощность двигателя в лошадиных силах. Ульяновский государственный университет выплачивает помимо упомянутых выше налогов, также налог на имущество, налог на землю, налог на негативное воздействие на окружающую среду и водный налог. Объектом налогообложения при исчислении имущественного налога университета считается недвижимое и движимое имущество учреждения, учитываемое в составе основных средств в соответствии с правилами бухгалтерского учета согласно Инструкциям по применению Единого плана счетов от 01.12.2010 № 157н и ведению бухгалтерского учета бюджетными учреждениями от 16.12.2010 № 174н. Уплачивается данный налог и авансовые платежи по налогу на имущество в региональный бюджет в порядке и сроки, предусмотренные ст. 383 гл.30 РФ. Таким образом, в данном параграфе была рассмотрена учетная политика для целей налогообложения Ульяновского государственного университета. В соответствии с гл. 34 НК РФ налогооблагаемая база формируется согласно ст. 421 гл. 34 НК РФ. Тарифы страховых взносов устанавливаются на основании статьи 425 НК РФ. Налоги исчисляются последним числом отчетного периода. 2.2 Анализ типовых хозяйственных операций по учету расчетов по налогам и сборам При исчислении НДС согласно статье 16 НК РФ, считается, что передача прав происходит на безвозмездной основе. В случае с некоммерческой организацией «Ульяновский государственный университет», НДС облагается объект передачи, которая в данном случае представлена в виде дополнительных услуг. В данном университете осуществляется закупка материалов для строительства нового объекта или ремонта объектов находящихся в эксплуатации. Рассмотрим все операции по бухгалтерскому учету расчетов по налогам и сборам (таблица 2.1). Учет НДС в УлГУ ведется счете 0 303 04 «Расчеты по налогу на добавленную стоимость". Таблица 2.1 - Виды операций по учету НДС за счет финансового обеспечения (код 2) от приносящей доход деятельности

Суммы входного НДС по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным с целью осуществления деятельности, не облагаемых НДС, в соответствии с учетной политикой в сфере налогообложения УлГУ стоит учитывать в их стоимости. Суммы входного НДС по товарам (работам, услугам, основным средствам и нематериальным активам), приобретенным для деятельности, облагаемой НДС, стоит отражать на счете 0 210.00. Трудовой кодекс РФ определяет количество рабочего времени в часах и также отдыха сотрудников в Ульяновском государственном университете. При этом стоит отметить, что каждая компания самостоятельно систему оплаты труда, а также различных поощрений за выполнение работ. Документ, в котором отражены эти сведения, называется штатным расписанием. Оно утверждается руководителем УлГУ. Когда в университет приходит новый сотрудник с ним заключается трудовой договор, который определяет права и обязанности сторон, а также режим труда и отдыха сотрудника, размер его оклада, количество рабочих дней, его должность, подразделение, лицо, которому он будет подчиняться, а также социальный пакет и возможные льготы для работника, исходя из штатного расписания. Статья 217 НК РФ гласит, существует часть доходов налогоплательщика, которые не облагаются налогом, в частности это командировочные и материальная помощь. Суммы, которые составляют налоговые вычеты, не отражаются на счетах бухгалтерского учета. Также каждый работник имеет право на выплату больничного, которая осуществляется в соответствии со стажем работы застрахованного лица, а также количества, которые он пробыл на больничном. Иными словами, это пособие по временной нетрудоспособности. Стоит отметить, что работодатель оплачивает не все дни больничного, а лишь первые три, далее оплата производится через ФСС. Заработная плата работников, граждан РФ, является объектом налогообложения по НДФЛ по ставке 13%. Для учета расчетов по налогу на доходы физических лиц, то есть работников Ульяновского государственного университета используется счет 0 303 01"Расчеты по налогу на доходы физических лиц". Рассмотрим операции по учету расчетов по налогу на доходы физических лиц. Таблица 2.2 - Расчеты по НДФЛ за счет финансового обеспечения (код 4) субсидия на выполнение госзадания

Любой экономический субъект, в том числе и Ульяновский государственный университет, является плательщиком налога на прибыль. Только те, которые работают по упрощенной системе налогообложения, следовательно в этом случае компания может избежать уплаты налога на прибыль. Анализируя данный вид налога, можно отметить, что объектом является прибыль, которая формируется через разность выручки от реализации дополнительных платных образовательных услуг и затрат, связанных с их оказанием. Налог на прибыль находится в числе самых главных источников пополнения доходной части государственного бюджета. Для отображения всех операций по налогу на прибыль к нему открывают счет 0 303 03 "Расчеты по налогу на прибыль организаций". Налог на прибыль Ульяновского государственного университета исчисляется по результатам отчетного периода (квартал, полугодие, 9 месяцев) оплачивается как квартальный авансовый платеж. Налог, исчисленный по итогам налогового периода (год), оплачивать с учетом ранее выплаченных авансовых платежей. Бухгалтерские проводки, используемые в Ульяновском государственном университете, для учета налога на прибыль представлены в таблице 2.3. Таблица 2.3 - Расчеты по налогу на прибыль

После оплаты налога на прибыль, денежные средства бухгалтер направляет на цели в соответствии с утвержденным планом ФХД университета. Стоит обратить внимание на следующие моменты при учете налогов в Ульяновском государственном университете: если при расчете в налоговом учете значение прибыли выше аналогичного показателя в бухгалтерском учете, то возникает вычитаемая разница, а значит, имеет место отложенный налоговый актив; если прибыль по бухгалтерскому учету больше налоговой, то возникает отложенное налоговое обязательство; в той ситуации, когда прибыль меньше в налоговом, а не в бухгалтерском учете, соответственно, и постоянная разница получается отрицательной. Возникает постоянный налоговый актив. Таким образом, объектом обложения НДС и налогом на прибыль являются доходы (прибыль) бюджетных учреждений от произведенных продаж, выполненных работ, оказанных услуг. Для отражения в бухгалтерском учете расчетов с бюджетом по НДС применяется счет 0 303 04 000 , а расчеты с бюджетом по налогу на прибыль отражаются с применением счета 0 303 03 000. 1 2 |