Учет влияния инфляции. Учёт инфляции при оценке инвестиционного проекта

Скачать 58.5 Kb. Скачать 58.5 Kb.

|

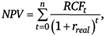

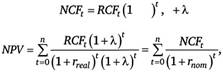

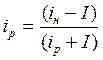

Учёт инфляции при оценке инвестиционного проектаИнфляция во многих случаях существенно влияет на величину эффективности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом, требующих значительной доли заемных средств, реализуемых с одновременным использованием нескольких валют. Помимо этого инфляция должна учитываться при исследовании влияния на реализуемость и эффективность проектов неопределенности и риска. Учет инфляции осуществляется с использованием: общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции; прогнозов валютного курса рубля; прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу; прогноза ставок налогов, пошлин, ставок рефинансирования Центрального банка РФ и других финансовых нормативов государственного регулирования. Влияние инфляции на показатели финансовой эффективности проекта обычно рассматривается в двух аспектах: - влияние на показатели проекта в натуральном выражении, когда инфляция приводит не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта; - влияние на показатели проекта в денежном выражении. Методы учета инфляции при оценке эффективности инвестиционного проекта: 1. Инфляционная коррекция денежных потоков; - проблема постоянных и текущих цен; - расчет в рублях и валюте. 2. Учет инфляционной премии в ставке дисконтирования. 3. Анализ чувствительности в условиях высокого уровня инфляции. Уравнение Фишера — уравнение, описывающее связь между темпом инфляции, номинальной и реальной ставками процента: где — номинальная ставка процента; — реальная ставка процента; — темп инфляции. Уравнение показывает, что номинальная ставка процента может измениться по двум причинам: - из-за изменений реальной ставки процента; - из-за темпа инфляции. Например, если субъект положил на банковский счёт сумму денег, приносящую 10 % годовых ежегодно, то номинальная ставка составит 10 %. При уровне инфляции 6 % реальная ставка составит только 4 %. При оценке инвестиций необходимо учитывать влияние инфляции. Это можно сделать путем корректировки на индекс инфляции либо будущих поступлений, либо коэффициента дисконтирования. Наиболее точной, но и более трудоемкой является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки сравниваемых проектов. Корректировка может осуществляться с использованием различных индексов, поскольку индекс цен на продукцию предприятия и потребляемое им сырье могут существенно отличаться от индекса инфляции. Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции. Для этого используется следующая формула (например, при расчете NPV):  где: I – индекс инфляции. При отсутствии инфляции NPV проекта рассчитывается следующим образом:  где Нетрудно заметить, что если при общем уровне инфляции  где Аналогичным образом можно скорректировать и другие показатели экономической эффективности инвестиций. В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция оценивается и учитывается в следующих случаях: 1) при корректировке наращенной стоимости денежных средств; 2) при формировании ставки процента с учетом инфляции, используемой для наращения и дисконтирования; 3) при формировании уровня доходов от инвестиций, учитывающих темпы инфляции. При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции принято использовать два основных понятия: номинальную и реальную ставку процента. Чем выше уровень инфляции, тем значительнее разница между номинальной (iн) и реальной (iр) процентной ставкой, так как:  Аналогично и денежные потоки от инвестиций можно представить как номинальные или как реальные. При этом необходимо иметь в виду, что если применяются реальные денежные потоки, ставка дисконтирования должна быть номинальной, и наоборот. При расчете реальной ставки процента может применяться модифицированная формула: где r (i) – норма дисконта с учетом инфляции, r – номинальная процентная ставка, i – уровень инфляции в год. В безынфляционной экономике реальная и номинальная процентные ставки совпадают; то же самое можно сказать о реальном и ожидаемом денежных потоках. Использование реальных ставок процента и расчет денежного потока в постоянных ценах не позволяют учесть структурную инфляцию, т.е. ситуацию, при которой рост цен на продукцию и рост затрат (цен на материалы) происходят разными темпами. Например, переменные затраты и постоянные накладные расходы будут возрастать со скоростью 6% в год, а амортизационные отчисления не подпадут под влияние инфляции. Или компания могла бы иметь долгосрочные трудовые договоры, которые вынуждали бы ее повышать заработную плату в соответствии с индексом потребительских цен, а сырье могло приобретаться по контракту с фиксированными ценами. Естественно, что в таких условиях следует осуществлять расчет денежного потока в текущих ценах. Осуществление инвестиций связано с вложением финансовых, материальных и других ресурсов, как правило, на значительный период времени. Поэтому инвестиции должны осуществляться с учетом возможных рисков и неопределенности. Инвестиционное решение называют рискованным, или неопределенным, если оно имеет несколько возможных исходов. Оценка риска во многом субъективна и зависит от умения менеджера оценивать ситуацию и принимать решения. Тем не менее, в мировой практике существует несколько методов измерения риска. |