Билет по бизнес-плану. Билет по бизнес-планированию. Удаев Жаргал нгк 181

Скачать 373.68 Kb. Скачать 373.68 Kb.

|

|

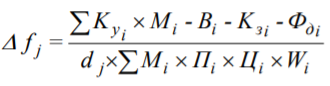

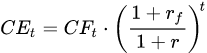

Выполнил: Удаев Жаргал НГК 18-1 1 вопрос. Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств. Источники финансирования подразделяются на собственные (внутренние) и заемные (внешние)  Особенности внешних источников финансирования: 1. Привлеченные инвестиции: инвестору интересны высокая прибыль и сама компания; инвестор может иметь (или не иметь) намерения когда-либо избавиться от инвестиции; доля собственности инвестора определяется из соотношения его инвестиций ко всему капиталу компании. 2. Заемные инвестиции: компания получает обязательство по контракту вернуть сумму займа; заем должен быть погашен в соответствии с условиями, на которых был получен; компания платит за полученный заем проценты; компания предоставляет необходимые и приемлемые для кредитора гарантии (возможно личное имущество собственников); если кредит не возвращается по согласованному графику, то кредитор может изъять гарантии; после возвращения суммы займа обязательства перед кредитором прекращаются. При реализации стратегии финансирования могут применяться в сочетании следующие финансовые инструменты, виды (схемы финансирования), предоставляющие средства из различных источников: продажа доли финансовому инвестору; продажа доли стратегическому инвестору; венчурное финансирование; публичное предложение ценных бумаг (IPO); закрытое (частное) размещение ценных бумаг; выход на западные финансовые рынки (депозитарные расписки); банковские кредиты, кредитные линии, ссуды; коммерческий (товарный) кредит; государственный кредит (инвестиционный налоговый кредит); облигационный заем; проектное финансирование; страхование экспортных операций; лизинг; франчайзинг; факторинг; форфейтинг; гранты и благотворительные взносы; соглашение об исследованиях и разработках; государственное финансирование; выпуск векселя; взаимозачет; бартер; другие. Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками (табл. 9.1). Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования. Принятая схема финансирования должна обеспечить: достаточный объем инвестиций для реализации инвестиционного проекта в целом и на каждом шаге расчетного периода; оптимизацию структуры источников финансирования инвестиций; снижение капитальных затрат и риска инвестиционного проекта.

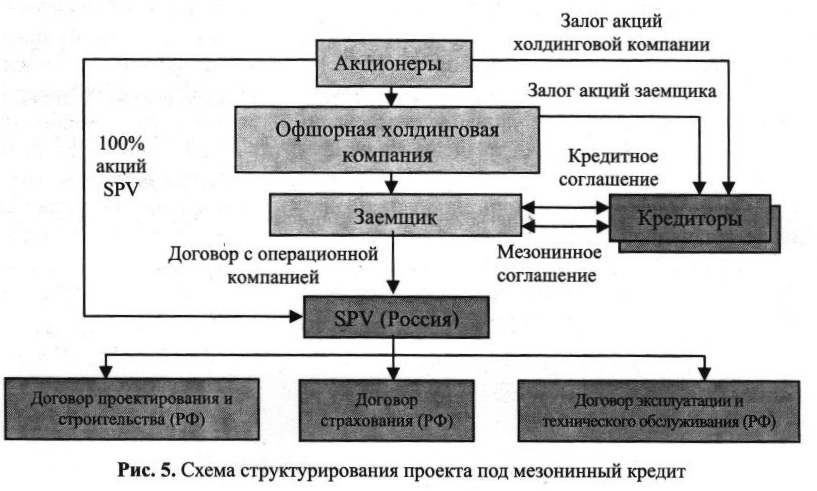

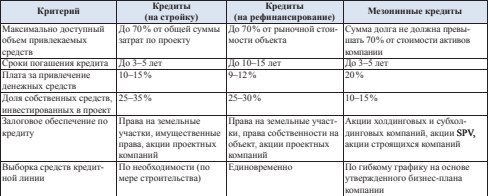

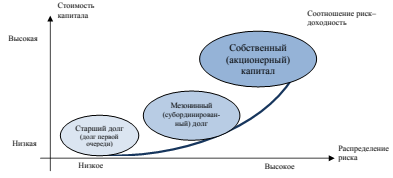

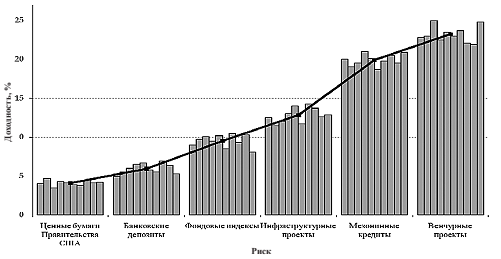

Табл.9.1. Лизинг (от англ. lease — аренда) — это комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду. Лизинг является видом инвестиционной деятельности, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование. Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем: объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет; срок лизинга, как правило, меньше срока физического износа оборудования; по окончании действия контракта лизингополучатель может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости; в роли лизингодателя обычно выступает кредитно-финансовый институт — лизинговая компания, банк. Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны — сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности). Венчурное финансирование. Понятие «венчурный капитал» (от англ. venture — риск) означает рисковый капитал, инвестируемый, прежде всего, в новые сферы деятельности, связанные с большим риском. Венчурное финансирование позволяет привлечь средства для осуществления начальных стадий реализации инвестиционных проектов инновационного характера (разработка и освоение новых видов продукции и технологических процессов), характеризующихся повышенными рисками, но вместе с тем возможностями существенного возрастания стоимости предприятий, созданных в целях реализации данных проектов. В этом отношении венчурное инвестирование отличается от финансирования (путем покупки дополнительной эмиссии акций, паев и проч.) существующих предприятий, доли которых могут приобретаться в целях дальнейшей перепродажи. Венчурное финансирование предполагает привлечение средств в уставный капитал предприятия инвесторов, которые изначально предполагают продать свою долю в предприятии после того, как ее стоимость в ходе реализации инвестиционного проекта возрастет. Доходы, связанные с дальнейшим функционированием созданного предприятия, будут получать те лица, которые приобретут у венчурного инвестора его долю. Овердрафт- это особый вид кредитования, при котором для получения последующей порции заемных средств нет необходимости заключать новый договор. Его суть заключается в том, что компания пользуется расчетным счетом в банке, а в случае крайней нужды может снять с него немного больше средств, чем там размещено Механизмы создания возможностей использования внешних источников финансирования. При выборе лизинга как механизма финансирования инвестиционного проекта предприятию — потенциальному лизингополучателю целесообразно рассмотреть альтернативные варианты финансирования инвестиционного проекта, предусматривающие приобретение того же имущества за счет собственных средств или в кредит, с учетом следующих обстоятельств: условия кредита, закладываемые в расчет, должны быть доступными для лизингополучателя; лизингодатель, специализирующийся на лизинге определенных видов оборудования, нередко имеет возможность приобрести оборудование по более низким ценам, чем отдельное предприятие, что скажется на лизинговых платежах лизингополучателя. В этом случае стоимость оборудования при приобретении его за собственные средства или в кредит будет выше, чем стоимость лизингового оборудования; при схеме лизинга ряд работ (консалтинговые услуги, поиск поставщика, монтаж оборудования и др.) может выполнить лизингодатель, что ведет, как правило, к некоторому увеличению затрат предприятия, но одновременно существенному снижению риска возможных ошибок и просчетов, потери от которых намного выше дополнительных затрат; получение кредита на закупку оборудования обычно предполагает внесение залога. Это означает, что сопоставление вариантов лизинга и кредита допустимо только в тех случаях, когда предприятие имеет эту возможность; при приобретении имущества за счет собственных средств или в кредит страховать оборудование необязательно. В то же время лизинговые договоры, как правило, предусматривают страхование лизингового имущества. Это учитывается в дополнительных затратах страхователя и в расчетах его потребности в оборотном капитале (поскольку сроки страховых и лизинговых платежей могут не совпадать); финансирование инвестиционного проекта с использованием лизинга может предусматривать различные формы использования собственных средств лизингополучателя, в том числе: перечисление поставщику в частичную оплату оборудования; перечисление лизингодателю в качестве первого лизингового платежа; внесение в уставный фонд фирмы-лизингодателя; перечисление лизингодателю в качестве залога.  Рис.2. Схема лизинговой сделки При сравнении лизинга и альтернативных вариантов финансирования инвестиционного проекта необходимо учесть не только налоговые экономии и стоимость услуг, но и привести их к текущей стоимости путем дисконтирования. Эффективность использования лизинга для лизингополучателя можно определить путем расчета чистого дисконтированного дохода с учетом корректировок на налоговые льготы и налоговые выплаты:  где I — стоимость предмета лизинга; Lt — лизинговый платеж в t-м периоде, Е — платеж аванса; T — ставка налога на добавленную стоимость (НДС); r* — скорректированная на ставку НДС норма дисконта r* = r (1 — T). 2 вопрос. Инерционность выступает общим качественным свойством всех сложных систем, в том числе и экономических. С содержательных позиций инерция представляет собой определенную форму абстракции при анализе взаимодействия внутрисистемных элементов, как свойство развивающейся системы сохранять устойчивое, равномерное движение в результате отсутствия или уравновешивания внешних воздействий. Таким образом, уже первые шаги в рассмотрении экономической инерции показывают ее внутреннюю противоречивость и требуют разрешения противоположностей, заложенных в ней. Изменчивость играет ведущую роль в совокупности сторон движения. В социально-экономической сфере также все новое появляется в ходе изменения, а устойчивость есть форма фиксации достигнутого в общественном процессе. Одним из методов определения уровня инерционности предприятия можно считать нахождение показателя, характеризующий инерцию экономической системы, коэффициент приростной фондоемкости. Это показатель, который рассчитывается как «отношение прироста основных производственных фондов к приросту продукции в результате увеличения материализованных капитальных вложений за определенный период (месяц, квартал, год)». С помощью коэффициента приростной фондоемкости можно установить причины, которые повлияли на уровень фондоемкости продукции в рассматриваемом периоде. Чем выше уровень капиталовложений, необходимых для производства одной дополнительной единицы конечного продукта, тем выше инерционность данной системы, т. е. тем меньше ее реакция на изменение объемов капитальных вложений. Значение данного коэффициента и будет применяться для оценки инерционности хозяйствующего субъекта, по изменению данного показателя можно судить об изменениях инерционности предприятия. Для расчета коэффициента приростной фондоемкости может быть использована следующая формула  где Куi — средние капитальные вложения на единицу мощности по производству продукта i-м предприятием; ΔМi — планируемый прирост мощности по производству в i-м предприятии; Вi — объем капиталовложений на возмещение выбытия; Кзi — капиталовложения на прирост строительного задела; Фдi — капиталовложения, не увеличивающие стоимость основных фондов; Пi — коэффициент использования мощностей вновь вводимых фондов; Цi — цена единицы продукта; Wi — удельный вес товарного продукта в валовом выпуске продукта i; dj — удельный вес ненормируемых капитальных вложений в объеме капитальных вложений в предприятие. Следующим методом, с помощью которого можно оценить инерционность, является метод оценки инерционных показателей предприятия. Инерционные показатели — это «показатели, остающиеся практически неизменными в течение значительных промежутков времени, независимо от принятия тех или иных хозяйственных решений». К таким показателям относится, например, общая материалоемкость продукции. Материалоемкость — это показатель, который характеризует эффективность использования материальных ресурсов в общественном производстве. Определяется данный коэффициент как абсолютная величина удельных затрат средств производства на изготовление единицы продукта. Рассчитать показатель можно двумя способами: по общему объему фонда возмещения, включая амортизацию; по величине потребленных предметов труда, по затратам на сырье, материалы, топливо, энергию и т.п. Однако, сложность экономических систем значительно выше, следовательно, в процессе их исследования требуется применить довольно большую группу показателей и параметров. В связи с этим, вряд ли возможно осуществить точную количественную оценку. Решением данной проблемы будет являться применение другого подхода к определению инерционности, который заключается в использовании частных производных для параметров, задающих основные характеристики определенной экономической системы. Обобщением данного метода будет являться определение уровня инерционности с помощью совокупности значимых параметров, отобранных в ходе анализа самого предприятия. Данный метод не предполагает выведения конкретного значения или коэффициента, который будет характеризовать степень проявления свойств инерционности на данном предприятии. В результате расчетов будет определен уровень инерционности, присущий тому или иному предприятию, будет описан характер протекания инерционных процессов в данной экономической системе. В рамках данного метода осуществляется скорее качественная оценка инерционности, чем количественная. Результатом такого метода будет вывод о высокой или низкой инерционности на предприятии. Применяя данный метод, главное — определить параметры (показатели) которые будут характеризовать инерционность хозяйствующего субъекта. В качестве значимых параметров могут применяться, например, коэффициенты оборачиваемости. Коэффициенты оборачиваемости характеризуют скорость течения производственных процессов, их динамика (темп роста) служит аналогом ускорения, с помощью которого можно определить меру инерции. В целом, темп роста выручки, прибыли и других финансово-экономических показателей могут служить в качестве значимых параметров для оценки уровня инерционности предприятия, так как характеризуют направление и скорость движения системы. В рамках данного метода можно применять и коэффициент природной фондоемкости, материалоемкости. Инерционные характеристики имеют основные фонды. Структура и возрастной состав, движение основных фондов определяют уровень инерционности предприятия. Это в особенности проявляется на предприятиях нефтегазового комплекса, так как данная отрасль требует больших капитальных вложений, которые будут определять параметры всего производства. Экономическую инерционность следует определять по каждому значимому параметру. Оценку инерционности можно произвести путем оценки показателей чувствительности показателей к изменениям. Анализ чувствительности показывает степень реакции системы на происходящие изменения. Чем больше чувствительна система к влиянию какого-либо фактора, тем меньше она инерционна, и наоборот. Инерционность определяется как величина, обратная чувствительности. Можно наблюдать снижение инерционности и устойчивости при повышении чувствительности системы к определенному фактору, что необходимо учитывать при принятии решений в процессе управления экономической деятельностью как предприятия, так и макроэкономической системы – региона, страны или международного объединения. Оценка фактора риска инвестиционного проекта Существуют различные методы оценки риска инвестиционного проекта: – анализ чувствительности проекта — предполагает определение значений показателя доходности проекта при варьировании одной из критических переменных; – оценка риска, основанная на распределении вероятностей и расчете стандартного отклонения текущей стоимости денежных потоков; – методы имитационного моделирования — предполагают построение модели системы, в которой можно произвольно менять переменные для изучения реакции внешней среды на различные события; – анализ "дерева решений" — целесообразно применять для оценки проектов, в течение реализации которых необходимо принимать последовательные решения о возможности дополнительных инвестиций, об отказе от проектов либо их расширении. Существуют следующие основные принципы принятия решений с учетом риска проектов: – профессиональное суждение — специалист использует свое профессиональное суждение о принятии или отказе от проекта, формальные стандарты, которым должен соответствовать инвестиционный проект, отсутствуют; – арбитражная оценка — исходит из предпосылки, что два проекта с идентичными потоками денежных средств и равным риском должны иметь одинаковую стоимость; – корректировка ставки дисконтирования — предусматривает изменение этой ставки в зависимости от рисковости денежного потока. Для проектов средней степени риска ставка дисконта равна средневзвешенной цене капитала (WACC) фирмы; – безрисковый эквивалент — ожидаемые денежные потоки каждого года корректируются таким образом, чтобы по возможности отразить риск проекта. Элементы чистого денежного потока несколько занижаются и чем более рисковый поток, тем ниже значения безрисковых эквивалентов. Метод безрискового эквивалента (Certainty Equivalent, СЕ) Метод безрискового эквивалента логически связан с теорией полезности. Безрисковый эквивалент — это денежная сумма, которая, если ее дисконтировать по безрисковой ставке, будет достаточной для того, чтобы инвестор отказался от участия в рисковом проекте. В обобщенном виде формулу безрискового эквивалента для дохода, который предполагается получить в t-м периоде, можно представить следующим образом:  В соответствии с методом CE лицо, принимающее решение, должно сначала оценить риск денежного потока, а затем определить, какая гарантированная сумма денег потребовалась бы ему для того, чтобы индифферентно отнестись к выбору между этой безрисковой суммой и рисковой ожидаемой величиной денежного потока. Метод безрискового эквивалента прост и легко согласуется с дифференциацией риска по годам, однако имеет следующие недостатки: – отсутствие практического способа расчета безрискового эквивалента рискового денежного потока; – безрисковые эквиваленты должны отражать рисковые предпочтения акционеров, а не руководства. Метод скорректированной на риск ставки дисконта (Risk-Adjusted Discount Rate, RADR) Метод скорректированной на риск ставки дисконта не предполагает корректировку денежного потока; поправке на риск подвергается ставка дисконта. Для проектов с более высоким уровнем риска компания использует более высокую ставку дисконтирования. В то же время ставка дисконтирования, применяемая для учета риска, зависит от типа проекта: – инвестиции, направленные на снижение затрат, оцениваются с применением наименьшей ставки дисконтирования; – проекты, направленные на увеличение объемов производства, относят к средней степени риска; денежные потоки таких проектов зависят от спроса на продукцию, соответственно для оценки таких проектов используется средняя цена капитала; – наиболее рискованными являются технологически новые производства, поэтому к таким проектам применяется более высокая ставка дисконтирования. Сравнение методов принятия инвестиционного решения в условиях риска Метод RADR чаще используется на практике, потому что рассчитать на основании текущих рыночных данных соответствующие ставки дисконта гораздо проще, чем установить безрисковые эквиваленты денежных потоков. Метод RADR объединяет показатель временной ценности денег в виде безрисковой ставки и премию за риск RP. Метод безрискового эквивалента разделяет риск и временную ценность денег. Это разделение дает безрисковым эквивалентам теоретическое преимущество. При использовании постоянной безрисковой ставки, исходят из того, что риск со временем увеличивается. Отсюда следует, что при существовании альтернативных путей выполнения определенной задачи предпочтение отдается вариантам с быстрой отдачей по сравнению с вариантами, отдача от которых наступает через более длительный период. Проекты со средней степенью риска дисконтируют по WACC фирмы, проекты с риском выше либо ниже среднего уровня дисконтируются по более высокой (низкой) ставке. Многие компании для определения учитывающих риск ставок дисконта пользуются при формировании бюджета трехэтапной процедурой: 1) каждому крупному самостоятельному хозяйственному подразделению устанавливается дивизиональная цена капитала на базе предварительной оценки риска и его заемного потенциала; 2) в каждом подразделении все проекты классифицируются по трем категориям — высокой, средней и низкой степени риска; 3) каждое подразделение использует свою базовую WACC в качестве ставки дисконта для проектов среднего риска, уменьшает WACC на 1 или 2 процентных пункта при оценке проектов с низким риском и повышает WACC на несколько процентных пунктов для проектов с высоким риском. 3 вопрос. Мезонинное финансирование — это дополнительное заёмное финансирование, которое можно привлечь сверх обычного кредитования, таким образом увеличив общую доступную сумму или частично заместив требуемые кредитором собственные средства. Мезонинное финансирование, с одной стороны, имеет ряд преимуществ перед классическими банковскими кредитными продуктами, а с другой — позволяет заёмщику получить стратегического партнёра, который возьмёт на себя часть рисков и будет заинтересован не только в возврате средств, но и в росте капитализации проекта. Мезонинное финансирование основано на нескольких ключевых составляющих: Субординированный кредит с относительно невысокой процентной ставкой. Такой кредит не создает избыточную нагрузку на бизнес и не увеличивает вероятность банкротства. В то же время его процентной ставки, очевидно, недостаточно для того, чтобы заинтересовать банк в финансировании. Адаптация графика платежей к условиям проекта. Часто при реализации крупных проектов для заемщика предпочтительнее выплачивать проценты и тело долга не постепенно, а в конце, одной суммой. Стандартные кредиты не всегда позволяют это, но для мезонинного долга такие условия выплат достаточно распространены. Участие в прибыли. Обычно банк получает на свой кредит проценты, ставка которых никак не зависит от успешности бизнеса. В мезонинном финансировании банк одновременно становится акционером компании или получает привилегированные акции, или имеет право на долю в доходе на других условиях. В результате, при успешной реализации проекта, его доход может оказаться заметно выше, чем минимальный уровень, установленный в условиях кредита. Это и является компенсацией за дополнительный риск. Мезонинное финансирование часто применяют в начале крупных инвестиционных проектов и сделок слияния-поглощения, то есть тогда, когда неопределенность результата достаточно высока, и при этом требуется привлечение значительного капитала. Некоторые типичные примеры: Предпроектное финансирование. Привлечение проектного финансирования требует достаточно глубокой проработки проекта. Необходима работа с юристами, техническими консультантами, проектно-изыскательские работы, согласования и разрешения. Всё это занимает месяцы и может стоить сотни миллионов рублей. На этой стадии и применяют мезонинное финансирование, которое опирается на обычный кредит плюс соглашение об условиях дополнительной доходности (варрант). Финансирование недвижимости. В проектах по созданию объектов недвижимости есть начальная стадия, которая имеет высокую неопределенность. Это этап, когда приобретают земельный участок, готовят проект и получают разрешение на строительство. На этом этапе банк может предоставить мезонинный кредит с особыми условиями. Кредит + инвестиции. Банк может быть заинтересован в инвестициях в собственный капитал проектов и компаний. В этом случае он сочетает кредит с долей в капитале, что снижает стоимость долга. Схема структурирования проекта под мезонинный кредит  Сравнительный анализ видов финансирования инвестиционных проектов.  Уровни распределения риска в инвестиционных проектах.  Обычно мезонинное финансирование используется компаниями с положительным денежным потоком для финансирования – дальнейшего роста за счет реализации проектов; – поглощений; – рекапитализации; – выкупа контрольного пакета акций корпорации ее персоналом – выкупа контрольного пакета акций с помощью кредитов LBO(Leveraged buy out) Мезонинный кредит может быть привлечен как на начальном этапе реализации инвестиционного проекта (наравне с долгом первой очереди), когда еще согласуются условия финансирования в банке, так и на этапе, когда проект уже запущен, но требуется дополнительное финансирование со стороны собственника. В любом случае мезонинное финансирование подменяет или пополняет собственные ресурсы компании, что позволяет проекту получить необходимый собственный капитал. Мезонин, привлеченный компанией, генерирующей инвестиционный проект на начальной стадии его реализации, привлекается в случае отсутствия достаточного (полного) финансирования со стороны организации-инициатора. Обычно оптимальным соотношением собственного и заемного капитала по инвестиционному проекту является такая структура, при которой залоговое обеспечение, учтенное с дисконтом, позволяет покрыть кредитные риски банка по проекту. Так как мезонинный кредит является необеспеченным, то дополнительное обеспечение по нему не требуется. А в случае дефолта компании SPV ее остальные долговые обязательства будут, как правило, иметь более высокий приоритет, чем обязательства по мезонинному кредиту. Если инвестиционный проект уже запущен, а кредиты и займы для компании недоступны по причине существующей долговой нагрузки по проекту, то одним из способов дополнительного вливания денежных средств в проект также будет являться мезонинное финансирование. Мезонин может быть использован для увеличения финансового рычага при наличии финансовых возможностей для обслуживания проекта (коэффициент покрытия выплат по обслуживанию долга денежными потоками, доступными для обслуживания долга – DSCR- Debt Service Coverage Rate >1,2) дополнительных субординированных кредитов и займов. Если компания имеет высокую капитализацию, то высокие ставки по мезонинному кредиту заменяют опционом на покупку акций заемщика в будущем по цене, зафиксированной в момент осуществления сделки. Таким образом, возврат инвестиций по мезонину состоит из трех частей. 1. Фиксированный или плавающий процент, который начисляется на остаточную сумму долга и уплачивается регулярно (например раз в квартал). Отложенный процент (PIK – Pay-in-Kind) уплачивается в конце периода, но капитализируется раз в год. Участие в приросте стоимости компании (equity kicker), которое может быть структурировано через опционы, варранты или номинальные варранты (penny warrant). Мезонинные ставки в сравнении с финансовыми инструментами на рынке  Место мезонинного финансирования в концессионных проектах типа BOT  Типовая структура капитала и ожидаемая доходность по нему  Пример мезонинного финансирования Например, банк А предоставляет компании Б, производителю хирургических устройств, мезонинное финансирование в размере 15 миллионов долларов. Финансирование заменило кредитную линию с более высокой процентной ставкой в 10 миллионов долларов на более выгодные условия. Компания Б получила больше оборотного капитала, чтобы помочь вывести на рынок дополнительные продукты, и выплатила более высокий процентный долг. Банк А будет собирать 10% годовых в виде процентных платежей и сможет конвертировать его в пакет акций в случае дефолта компании. |