Курсовая. Управленческие решения и их принятие в условиях неопределенности и риска

Скачать 98.58 Kb. Скачать 98.58 Kb.

|

|

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ Тема: «Управленческие решения и их принятие в условиях неопределенности и риска» Цель работы: «изучение вопросов по разработке управленческих решений в условиях неопределенности и риска». Перечень решаемых задач:

Рекомендуемая литература: 1. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 1996. 2. Бусов В.И., Бусова Т.П. Управленческие решения: теория и практика. – М.: Государственный университет управления, 2002. 3. Бочкарев В.К., Дорофеев В.Д. Основы современного менеджмента. – Пенза: Изд-во Пензенского государственного университета, 1999. 4. Карданская Н.Л. Основы принятия управленческих решений. – М.: Русская деловая литература, 1998. 5. Ременников В.Б. Разработка управленческого решения: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. 6. Фатхутдинов Р.А. Разработка управленческого решения. – М.: ЗАО «Бизнес-школа «Интел-Синтез», 1998. 7. Юкаева В. С. Управленческие решения: Учебное пособие для вузов. – М.: Издательство «Дашков и К», 1999. Дата выдачи задания:_02.04.2014._____________________________________ Срок представления к защите:_29.06.2014______________________________ Руководитель _______________ __________________  (подпись, дата) (инициалы, фамилия) Студент _22.06.2014_____ С.М. Смолов (подпись, дата) (инициалы, фамилия) Содержание Введение 4 Глава 1.Теория принятия управленческих решений 6 1.1.Принятие управленческих решений. Понятие, классификация управленческих решений 6 1.2.Процесс разработки и принятия управленческих решений 13 1.3.Понятие риска. Методы предотвращения и уменьшения риска 19 Глава 2. Учет фактора риска при управлении инжиниринговыми процессами в ЗАО «СИНЕТИК» 23 2.1.Общая характеристика ЗАО «СИНЕТИК» 23 2.2.Принятие управленческих решений в ЗАО «СИНЕТИК» 24 Список литературы 33 ВведениеЭффективность управленческой деятельности во многом зависит от умения руководителя решать нестандартные задачи и проблемы. Управленческое решение принимается управляющей системой для целенаправленного воздействия на управляемую систему, которое обеспечивает получение соответствующих результатов для достижения определенной цели. Способность и умение правильно принимать решения составляют компетентность руководителя любого уровня управления. Концептуальный подход к научным экономическим источникам указывает на то, что эффективность системы руководства в значительной степени определяется его автономностью, эластичностью, легкой адаптацией к любым организационным изменениям в рыночных условиях. Влияние различных факторов на результаты функционирования системы управления и ее развитие проявляется в виде многочисленных связей и отношений, которые возникают при разработке и принятии управленческих решений. Управленческое решение - это результат экономической формализации экономических, технологических, социально - психологических, административных методов менеджмента, на основе которого управляющая система организации непосредственно влияет на управляемую. Особенно большое значение с точки зрения принятия управленческих решений играет фактор риска, который может быть обусловлен различными. Как внутренними, так и внешними условиями. Именно поэтому направление по анализу влияния факторов риска на принятие управленческих решений является актуальным. Цель курсовой работы – изучение особенностей управленческих решений и их принятие в условиях неопределенности и риска. Задачи курсовой работы:

Объект курсовой работы – процесс принятия управленческих решений. Предмет курсовой работы – особенности принятия управленческих решений с учетом факторов риска. Глава 1.Теория принятия управленческих решений

Управленческое решение - результат альтернативной формализации экономических, технологических, социально - психологических, административных методов менеджмента, на основе которого управляющая система организации непосредственно влияет на управляемую [1]. Сформировавшись в процессе выбора альтернативы, управленческое решение является определенным итогом управленческой деятельности, результатом обдумываний действий и намерений, выводов, обсуждений, прогнозов, направленных на реализацию целей управления. Основные аспекты управленческого решения:

Методы менеджмента, трансформировавшись в управленческие решения, каналами прямой связи поступают из управляющей системы в управляемую, осуществляя необходимое управленческое влияние, которое обеспечивает выполнение производственно-хозяйственных операций, предоставление услуг, получения соответствующих производственных, финансовых, экономических и других результатов. Принятия оптимального управленческого решения возможно в результате всестороннего анализа процессов и проблем производственно - хозяйственной, сбытовой, финансовой и других видов деятельности с ориентацией на интересы, стратегические цели организации. Не менее важным является учет факторов, связанных с экономией материальных, финансовых и трудовых ресурсов, получением оптимальной прибыли и т.п. В принятии решения всегда присутствует определенная альтернатива. Существуют две формы принятия управленческих решений: единоличная (индивидуальная) и коллективная (групповая, коллегиальная), которые имеют определенные преимущества и недостатки. Единоличное управленческое решение, как правило, по своей природе носит субъективный характер. Коллективная работа создает потенциальные возможности повышения качества решений. Существуют различные классификации решений. Например, по следующим признакам [6]:

На рис. 1. представлена альтернативная классификация.  Рис. 1. Классификация решений, принимаемых организацией

Принятие управленческих решений - это определяющий процесс управленческой деятельности, поскольку формирует направления деятельности организации и ее отдельных работников. Работа по принятию управленческих решений требует от менеджеров высокого уровня компетентности, значительных затрат времени, энергии, опыта[7]. Она предполагает и высокий уровень ответственности, поскольку для воплощения принятых решений в жизнь необходимо обеспечить эффективную и слаженную работу всего организационного механизма. Полученные в процессе управленческой деятельности методы менеджмента смогут влиять на управляемую систему только после ее официального признания. Учебник [9] определяет преимущества группового решения над индивидуальным:

К недостаткам группового принятия управленческого решения причисляют [5]:

Процесс принятия управленческого решения может быть интуитивным (на основании ощущения), опытным (основывается на суждениях, знаниях) или рациональным (предусматривает объективный аналитический процесс). На процесс принятия управленческих решений влияют как внешние (обусловленные производственной и социальной средой), так и внутренние (представлены индивидуальными особенностями управленца, его опытом, образованием, возрастом и т.д.) факторы. Для решения стандартных задач чаще всего существуют стандартные решения, выраженные в инструкциях, руководствах, стандартах. При решении нестандартных задач применяются различные методы принятия решений. Методы делят на формализованные и неформализованные. Формализованные методы основываются на математических методах и применяются при решении структурированных проблем для оценки существующих вариантов и выбора оптимального. Неформальные методы применяют в слабоструктурированных задачах для генерирования вариантов решении, их анализа и оценки. Формализованные методы делятся на:

Математические методы, применяемые для обоснования наилучших решений, называют методами исследования операций. Они в свою очередь делятся на аналитические, статистические, теорико-игровые, математического программирования. Аналитические методы выявляют аналитические формульные зависимости. Статистические обрабатывают и анализируют статистические данные. Методы математического программирования решают задачи распределения ограниченных ресурсов. Теорико-игровые методы решают задачу в условиях, когда на текущую ситуацию влияют конкурирующие стороны. В зависимости от используемых процедур и способов организации и проведения экспертизы среди неформальных методов получили широкое распространение следующие: метод комиссий, метод Делфи, метод мозгового штурма (атаки), метод сценариев. Метод комиссий предполагает регулярные собрания экспертов для проведения групповых дискуссий по обсуждаемой проблеме и выработки в ходе таких дискуссий согласованного решения. Метод способствует созданию творческой обстановки в группе экспертов и разработке альтернатив решения. Однако метод комиссий обладает недостатками. Прежде всего, это отсутствие анонимности, что может приводить к проявлениям конформизма среди экспертов, или наоборот, публичность высказываний может приводить к нежеланию некоторых экспертов отказаться от ранее высказанного мнения, даже если оно потом изменилось. Кроме того, активность экспертов, не всегда связана с их компетентностью. Сущность метода Делфи заключается в приведении группы независимых специалистов-экспертов к единой оценке задачи и обоснованному варианту ее решения. Метод включает следующие этапы работ:

Метод «мозгового штурма». Важнейшее условие выработки решения этим методом − четкая формулировка проблемы. Кратко, но достаточно полно характеризуются сложившееся состояние дел, определяются ограничения и формулируется основной вопрос. Затем на совещании специалистам сообщается формулировка проблемы. При выдвижении специалистами вариантов решения, разрешается высказывать любые идеи, независимо от того, насколько они уместны и практически ценны в данныймомент, при этом не допускается критика и эмоциональная оценка выдвинутых другими специалистами предложений. Идеи и предложения, выдвинутые на совещании, тщательно обрабатываются, выявляется их логическая зависимость, и с учетом этого анализа выбирается решение. Автор книги [11] считает, что для принятия рациональных решений необходимо:

Учебник [12] выделяет следующие условия для принятия эффективных управленческих решений: право принятия, полномочия, обязательность, компетентность, ответственность. Авторы пособия [8] к управленческим решениям менеджера предъявляют следующие требования: целеустремленность, выбор главной проблемы, объективность, своевременность, компетентность, комплексность, действенность и конкретность. Анализ научных источников свидетельствует о разнообразии взглядов относительно процесса принятия управленческого решения. Так, [13]выделяет четыре уровня принятия решения: рутинный (оценка ситуации), селективный (установление цели, анализ информации), адаптационный (идентификация проблемы и систематизированное ее решение), инновационный (творческое и стратегическое планирование). При разработке и принятии управленческого решения, как отмечает [16], деятельность руководителя охватывает следующие этапы:

Процесспринятия управленческих решений содержит [17]:

Процесс принятия решения управленцем происходит поэтапно в следующей последовательности[18]: а) знакомство с проблемой или ситуацией; б) изучение обстоятельств и формирования цели; в) сбор информации и определение критериев оценки проекта решения; г) разработка проекта решения; д) оценка вариантов решения и выбор оптимального варианта; е) правовое оформление решения; е) доведение до исполнителей и разработка мероприятий по выполнению решения; ж) контроль за выполнением решения; с) подведение итогов выполнения решения. Для принятия эффективных управленческих решений необходимы следующие условия: право принятия, полномочия, обязательность, компетентность, ответственность.

Для того чтобы охарактеризовать понятие "риск" рассмотрим, что такое ситуация риска. Каждый человек в бытовом, производственном и других видах деятельности постоянно сталкивается с ситуациями, которые не имеют однозначного решения, но обязательно нужно сделать выбор одного из нескольких вариантов решений, которые имеют разную вероятность осуществления. Акт понимания человеком того, что он столкнулся с ситуацией риска можно охарактеризовать термином "осознание риска". Это необходимый компонент, взаимосвязывающий существующую ситуацию риска и непосредственное рискованное действие, поскольку осознание содержания ситуации риска позволяет человеку снять его путем выбора и реализации одного из имеющихся альтернативных действий. Этот комплекс снятия ситуации риска и соответствует понятию "риск", что, в общем, представляет собой процесс "снятия неопределенности" [10]. Различные ученые дают разные толкования понятия "риск". Риск (Марцынковский) - это уровень неуверенности, связанный с проектом или с инвестированием[14]. Риск (Дамодаран) - определяется как опасность, возможность убытка или потери[8]. Риск (Балдин) - это угроза или опасность возникновения ущерба в самом широком смысле слова [3-4]. Риск (Барбаумов) - это вероятность потери предприятием части своих ресурсов, недополучения доходов или возникновения потерь в результате осуществления определенной производственной, финансовой или иной деятельности[5]. Наиболее полно природа риска отражена в следующем определении: Хозяйственный риск - это деятельность субъектов хозяйствования, связанная с преодолением неопределенности в ситуации необходимого выбора, в процессе которого они имеют возможность оценить вероятность достижения желаемого результата, неудачи и отклонения от цели. Экономический риск представляет собой объективно - субъективную категорию. Основными характеристиками риска является его элементы[14]: - Объекты; - Субъекты; - Источники риска. Объект риска - это экономическая система, эффективность и условия функционирования которой заранее точно не известны. Субъект риска - это лицо (индивид или коллектив), которое заинтересовано в результате управления объектом риска и обладает компетенцией принимать решения по объектам риска. Источники риска - это факторы (явления или процессы), которые создают неопределенность или конфликтность результатов. Наличие всех элементов риска является необходимым условием существования риска. Для обеспечения рациональности принятия решений в условиях риска обязательным условием является оценка и обоснование риска. Алгоритм проведения экономической оценки хозяйственного риска[15]:

Причины возникновения риска можно разделить на три группы[2]: 1)большинство процессов связанные с экономикой принципиально индетерминированы; 2)экономически оптимальная неполнота информации; 3)"организационная " неопределенность или асимметрия информации. Причины, обусловливающие риск можно сгруппировать также по сфере проявления:

- Недостатки в системе управления; - Недостатки организации процесса производства;

- Поведение контрагентов; - Погрешности в определении спроса; - Природно-климатические условия; - Изменения рыночной конъюнктуры; - Изменения экономических факторов; - Политические. Основными принципами риск-менеджмента являются принцип масштабности и принцип минимизации. Суть первого заключается в том, что хозяйствующий субъект должен стремиться к наиболее полному охвату возможных сфер возникновения рисков. Основным методом, позволяющим идентифицировать эти сферы риска,является причинно - следственный метод. Метод позволяет рассматривать хозяйственное решение одновременно в нескольких измерениях, отыскивая "слабые места" с заложенным потенциалом негативных последствий. Для обеспечения возможностей полного охвата рисков в хозяйственной практике, облегчения оценки и обеспечения эффективного подбора мероприятий по минимизации риска, осуществляется их классификация. В рамках указанных принципов менеджмента риска разработан целый ряд видов деятельности по минимизации риска: 1. Предупреждение риска. 2. Принятие степени риска. 3. Распределение риска. 4. Внешнее страхование риска (п. 3 и 4 относятся к внешним способам снижения риска, когда инвестор или субъект риска передает ответственность за наступление возможных потерь третьей стороне). 5. Установление лимитов. 6. Диверсификация. 7. Создание резервов и запасов. 8. Получение дополнительной информации. Выбор того или иного способа минимизации экономического риска обусловливается несколькими факторами, в частности, склонностью субъекта решения к риску; видами риска и т.д. Причем основным условием при таком выборе должна оставаться экономическая целесообразность. Глава 2. Учет фактора риска при управлении инжиниринговыми процессами в ЗАО «СИНЕТИК»

ЗАО «СИНЕТИК» является одним из крупнейших инжиниринговых центров России, выполняющих полный комплекс работ по созданиюсистем автоматизации предприятий, как модернизируемых, так и вновь строящихся производств, на базе оборудования автоматизации фирмы SIEMENS. Автоматизация предприятийпозволяет достигать оптимальных технико-экономических показателей технологического процесса благодаря подходу, основанному на максимальном применении в проектах оборудования одного изготовителя. На сегодняшний день специалисты фирмы способны выполнять весь комплекс работ по созданию системы автоматизации предприятия: • предпроектное обследование и подготовка технических заданий; • разработка утверждаемой части проекта и рабочей документации; • комплектация и изготовление шкафов управления и НКУ на собственном сборочном производстве с обеспечением сквозного контроля качества на всех этапах, включая итоговое тестирование силами собственной электротехнической лаборатории, аккредитованной в Ростехнадзоре; • автоматизация предприятия: выполнение монтажных, шеф-монтажных и пусконаладочных работ, ввод в эксплуатацию поставляемых систем автоматизации на площадке Заказчика, стыковка с уже существующими системами; • обучение специалистов Заказчика на базе собственного учебного центра; • гарантийное и послегарантийное обслуживаниесистемы автоматизации предприятия силами собственного сервисного центра, включая ремонт электронных блоков и ускоренную поставку запасных частей. Высокая квалификация специалистов компании «СИНЕТИК» подтверждена департаментом автоматизации фирмы SIEMENS – предприятие получило статус SolutionPartner в области автоматизированных систем управления и SolutionPartnerSpecialist SIMATIC PCS7, SIMATIC WinCC, является официальным партнером в области производства распределительных установок низкого напряжения SIVACON и сервисным партнером по частотным преобразователям фирмы SIEMENS. Система менеджмента компании «СИНЕТИК» сертифицирована, как отвечающая требованиям международной системы менеджмента качества ISO 9001:2008.

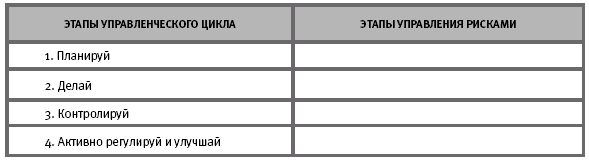

Основными участниками возникновения риска являются: – заказчики; – инвесторы; – исполнители; – страховые компании. Основной риск по сфере деятельности - производственный, связанный с невозможностью выполнения обязательств контракта; Риски также делятся на статические и динамические. Статический риск – это опасность потери реальных активов по причинам: – нанесения ущерба собственности; – потери дохода из-за недееспособности организации. Динамический риск – это возможность непредвиденных изменений основного капитала по причинам: – принятия непредвиденных управленческих решений; – непредвиденных изменений рыночных условий; – непредвиденных изменений политических условий. Риски проекта заранее выявляются и систематизируются. Факторы, влияющие на возникновение рисков, делят также на объективные и субъективные. Объективные факторы рисков не зависят непосредственно от компании. Это: – инфляция; – валютный риск (при закупке иностранно оборудования. Преимущественно производства Германии) – конкуренция; – политические кризисы; – экономические кризисы; – изменения таможенных пошлин; – изменение законодательства и пр. Субъективные факторы рисков определяются особенностями самой компании. Это: – уровень организации производства (работа конструкторского отдела, монтажного отдела, отдела математического и программного обеспечения); – степень отработанности кооперативных связей; – уровень техники безопасности; – уровень постановки управленческого учета; – уровень организации менеджмента; – выбор типов контракта проекта; – квалификация персонала и пр. Часто ограничиваются выделением сфер деятельности и составлением для каждой сферы списка из пяти-десяти наиболее существенных рисков. Подобные классификаторы часто заносят в карточки типовых рисков компании по областям деятельности. При решении нестандартных задач в ЗАО «СИНЕТИК» применяют методы экспертных оценок и метод «мозгового штурма», метод комиссий (в основном, внутри отделов). Ответственность за реализацию отдельных функций управления рисками «разбросана» многим подразделениям компании и реализуется в уже сложившихся в компании процедурах (надежность, безопасность, качество и др.). Тем самым имеется стартовая база. Таблица 1. Разнесение процессов управления рисками по циклу управления  На начальной фазе сосредотачивается внимание на постановке грамотного планирования проекта, проведения стартовой диагностики посредством применения SWOT-анализа, использования карточек типовых рисков. Риски выявляются и систематизируются на стадии структурирования и планирования проекта. В ходе планирования проекта часто приходится задумываться о том, что ранее еще не делалось. Планирование имеет большое значение для проекта, формирует базовые предпосылки для проведения анализа проекта, системно упорядочивает информацию, гипотезы, предложения и модели, применяемые для разработки и реализации проекта. Планирование включает сравнительно много процессов и заканчивается составлением плана проекта и его анализом. Усилия, прилагаемые для планирования, соизмеряют с целями проекта и полезностью полученной информации. Многое зависит от подбора команды для реализации проекта. Различные команды проекта могут разработать различные планы для одного и того же проекта. В ходе исполнения субпроцессы планирования могут многократно повторяться. Изменениям могут подвергнуться цели проекта, его бюджет, ресурсы и т. д. По мере корректировок приходится повторять и определенные этапы анализа. Сначала определяется, из каких работ состоит проект, затем рассчитывать сроки выполнения и стоимость проекта. Эти основные процессы неоднократно выполняются на протяжении каждой фазы проекта. Кроме перечисленных основных процессов планирования, имеется ряд вспомогательных процессов, необходимость использования которых сильно зависит от природы конкретного проекта. SWOT-анализ позволяет в удобной форме вычленить и представить внешние и внутренние, положительные и отрицательные факторы, оказывающие воздействие на проект. Может применяться как быстрая и эффективная форма идентификации рисков. Название SWOT-анализ образовано по первым буквам названий сегментов (или квадрантов) матрицы делового экрана, представляющего результаты анализа. – Strengths – сильные стороны. – Weakness – слабые стороны. – Opportunities – возможности. – Threats – угрозы. SWOT-анализпозволяет в удобной форме вычленить и представить внешние и внутренние, положительные и отрицательные факторы, оказывающие воздействие на проект. Может применяться как быстрая и эффективная форма идентификации рисков. Риски, связанные с внутренней средой компании, понимаются как слабости; риски, связанные с внешней средой понимаются как угрозы. Риски от третьих сторон: – проект зависит от критически важных ИТ-систем, например, PCS7. Риски со стороны органов регулирования: – проект может подвергнуться негативному воздействию изменений в законодательстве и правительственной политике стран, в которых проводятся операции; – поведение других участников рынка может негативно воздействовать на проект. Специфические риски: – на проект может негативно повлиять спад в отрасли; – неблагоприятные в общем плане условия на рынке могут негативно повлиять на финансовое состояние проекта и результаты операций; – конкуренты могут приобрести конкурентные преимущества в результате успешного завершения процессов реструктуризации; – продолжающийся избыток мощностей и другие факторы могут привести к снижению цен на продукты и услуги проекта. Юридические и другие риски: – невозможность или неспособность получить достаточную страховку для покрытия всех прогнозируемых рисков; – колебания обменных курсов валют могут негативно повлиять на объявленные результаты; – и т. д. требуют управления риски с малой стоимостью, но с достаточно высокой вероятностью, а также риски с высокой стоимостью, даже с низкой вероятностью. Четыре основные метода снижения риска. – Избежание – уклонение от деятельности или обстоятельств, содержащих риск. – Передача – перевод ответственности за риск другой стороне. Передача и распределение (диверсификация) риска в значительной мере реализуются при разработке финансового плана проекта и контрактных документов. Применяют методы связанные с передачей ответственности за риск страховым компаниям. – Сокращение – проведение собственных специальных мер по ограничению размера риска, создание специальных систем предотвращения ущерба (системы контроля, безопасности, технические средства охраны, пожаротушения и т. п.). – Резервирование и удержание – сохранение ответственности за риск, готовность и способность покрыть все возможные убытки за счет собственных средств и необходимого их резервирования на покрытие непредвиденных расходов. Выбор метода определяется, главным образом, сочетанием двух основных факторов: принципиальной возможности использования того или иного метода против конкретного риска и стоимостью использования располагаемых методов. Исполнение проекта регулярно измеряется и анализироваться для того, чтобы выявить отклонения от намеченного плана и оценить их влияние на риски проекта. Регулярное измерение параметров проекта и идентификация возникающих отклонений далее относятся к процессам исполнения и именуются контролем исполнения. Контроль исполнения проводят по всем существенным параметрам, входящим в план проекта. В конечном итоге общие ориентиры подхода к управлению рисками конкретного проекта удобно свести при его разработке к заполнению карточки рисков проекта. Использование данного инструментария направлено на обеспечение стабильной работы ЗАО «СИНЕТИК», предотвращение экономических катастроф и банкротства, достижение желаемых результатов, избежание потенциально возможных опасностей, то есть на выживаемость в условиях изменяющейся внешней среды, риска и неопределенности. Заключение Управленческое решение - результат альтернативной формализации экономических, технологических, социально - психологических, административных методов менеджмента, на основе которого управляющая система организации непосредственно влияет на управляемую. Сформировавшись в процессе выбора альтернативы, управленческое решение является определенным итогом управленческой деятельности, результатом обдумываний действий и намерений, выводов, обсуждений, прогнозов, направленных на реализацию целей управления. Принятие управленческих решений - это определяющий процесс управленческой деятельности, поскольку формирует направления деятельности организации и ее отдельных работников. Работа по принятию управленческих решений требует от менеджеров высокого уровня компетентности, значительных затрат времени, энергии, опыта. Обязательность является способностью объективно осознавать необходимость принятия решения согласно сложившейся ситуации. Требует от менеджера неизбежного принятия решения, если этого требуют обстоятельства. Риск - это деятельность субъектов хозяйствования, связанная с преодолением неопределенности в ситуации необходимого выбора, в процессе которого они имеют возможность оценить вероятность достижения желаемого результата, неудачи и отклонения от цели. В рамках указанных принципов менеджмента риска разработан целый ряд видов деятельности по минимизации риска:

На методы принятия решений в условиях риска существенным образом накладывают отпечаток многообразия критериев и показателей, посредством которых оценивается уровень риска. Выбор того или иного способа минимизации экономического риска обусловливается несколькими факторами, в частности, склонностью субъекта решения риску; видами риска и т.д. Причем основным условием при таком выборе должна оставаться экономическая целесообразность. Список литературы

|