Анализ материальных ресурсов предприятия на примере предприятия. В современной рыночной экономике и жесткой конкуренции, в котором находится Россия сегодня, довольно актуальным стал вопрос об экономии и рациональном использовании материальных ресурсов

Скачать 330.5 Kb. Скачать 330.5 Kb.

|

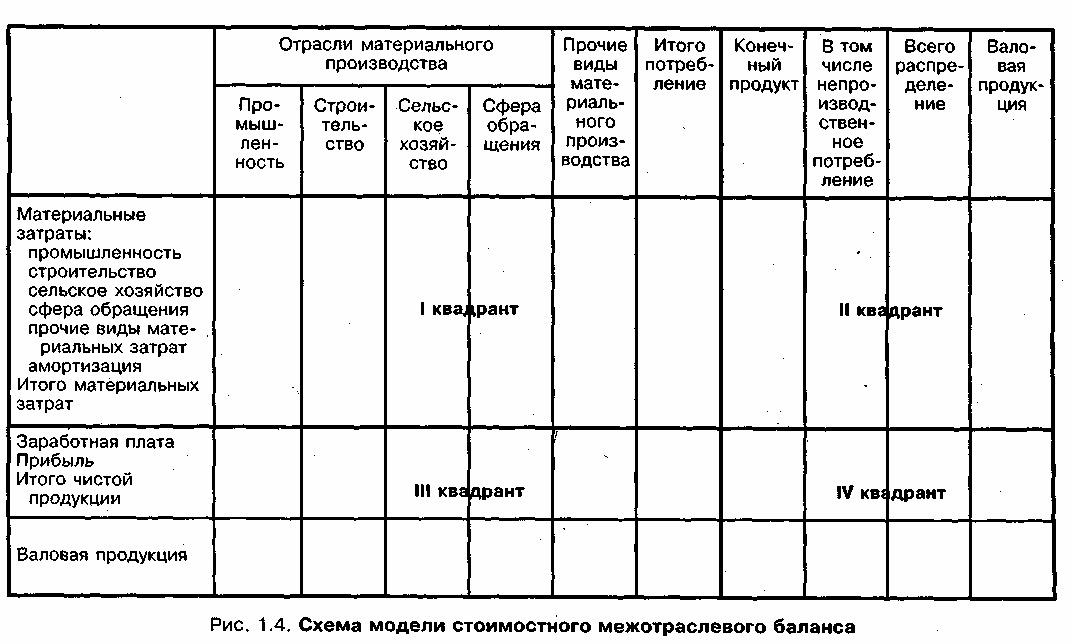

1.4 Анализ использования материальных ресурсовАнализ использования материальных ресурсов обычно проводят на основе специальных материальных балансов. Для детального анализа использования материальных ресурсов разрабатываются материальные балансы по каждому виду ресурсов в натуральном или стоимостном выражении (табл.1). Дадим характеристику основных материальных балансов4. Таблица 1. Схема баланса материальных ресурсов и затрат  Баланс топлива может составляться по всем видам топлива и по отдельным его видам (каменному углю, нефтетопливу, торфу, дровам, горючим сланцам и газу) в натуральном (условных единицах) и стоимостном выражении. Единицей условного топлива считается 1 кг топлива с теплотворной способностью 7000 Гкал. Существуют переводные коэффициенты всех видов топлива в условные единицы (уголь Кузнецкого угольного бассейна – 0,99, мазут топливный – 1,37, торф кусковой – 0,4, сланцы – 0, 27). Цель составления данного баланса – определение возможностей взаимозаменяемости различных видов топлива и определение оптимальной структуры использования топливных ресурсов. Баланс электроэнергии показывает источники поступления (единая энергосистема, конкретные электростанции, атомные дизельные электростанции) и направления расходования электроэнергии (для силовых и осветительных целей, в различных технологических, производственных процессах, для непроизводственных нужд вспомогательных, обслуживающих служб). В натуральном выражении этот баланс разрабатывается в киловатт-часах. Баланс удобрений включает различные виды минеральных, органических и синтетических удобрений и отражает направления их использования для выращивания сельскохозяйственных культур. Основой разработки этого баланса является определение норм внесения удобрений на гектар пашни. Баланс металла позволяет отразить каналы поступления металла и направления его использования. Данный баланс может разрабатываться как сводный – по всем видам металлов, используемых в технико-экономической деятельности, так и специализированный – по цветным и черным металлам. По черным металлам разрабатываются балансы руды, чугуна, стали, проката по отдельным сортаментам (а также ферросплавов, лома) и по направлениям использования - отдельные металлургические и машиностроительные производства. Балансы лесных и строительных материалов разрабатываются по деловой древесине, пиломатериалам, цементу, стеклу, мягкой кровле, кирпичу, гипсу, песку, гравию, бутовому камню. Лесные и строительные материалы используются для производственно-эксплуатационных нужд строительства. Анализ использования материальных ресурсов основан на изучении количества, структуры и особенностей применения отдельных видов материальных ресурсов (сырья, основных и вспомогательных материалов, топлива, электроэнергии) в финансово-хозяйственной деятельности предприятия. Использование материальных ресурсов зависит от объема работ и норм расхода материалов на отдельные виды данных работ. Использование межотраслевого баланса позволяет обобщить потребность в отдельных материальных ресурсах (прямые затраты). Межотраслевой баланс (рис.3) отражает взаимосвязи в процессе производства и позволяет определить общую величину материальных затрат (полные затраты) на выпуск определенной продукции (работ, услуг)5.  Рис.3. Схема модели стоимостного межотраслевого баланса 1.5 Анализ состояния запасов материальных ресурсовДля обеспечения непрерывного характера производства необходимо наличие запасов. Запасы представляют собой остатки материальных ресурсов на предприятии, сохраняемые для определенных целей. Состояние запасов материальных ресурсов анализируется на основе сопоставления потребности в них и фактического наличия. Они рассчитываются в натуральных, условно-натуральных и стоимостных единицах. Различают многообразные виды запасов, характеристика основных из которых дана в табл. 2. Таблица 2. Характеристика запасов материальных ресурсов  Запасы материальных ресурсов обеспечивают непрерывность и своевременность технико-экономической деятельности предприятия. Общая характеристика использования материальных ресурсов может быть полной только с учетом анализа правильного применения норм списания, результатов инвентаризации и строго соблюдения договоров о полной материальной ответственности. |