Ведение бухгалтерского и налогового учета в 1С Бухгалтерия 0 (готовые решения) Изучение программного продукта 1С Бухгалтерия 0

Скачать 7.17 Mb. Скачать 7.17 Mb.

|

|

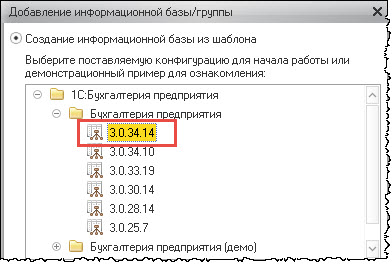

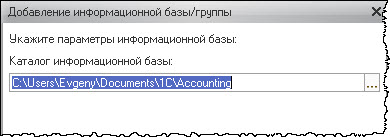

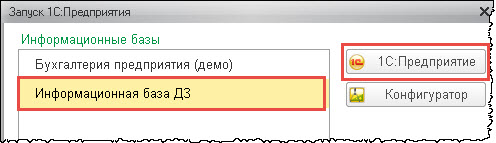

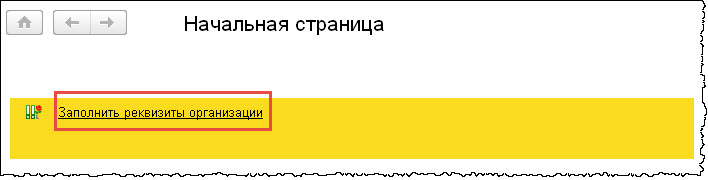

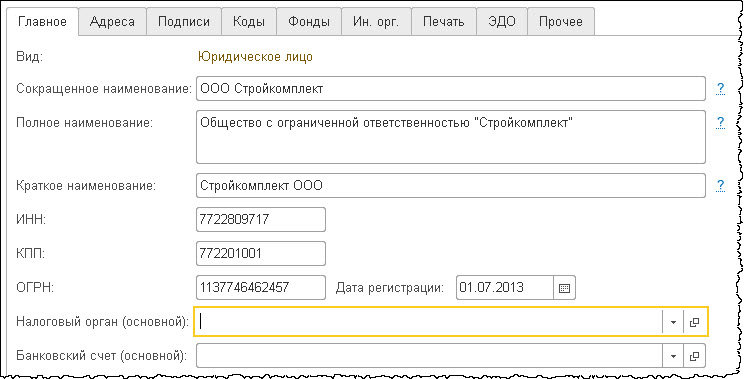

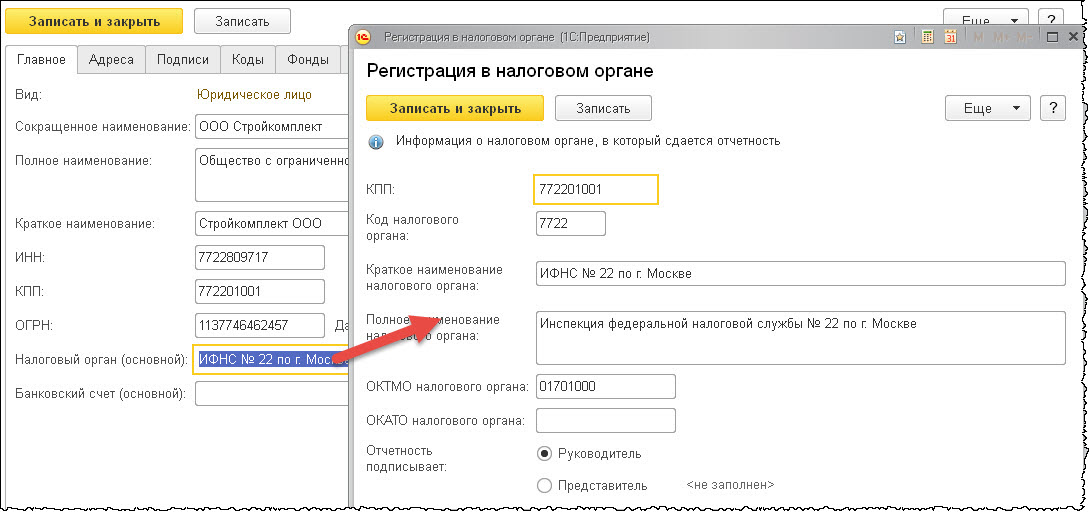

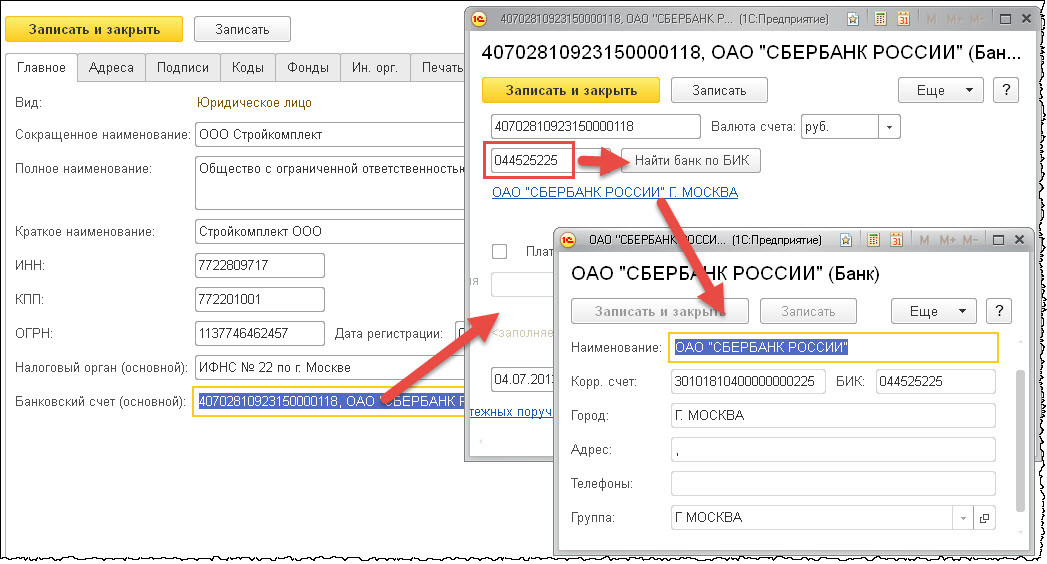

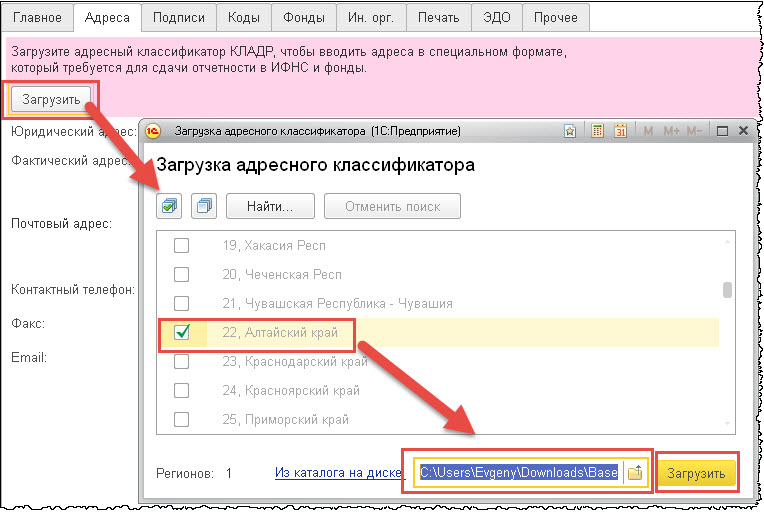

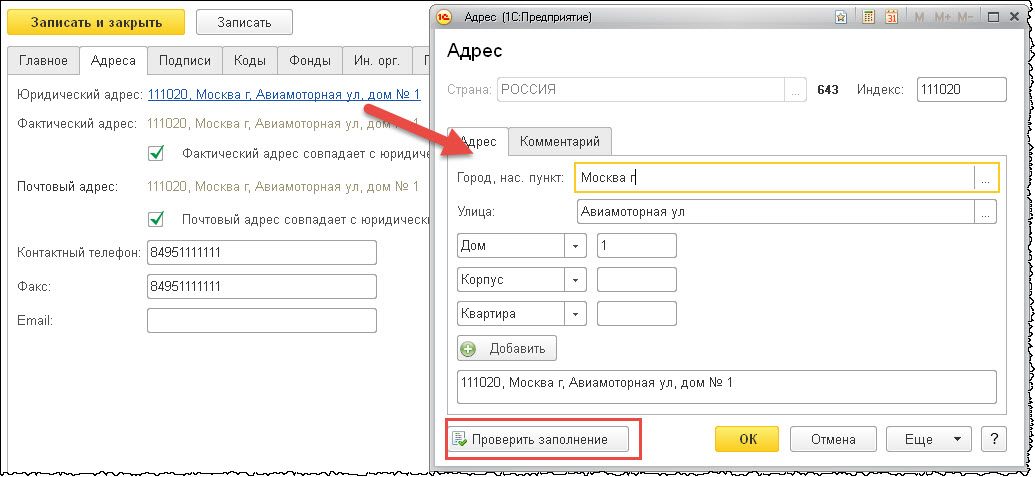

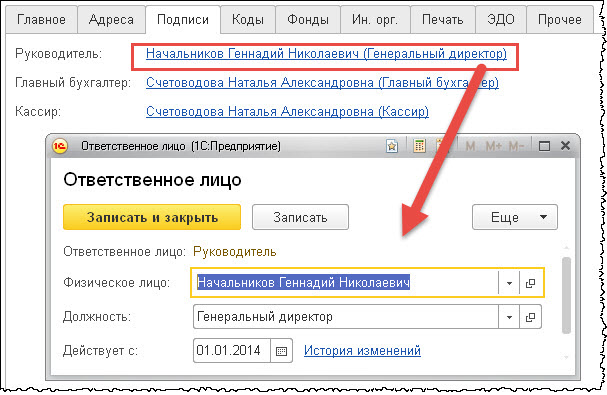

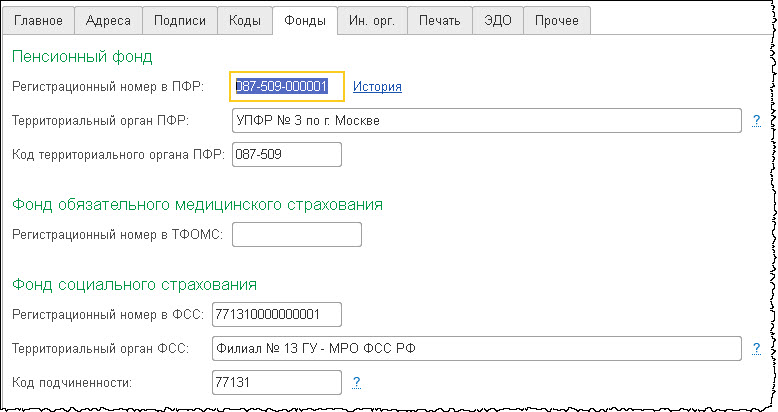

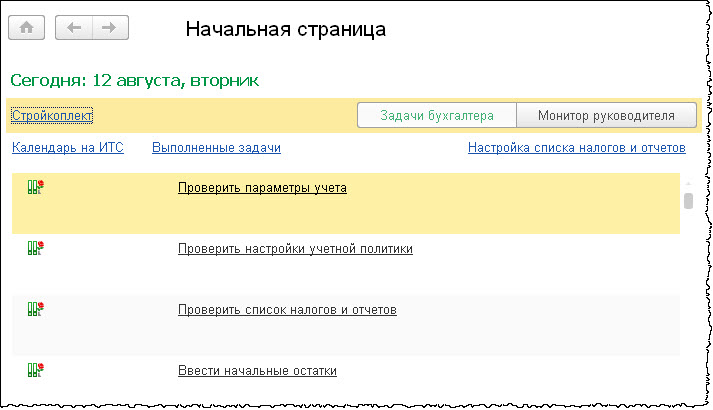

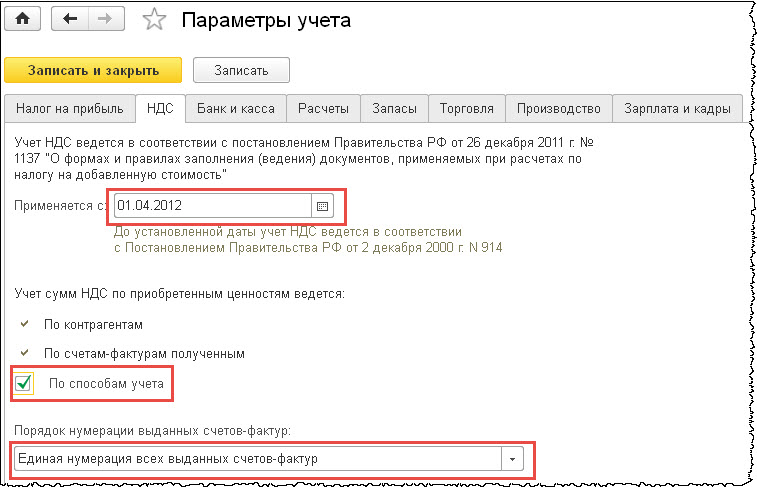

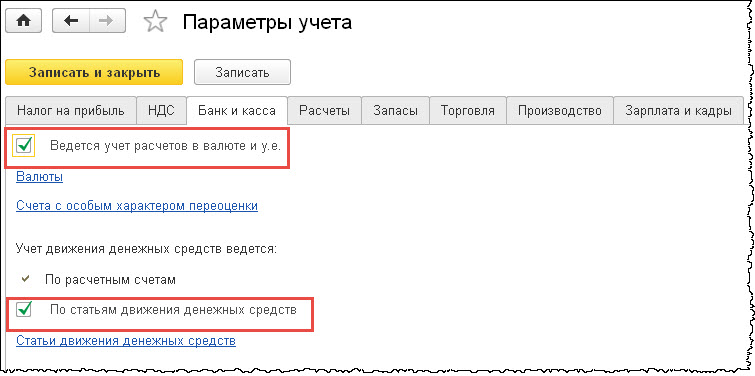

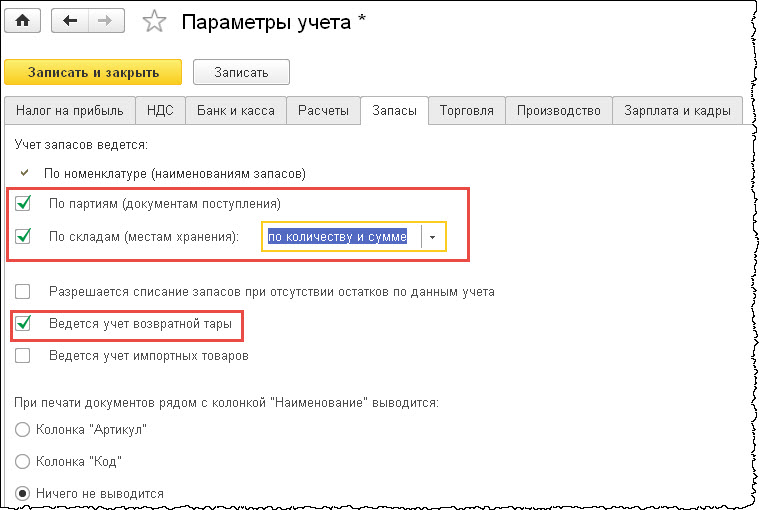

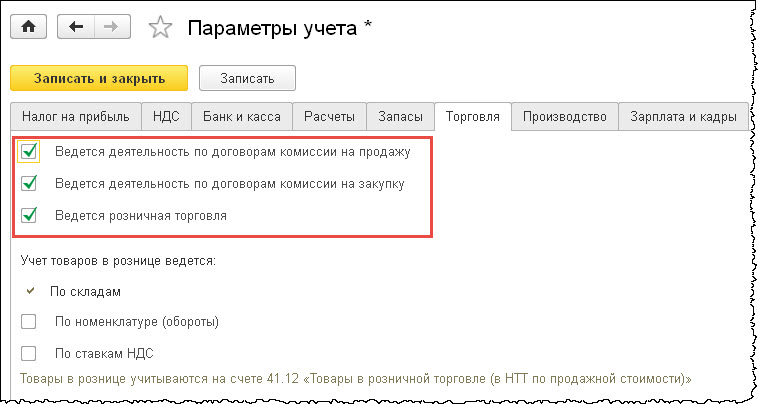

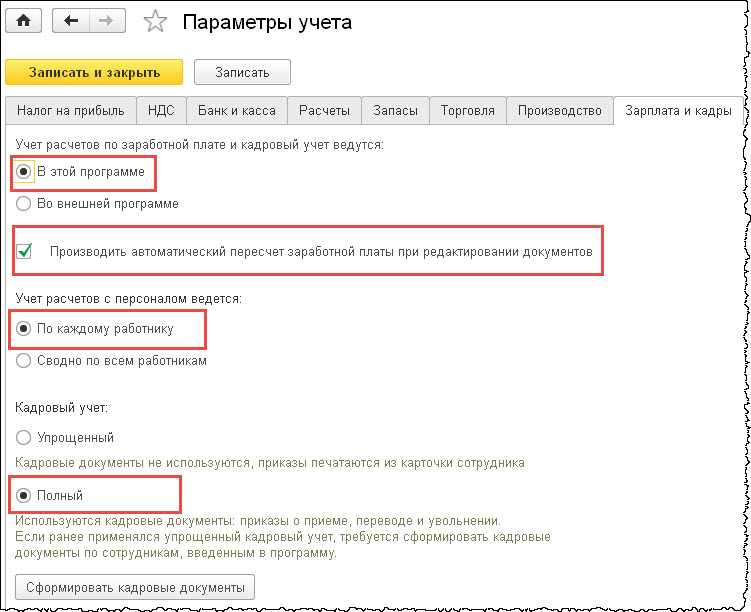

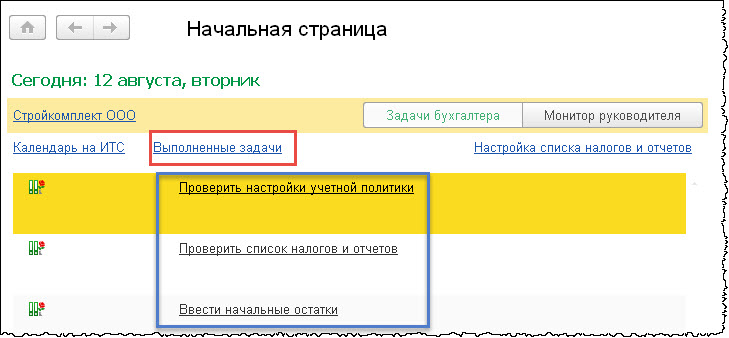

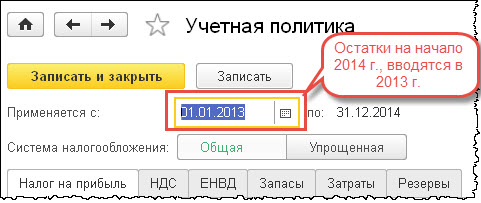

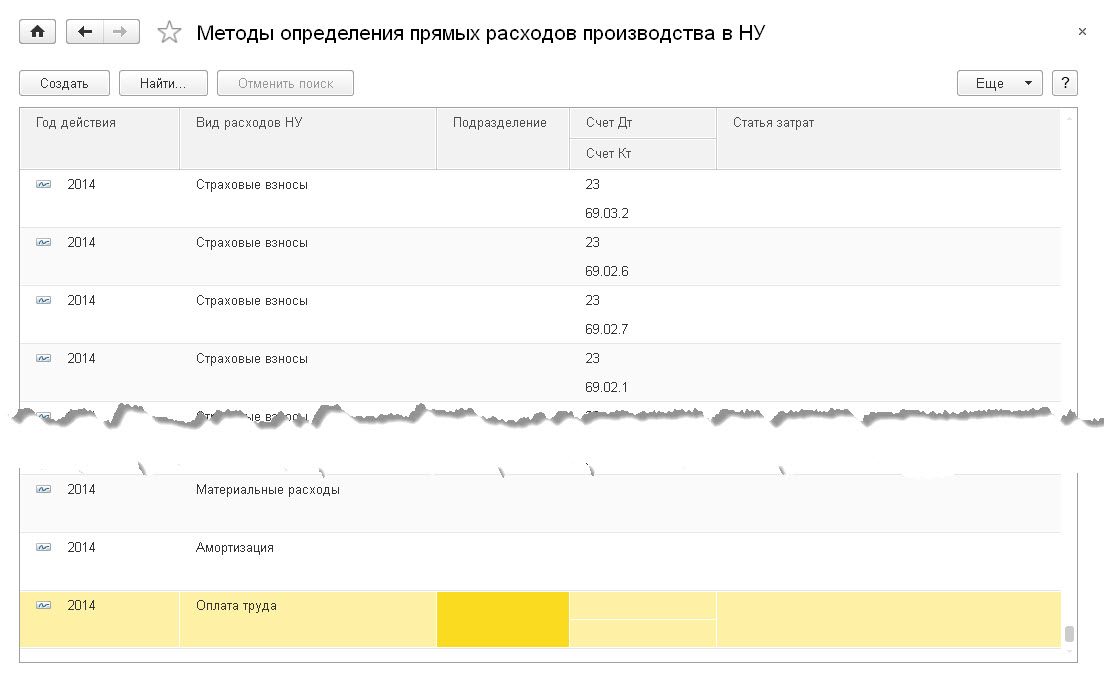

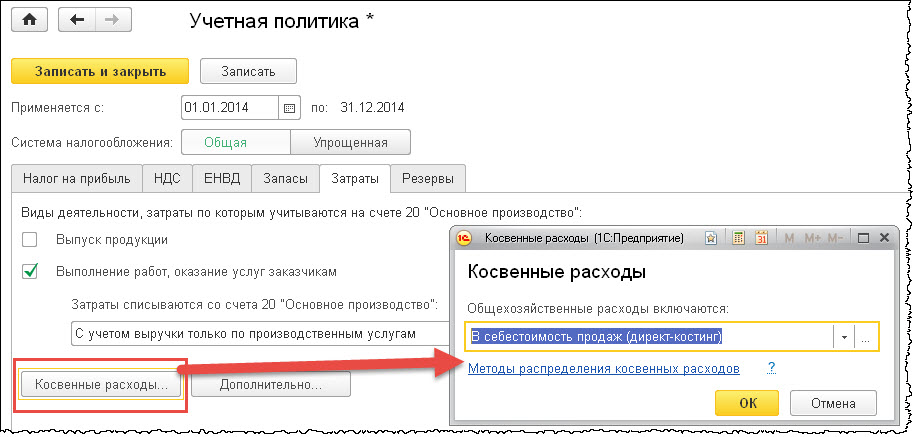

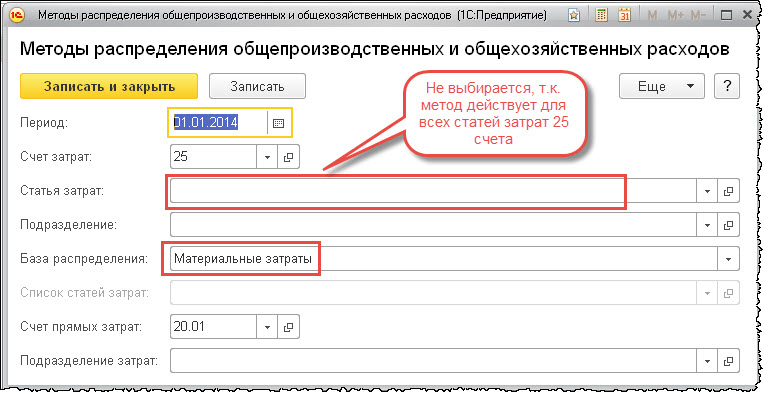

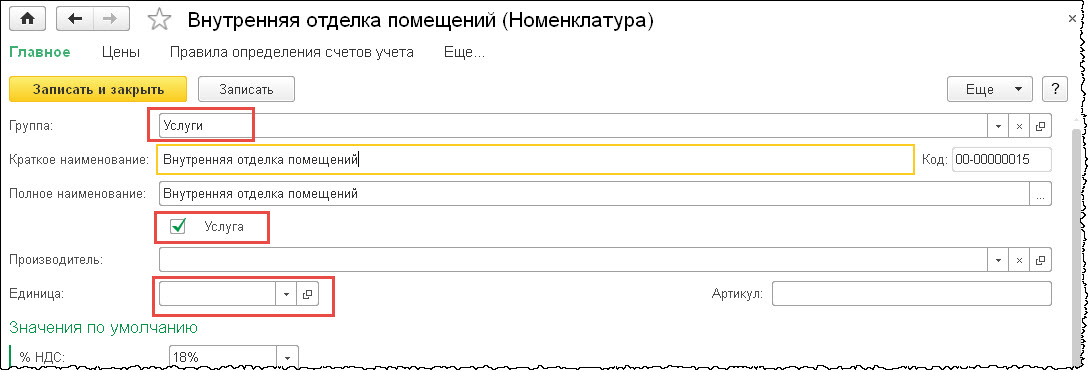

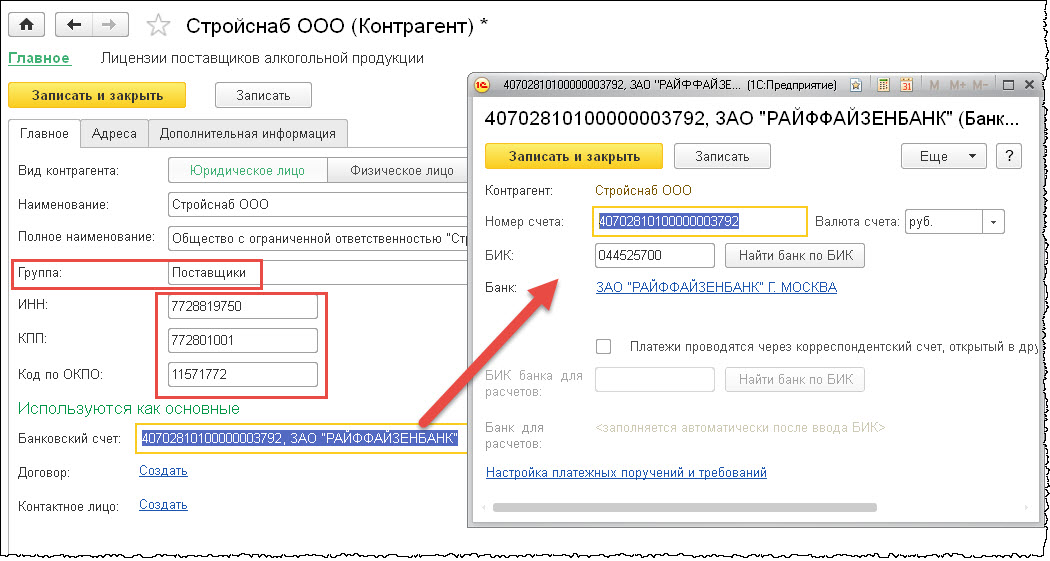

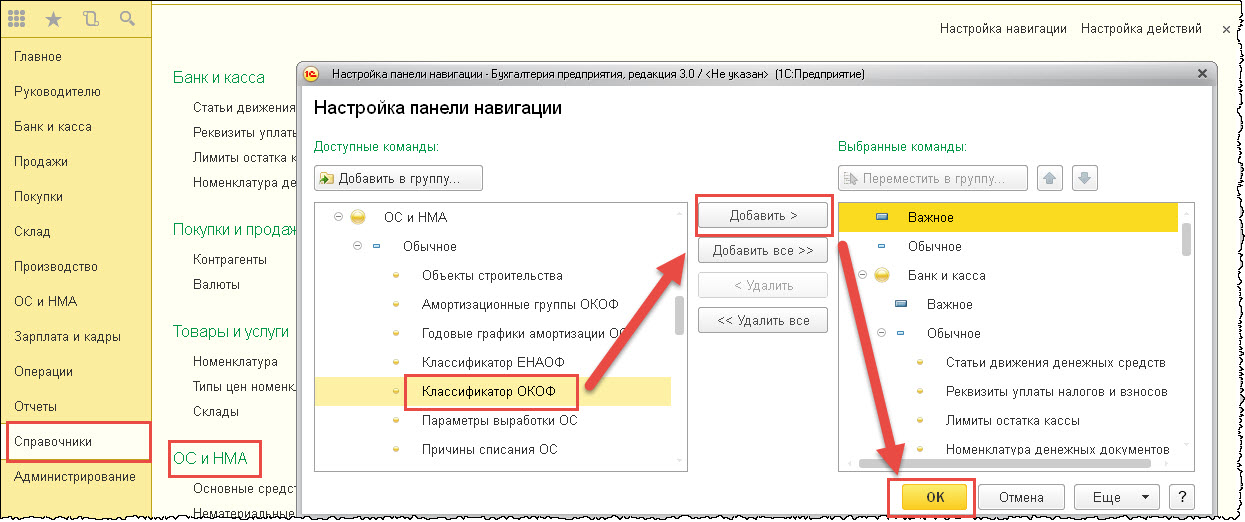

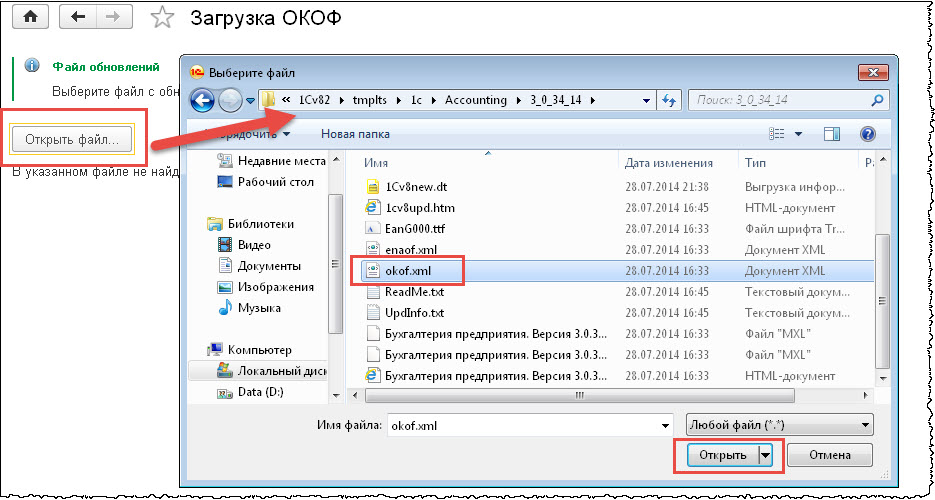

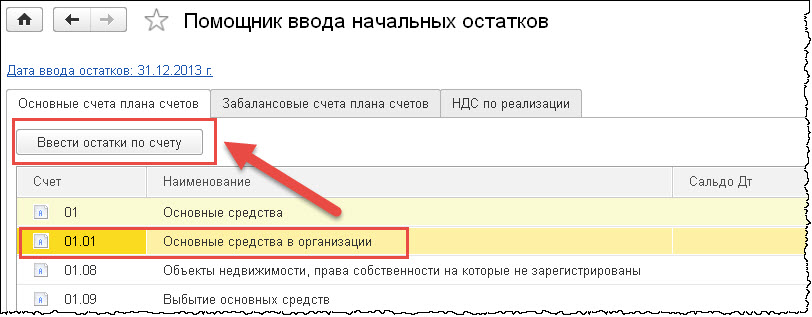

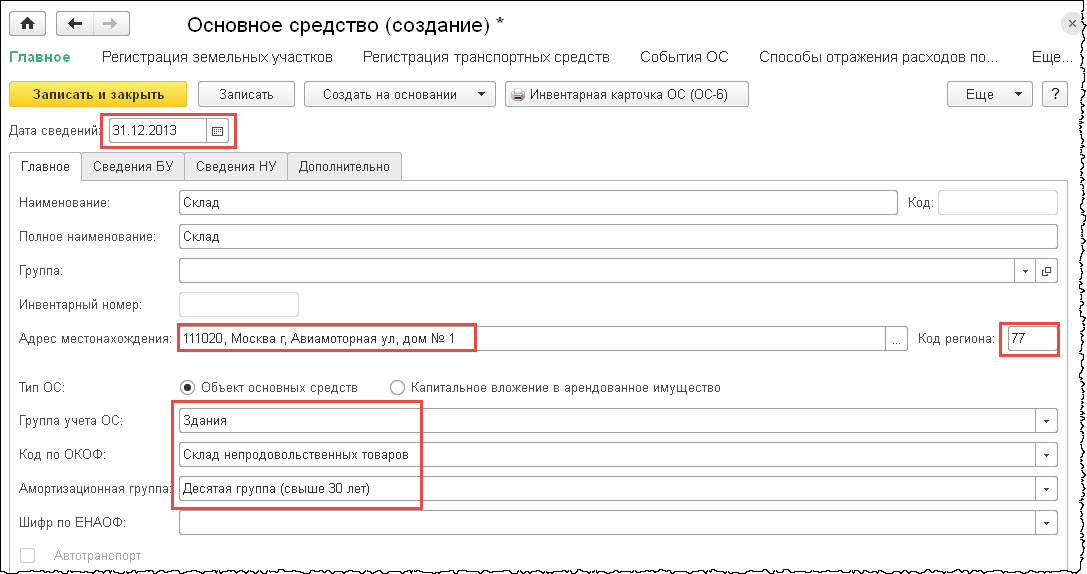

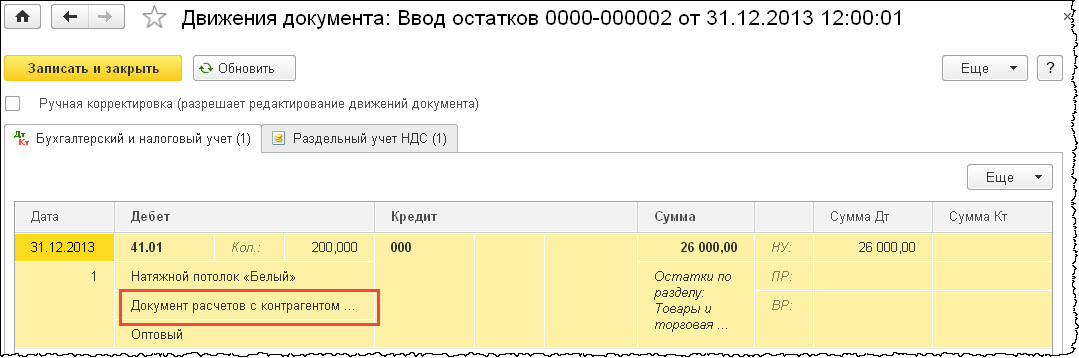

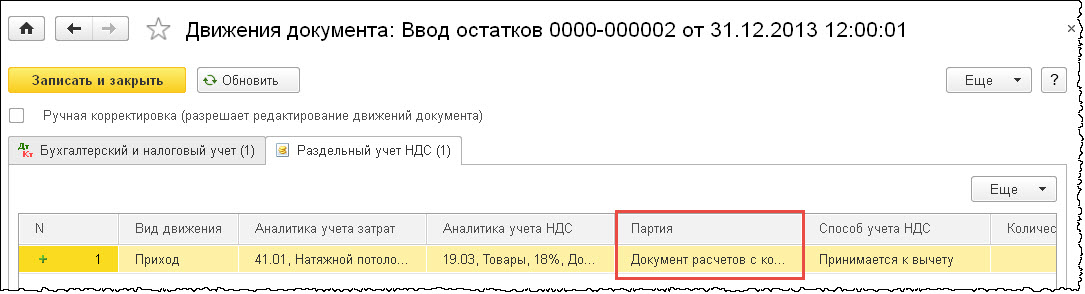

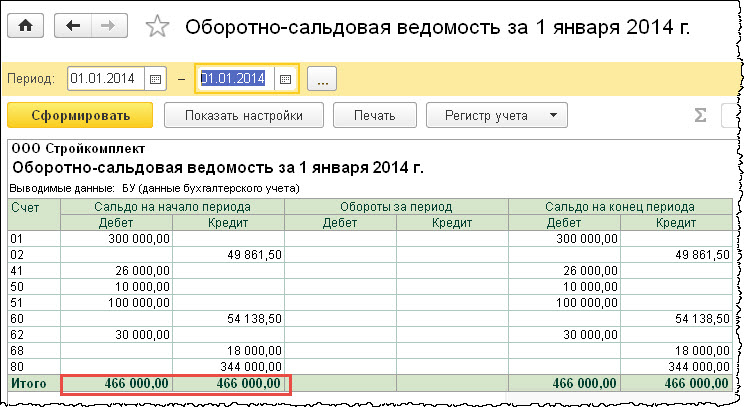

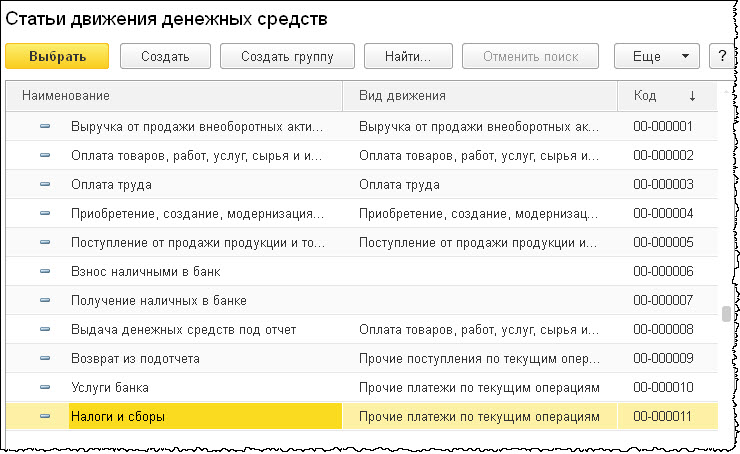

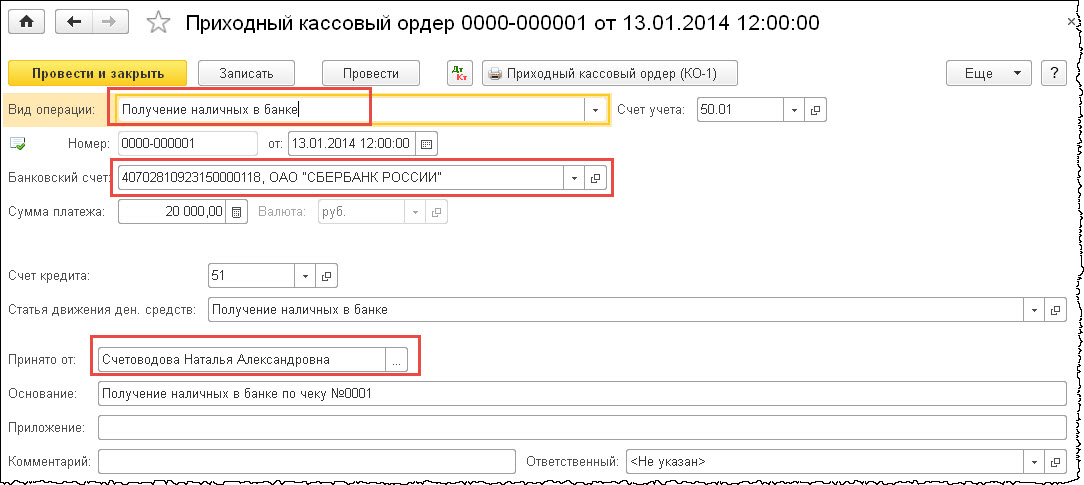

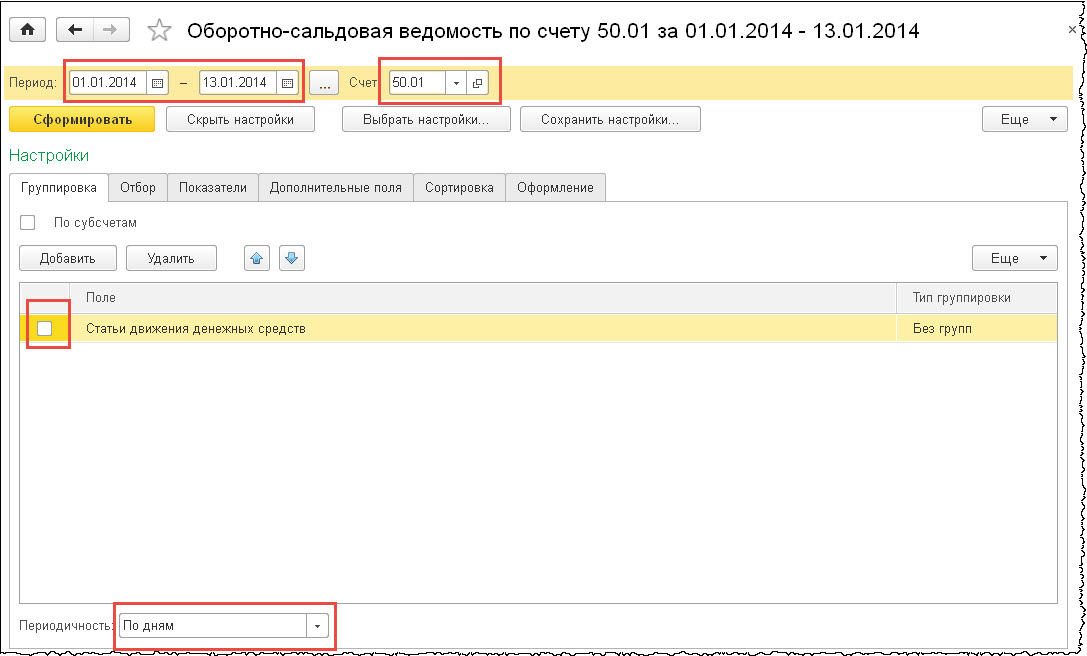

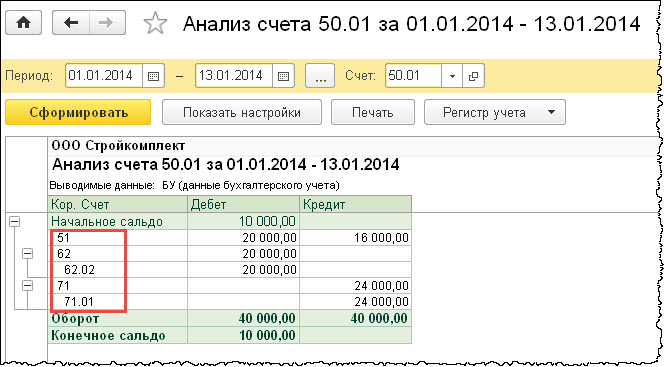

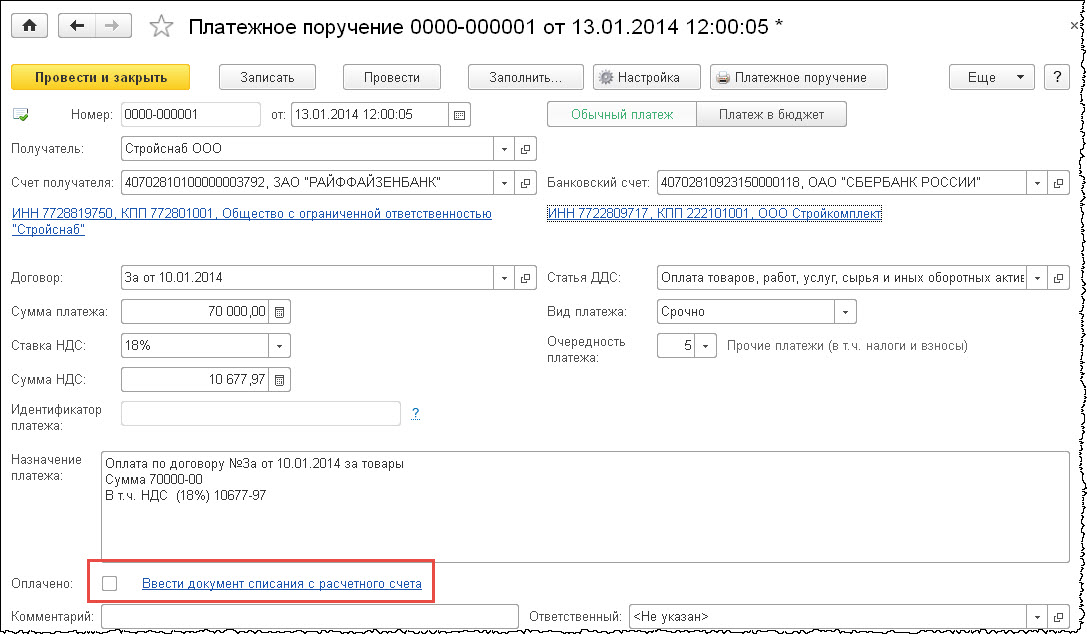

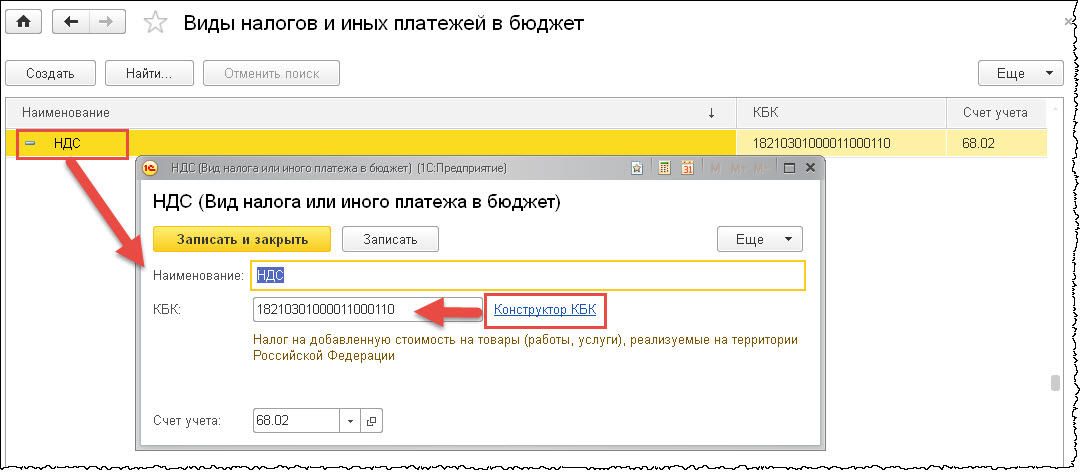

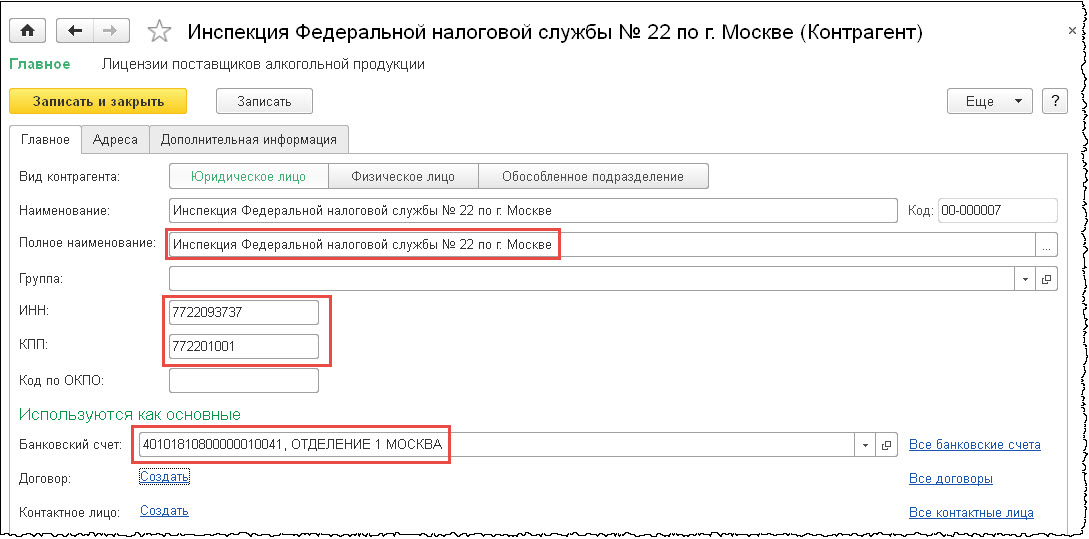

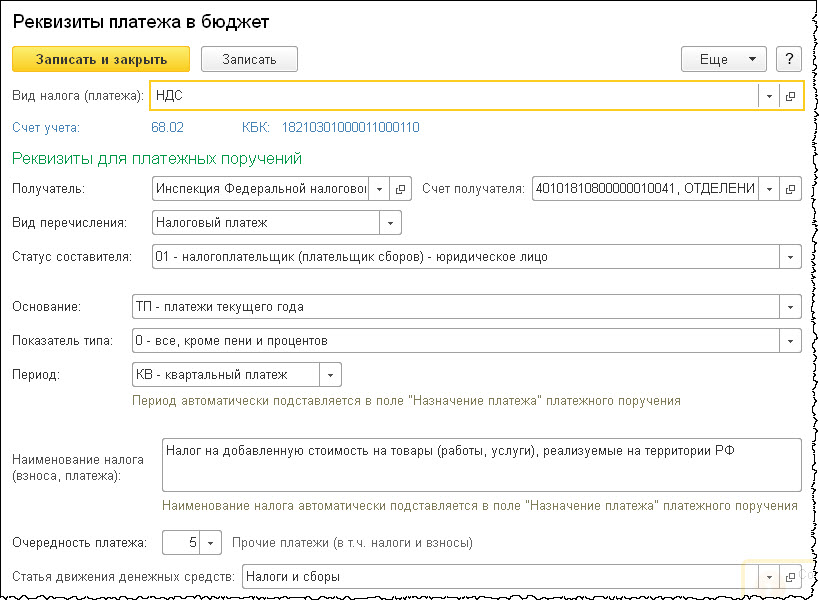

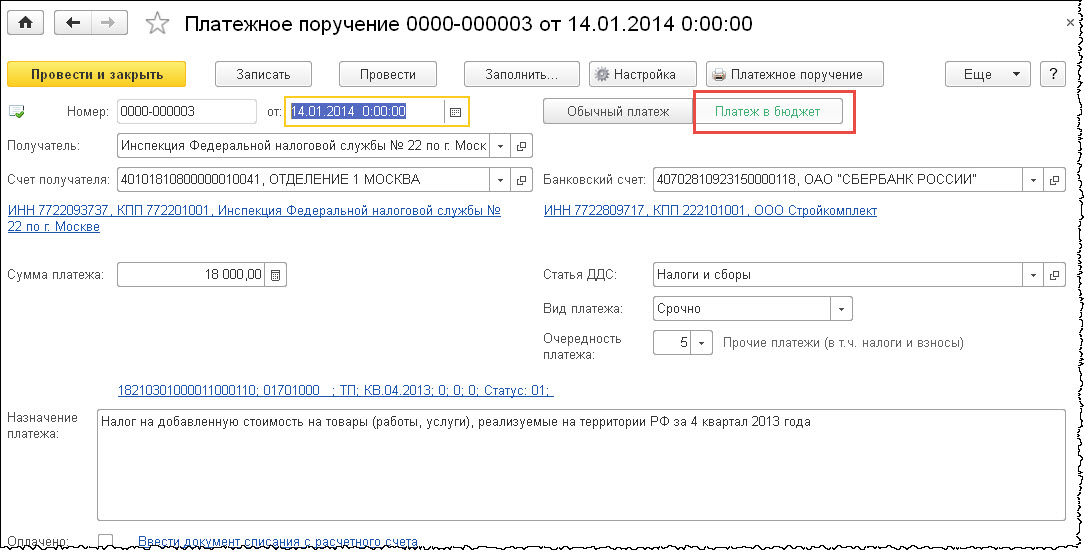

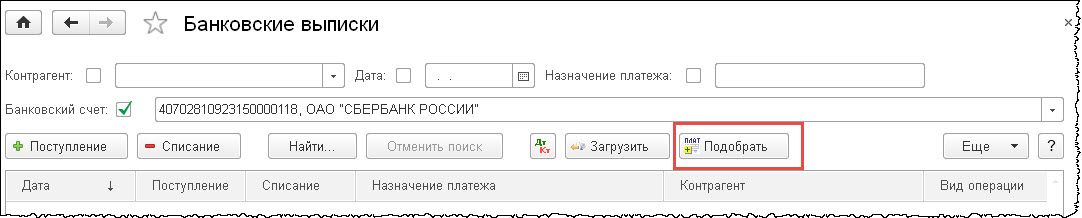

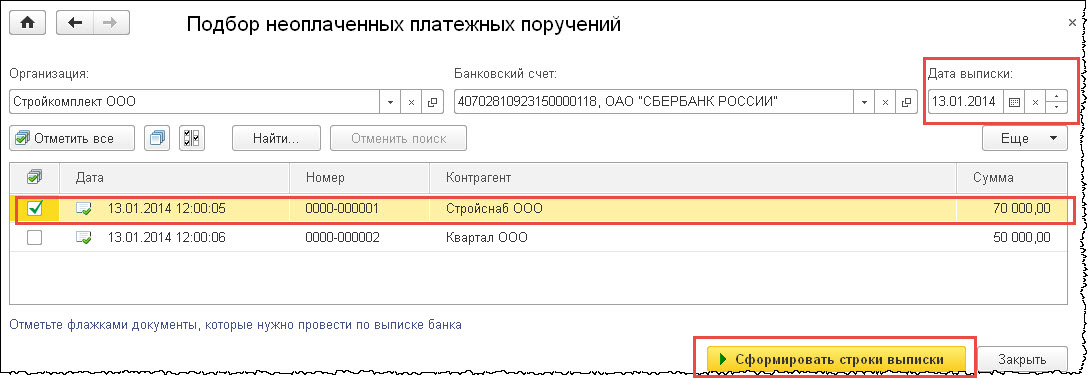

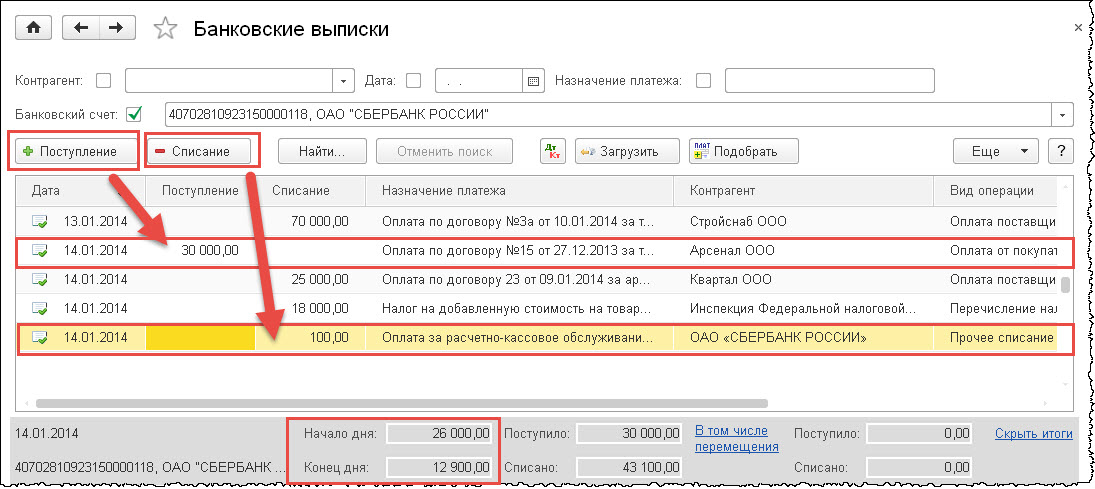

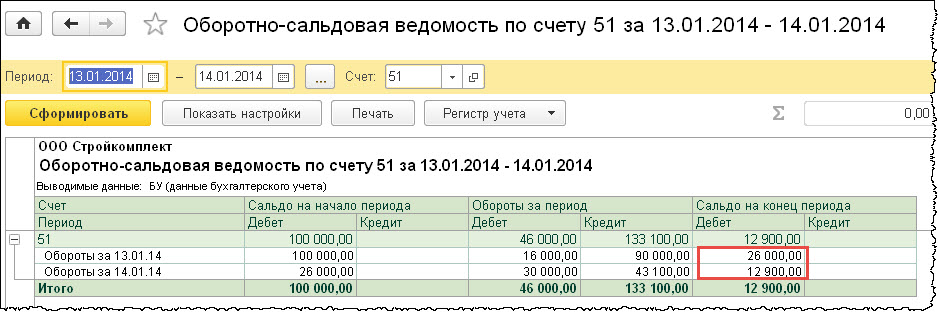

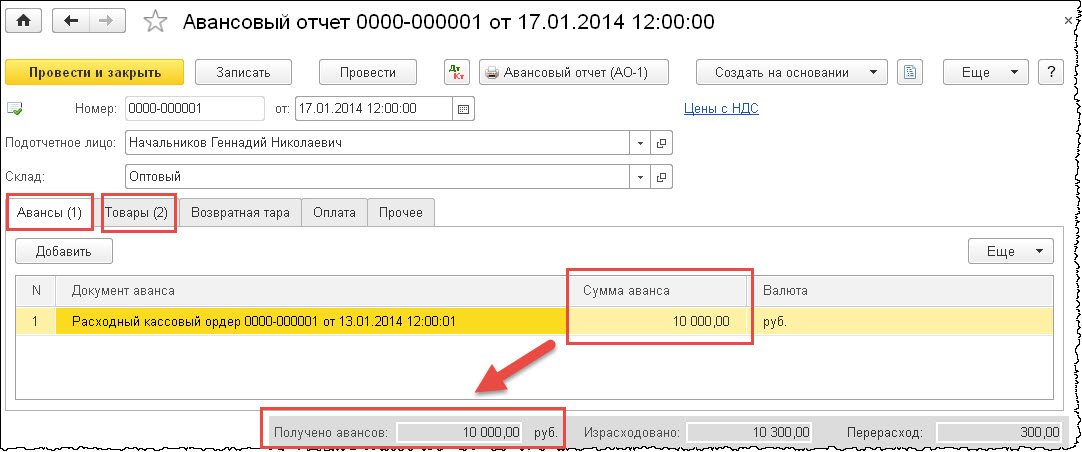

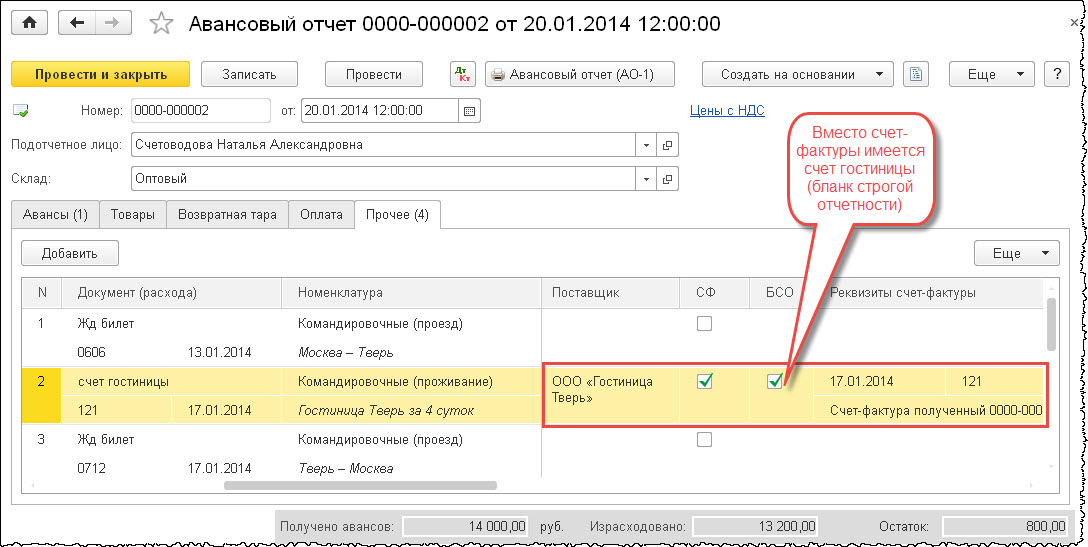

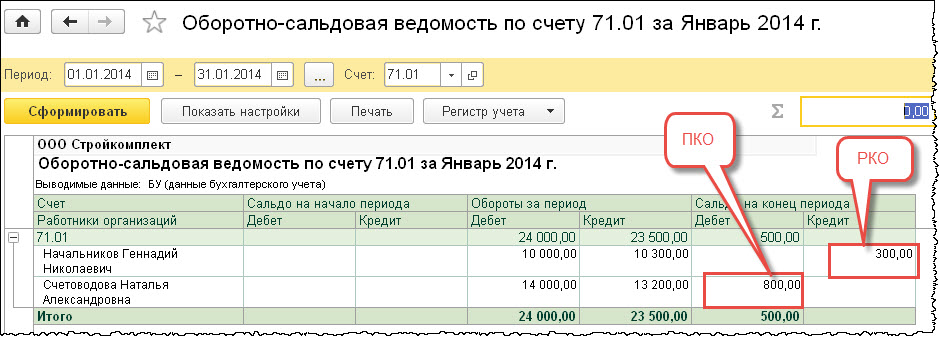

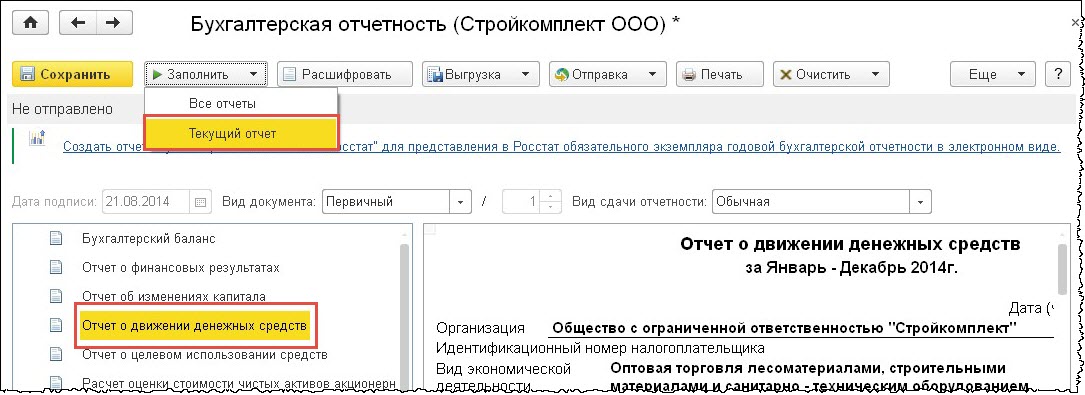

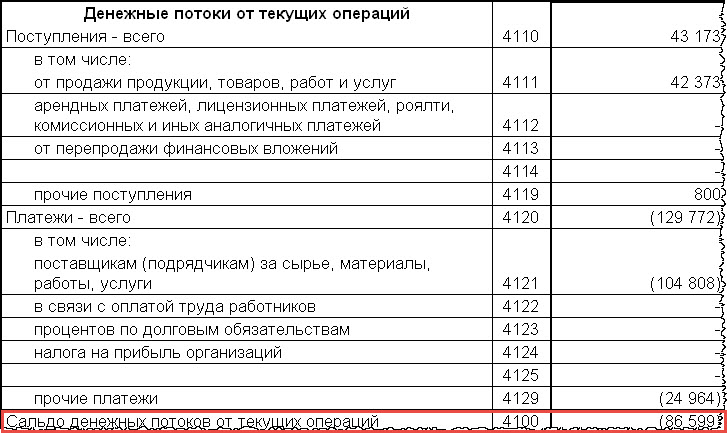

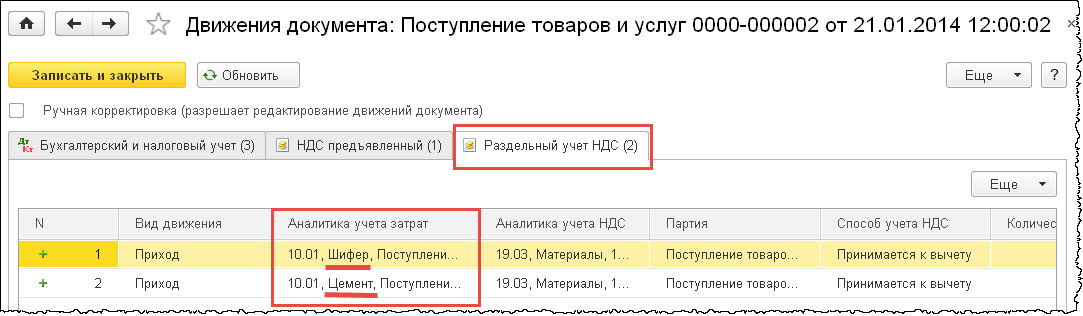

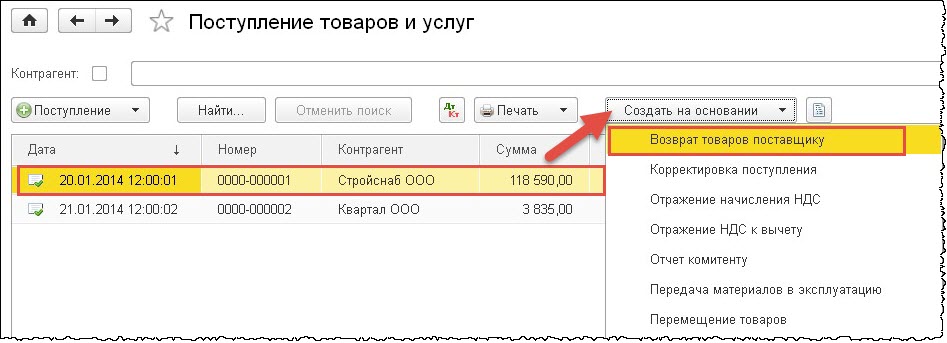

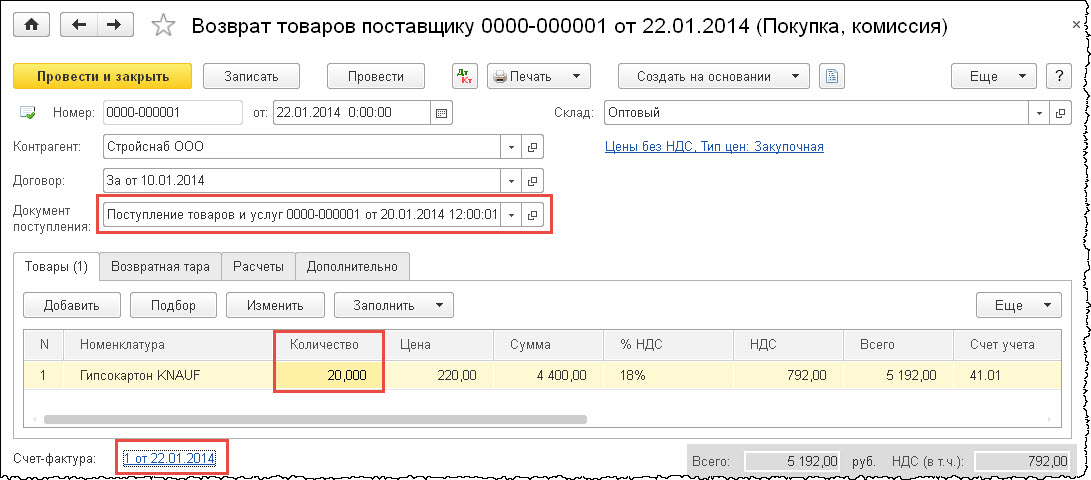

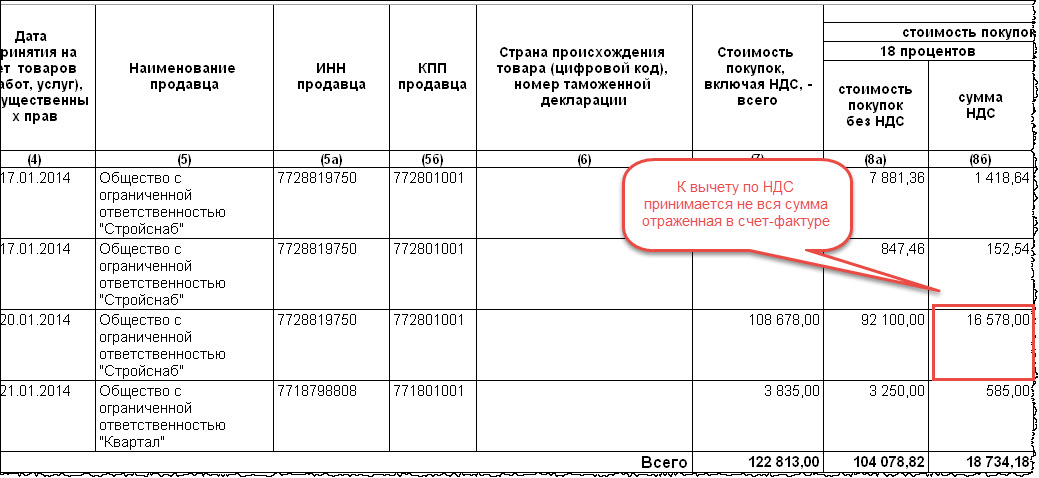

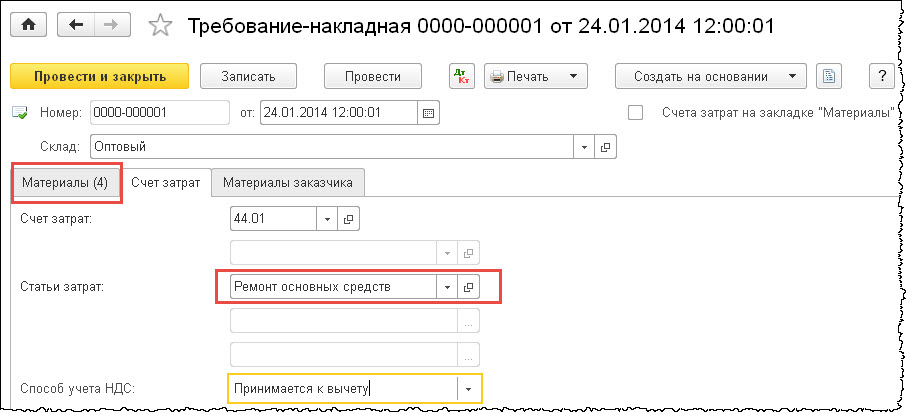

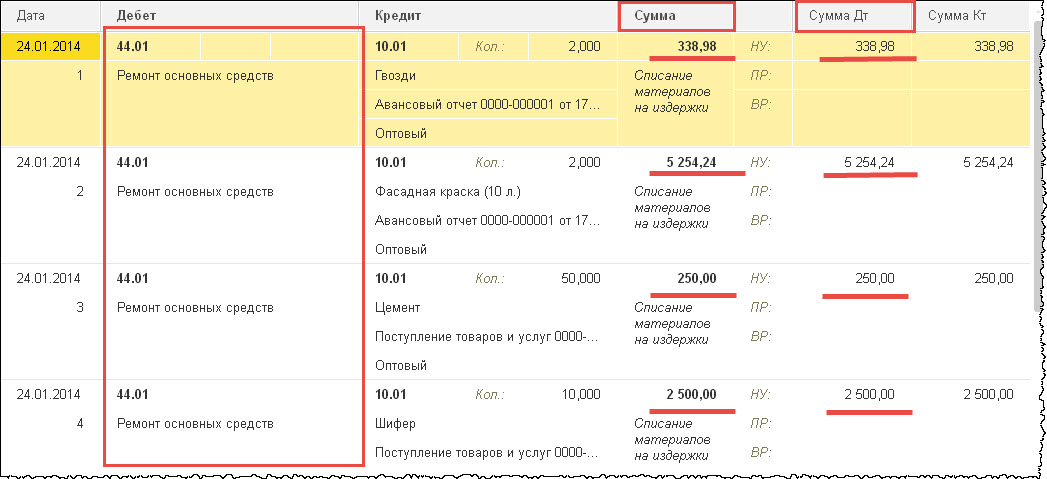

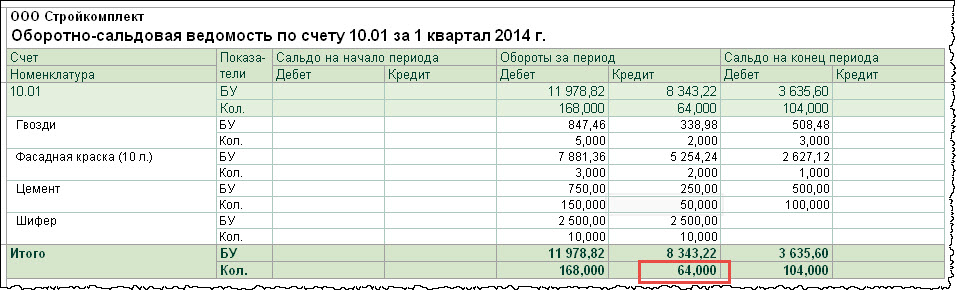

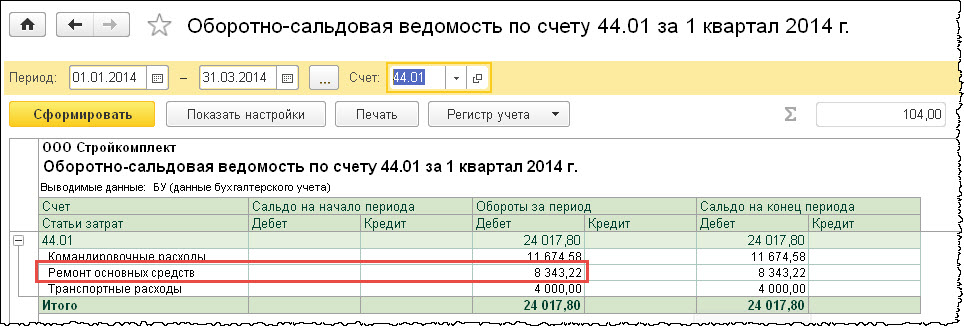

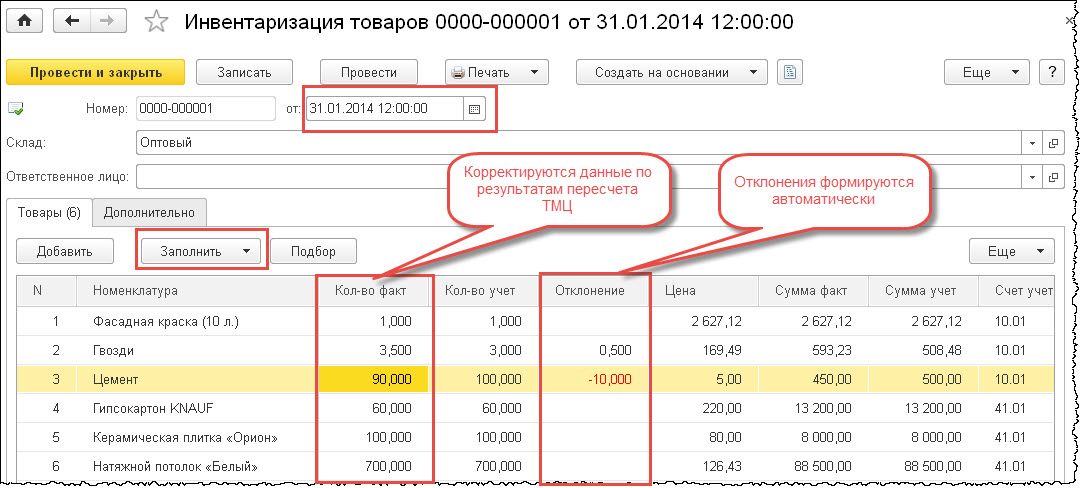

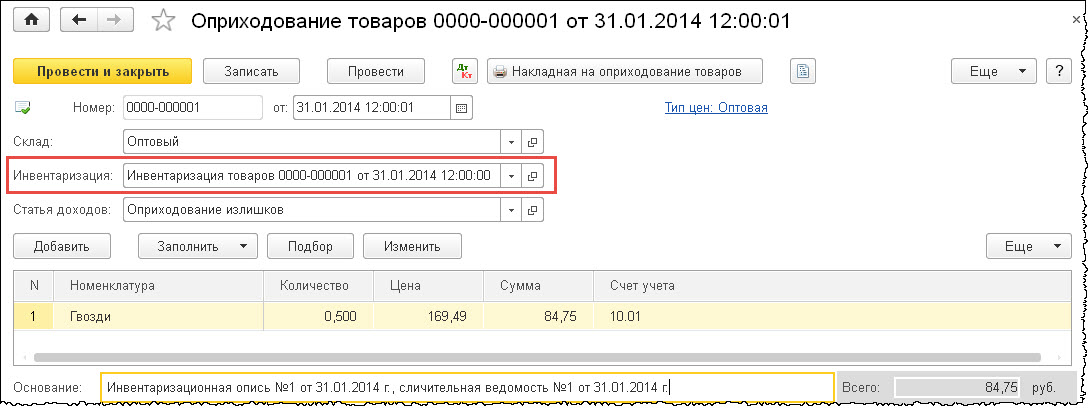

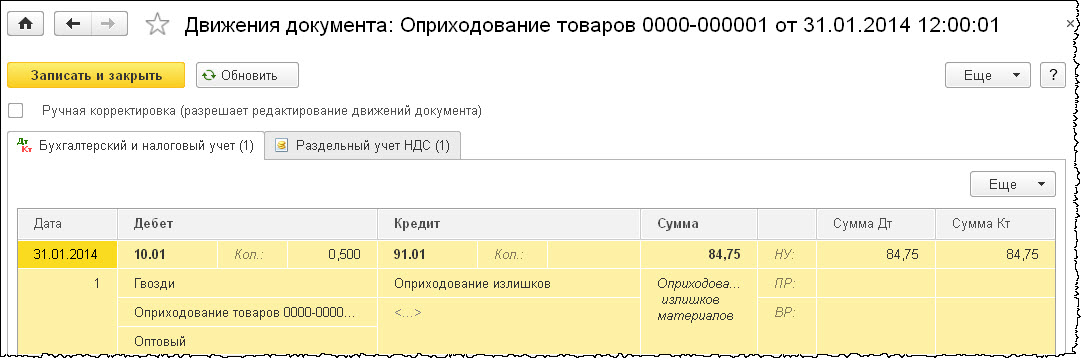

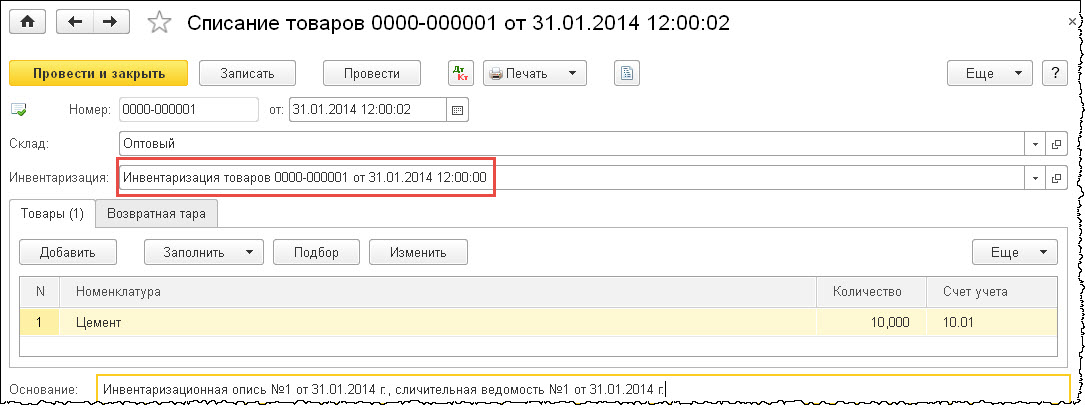

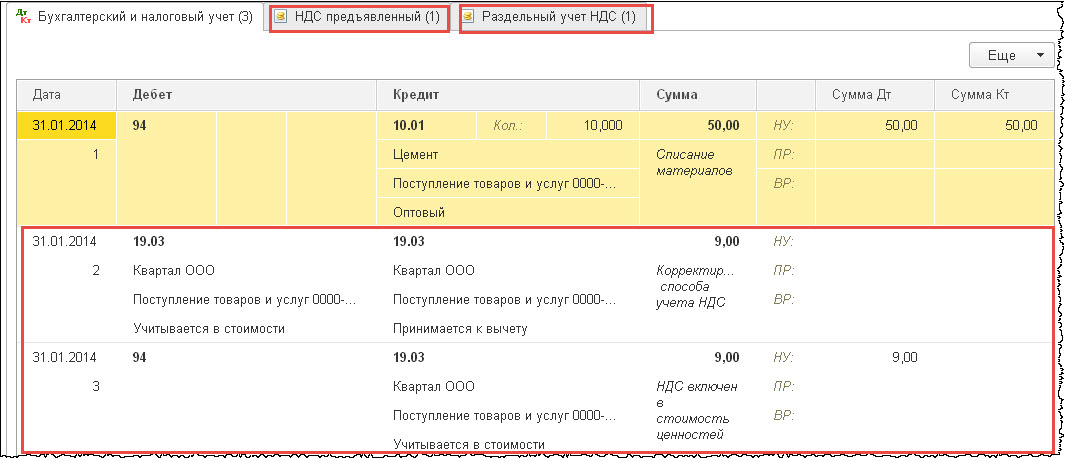

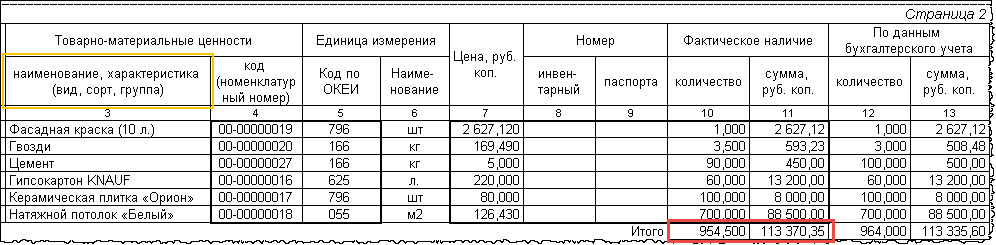

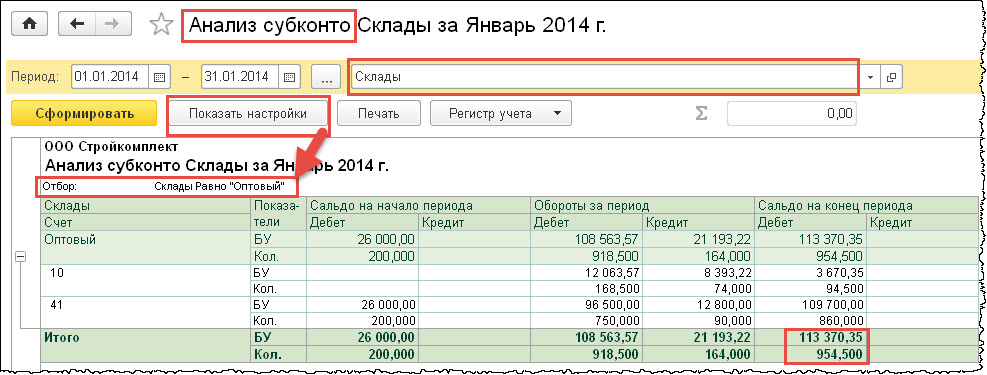

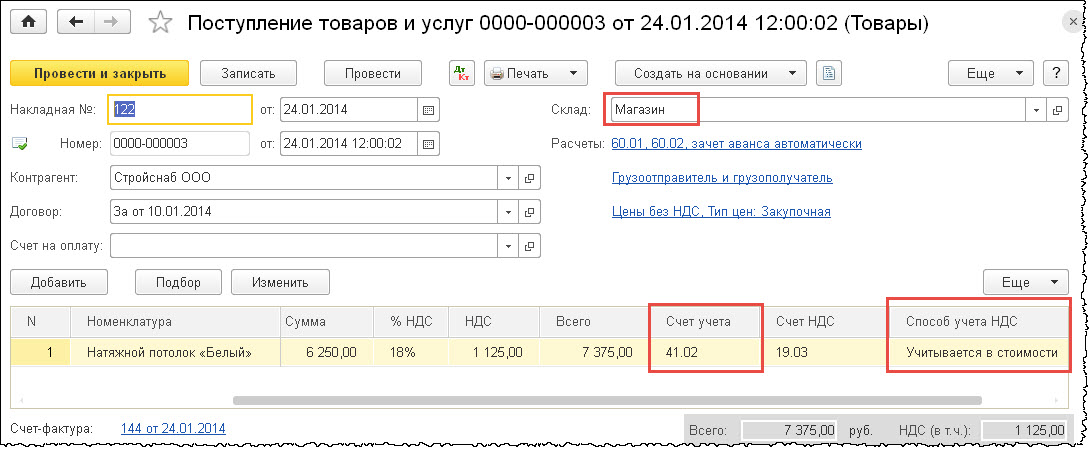

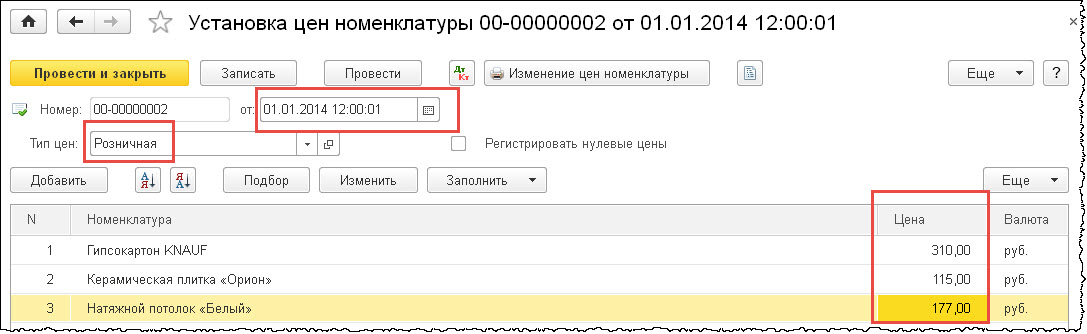

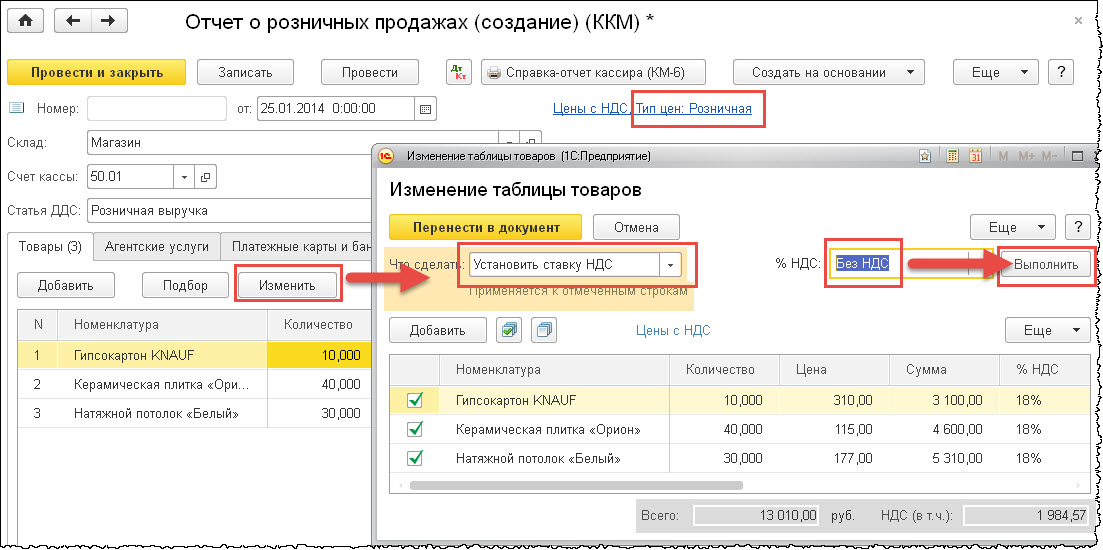

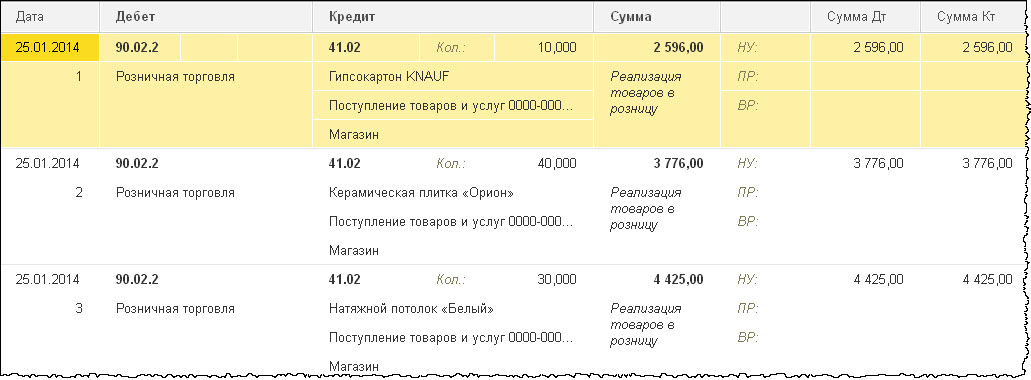

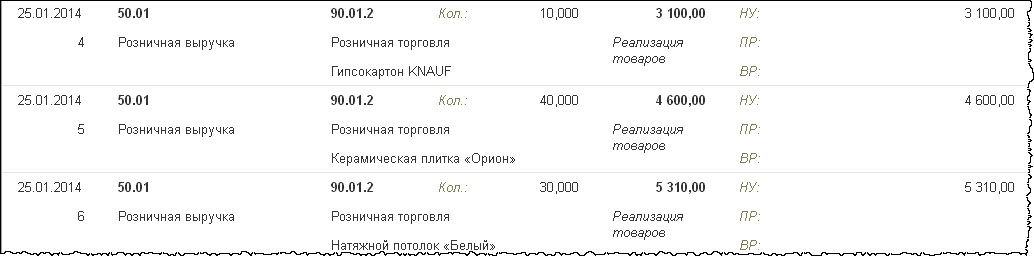

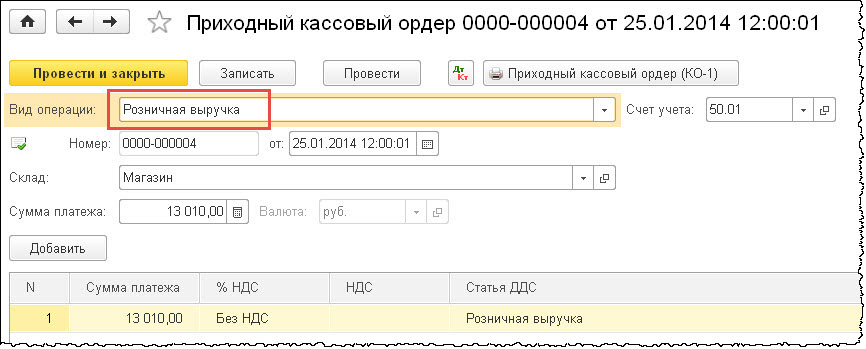

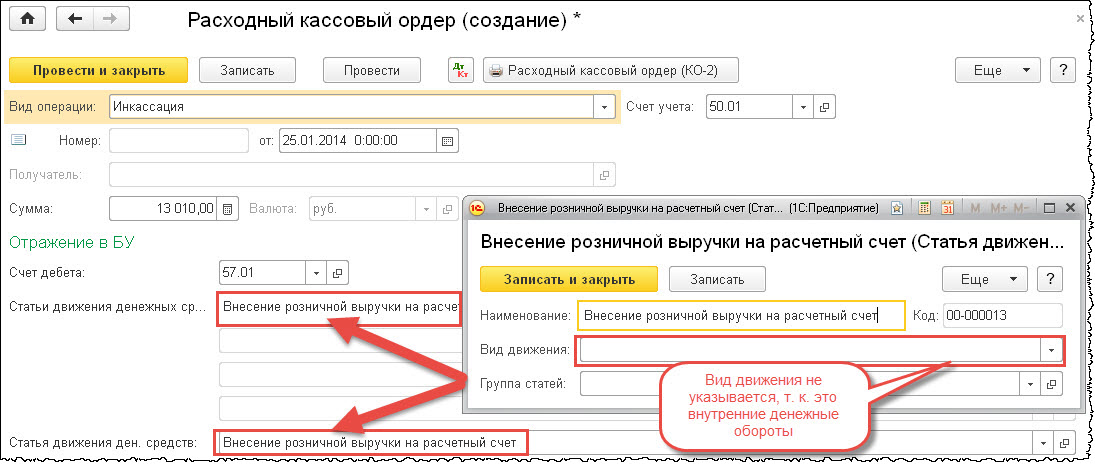

Ведение бухгалтерского и налогового учета в «1С:Бухгалтерия 3.0» (готовые решения) Изучение программного продукта «1С:Бухгалтерия 3.0» основывается на реализации в данной программе комплексной сквозной задачи, которая охватывает все основные участки бухгалтерского и налогового учета торгово-сервисной организации – ООО «Стройкомплект». к.э.н., доцент Андрей Викторович Сибиряков Практическое занятие №1 – Начало работы в программе Создание информационной базы После установки на компьютер платформы «1С:Предприятие 8.3» и конфигурации «1С:Бухгалтерия предприятия 3.0». Необходимо запустите систему «1С: Предприятие 8.3» с помощью панели быстрого запуска, либо через меню «Пуск», в результате появится новое окно, как изображено на рисунке  Нажмите кнопку «Добавить»; Установите параметр «Создание новой информационной базы», кнопку «Далее»; Выберите в списке «1С: Бухгалтерия предприятия» – «Бухгалтерия предприятия» – 3.0 (последнюю редакцию), нажмите кнопку «Далее»;  В качестве наименования информационной базы может быть указано «Информационная база ДЗ», нажмите кнопку «Далее». По умолчанию информационная база будет создана как папка с файлами и именем «Accounting X» в папке «Мои документы», это путь к месту, где физически хранится информационная база. Удаление (переустановка) программы и удаление информационной базы из списка не приведет к потере информационной базы. Вы можете сохранить информационную базу там, где Вам это удобно.  Нажмите кнопку «Далее» и «Готово». В результате в окне «Запуск 1С: Предприятия» появится запись, обозначающая вашу информационную базу, для входа в нее необходимо воспользоваться кнопкой «1С: Предприятие».  Создание организации На «Начальной странице», при первом запуске программы имеется только одна активная кнопка, которой необходимо воспользоваться для создания организации.  Вид вновь созданной организации выберем «Юридическое лицо». Систему налогообложения – «общую». Заполните реквизиты организации как показано на рисунках. Закладка «Главное» - таблица 1 практического задания №1.  Для ввода данных о налоговом органе используйте таблицу 2 практического задания №1.  Для ввода данных о банковских реквизитах используйте таблицу 3 практического задания №1.  Заполните закладку «Адреса» на основании таблицы 4 практического задания №1. Предварительно необходимо загрузить адресный классификатор, который доступен на сайте ГНИВЦ ФНС.   Для ввода данных об ответственных лицах используйте таблицу 5 практического задания №1.  Заполните закладку «Коды», используя информацию из таблицу 6 практического задания №1.  Заполните закладку «Фонды», используя информацию из таблицу 7 практического задания №1.  После заполнения всех сведений об организации нажмите кнопку «Записать и закрыть». На начальной странице, мы можем увидеть список задач, которые необходимо выполнить на первоначальном этапе работы с программой. В последующих практикумах мы последовательно выполним эти задачи.  Настройка параметров учета Заполните «Настройки параметров учета» на соответствующих вкладках Налог на прибыль Ставки налога на прибыль: Федеральный бюджет – 2%; Региональный бюджет – 18%. Стоимость имущества и услуг по договору в валюте, определяется по курсу на дату – получения или выдачи аванса. НДС Учет НДС ведется в соответствии с постановлением Правительства РФ №1137 с 01.04.2012 Учет сумм НДС по приобретенным ценностям ведется – по способам учета Порядок нумерации всех выданных счет-фактур – Единая нумерация выданных счет-фактур  Банк и касса Ведется учет расчетов в валюте – да Учет по статьям движения денежных средств – да  Расчеты Срок оплаты покупателей – 20 дней. Срок оплаты поставщикам – 20 дней. Запасы Учет запасов ведется по номенклатуре, партиям и складам (по количеству и сумме) Разрешается списание запасов при отсутствии остатков – нет Ведется учет возвратной тары – да Ведется учет импортных товаров – нет  Торговля Ведется деятельность по договорам комиссии на продажу – да Ведется деятельность по договорам комиссии на закупку – да Ведется розничная торговля – да  Производство Ведется производственная деятельность - да Зарплата и кадры Учет расчетов по заработной плате – в этой программе Производить автоматический пересчет заработной платы при редактировании документов – да Учет расчетов с персоналом ведется – по каждому работнику Кадровый учет – полный  Отметьте задачу «Настройка параметров учета» как выполненную, щелкнув по ней. Таким образом, у нас остается три задачи, которые необходимо выполнить, одна задача «Настройка параметров учета» является выполненной. Список выполненных задач можно посмотреть с помощью соответствующей кнопки.  Настройка учетной политики На «Начальной странице» программы необходимо выбрать задачу «Проверить настройки учетной политики». Учетная политика также находится в разделе «Главное». Учетная политика организации уже создана автоматически. Мы формируем учетную политику на 2014 год, однако начальная дата должна быть в 2013 году, т. к. остатки вносятся 31.12.2013 г.  Далее необходимо проверить и заполнить «Учетную политику» на соответствующих вкладках, согласно следующим параметрам: Налог на прибыль Применяется ПБУ 18/02 – да Метод начисления амортизации в налоговом учете – линейный Методы определения прямых расходов в НУ – создается по умолчанию Наиболее важным параметром являются «Методы определения прямых расходов в НУ». Обратите внимания, что по умолчанию все расходы в НУ с видом: амортизация, оплата труда и материальные расходы являются прямыми (для налогового учета), т. к. отсутствует корреспонденция. Это необходимо учитывать, когда мы используем материальные и зарплатные статьи затрат на счете 26, где отражаются в бухгалтерском учете косвенные расходы.  НДС Организация является плательщиком налога на добавленную стоимость (НДС) – да Организация осуществляет реализацию без НДС или с НДС 0% - да Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» - да Начислять НДС при отгрузке без перехода права собственности - да Порядок регистрации счетов-фактур на аванс – Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней ЕНВД Организация является плательщиком единого налога на вмененный доход (ЕНВД) – да Розничная торговля переведена на уплату ЕНВД – да База распределения расходов по видам деятельности – Доходы от реализации Наша организация применяет по деятельности «Розничная торговля» спец. режим – ЕНВД, поэтому необходимо установить две галочки. Запасы Способ оценки материально-производственных запасов (МПЗ) – По ФИФО Способ оценки товаров в рознице – По стоимости приобретения Затраты Выпуск продукции – нет Выполнение работ, оказание услуг заказчикам – да Затраты списываются со счета 20 – С учетом выручки только по производственным услугам Косвенные расходы – В себестоимость продаж (директ-костинг) Методы распределения общехозяйственных и общепроизводственных затрат (рисунок)   Несмотря на то, что у организации нет производственной деятельности, она оказывает услуги, по которым можно выделить прямые затраты. По этой причине используем счет 20 и производственные услуги оформляем документом «Оказание производственных услуг». Использование метода «директ-костинг», позволит все косвенные расходы (счет 26) списывать на счет 90 не распределяя. Резервы Формирование резерва по сомнительным долгам в настоящее время является в бухгалтерском учете обязательным, в налоговом нет. Но чтобы избежать возникновения разниц между бухгалтерским и налоговым учетом, установим галочку в обоих видах учета. Формировать резервы по сомнительным долгам: В бухгалтерском учете – да В налоговом учете – да Далее необходимо нажать на кнопку «Записать и закрыть» и отметить задачу как выполненную.  Настройка списка налогов и отчетов Войдите в задачу «Проверить список налогов и отчетов» Все налоги и отчеты соответствуют выбранной системе налогообложения. Могут быть добавлены отдельные налоги и отчеты в нашем случае - это «Налог на имущество. Параметры налога на имущество: Срок уплаты – 30 марта. Уплачиваются авансовые платежи - да  Далее необходимо нажать на кнопку «Записать и закрыть» и отметить задачу как выполненную. Практическое занятие №2 – Заполнение основных справочников Перейдите в раздел «Справочники», если в разделе отсутствуют какие-либо справочники, необходимые для заполнения, воспользуйтесь кнопкой «Настройка навигации» и добавьте необходимый справочник.   При заполнении справочника «Номенклатура», когда мы создаем элемент – услуга, необходимо установить соответствующую галочку. Единицу измерения у услуги можно не указывать, если она трудно измеряема.  При работе со справочником «Контрагенты», внесем наиболее важные реквизиты: коды, которые позволяют налоговым органам идентифицировать контрагента (обязательны для заполнения в первичных документах) и банковские реквизиты, которые заносятся в подчиненный справочник «Банковские счета».  В справочнике «Подразделения» основное подразделение можно переименовать, например, в «Администрацию». Большинство документов содержит реквизит подразделение, впоследствии к этому необходимо относиться очень внимательно. Т.к. подразделения выступают в качестве разделителя учета по счетам затрат, а это необходимо для их корректного закрытия. Поэтому если где-то в задании не будет указано подразделение, его необходимо определить самостоятельно исходя из характера операции. Подразделения отражают сферы деятельности организации: оптовая и розничная торговля, услуги. При ведении видении учета в «1С: Бухгалтерии 3.0» используются различные общероссийские классификаторы, одни из них уже загружены в программе, другие требуется загрузить. Ранее мы загрузили адресный классификатор, далее загрузим классификатор основных фондов «ОКОФ». Он необходим при вводе остатков по основным средства и для учета операций с ними. Классификатор ОКОФ может не отражаться в разделе «Справочники», его необходимо добавить с помощью кнопки «Настройка панели навигации» как показано на рисунке.  Далее перейдем в классификатор и с помощью кнопки «Загрузить классификатор ОКОФ» проведем настройку доступа к файлу классификатора, он имеет название «okof.xml». И находится в каталоге, в котором установлен шаблон конфигурации «1С: Бухгалтерия». В папке пользователя имеется папка AppData, которая содержит параметры приложений, файлы и данные, относящиеся к приложениям на компьютере. Папка по умолчанию скрыта в проводнике и имеет вложенную папку - Roaming. В последней и хранится папка 1с с шаблонами конфигураций. Путь к файлу может быть примерно таким: C:\Users\Andrey\AppData\Roaming\1C\1Cv82\tmplts\1c\Accounting\3_0_34_14 Можно также воспользоваться штатным поиском Windows.   Практическое задание №3 – Ввод начальных остатков Для ввода первоначальных остатков необходимо воспользоваться «помощником ввода остатков» (Главное – Начальные остатки). Установите дату ввода первоначальных остатков в помощнике – 31.12.2013 г. Далее необходимо выбрать соответствующий счет/субсчет и нажать на кнопку «Ввести остатки по счету».  Далее необходимо добавить новое основное средство в справочник «Основные средства», при этом заполните только вкладку «Главное».  При формировании операции по вводу остатков по основным средствам и амортизации, необходимо заполнять все вкладки.  Данные на закладке «Налоговый учет» заполняются на основании информации представленной на закладке «Бухгалтерский учет»  На закладке «События» укажите дату ввода в эксплуатацию основного средства (31.12.2008) и наименование события. После этого закройте лишние окна и вернитесь в «Помощник ввода остатков». Введите остатки по счету 41.01 «Товары», т.к. мы в настройках указали, что поддерживается партионный учет и раздельный учет НДС, то нам необходимо и в первом и во втором случае добавить данные о партии. Для этого добавьте документ расчётов (ручной ввод) в реквизиты «Партия» и «Счет-фактура».  Правильность заполнения реквизитов проверьте с помощью кнопки «ДтКт». Документ формирует не только проводки, но и движение по регистру «Раздельный учет НДС».   Остальные остатки вносятся с учетом необходимости заполнения всех реквизитов в операциях. Исключение составляет счет 50.01 и счет 51, по которому выбор субконто «Статья движения денежных средств» не является обязательным, т.к. мы отражаем остаток, а не оборот. Кроме этого, помним, что данные бухгалтерского и налогового учета совподают и соответственно отсутствуют постоянные и временные разницы.  После ввода всех остатков необходимо проверить соблюдение баланса остатков между активными и пассивными счетами. Это равенство можно увидеть в помощнике ввода остатков, либо сформировав оборотно-сальдовую ведомость по всем счетам.  Практическое задание №4 – Учет кассовых операций Лимит кассы устанавливается в разделе «Справочники». Установите лимит в сумме 10 000 руб. на 01.01.2014 г. В этом же разделе находится справочник «Статьи движения денежных средств» при заполнении справочника, особое внимание необходимо уделять реквизиту «Вид движения денежных средств», от которого зависит корректность формирования регламентного отчета «Отчет о движении денежных средств». Частично справочник заполнен, сверьтесь с наличием всех необходимых статей.  При формировании приходных и расходных кассовых ордеров необходимо правильно выбирать вид операции, так как от этого зависит реквизитный состав документа и проводки, которые будут сформированы автоматически.  В задании приведены операции по которым используются ПКО и РКО со следующими видами: получение наличных в банке; выдача подотчетному лицу; оплата от покупателя; взнос наличными в банк.  Оборотно-сальдовую ведомость необходимо сформировать не только по статьям ДДС с детализацией в целом по периоду, но и с детализацией по дням, при этом аналитику по статьям ДДС лучше отключить.  Проверить правильность корреспонденции счетов (проводок) можно по отчету «Анализ счета».  Практическое задание №5 – Банковские операции Первоначально мы создаем документы «Платежное поручение», которые предназначены для передачи в банк и не являются оплаченными. Поэтому галочку на против реквизита «Оплачено» не устанавливаем.  Для формирования платежного поручения на уплату налогов, взносов и иных платежей в бюджет в программе используется справочник «Виды налогов и иных платежей в бюджет». Необходимо заполнить его как показано на рисунке, по налогу на добавленную стоимость. Для формирования реквизита КБК воспользуйтесь конструкторам.  Далее необходимо добавить в справочник «Контрагенты» ИФНС № 22 по г. Москве, заполнив все реквизиты, указанные в практическом задании. После этого формируется платежное поручение по уплате НДС в бюджет.  Для автоматического заполнения реквизитов платежного поручения по уплате соответствующего налога в бюджет, необходимо создать шаблон платежа (регистр сведений «Реквизиты уплаты налогов и взносов»).  Далее необходимо перейти в журнал «Платежные поручения» и создать новый документ, воспользовавшись либо кнопкой «Создать» либо кнопкой «Уплата налогов».  Для формирования документов проводок по 51 счету используются документы «Списание с расчетного счета» и «Поступление на расчетный счет», они находятся в журнале «Банковские выписки». Мы создаем эти документы на основании банковских выписок полученных из банка. Документы «Списание с расчетного счета» создаются на основании ранее составленных платежных поручений (за исключением услуг банка, которые списываются безакцептном порядке – это последняя операция (100 руб.)). В случае ручного ввода документов, лучше использовать кнопку «Подобрать».  Далее устанавливаем дату выписки и выбираем те платежные поручения, которые указанны в выписке банка. В нашем случае 13.01.2014 денежных средств на расчетном счете оказалось недостаточно, поэтому проведено было токо одно платежное поручение.  Аналогичным образом сформируйте документы по выписке банка за 14 января 2014 года. При этом два документа создаются с помощью кнопок: списание и поступление. Так как по этим операциям мы не составляем платежных поручений.  Остатки на начало и на конец дня необходимо сверить с оборотно-сальдовой ведомостью по счету 51 с периодичностью по дням и без детализации по субконто.  Практическое задание №6 – Учет расчетов с подотчетными лицами Оформите документы авансовые отчеты, которые находятся в разделе «Банк и касса». В первом авансовом отчете расходы отражаются на закладке «Товары», во втором случае «Прочее», закладка «Авансы» заполняется в обоих документах (выбирается соответствующий расходный кассовый ордер). В задании цены указаны вместе с НДС, поэтому необходимо установить такую настройку в документе.  Подотчетным лицом Начальниковым Г.Н. приобретены материалы, значит необходимо новую номенклатуру создать в группе «Материалы», в этом случае по умолчанию они будут учтены на счете 10. В реквизите «Способ учета НДС» укажите принимается к вычету, т.к. они приобретены для деятельности на общей системе налогообложения.  Второй авансовый отчет формируется по командировочным расходам, их необходимо отражать на закладке «Прочее». При этом по расходам, которые не включают НДС, необходимо указать ставку НДС – «Без НДС» и реквизиты относящиеся к НДС: поставщик, номер счет-фактуры и т.п. не заполняются. Реквизиты связанные с отнесением затрат на расходы организации (счет 44.01) заполняются одинаково в бухгалтерском и налоговом учете. Для этого также необходимо создать новую статью затрат «Командировочные расходы».  Далее сформируйте оборотно-сальдовую ведомость и посмотрите задолженность по подотчетным лицам.  Как видно имеется и дебиторская и кредиторская задолженность по подотчетным лицам. В первом случае необходимо оформить приходный кассовый ордер (возврат излишка), а во втором случае оформить расходный кассовый ордер, т .е. возместить перерасход подотчетного лица. Создайте оба документа 21.01.2014 с помощью механизма «Ввод на основании» (на основании авансовых отчетов). После этого переформируйте отчет, остатков на конец января не должно быть.  Практическое задание №7 – Отчет о движении денежных средств Отчет о движении денежных средств формируется в разделе «Отчеты» - «1С: Отчетность» - «Регламентированные отчеты». Далее необходимо сформировать бухгалтерскую отчетность за 2014 год, в состав которой включен данный отчет. И соответственно произвести заполнение только этого отчета.  Ключевыми показателями отчета являются остатки на начало и конец периода, они должны совпадать с данными счетов учета денежных средств.  Таким образом, в «Отчете о движении денежных средств» остаток на начало должен составлять 110 тыс. руб. и остаток на конец 23 тыс. руб. В настройках отчета (кнопка «Еще») можно указать ед. изм. отображения сумм. Ниже приводится отчет в рублях.  Разница в 1 руб. складывается из-за округления. Но это не принципиально, т. к. отчетность представляется контролирующим органам в тыс. руб. Все денежные потоки по задаче были по текущим операциям.  Практическое задание №8 – Поступление товарно-материальных ценностей Если у организации имеются долгосрочные отношения с отдельными партнерами и контракты подразумевают стабильные цены и многократные поставки. То в «1С: Бухгалтерии 3.0» имеются возможности автоматического использования цен в документах. Для этого необходимо оформить документ «Установка цен номенклатуры» по конкретному типу цен.  При формировании документа «Поступление товаров и услуг», которым оформляется поступление товарно-материальных ценностей в организацию, в настройке «Цены и валюта» необходимо выбрать тип цен и в дальнейшем при выборе номенклатуры они будут автоматически отражаться в документе.  Согласно заданию в товарной накладной и счет-фактуре отдельной строкой выделены транспортные услуги. Их можно либо включить в стоимость товаров (используется документ «Поступление доп. расходов) либо отнести на расходы организации (используется закладка «Услуги» документа «Поступление товаров и услуг»). Мы реализуем второй способ согласно учетной политики организации (по заданию), относя транспортные расходы на счет 44.01. При этом необходимо создать статью затрат, у которой вид расходов в налоговом учете должен быть выбран «Транспортные расходы». Это позволит автоматически рассчитать сумму транспортных расходов, которые относятся к остаткам товаров на конец периода и не включаются в расходы текущего периода. Так как наша организация торговая, то транспортные расходы являются прямыми и не могут быть списаны в полном объеме в текущем периоде, как косвенные расходы.  Во втором документе «Поступление товаров и услуг» необходимо обратить внимание на потребность дальнейшего использования данных товарно-материальных ценностей. Мы приобретаем их не для дальнейшей перепродажи, а для собственных нужд, поэтому в учете отражаем их как материалы, т. е. на счете 10. Способ учета НДС зависит от того, где мы будем их использовать, в деятельности по оптовой или розничной торговле. В нашем случае они предназначены для ремонта оптового склада, значит мы имеем право принять НДС к вычету.   Помимо движения по счетам бухгалтерского учета, необходимо отслеживать движение по регистрам. Так как мы ведем раздельный учет НДС, везде, где появляются операции по поступлению или расходам, включающие НДС, ведется оперативный учет НДС в регистре «Раздельный учет НДС». Часто товар возвращается поставщику из-за ненадлежащего качества. В нашем случае возврат произошел после принятия товаров на учет, поэтому необходимо оформить документ «Возврат товаров поставщику». Данный документ необходимо составлять на основании документа «Поступление товаров и услуг».   Во вновь созданном документе «Возврат товаров поставщику» необходимо указать количество возвращенного товара, а также сформировать документ «Счет-фактура выданный», так как по сути происходит обратная реализация. Иначе говоря ранее мы приняли весь НДС по поставке, сейчас возвращаем НДС с возвратного товара. У нас также происходит уменьшение задолженности (сумма по дебету 60.01) перед поставщиком, это видно по проводкам документа.  По оборотно-сальдовой ведомости мы видим, что стоимость гипсокартона уменьшилась. В итоге товаров на складе по 41 счету на сумму 118100 руб., по счету 10 материалов на сумму 11978,82 руб.   Практическое задание №9 – Складской учет товарно-материальных ценностей Перемещение товаров Важным аспектом при перемещении товаров является не только правильное указание склада-отправителя и склада-получателя, но и правильное указание счетов учета товарно-материальных ценностей. Таким образом, товары необходимо переместить на счет 41.02 «Товары в розничной торговле (по покупной стоимости)».  Ранее был принят к вычету НДС по всей партии приобретённых товаров и поступивших на оптовый склад, теперь часть НДС отражается как в стоимости (по товарам в розничной торговле), соответственно должна быть скорректирована сумма НДС к вычету. Это происходит автоматически, поэтому нам необходимо сформировать документ «Формирование записей книги покупок» с помощью помощника по учету НДС.   В «1С:Бухгалтерии 3.0» при раздельном учете НДС, в момент получения счет-фактуры НДС к вычету не принимается, принятие к вычету, т. е. отражение этого НДС в книге покупок, происходит в конце отчетного периода. При этом отражаются суммы с способом учета «Принимаются к вычету» (счет 19). Сформируем оборотно-сальдовую ведомость по партии товаров, часть которых позднее была перемещена в розничную торговлю (на ЕНВД).  По оборотно-сальдовой ведомости видно, что часть НДС отражается по способу «Учитывается в стоимости». На эту сумму должна быть уменьшена сумма НДС по счет-фактуре принимаемая к вычету. Таким образом, сумма НДС принимаемая к вычету 16578 руб. (книга покупок) = 18090 руб. (журнал учета счет-фактур) – 1512 руб. (ОСВ по счету 19).  Журнал учета полученных и выставленных счет-фактур. Счет-фактуры в нем указываются на общую сумму.  Книга покупок. Указаны счет-фактуры по которым НДС принимается к вычету, но не всегда на всю сумму НДС отраженной в счет-фактуре.  Списание материалов на собственные нужды организации Списание материалов оформляется документом «Требование-накладная». В нем необходимо правильно заполнить счет затрат и выбрать необходимую статью затрат. Способ учета НДС зависит от того к какому виду деятельности относятся расходы (ОСНО или ЕНВД). В нашем случае ремонт оптового клада связан с деятельностью на общей системе налогообложения.  Проводки по документу «Требование-накладная».  Расходы на ремонт склада составили 8343,22 руб., что можно проследить по оборотно-сальдовой ведомости по счету 44.01, при этом израсходовано материалов 64 ед. (ОСВ по счету 10.01).   Инвентаризация товаров на складе Документ «Инвентаризация товаров» заполняется автоматически, затем в него вносятся корректировки, в случае если есть расхождения фактических данных с бухгалтерским учетом.  Документ проводок не формирует, но имеет несколько печатных форм, таких как инвентаризационная опись; сличительная ведомость.  На основании документа «Инвентаризация товаров» формируется документ «Оприходование товаров» по выявленному излишку.  Проводки по документу.  На основании документа «Инвентаризация товаров» формируется документ «Списание товаров».  Проводки по документу.  Правильность оформления инвентаризации можно проверить путем сравнения фактических остатков по инвентаризационной описи (печатная форма документа «Инвентаризация товаров) и остаткам по счетам учета ТМЦ (в нашем случае счет 10 и 41).  Отчет «Анализ субконто» позволяет получить обобщенную информацию по какому-либо субконто (объекту аналитического учета) вне зависимости от счетов (синтетический учет) где он учитывается. Выберем вид субконто – склады, с помощью настроек сделаем отбор только по оптовому складу, и мы видим, что на этом складе отражаются товарно-материальные ценности, которые учитываются на счетах 10 и 41. Итог по складу соответствует фактическому наличию ТМЦ, указанному в инвентаризационной описи.  Практическое задание №10 – Розничная торговля в автоматизированной торговой точке Оформите поступление товаров в розничную торговую точку.  Для продажи товаров в розницу в программе необходимо установить розничные цены. Это необходимо сделать с помощью специального документа.  Ежедневно в программе оформляется документ «Отчет о розничных продажах», который фиксирует выручку, производит списание товаров и отражает поступление денежных средств.     Несмотря на то, что документ «Отчет о розничных продажах» формирует проводки по кассе (счет 50), необходимо все же оформить документ «Приходный кассовый ордер». Он необходим для правильного формирования кассовой книги.  Правильность отражения выручки по счетам бухгалтерского учета можно проверить с помощью ОСВ по счету 90. Обратите внимание на каких счетах отражена выручка и себестоимость проданных товаров.  Далее оформим операцию по внесению розничной выручки на расчетный счет организации с использованием 57 счете, так как мы вносим не самостоятельно, а через инкассацию. Первый документ, который надо оформить – это «Расходный кассовый ордер». Он подтверждает передачу денежных средств инкасатору.  Последний документ, это «Поступление на расчетный счет», который мы формируем на основании полученной выписки из банка. Он подтверждает поступление розничной выручки на счет организации.  Страница из |