Ветер - точка роста. Ветер точка роста

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

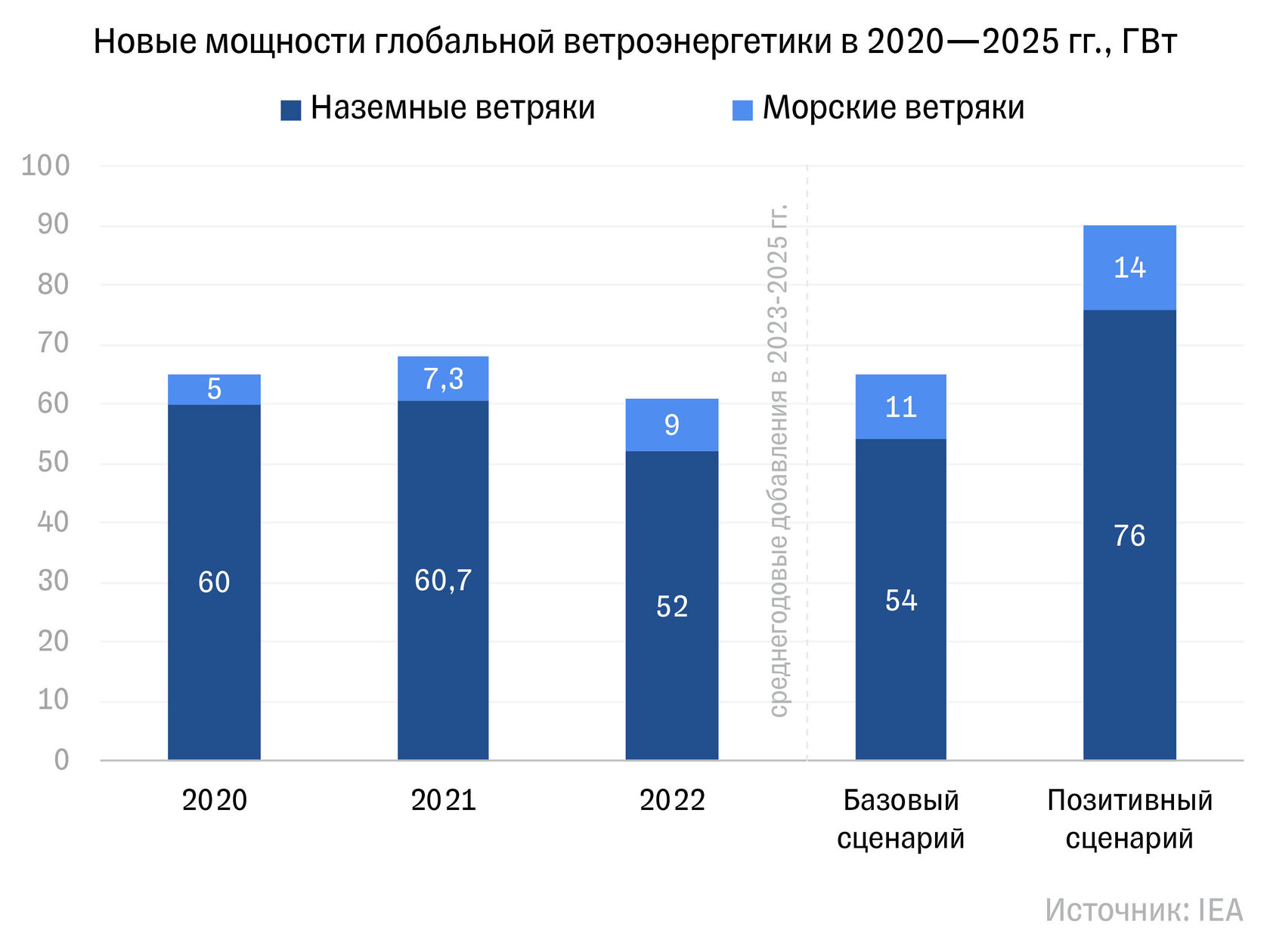

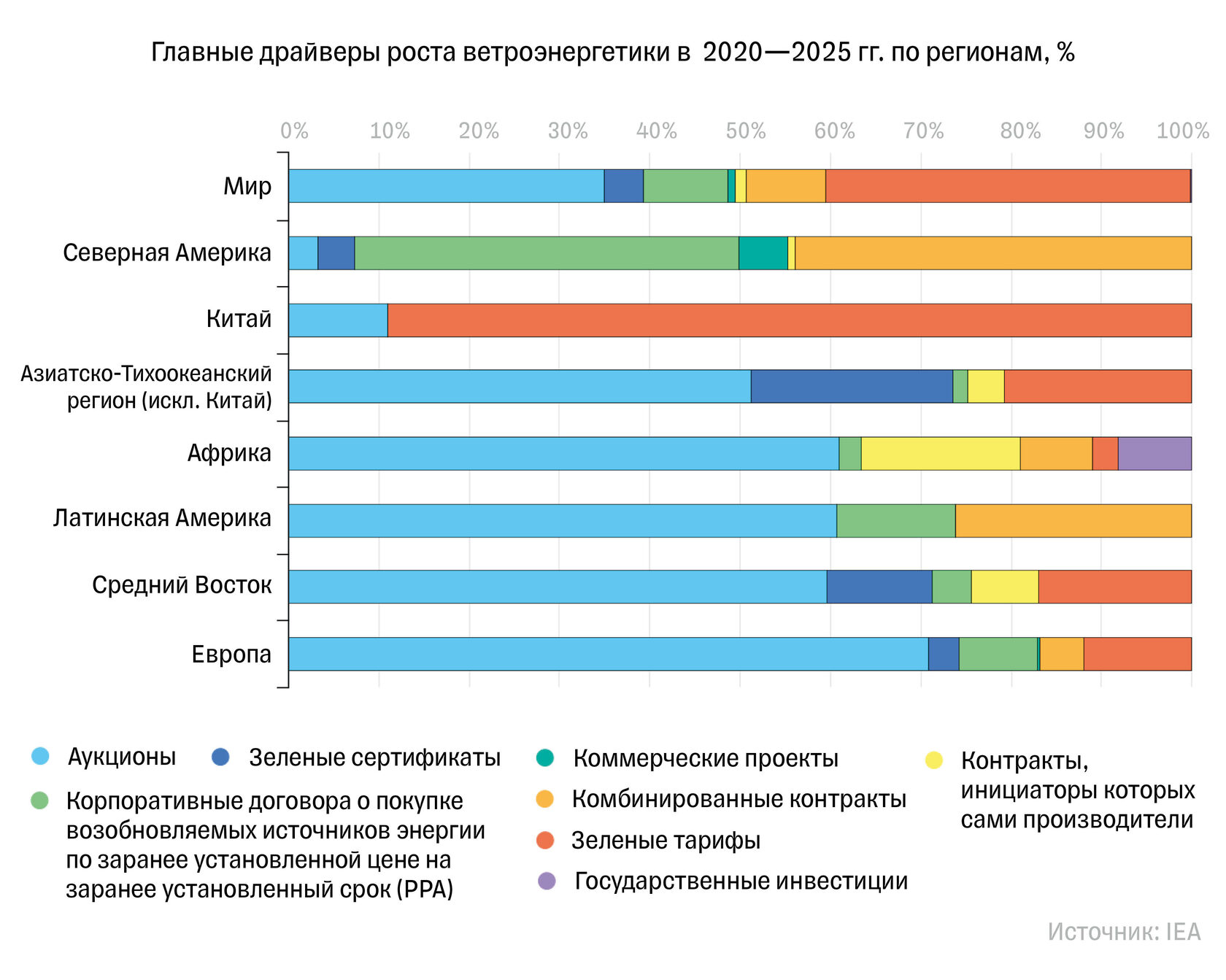

Ветер – точка роста 2 слайд: Производство возобновляемой энергии растет с каждым годом, но после анализа темпов роста ветровой и солнечной энергии в 60 странах мира исследователи из Австрии, США и Швеции пришли к выводу, что почти ни одна из них не перестраивает свою энергетику достаточно быстро, чтобы избежать глобального потепления на 1,5 или даже 2°C. При этом расчет индивидуальной скорости роста чистой энергетики для отдельных стран был произведен впервые. Ветряная индустрия довольно спокойно пережила пандемию. Строительство новых ветряных установок на суше замедлялось только с февраля по март 2020-го из-за перебоя поставок. На число новых ветряков в море (коронакризис вообще практически не повлиял из-за длительности сроков строительства. Международное энергетическое агентство (IEA) прогнозирует, что общая мощность ветряных электростанций увеличилась на 8% (на 65 ГВт). Главным драйвером роста стал Китай. На него приходится практически половина новых мощностей на суше. Там девелоперы вовсю торопятся завершить строительство новых проектов до отмены государственных субсидий, которые власти собираются поэтапно отменять. Значительный рост показали и США. Они построили наземных ветряков более чем на 30% больше, чем в прошлом году. Эти два региона смогли компенсировать замедление в Европе, чей вклад в глобальный рост находится на историческом минимуме. В этом году рост должен ускориться до 68 ГВт новых мощностей. Это должно произойти по трем причинам: ✔ в эксплуатацию будут введены отложенные проекты на суше в Европе и США, которые ранее приняли законы, обеспечивающие гибкость сроков ввода; ✔ ускорится строительство новых наземных ветряков в Индии (рост в четыре раза) и Латинской Америке (рост в полтора раза); ✔ построят рекордный объем новых мощностей в море (7,3 ГВт) — этому во многом поспособствует Китай, где производители стремятся уложиться в срок контрактов, которые еще предусматривают действие зеленых тарифов (feed-in tariff, возможность устанавливать более высокие тарифы на электроэнергию, чем у производителей, работающих не на возобновляемых источниках). 3 слайд:В 2022 году установка новых ветряных мощностей может замедлиться до уровня 2019-го из-за постепенного отказа от стимулов на основных рынках Китая и США, что частично компенсируется более быстрой экспансией в Европе. При этом доля морских мощностей достигнет почти 15% — это на 50% больше, чем в 2019 году. Этому будет способствовать ускорение темпов роста в Европе и появление крупных мощностей на зарождающихся рынках, таких как Корея и Вьетнам. Морской сектор будет расти быстрее и в США, потому что Конгресс продлил для него налоговые льготы до 2025 года (для проектов на суше они будут действовать до 2022 года). К 2025 году ожидается, что доля морского сегмента в общемировом объеме увеличится до 20%. С 2023 по 2025 год ежегодный прирост ветряных мощностей может варьироваться в пределах 65—100 ГВт.  Все будет зависеть от господдержки и социального признания. 4 слайд:Да, ветряная индустрия становится все более конкурентоспособной. Благодаря прогрессу в проектировании турбин повышаются коэффициенты мощности генераторов. Это приводит к: ✔ снижению капитальных затрат (за последние пять лет они упали в среднем на 18% и упадут еще на 5—6% в ближайшие пять лет); ✔ сокращению стоимости производства электроэнергии (за последние пять лет она упала в среднем на 35% и упадет еще на 9—10% в ближайшие пять лет).  Однако проекты ветряных электростанций все чаще сталкиваются с проблемами получения разрешений и социальной поддержки, которая в том числе нужна для получения территорий для строительства. Еще одна проблема — это политическая неопределенность. Позитивный сценарий, когда ежегодно будет строиться 100 ГВт новых мощностей, возможен в том случае, если: ✔ Китай установит более высокие цели в рамках нового пятилетнего плана развития экономики и увеличит число аукционов в провинциях; 5 слайд:Аукционы создают равные условия и конкурентную среду для производителей. В ближайшие пять лет они должны стать одним из главных драйверов роста индустрии в мире. Их вклад в рост индустрии IEA оценивает на уровне 35%.  6 слайд: ✔ Европа увеличит число аукционов и решит проблемы социального восприятия и выдачи разрешений; ✔ США расширят/продлят налоговые льготы, будут быстрее и в большем объеме заключать контракты на куплю-продажу электроэнергии (которые фиксируют объем и стоимость), будут проводить больше аукционов на морские ветроэлектростанции, своевременно внедрят стандарты по доле электроэнергии, которая должна быть произведена на возобновляемых источниках энергии; ✔ Индия решит проблемы с подключением к электросетям и приобретением земли, а также поможет дистрибьюторам, которые повсеместно испытывают финансовые проблемы; ✔ Латинская Америка увеличит число аукционов, и спрос в регионе восстановится (в 2020 году он был ниже, чем ожидалось); ✔ Африка и страны АСЕАН внесут определенность в регулирование индустрии и решат проблемы с подключением к электросетям. Ускоренное развитие электросетей нужно во всех регионах, чтобы повсеместно внедрить ветряные мощности в мировую энергосистему. Более быстрый рост наземной ветроэнергетики будет также зависеть от политики по модернизации и ремонту ветряков, особенно в Европе и США. 7 слайд: К 2025 году ожидается, что генераторы, которые будут производить более 180 ГВт глобальной мощности, будут в возрасте не менее 15 лет.   Замена старых турбин новыми технологиями обычно приводит к увеличению эффективности: больший объем энергии от меньшего числа турбин. Если господдержка для переоснащения станций будет оказана своевременно, то это может дать дополнительный толчок к развитию наземной ветроэнергетики и смягчить неблагоприятные последствия вывода из эксплуатации турбин первого поколения. 8 слайд: Самый быстрорастущий сегмент - Это сегмент морских ветряков. Если в 2019 году его доля в общем объеме новых мощностей составляла примерно 7—8%, то уже в 2025-м она увеличится до 20%, прогнозирует IEA. Главный драйвер роста — более высокая производительность. КПД морских ветроэлектростанций может быть на 40% больше, чем у наземных. Во-первых, у морских ветряков нет таких ограничений по размеру. Размеры наземных ветряков и станций ограничены пригодной для установки территорией. Ветряки не должны мешать населению, а значит, нужны отдаленные районы. В то же время далеко не все свободные отдаленные районы пригодны для установки из-за ландшафта. А еще наземные ветряки не должны мешать авиасообщению, что опять же ограничивает их высоту и длину лопастей, которые влияют на производительность. Во-вторых, производительность зависит еще и от стабильности ветра. Ветер с моря на сушу дует утром и днем — это главное время суток, когда нужна электроэнергия. 9 слайд: Проекты в ветроэнергетике России За последнее время отечественные и зарубежные компании ведут строительство ветропарков и производство оборудования для современных крупных ВЭС на юге России: в Адыгее, Краснодарском и Ставропольском краях, Ростовской области. Эта тенденция будет продолжена. Так, по результатам первого конкурсного отбора мощностей ВЭС по программе ДПМ ВИЭ 2.0 к 2027 году появится 5,5 ГВт новых ветряных мощностей. Таким образом, запущен механизм кардинальных изменений на карте ветрогенерации России. В 2025 году инвестиционный фонд "Ветропарки ФРВ" построит в Волгоградской области объекты суммарной мощностью 463,5 МВт. В этом же году "ВетроОГК-2" возведет объекты суммарной мощностью 155 МВт в Ростовской области. Новые ветряные станции появятся также в Астраханской и Оренбургской областях, Краснодарском крае. В целом «точки роста» ветровой и солнечной энергетики в изолированных населенных пунктах Российской Арктики можно подразделить на следующие категории: ● ВДК в местах с относительно мягкими климатическими условиями (Мурманская и Архангельская области, Камчатский край); ● ВДК в местах с высоким ветровым потенциалом, но очень суровыми климатическими условиями (арктическое побережье Якутии, Чукотки, ЯНАО и НАО); ● солнечные станции в населенных пунктах Якутии, включая установки мощностью в несколько МВт, а также использование оборудования российского производства; ● развитие ВИЭ с помощью крупных нефтегазовых и горнодобывающих компаний, работающих в регионах (ЯНАО, НАО, Таймыр, Чукотка). При этом надо учитывать, что наиболее перспективно развитие ВИЭ в тех поселках, куда очень сложно завезти топливо, провести ЛЭП не целесообразно или невозможно, а имеющиеся дизельные генераторы явно требуют замены. В более полном виде, с учетом других видов ВИЭ, возможности и «точки роста» для восьми регионов Российской Арктики приведены в Таблице 2. Таблица 2. Состояние развития и «точки роста» ВИЭ в восьми регионах Российской Арктики Дальше все на слайдах табличка Со слайдов про компанию До 2014 года компания производила и обслуживала исключительно ветряки на суше. Но в 2014-м она вместе с японской Mitsubishi Heavy Industries создала совместное предприятие MHI Vestas Offshore Wind, которое стало заниматься проектированием, производством и установкой ветряных турбин в море. В 2019 году это совместное предприятие ввело в эксплуатацию ветрогенератор мощностью более 9 МВт — это самый мощный действующий ветряк в мире на данный момент. В этом году Vestas объявила о выкупе доли Mitsubishi в этом совместном предприятии, и после одобрения сделки регуляторами компания станет единственным владельцем этого бизнеса. В обмен Mitsubishi получит долю 2,5% в капитале самой Vestas и место в совете директоров. Стратегически это выглядит правильным решением для Vestas. Ведь в сегменте наземных ветряков конкуренция усиливается. К тому же этот сегмент растет не так быстро, как более молодой морской. Его доля на рынке увеличится с 7,5% в 2019 году до 20% уже к 2025-му. В 2020 году компания ожидает, что пока еще совместное предприятие заработает €1,4 млрд. Это около 10% от годового прогноза относительно выручки самой Vestas. Что касается текущих финансовых результатов Vestas, то в первых трех кварталах выручка росла в среднем на 42% год к году. Тем временем рентабельность по EBIT снизилась. Но снижение было связано со сбоями поставок в начале 2020-го из-за ковида и увеличением расходов на ремонт и модернизацию лопастей на уже установленных ветряках. В 2019 году рентабельность была выше еще и потому, что компания продала 80% акций дочерних компаний, владеющих тремя ветроэлектростанциями в Румынии, что привело к сторнированию (отмене) списания их инвентаризации на €120 млн. По этим же причинам сократилась и чистая прибыль — на 51% за первые девять месяцев. В первых двух кварталах компания вовсе понесла убытки, но в третьем смогла выйти в плюс. - Из негативных моментов также стоит отметить и то, что портфель заказов на турбины сократился на 5% по мощностям (до 20,4 ГВт) и на 12% в ценовом выражении. Это говорит о том, что компания получила меньше новых заказов на турбины, чем ввела в эксплуатацию. + Однако стоимость заказов на обслуживание турбин увеличилась на 18%, что привело в итоге к росту стоимости всего портфеля заказов на 3%, или €1,1 млрд. Правительства по всему миру одно за одним объявляли цели по сокращению углеводородных выбросов в атмосферу. К 2050 году ЕС, Южная Корея и Япония собираются стать углеродно-нейтральными. Китай — к 2060 году. В США президентские выборы выиграл Джо Байден, а преимущество в верхней палате Конгресса США — Сенате — захватили демократы. Таким образом, Байдену будет легче продвигать и принимать инициативы по развитию зеленой энергетики. Напомним, что в ходе предвыборной кампании он обещал выделить на эти цели $2 трлн и добиться нулевого выброса углерода к 2050 году. Победа Байдена крайне важна для Vestas, ведь США являются одним из самых главных рынков для компании: в прошлом году на них пришлось 34% всех доставленных компанией мощностей. Поэтому неудивительно, что акции так сильно выросли. Тем более что Vestas — номер один в ветряной индустрии. Однако, как мы писали выше, прибыль компании в 2020 году падала, поэтому мультипликатор P / E рос вместе с ценой акций и сейчас находится на очень высоком уровне — 77. Форвардный мультипликатор, который учитывает прогнозы по будущим доходам, также высок (39). Это говорит о том, что акции стоят слишком дорого и риск коррекции высок. Целевые значения всех 25 аналитиков, обозревающих компанию, существенно ниже текущей рыночной цены. При этом в долгосрочной перспективе в рост котировок верят такие гиганты, как Goldman Sachs, Societe Generale и Deutsche Bank. |