Курсовая. Выбор методов оценки капитальных вложений

Скачать 110.82 Kb. Скачать 110.82 Kb.

|

Курсовая работа

дисциплине/междисциплинарному курсу

Пермь 2022 СОДЕРЖАНИЕ

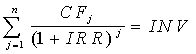

ВВЕДЕНИЕ Актуальность темы. Капитальные вложения - это использование обществом валового национального продукта для воспроизводства основных фондов. По своей форме они выступают как совокупность затрат на создание новых, а также техническое перевооружение, реконструкцию и расширение существующих основных фондов в производственных и репродуктивных целях. Капитальные вложения имеют важное национально-экономическое значение, определяемое той ролью, которую играют вновь созданные или модернизированные средства труда в процессе производства материальных благ, что создает условия для роста и совершенствования общественного производства и повышения материального благосостояния населения. Капитальные вложения различаются по формам собственности, отраслевым и территориальным признакам, назначению возводимых объектов, формам воспроизводства основных средств, структуре затрат, способу строительства, источникам финансирования. Эффективность инвестиций в значительной степени зависит от их структуры. Капитальные вложения - это форма инвестиций в экономику страны. Их непрерывность и достаточность являются предпосылками для нормального функционирования экономики. Учет и анализ капитальных вложений, осуществляемых в форме капитальных вложений, позволяют определить наличие необходимых ресурсов и возможные направления их привлечения с целью повышения эффективности деятельности предприятия. Целью данной работы является исследовать выбор методов оценки капитальных вложений. Для этого необходимо решить ряд задач: -рассмотреть понятие и сущность капитальных вложений; -разобрать методы анализа и оценка капитальных вложений; -дать краткую характеристику ООО «Аристо»; -провести оценкузатрат на капитальные вложения в ООО «Аристо»; -разработать пути повышения эффективности капитальных вложений ООО «Аристо». Объектом исследования являются капитальные вложения ООО «Аристо». Предметом исследования является совокупность теоретических и организационных положений учета и анализа капитальных вложений. Теоретической базой работы являются исследования в области проблем учета капитальных вложений таких ученых, как Бланк И.А., Булатова А.С., Заводина А.В., Новиков Ю.И., Валинурова Л.С., Подшиваленко Г.П., Красавина Л.Н и др. В работе были использованы методы факторного анализа, сравнение, обобщение, синтез, изучение литературы, документов и результатов деятельности. Структура работы обусловлена предметом, целью и задачами исследования. Введение определяет степень научной разработки темы, объект, предмет, цель, задачи и методы исследования. В первой главе рассматривается теоретические аспекты капитальных вложений. Вторая глава посвящена исследование капитальных вложений на примере ООО «Аристо». В заключении подводятся итоги проделанной работы, формируются окончательные выводы по рассматриваемой теме. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ 1.1 Понятие и сущность капитальных вложений Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 22 августа 2004 г. n 122-ФЗ дает следующее определение понятию " капитальные вложения»: Капитальные вложения - вложения в основной капитал( Основные средства), включающие затраты на новое строительство, расширение, реконструкцию и техническое перевооружение существующих предприятий, приобретение машин, оборудования, инструментов, инвентаря, проектно-изыскательские работы и другие затраты.1 Капитальные вложения делятся в зависимости от формы собственности – государственные инвестиции (их направление зависит, как правило, от политики государства в данном конкретном секторе) и инвестиции собственников (зависит от воли и желаний владельцев предприятия).2 В свою очередь, государственные инвестиции делятся на централизованные и нецентрализованные. Нецентрализованные - это вложение государственными предприятиями собственных средств исходя из собственных соображений о целесообразности вложения в ту или иную сферу. Централизованные, напротив, осуществляются непосредственно из государственного бюджета на разных уровнях, и, как правило, цели инвестиций заранее определены и утверждены постановлением или другим нормативным документом. Эти инвестиции могут быть как безотзывными, так и подлежащими возврату. В зависимости от характера затрат в понятие инвестиций входят затраты на строительство и монтаж, затраты на приобретение инвентаря и различного оборудования, другие затраты. Затраты на строительство и монтаж включают строительство новых зданий и сооружений, ремонт и переоборудование существующих конструкций и сооружений, а также строительство различных технических сетей. Под стоимостью оборудования понимается не только его покупка, но и установка, регулировка, если она того требует. В состав оборудования также входят различные транспортные средства. Другие инвестиции могут включать различные сопутствующие расходы.3 Капитальные вложения в производственные и непроизводственные объекты различаются. Затраты на основные средства, будь то затраты на здания, машины, агрегаты, оборудование, различные технические конструкции, представляют собой инвестиции в производственный капитал. А затраты на цели, не связанные напрямую с производством, в первую очередь объекты социального характера – детские сады, библиотеки, спортивные площадки и т. д., Соответственно, являются инвестициями на непроизводственные цели.4 Капитальные вложения - это использование обществом валового национального продукта для воспроизводства основных фондов. По своей форме они выступают как совокупность затрат на создание новых, а также техническое перевооружение, реконструкцию и расширение существующих основных фондов в производственных и репродуктивных целях. Капитальные вложения имеют важное национально-экономическое значение, определяемое той ролью, которую играют вновь созданные или модернизированные средства труда в процессе производства материальных благ. Как важный фактор усиленного общественного воспроизводства достижений научно-технического прогресса, создающий материальные условия для роста и совершенствования общественного производства и повышения материального благосостояния населения. Репродуктивная структура капитальных вложений также оказывает значительное влияние на их эффективность. Под структурой воспроизводства капитальных вложений понимается их распределение и отношение к общей сметной стоимости в соответствии с формами воспроизводства основных производственных фондов. Рассчитывается, какая доля капитальных вложений в их общей стоимости направлена на: новое строительство, реконструкцию и техническое перевооружение текущего производства, расширение текущего производства, модернизацию.5 Совершенствование структуры воспроизводства заключается в увеличении доли инвестиций, направляемых на реконструкцию и техническое перевооружение существующего производства. Теория и практика показывают, что реконструкция и техническое перевооружение производства намного выгоднее, чем новое строительство, по многим причинам: Во-первых, сокращается срок ввода в эксплуатацию дополнительных производственных мощностей; во-вторых, значительно сокращаются удельные инвестиции.6 Экономическая эффективность капитальных вложений на уровне национальной экономики в значительной степени зависит от отраслевой и территориальной (региональной) структуры капитальных вложений. Под отраслевой структурой капитальных вложений понимается их распределение и соотношение между отраслями промышленности и национальной экономикой в целом. Его совершенствование заключается в обеспечении пропорциональности и более быстрого развития отраслей, ускоряющих научно-технический прогресс во всей национальной экономике. Таким образом, капитальные вложения необходимы прежде всего для оздоровления экономики страны и на этой основе для решения многих социальных проблем, в первую очередь для повышения уровня жизни населения. 1.2 Методы анализа и оценка капитальных вложений Потребность в капитальных вложениях обусловлена долгосрочными прогнозами продаж, которые определяют мощность и форму производственных процессов, в некоторых случаях на многие годы. Например, сталелитейная и химическая промышленность содержат сложные капиталоемкие производственные процессы, поэтому значительное увеличение их основных производственных мощностей может быть достигнуто только за счет преобразования существующих заводов или строительства новых. Естественно, решение об инвестициях такого масштаба принимается не часто.7 Наиболее распространенными показателями эффективности являются следующие: - обновленный период восстановления, - чистая современная стоимость инвестиционного проекта, - внутренняя норма рентабельности (рентабельность, рентабельность).8 Эти индикаторы, а также связанные с ними методы используются в двух версиях: - для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том, что проект принят или отклонен, - для определения эффективности взаимоисключающих проектов (сравнительная эффективность), когда делается вывод о том, что один проект должен быть принят в число нескольких альтернативных проектов. Международная практика оценки эффективности инвестиций, в том числе капитальных вложений, в основном основана на концепции временной стоимости денег и основана на следующих принципах: - Оценка эффективности использования инвестированного капитала производится путем сравнения денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта, и первоначальных инвестиций. Проект считается эффективным, если обеспечена первоначальная рентабельность инвестиций и требуемая доходность для инвесторов, предоставивших капитал.9 - Инвестированный капитал, а также денежные потоки учитываются на текущую дату или в определенный расчетный год (который обычно предшествует началу проекта).10 - Процесс дисконтирования капитальных вложений и денежных потоков осуществляется по разным ставкам дисконтирования, которые определяются в зависимости от характеристик инвестиционных проектов. При определении ставки дисконтирования учитывается структура инвестиций и стоимость различных компонентов капитала.11 Метод обновления Один из принципов анализа эффективности инвестиций заключается в том, что необходимо сравнивать затраты и доходы (выгоды), которые возникают в разное время. Известно, что затраты на создание и реализацию проекта увеличиваются с течением времени, а доходы от проекта, помимо увеличения во времени, обычно возникают после того, как затраты будут выполнены. Существует так называемая стоимость денежной единицы с течением времени, что означает, например, что рубль, полученный ранее, стоит больше, чем рубль, полученный позже, В экономическом и финансовом анализе используется специальная методика измерения текущей и будущей стоимости одной денежной меры. Этот метод называется актуализацией. Дисконтирование-это процесс, обратный вычислению сложного процента. Начисление сложных процентов - это процесс увеличения основной суммы вклада за счет начисления процентов, а сумма, полученная в результате начисления процентов, называется будущей стоимостью суммы вклада по истечении периода, за который производится расчет. Первоначальная сумма депозита называется приведенной стоимостью. При расчете сложных процентов найдите будущую стоимость, умножив текущую стоимость на (1 + процентная ставка) столько раз, сколько выполняется расчет12: FV = PV (1+ r) n (1) где FV-будущая стоимость; PV-текущая стоимость; r-процентная ставка; n-количество лет. Процесс определения этой приведенной стоимости, обратной величине начисления сложных процентов, и является дисконтированием. При дисконтировании найдите текущую стоимость, разделив будущую стоимость на (1 + процентная ставка) столько раз, сколько выполняется расчет13: PV = FV/ (1+ r) n (2) Дисконтирование, как и начисление сложных процентов, основано на использовании процентной ставки. Для упрощения расчетов при начислении сложных процентов и дисконтировании используются специальные таблицы, в которых заранее рассчитываются значения (1+ r)n и (1+ r)-n для каждого года и для каждой процентной ставки. эти значения называются «коэффициентом сложных процентов» (множитель накопления) и» коэффициентом дисконтирования " (множитель дисконтирования) соответственно. В экономическом и финансовом анализе дисконтирование - это объединение потоков доходов (выгод) и затрат из года в год на основе ставки дисконтирования для получения приведенной (текущей) стоимости доходов (выгод) и будущих затрат.14 Метод чистой приведенной стоимости Чистая приведенная стоимость (чистая приведенная стоимость выручки) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и эксплуатацию проекта на протяжении его жизненного цикла15: NPV = ? (Ri - Ci)/ (1+i) t (3) где NPV-чистая приведенная стоимость; Rt-доход (выгода) проекта в t-м году; Ct; - стоимость проекта в t-м году; i-ставка дисконтирования, n-количество лет жизненного цикла проекта. Внутренняя норма прибыли (рентабельность инвестиций) - это рассчитанная процентная ставка, при которой выгоды (доходы) проекта становятся равными затратам по проекту, то есть рассчитанная процентная ставка, при которой чистая приведенная стоимость равна нулю.16 Метод внутреннего восстановления По определению, внутренняя норма прибыльности (иногда называемая доходностью) (IRR) - это значение показателя дисконтирования, при котором приведенная стоимость инвестиций равна приведенной стоимости денежных потоков от инвестиций, или значение показателя дисконтирования, при котором приведенная стоимость инвестиций равна приведенной стоимости денежных потоков от инвестиций., или значение показателя дисконтирования, при котором приведенная стоимость инвестиций равна приведенной стоимости денежных потоков от инвестиций. чистая сумма инвестиций равна нулю. Экономический смысл внутреннего стандарта рентабельности заключается в том, что это норма прибыли на инвестиции, при которой компании одинаково эффективно вкладывать свой основной капитал под процентную ставку IRR в финансовые инструменты или производить реальные инвестиции, которые генерируют денежный поток, каждая составляющая которого находится в пределах его очередь инвестировать на проценты IRR. Математическое определение внутренней нормы рентабельности предполагает решение следующего уравнения17  (4) (4)где CFj - начальный денежный поток в период j, INV - стоимость инвестиций. Схема принятия решения, основанная на методе внутренней нормы рентабельности, имеет вид: - если стоимость IRR больше или равна стоимости капитала, проект принимается, - если стоимость IRR меньше стоимости капитала, проект отклоняется.18 Таким образом, IRR является своего рода« барьерным индикатором": если стоимость капитала превышает стоимость IRR,» мощности " проекта недостаточно для обеспечения необходимой отдачи и возврата денег, и, следовательно, проект должен быть отклонен. В общем, уравнение для определения IRR не может быть решено в конечной форме, Хотя существует ряд частных случаев, когда это возможно. Существуют инвестиционные проекты, в которых трудно или невозможно рассчитать денежный доход. Этот тип проектов возникает в компании, когда она находится на грани модификации технологического или транспортного оборудования, которое участвует во многих различных технологических циклах, и невозможно оценить результирующий денежный поток. В этом случае стоимость эксплуатации является критерием для принятия решения о целесообразности инвестиций.19 Инвестиционная деятельность - это совокупность практических действий по реализации инвестиций. Она может быть реализована за счет собственных финансовых ресурсов и внутренних резервов предприятия, а также заемных и привлеченных средств инвесторов, инвестиционных ассигнований из государственного бюджета, иностранных инвестиций. Капитальные вложения предполагают увеличение производственных материальных и нематериальных активов предприятия. Инвестиции, направленные на создание и воспроизводство основных средств, которые обычно носят долгосрочный характер, называются капитальными вложениями.20 Капиталовложения-это анализ инвестиционных рисков и доходности ценных бумаг. Основная цель формирования инвестиционного портфеля - максимально снизить риски, связанные с конкретной формой вложения капитала, что обеспечивает надежность вклада и получение максимально гарантированного дохода. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||