Дневник-отчет уп. 1. ДНЕВНИК-ОТЧЕТ - УП. Выполнение учебнопроизводственных работ в период учебной практики

Скачать 434.52 Kb. Скачать 434.52 Kb.

|

|

Выполнение учебно-производственных работ в период учебной практики

Фактическое выполнение работ по программе учебной практики: Экономическая характеристика ООО «Альфа». Организация ООО "АЛЬФА" зарегистрирована 19.10.2018 г. Основной вид деятельности — «Оптовая торговля контрольно-измерительными приборами». Учредителями являются Артёменко Э.В. и Асташев К.А. Размер Уставного капитала составляет 210 000 рублей. Асташев К.А. назначен генеральным директором организации, главный бухгалтер назначен приказом генерального директора – Соловьёва А.А. Основные сведения об организации – коды и контактная информация. Таблица 1

Учётная политика на 2022 год в целях бухгалтерского и налогового учёта была утверждена приказом генерального директора от 28.12.2021 года. Основные положения учетной политики: 1.1. Организация применяет в учете ФСБУ 6/2020 «Основные средства». К основным средствам относятся материальные ценности, стоимостью свыше 40 000 руб. 1.2 Амортизация основных средств для целей бухгалтерского учета начисляется линейным способом. Затраты на ремонт основных средств включаются в расходы на производство того отчетного периода, в котором они произведены. 1.3. Организация не учитывает в составе запасов ценности, предназначенные для управленческих нужд, используемые (передаваемые в эксплуатацию) непосредственно по мере приобретения. 1.4.Организация применяет упрощенные способы ведения учета запасов, предусмотренные п. 17 ФСБУ 5/2019 "Запасы". Фактическая стоимость приобретенных товаров в бухгалтерском учете отражается на счете 41.01 «Товары в оптовой торговле». В бухгалтерском и налоговом учете товары списываются по стоимости единицы каждого товара ( п. 3 ст. 268 НК РФ). 1.5. Остатки незавершенного производства оцениваются по себестоимости материалов (по данным инвентаризации). 1.7. В соответствии с федеральным законодательством о страховании от производственного травматизма ООО «Альфа» является страхователем и плательщиком взноса на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,4%. Заработная плата выдается организации перечислением на расчетные счета сотрудников по платежной ведомости. Выплата аванса - 21 число, выплата заработной платы – 6 число, аванс выплачивается исходя из фактически отработанного времени. 1.8 Методы учета доходов и расходов. В налоговом учете доходы и расходы учитываются методом начисления. Прямые и косвенные расходы. К прямым расходам в бухгалтерском и налоговом учетах относится стоимость покупных товаров, реализованных в отчетном (налоговом) периоде. Прочие расходы, кроме внереализационных признаются косвенными. Положения ПБУ 18/02 «Учет расчетов по налогу на прибыль» не применяются. Налоговый период по НДС — квартал, ставка НДС — 20%. Расходы в виде страховых взносов, начисляемых на вознаграждения и выплаты в пользу работников с ФОТ, для целей налога на прибыль учитываются на тех же счетах, что и расходы, формирующие налоговую базу по налогу на прибыль. Организация состоит в реестре субъектов малого и среднего предпринимательства: с 01.08.2016 как микропредприятие. На основании приказа о внесении изменений положения об учетной политике от 10.01.2022 года определены счета учета страховых взносов и налогов (приложение 1). В соответствии с учетной политикой свидетельством о регистрации в ИФНС ООО «Альфа» применяет общий режим налогообложения с уплатой следующих налогов: НДФЛ, налог на имущество организации, налог на прибыль, НДС, транспортный налог и страховых взносов. ООО «Альфа» зарегистрирована в Государственном реестре организаций и относится к субъектам малого и среднего предпринимательства, поэтому может применять пониженные тарифы страховых взносов для субъектов СМП. Реквизиты получателей: 380100970838011, Филиал №1 Государственного учреждения - Иркутского регионального отделения Фонда социального страхования Российской Федерации, Межрайонная инспекция Федеральной налоговой службы № 22 (19) по Иркутской области: БИК-012520101, Счёт-03100643000000013400 . Бухгалтерский учёт ведется автоматизировано с помощью программы 1С «Бухгалтерия 8.3». Проведение расчёта по НДС. ООО «Альфа» находится на общей системе налогообложения и является плательщиком НДС. Объектом налогообложения являются операции по реализации товаров, связанных с видами деятельности организации. По общему правилу налоговая база определяется на наиболее раннюю из двух дат: на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), на день отгрузки (передачи) товаров (работ, услуг). ООО «Альфа» применяет ставку НДС 20%. Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС , и, при необходимости - сумму НДС которую нужно восстановить к уплате. Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ. Формула расчётов НДС: НДС ИСЧИСЛЕННыЙ ПРИ РЕАЛИЗАЦИИ=НАЛОГОВАЯ БАЗА*СТАВКА НДС НДС К УПЛАТЕ=НДС ИСЧИСЛЕННЫЙ ПРИ РЕАЛИЗАЦИИ-"ВХОДНОЙ" НДС, ПРИНИМАЕМЫЙ К ВЫЧЕТУ+ВОССТАНОВЛЕННЫЙ НДС Вычетам подлежат суммы НДС, которые: предъявлены поставщиками (подрядчиками, исполнителями) при приобретении товаров (работ, услуг). Для применения вычетов необходимо иметь: счета-фактуры; первичные документы, подтверждающие принятие товаров (работ услуг) к учету. В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога. Все счета - фактуры регистрируются в журнале регистрации счетов – фактур, а также счета – фактуры предъявленные покупателям отражаются в Книге продаж (приложение 2) , а счета – фактуры, предъявленные поставщиками в Книге покупок (приложение 3). В результате бухгалтерского учёта в программе 1С «Бухгалтерия» были сформированы Книга продаж за январь 2022 года, сумма НДС составила174 756,01, также была сформирована Книга покупок, сумма НДС составила 103 528,44 рубля. В результате сумма входного НДС превышает сумму исходящего НДС на 71 227,57, сальдо по 68.2 дебетовое. Порядок и сроки уплаты НДС: Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

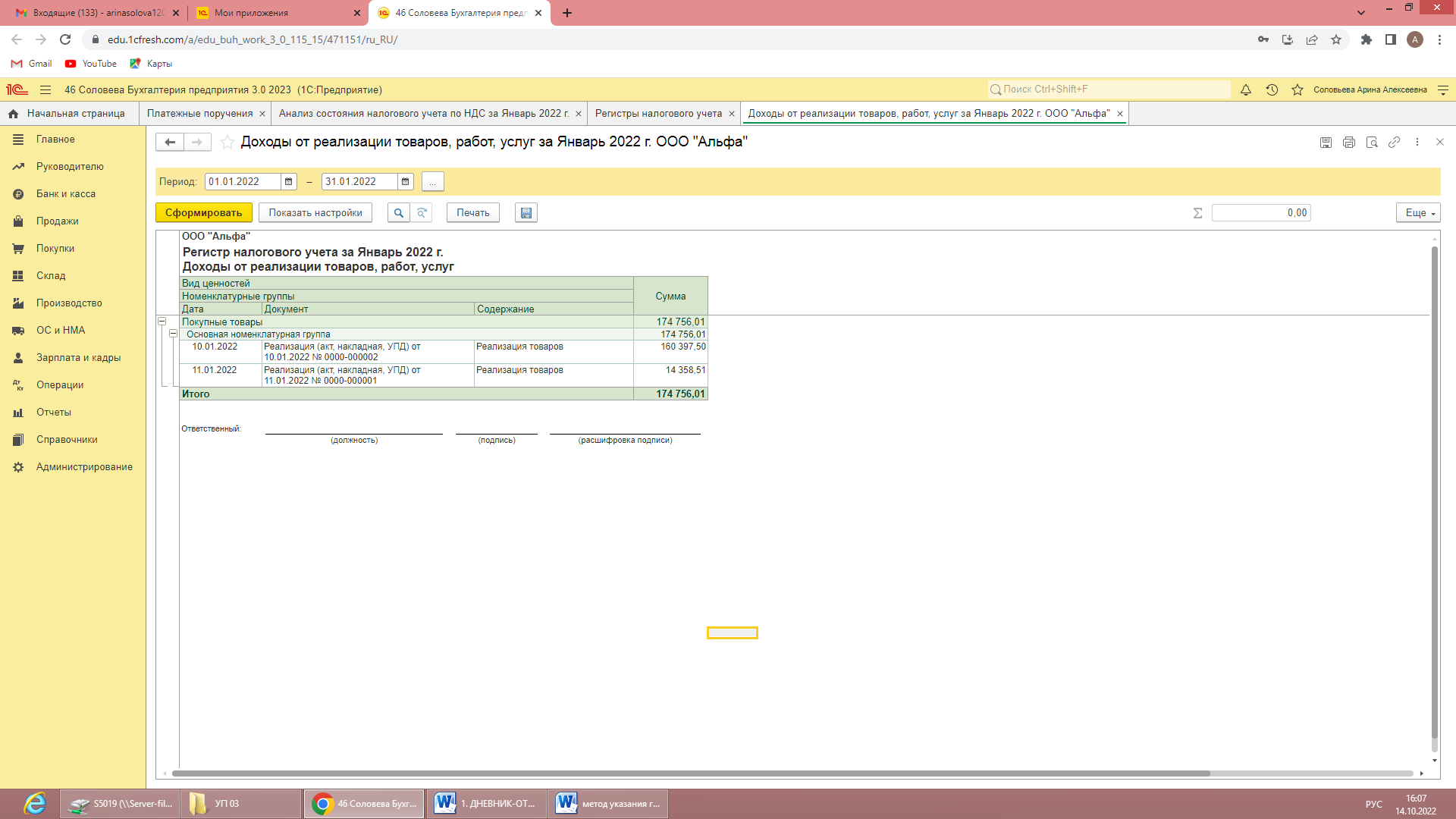

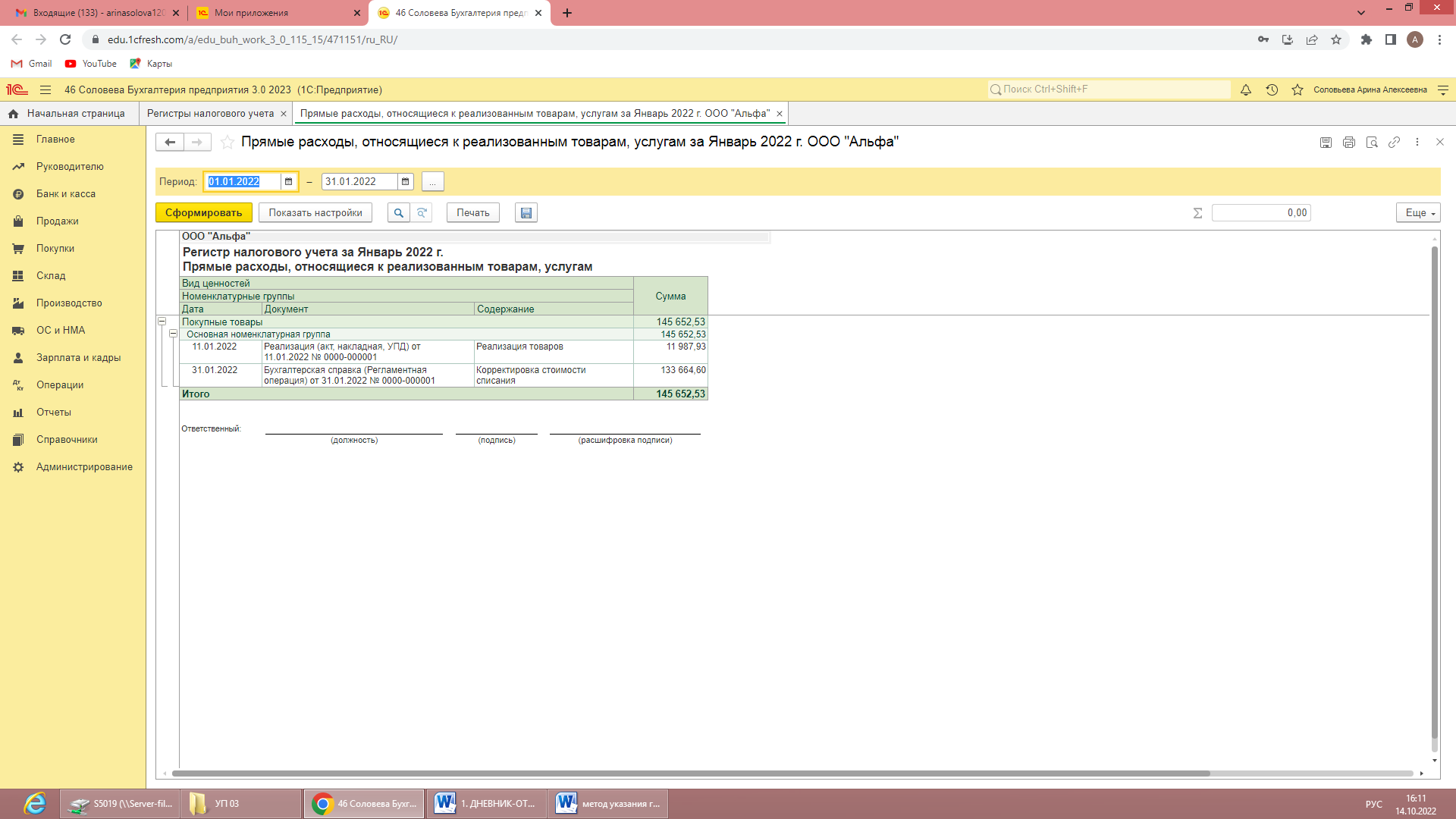

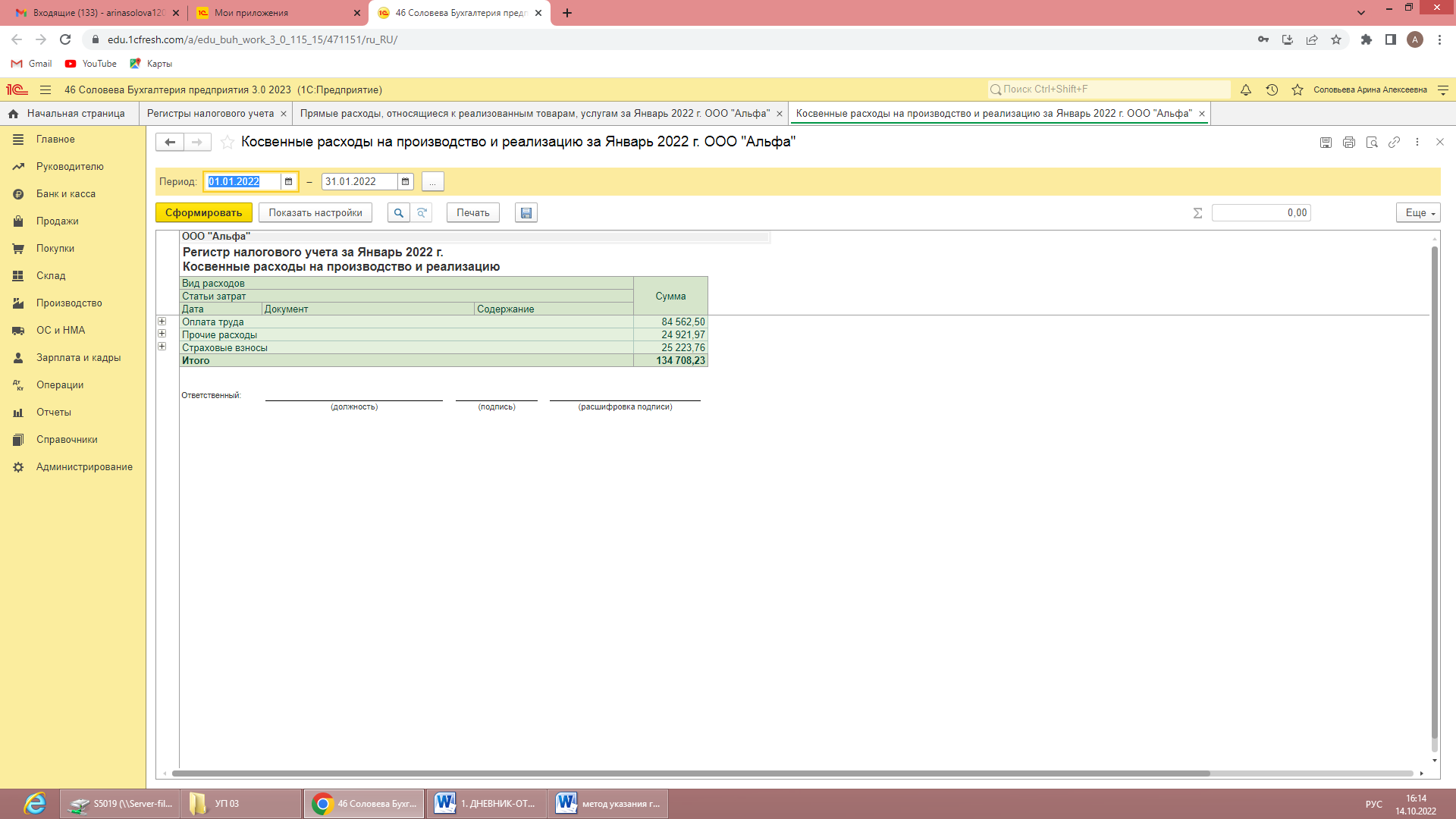

Фактическое выполнение работ по программе учебной практики: Расчет налога на прибыль Налог на прибыль - это прямой налог, его величина зависит от конечных финансовых результатов деятельности организации. Прибыль - результат вычитания суммы расходов из суммы доходов организации. Для того чтобы рассчитать за налоговый период налог на прибыль необходимо определить налоговую базу и умножить её на соответствующую налоговую ставку. ООО «Альфа» применяет ставку 20%: 3% Федеральный бюджет, 17% бюджет субъекта РФ. Налоговый период – календарный год. Отчетными периодами - квартал, полугодие, 9 месяцев. Структура доходов и расходов ООО «Альфа»: Доходы от реализации товаров, работ, услуг  Прямые расходы от реализации товаров:  Косвенные расходы на производство и реализацию:  Вывод: доходы – 174 756,01р.; прямые расходы – 145 652,53р.; косвенные расходы – 134 708,23р. Прибыль= 174 756,01-145 652,23-134 708,23= -105 607,45.р. Значит налоговая база равна 0. Налог на имущество ООО «Альфа» приобрела капитальный гараж стоимостью 975 000р. ( в т. ч. НДС) Первоначальна стоимость гаража составила 812 500р. Срок полезного использования 84 месяца. Рассчитаем сумму амортизации при линейном методе: 812 500:84= 9672,61р. Остаточная стоимость имущества на 01.02.22г. 812 500 р. На 01.03.22г. 812 500-9672,61= 802 827,39р. На 01.04.22г. 802 827,39-9672,61=793 154,78р. Рассчитаем среднюю стоимость имущества: (812 500+802 827,38+793 154,76)/4= 602 121р. Рассчитаем авансовый платёж за 1 КВ: 602 121 *1/4 2,2%= 3 312р. Было сформировано платёжное поручение (приложение 4) Справка – расчёт авансового платежа по налогу на имущество за 1 КВ (приложение 5)

Фактическое выполнение работ по программе учебной практики: Согласно договору № 124 от 10.01.2022г у поставщика ООО «Экоспецстрой» приобретен автомобиль Volvo (легковой). Стоимость составила 900 000 руб., (НДС -20% в т.ч.). Документы: накладная №8 от 10.09.2022г. счет-фактура №8 от 10.09.2022г. полный комплект технической документации. НДС принят к вычету

Произведена оплата ОСАГО в размере 5 000 руб.

В связи с тем, что организация приобрела транспортное средство и поставила его на учёт, она стала являться плательщиком транспортного налога. В 2022 году авансовые платежи по транспортному налогу должны уплачивать организации во всех регионах Российской Федерации, в следующий срок - 25 декабря 2022 года за первый и второй квартал. Мощность двигателя 150 л. с. Рассчитаем авансовый платёж за первый и второй кварталы, если известно, что налоговая ставка составляет 30,5 руб. за л. с. для легковых автомобилей старше 7 лет: (150*30,5)/1/2= 2 287,5 р.

Фактическое выполнение работ по программе учебной практики: Расчёт НДФЛ НДФЛ - основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов. ООО «Альфа» является налоговым агентом для работников, заключивших трудовой договор, а также договоры гражданско-правового характера и уплачивает НДФЛ в бюджет. В соответствии с заданием был выполнен расчёт заработной платы четырём работникам по трудовому договору и двум по договору подряда в программе 1с «Бухгалтерия». Результаты расчёта представлены в расчётной ведомости (приложение 6). В программе был рассчитан НДФЛ по каждому работнику с учётом предоставленных стандартных вычетов на детей: на первого и второго ребёнка – 1400 руб. Для расчёта НДФЛ применялась ставка 13%. По счёту 68.1 была сформирована сумма НДФЛ, которую налоговый агент должен уплатить в бюджет. Было сформировано платёжное поручение (приложение 7).

Фактическое выполнение работ по программе учебной практики: ООО «Альфа» зарегистрирована в Государственном реестре организаций и относится к субъектам малого и среднего предпринимательства, поэтому может применять пониженные тарифы страховых взносов для субъектов СМП. В связи с этим организация применяет пониженные тарифы по ОПС, ОМС, ФСС, в отношении части выплат в пользу физических лиц, определяемые по итогам каждого календарного месяца, как превышение над величиной МРОТ, установленного на начало расчётного периода. На 1 января 2022 года МРОТ составил 13 890 руб. Размер пониженных ставок установлены следующие: на ОПС- 10%, на ОМС- 5%, на ОСС- 0%. Расчёт страховых взносов был выполнен за январь 2022 года и представлен в таблице (приложение 8 «Анализ взносов в фонды»). Начисленные страховые взносы на счёте 69 в разрезе субсчетов. Страховые взносы уплачиваются организацией в бюджет на ОПС, ОМС, ОСС. Страховые взносы от несчастных случаев и проф. заболеваний организация уплачивает в ФСС, сформировано платёжное поручение (приложение 9). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||