Витрати роботодавця на робочу силу. Витрати_роботодавця_на_робочу_силу. Витрати організацій на робочу силу

Скачать 73.96 Kb. Скачать 73.96 Kb.

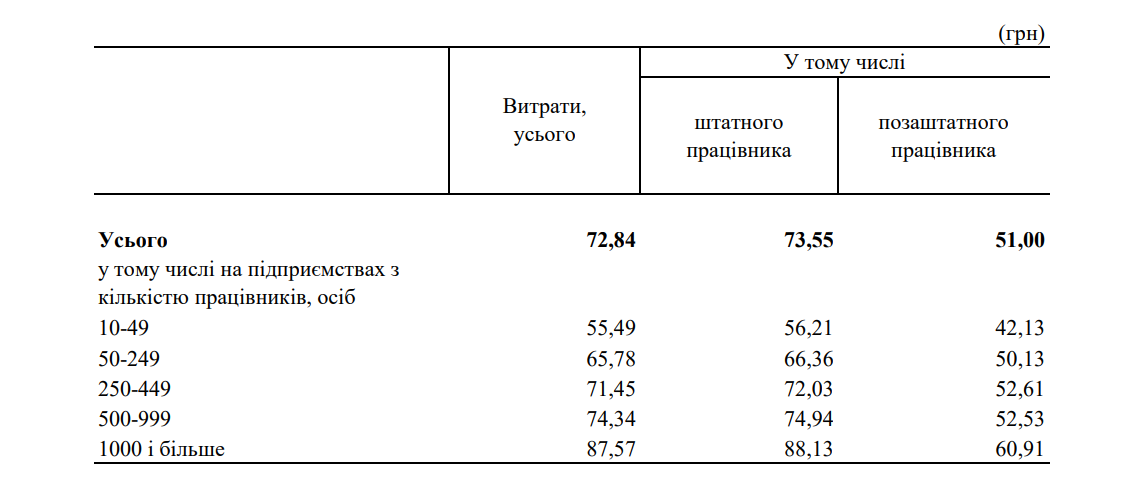

|

|

Для отримання інформації про рівень, структуру і динаміку витрат, вироблених організаціями при використанні найманої праці, проводиться вибіркове обстеження організацій один раз в декілька років по формі федерального статистичного спостереження № 1 (робоча сила) «Відомості про склад витрат організації на робочу силу» за підсумками діяльності організації за рік. Витрати організацій на робочу силу - це сума винагород у грошовій та негрошовій формах за відпрацьоване і невідпрацьований час, витрати організацій, пов'язані із забезпеченням працівників житлом, професійним навчанням, культурно-побутовим обслуговуванням, соціальним захистом, включаючи витрати на пенсійне, медичне та інші види страхування , витрати на відрядження, а також податки і збори, пов'язані з використанням найманої робочої сили. Виплати в негрошовій формі у вигляді товарів (послуг) враховуються, виходячи з їх ринкових цін (тарифів) на дату нарахування, а при державному регулюванні цін (тарифів) - виходячи з державних регульованих роздрібних цін. Відповідно до Міжнародної стандартної класифікації видатків на робочу силу виділяються наступні 10 груп витрат (витрат) / I. Оплата за відпрацьований час: • заробітна плата, нарахована працівникам за тарифними ставками, окладами, відрядними розцінками, середнім заробітком, у відсотках від виручки, комісійна винагорода, гонорар працівників облікового складу засобів масової інформації; • суми індексації (компенсації) за несвоєчасну виплату заробітної плати та в зв'язку з підвищенням вартості життя; • компенсаційні виплати, пов'язані з режимом роботи та умовами праці, в тому числі: виплати, обумовлені районним регулюванням оплати праці, доплати за роботу в шкідливих та небезпечних умовах і на важких роботах, за роботу в нічний час, за багатозмінний режим роботи; оплата роботи у вихідні та святкові дні, понаднормової роботи, оплата працівникам днів відпочинку (відгулів), наданих у зв'язку з роботою понад нормальну тривалість робочого часу; інші компенсуючі доплати і надбавки; • стимулюючі доплати і надбавки до тарифних ставок і окладів за професійну майстерність, суміщення професій і посад, допуск до державної таємниці, знання іноземної мови, наукові ступені, за вислугу років, стаж роботи і т.п .; • премії та винагороди (включаючи премії в негрошовій формі), що мають систематичний характер, незалежно від джерел їх виплати; • оплата праці кваліфікованих робітників, керівників, фахівців організацій, що залучаються для підготовки, перепідготовки та підвищення кваліфікації працівників; • суми, нараховані за виконану роботу особам, залученим для роботи в дану організацію відповідно до спеціальних договорів з державними організаціями на надання робочої сили (військовослужбовців і осіб, які відбувають покарання у вигляді позбавлення волі), як видані безпосередньо цим особам, так і перераховані державним організаціям. І. Оплата за невідпрацьований час: • оплата щорічних основних і додаткових відпусток (без грошової компенсації за невикористану відпустку), включаючи оплату відпусток, наданих працівникам відповідно до колективних договорів, угод, трудовими договорами; • оплата пільгових годин працівників у віці до 18 років, інвалідів I і II груп, жінок, які працюють в сільській місцевості, • оплата навчальних відпусток, наданих працівникам, які навчаються в освітніх установах, і плата (крім стипендії) за період навчання працівників, спрямованих на професійну підготовку, перепідготовку, підвищення кваліфікації або навчання другим професіям; • оплата або компенсація працівникам, які залучаються до виконання державних або громадських обов'язків; • оплата працівникам за дні медичного обстеження, здачі крові і наданих в зв'язку з цим днів відпочинку; • оплата часу простою з вини роботодавця, а також з причин, не залежних від роботодавця і працівника; оплата вимушеного прогулу; • оплата днів невиходу на роботу через хворобу за рахунок коштів організацій, що не оформлених листками тимчасової непрацездатності; доплати до середнього заробітку, нараховані понад суми допомоги по тимчасовій непрацездатності. III. Одноразові заохочувальні виплати: • одноразові премії незалежно від джерел їх виплати, включаючи премії за сприяння винахідництва та раціоналізаторства; • винагорода за підсумками роботи за рік, річне винагороду за вислугу років (стаж роботи); • грошова компенсація за невикористану відпустку; • матеріальна допомога, надана всім або більшості працівників; • інші одноразові заохочувальні виплати (у зв'язку зі святковими днями і ювілейними датами, вартість подарунків працівникам та ін.). IV. Оплата харчування, житла, палива, що включається в заробітну плату: • оплата (повністю або частково) або суми відповідного грошового відшкодування вартості безоплатно наданих харчування і продуктів працівникам • харчування працівників у грошовій або не грошовій формах (яка не передбачена законодавством РФ), в тому числі в їдальнях, буфетах, у вигляді талонів; наданих працівникам житлових приміщень, комунальних послуг) і палива. V. Витрати по забезпеченню працівників житлом: • безоплатні субсидії, надані працівникам на житлове будівництво або придбання житла; • оплата (частково або повністю) вартості житла, що купується працівниками; • витрати на утримання житлового фонду, що знаходиться на балансі організації або фінансується в порядку пайової участі за мінусом субсидій, отриманих від державних органів, і податкових знижок. VI. Видатки на соціальний захист працівників: • страхові внески на обов'язкове страхування, сплачені в державні позабюджетні фонди; • страхові платежі (внески), що сплачуються організацією за договорами добровільного пенсійного, медичного страхування, майнового та іншого добровільного страхування на користь працівників і членів їх сімей витрати по оплаті установам охорони здоров'я послуг, що надаються працівникам за рахунок коштів організації; • вихідна допомога при припиненні трудового договору та суми, виплачені звільненим працівникам на період працевлаштування у зв'язку з реорганізацією або ліквідацією організації, скороченням чисельності або штату працівників; • суми, виплачені за рахунок коштів організації в відшкодування шкоди, заподіяної працівникам каліцтвом, професійним захворюванням або іншим ушкодженням здоров'я; • компенсація моральної шкоди, яка визначається судом, з метою відшкодування працівникам витрат, пов'язаних з виконанням ними трудових обов'язків; • суми, виплачені за рахунок коштів організації у вигляді доплат до пенсій працюючим пенсіонерам, одноразових допомог при виході на пенсію; • оплата путівок працівникам і членам їх сімей на лікування, відпочинок за рахунок коштів організації (крім виданих за рахунок коштів державних соціальних позабюджетних фондів), абонементів у групи здоров'я, оплата витрат по протезуванню та інших подібних витрат; • витрати на утримання (включаючи амортизацію) медпунктів, профілакторіїв, будинків відпочинку, що знаходяться на балансі організації або фінансуються в порядку пайової участі, за мінусом субсидій, отриманих від державних органів, і податкових знижок; витрати на придбання медикаментів для лікувально-профілактичних установ. VII. Витрати на професійне навчання: • витрати на утримання навчальних будівель і приміщень, які перебувають на балансі організації або фінансуються нею в порядку пайової участі, за мінусом субсидій, отриманих від державних органів, і податкових знижок; • витрати на платне навчання своїх працівників у навчальних закладах, пов'язане з виробничою необхідністю (за винятком оплати за період навчання працівників, спрямованих на професійну підготовку, підвищення кваліфікації або навчання другим професіям); • інші витрати з підготовки та перепідготовки кадрів. VIII. Витрати на культурно-побутове обслуговування: • орендна плата за приміщення для проведення культурно-масових, фізкультурних і спортивних заходів; • витрати на утримання їдалень, бібліотек, клубів, спортивних споруд, дошкільних установ, що знаходяться на балансі організації або фінансуються нею в порядку пайової участі, за мінусом субсидій, отриманих від державних органів, і податкових знижок; • вартість подарунків і квитків на видовищні заходи дітям працівників за рахунок коштів організації; • оплата путівок працівникам і членам їх сімей на екскурсії, подорожі, оплата занять у спортивних секціях за рахунок коштів організації; • витрати організації на проведення вечорів відпочинку, дискотек, вистав, концертів, лекцій, диспутів, зустрічей з діячами науки і мистецтва, спортивних заходів; • витрати організації на придбання театральних костюмів, спортивної форми, спортивного інвентарю або оплата за їх прокат; • витрати по організації гуртків, курсів, студій, клубів, факультетів, виставок-продажів виробів самодіяльної творчості, ярмарків, ігрових кімнат для дітей і т.п .; • витрати з облаштування садівничих товариств (будівництво доріг, енерго- і водопостачання, осушення та ін.); • інші витрати на культурно-побутове обслуговування працівників. IX. Витрати на робочу силу, які не віднесені до раніше наведених класифікаційними групами: • оплата вартості проїзних документів до місця роботи і назад; • оплата (повністю або частково) проїзду працівників залізничного, авіаційного, морського, річкового, автомобільного транспорту, міського електротранспорту, транспортного будівництва; • оплата вартості проїзду учнів працівників до місця знаходження навчального закладу і назад; • вартість безкоштовно виданого фірмового одягу, що залишаються в особистому постійному користуванні, або сума пільг у зв'язку з їх продажем за зниженими цінами; • вартість виданих спецодягу, спецвзуття та інших засобів індивідуального захисту, змиваючих і знешкоджуючих засобів; • витрати на відрядження в межах і понад норми • X. Податки і збори, пов'язані з використанням робочої сили. У цю групу включаються податки і збори, податковою базою яких є чисельність працівників або фонд заробітної плати. Не включаються до складу витрат організації на робочу силу: • доходи по акціях і інші доходи від участі працівників у власності організації (дивіденди, відсотки і т.д.); • винагороди членам ради акціонерного товариства, засновникам, звільненим профспілковим працівникам, які не перебувають в обліковому складі працівників організації; • допомоги та виплати за рахунок коштів державних позабюджетних соціальних фондів, зокрема, допомоги по тимчасовій непрацездатності, по вагітності та пологах, при народженні дитини, по догляду за дитиною, оплата санаторно-курортного лікування, відпочинку працівників і їх сімей, страхові виплати по обов'язковому страхування від нещасних випадків на виробництві та професійних захворювань; • авторські винагороди, виплачені за договорами на створення та використання творів науки, літератури і мистецтва, а також винагороди авторам відкриттів, винаходів і промислових зразків; • поворотні позикові кошти, видані організацією працівникові; • витрати на капітальне будівництво житла та об'єктів соціальної сфери. Витрати на робочу силу класифікують також й за іншими ознаками, а саме: § за використанням. Тут виділяють витрати, які спрямовуються на формування: а) сукупних доходів працівника; б) доходної частини бюджету; в) соціальних страхових фондів; § за рівнем регулювання: а) витрати у відповідності із загальним законодавством про працю; б) витрати у відповідності з тарифними угодами галузей; в) витрати у відповідності із колективними договорами з підприємствами; г) витрати у відповідності з добровільним рішенням роботодавця. Така класифікація потрібна для складання договорів та угод між роботодавцями і працівниками на різних рівнях економіки; § за однорідністю змісту виділяють дві групи витрат: а) витрати, які безпосередньо пов’язані з результатами виробництва і відносяться до оплати праці (прямий заробіток, премії, доплати за умови праці); б) витрати, які пов’язані з відтворенням робочої сили (витрати на соціальний захист, професійне навчання, харчування, житлову допомогу); § за джерелами фінансування. а) оборотні активи підприємств; б) доходи підприємств; в) кошти державного і місцевих бюджетів; г) позабюджетні соціальні та інші фонди.  |