Себестоимость по статьям. Выявление роли себестоимости продукции в применении свободных

Скачать 121.42 Kb. Скачать 121.42 Kb.

|

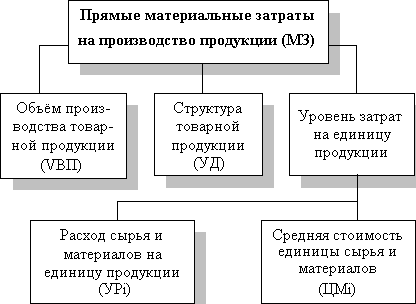

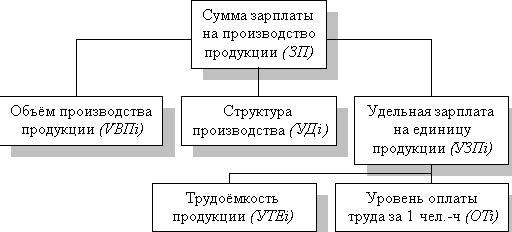

Основные направления анализа себестоимости продукцииПри анализе себестоимости единицы продукции определяются причины отклонения отчетных текущих производственных затрат от плановых по каждой расчетной статье. Анализ затрат проводится по следующим основным направлениям [5, с. 209]: анализ динамики и структуры обобщенных стоимостных показателей и факторов их изменения; анализ затрат на 1 руб. товарной продукции; анализ стоимости товаров первой необходимости; анализ прямых материальных и трудовых затрат; анализ косвенных затрат. С анализа динамики себестоимости всех товарных продуктов начинается анализ себестоимости. В этом случае фактические затраты сравниваются с плановыми затратами или с затратами Базового периода. В процессе анализа выявляется, какие статьи затрат были наиболее перерасходованы и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов. Общая стоимость может изменяться в зависимости от объема выпускаемой продукции, ее структуры, уровня переменных затрат на единицу продукции и величины постоянных затрат. Следующим этапом анализа затрат является анализ структуры производственных затрат и ее изменений за отчетный период по отдельным элементам затрат, а также анализ статей затрат фактически произведенной продукции. Анализ структуры затрат осуществляется путем сравнения удельных весов отдельных элементов с планом и в динамике. С помощью структурных показателей рассматривается влияние каждой статьи на величину абсолютной и относительной экономии или перерасхода средств. Анализ структуры затрат позволяет оценить материалоёмкость, трудоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции. Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию. Анализ затрат на рубль товарной продукции. В большинстве отраслей промышленности задание по себестоимости утверждается предприятием в виде предельного уровня затрат на рубль товарной продукции. Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Это – наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. Уровень затрат на 1 рубль товарной продукции определяется по формуле Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис. 1.  Рисунок 1 – Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции Влияние факторов первого уровня на изменение себестоимости 1 рубля товарной продукции рассчитано методом цепных подстановок в соответствии с таблицей. 1 и 2. Чтобы определить, как эти факторы повлияли на изменение величины прибыли, необходимо абсолютное увеличение себестоимости на 1 рубль товарной продукции за счет каждого фактора, умноженного на фактический объем продаж, выраженный в плановых ценах [6, с. 88-90]. В ходе анализа мы также сравниваем стоимость 1 рубля товарной продукции в динамике и, по возможности, сравниваем ее со среднеотраслевым показателем. Анализ стоимости наиболее важных продуктов. Для более глубокого изучения причин изменения себестоимости проанализируйте бухгалтерские расчеты по отдельным видам продукции, сравните фактический уровень Общее изменение себестоимости единицы продукции в том числе за счёт изменения: объёма производства продукции суммы постоянных затрат Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды. Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы, поэтому проводим анализ прямых материальных и трудовых затрат. Система факторов, оказывающих влияние на прямые материальные затраты,приведена на рис. 2.  Рисунок 2 – Блок-схема факторной системы материальных затрат Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции: по плану, пересчитанному на фактический объём производства фактически по плановым ценам: Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции: где УРi–удельный расход i-го материала; ЦМi– средняя цена i-го материала. Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, квалификации работников, отходов сырья и др.  Рисунок 3 – Схема факторной системы зарплаты на производство продукции Для расчёта влияния факторов необходимо иметь следующие исходные данные. Сумма прямой зарплаты на производство продукции, млн. руб.: по плану, пересчитанному на фактический выпуск продукции при плановой её структуре: по плановому уровню затрат на фактический выпуск продукции: фактически при плановом уровне оплаты труда: фактически: Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5–10 лет, а так же с плановым уровнем отчётного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат. По своему составу это комплексные статьи, состоящие из нескольких элементов. |