самолетик бухгалтерия. самолетики (1). Внутри самолетика указывается

Скачать 79.75 Kb. Скачать 79.75 Kb.

|

|

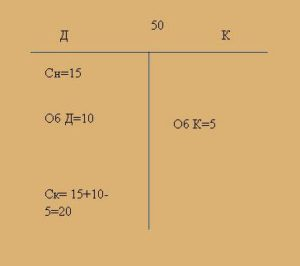

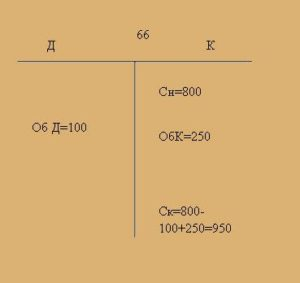

Самолетики «Самолетиками» (или «вертолетиками») называют счетные таблицы. Самолетики составляются за определенный период, по каждому счету отдельно. Они выглядят так:  Внутри самолетика указывается: Остаток по счету на начало периода (начальное сальдо). Обороты по дебету (сумма по всем операциям, проходившим по дебету данного счета за период). Обороты по кредиту (сумма по всем операциям, проходившим по кредиту данного счета за период). Конечное сальдо (рассчитывается по формуле, о которой скажем чуть позже). От того, активный счет или пассивный, зависит, на какую сторону самолетика мы будем писать показатель. Если счет активный, то начальное и конечное сальдо у него всегда дебетовые, их пишем слева (в колонку «дебет»). Если счет пассивный, то всё наоборот – начальное и конечное сальдо кредитовые, их пишем справа (в колонку «кредит»). Обороты и по активным, и по пассивным счетам бывают дебетовые и кредитовые. Если счет участвует в проводке – это и есть оборот по счету. Например, проводка Д 50 К 51 на сумму 10 тыс. руб. означает, что дебетовый оборот по счету 50 составил 10 тыс. руб., и кредитовый оборот по счету 51 тоже составил 10 тыс. руб. Формула для расчета конечного сальдо отличается для активного и пассивного счета. Для активного счета: Ск=Сн+ОбД-ОбК, где Ск – сальдо конечное; Сн – сальдо начальное; ОбД – обороты по дебету; ОбК – обороты по кредиту. Для пассивного счета: Ск=Сн-ОбД+ОбК Эти формулы надо постараться запомнить. Для этого можно сделать по ним отдельную табличку, которая будет всегда под рукой, и при решении задач первое время ею пользоваться. Рассмотрим примеры заполнения самолетика. Пример 1. На начало периода в кассе находилось 15 тыс. руб. наличных денег. В течение периода получена выручка наличными в размере 10 тыс. руб. и выдано из кассы работнику на покупку канцелярских товаров 5 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 50 «Касса». Счет активный.    Конечное сальдо составило 20 тыс. руб. Пример 2. Задолженность по краткосрочному кредиту на начало периода составляла 800 тыс. руб. В течение периода была погашена часть долга в размере 100 тыс. руб. В этом же периоде взят еще один краткосрочный кредит на сумму 250 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 66 «Расчеты по краткосрочным кредитам и займам». Счет пассивный.   Задание. В таблицах ниже приведены начальные сальдо по счетам и журнал хозяйственных операций. Составьте счетные таблицы (самолетики) по каждому счету. Проводки в таблице уже есть, но лучше таблицу скопировать, проводки убрать и попытаться составить самому, а потом проверить. Сальдо на начало периода

Примечание к таблице: у активных счетов сальдо всегда дебетовое, у пассивных – всегда кредитовое. Для активно-пассивных счетов характеристика начального сальдо дана в таблице. Журнал хозяйственных операций

Обратите внимание, что на один счет – один самолетик. Например, счет 10 по дебету проходит три раза. Не надо делать три самолетика по счету 10. Мы в один самолетик пишем три цифры в оборот по дебету. Их просуммируем и получим оборот по дебету счета 10 за период (262000+40000+15000=317000). По другим счетам аналогично. |