Введение актуальность выбранной темы обусловлена тем, что правильно исчисленная себестоимость продукции является основой для правильного принятия управленческого решения. Целью

Скачать 118.83 Kb. Скачать 118.83 Kb.

|

ВВЕДЕНИЕ Актуальность выбранной темы обусловлена тем, что правильно исчисленная себестоимость продукции является основой для правильного принятия управленческого решения. Целью курсовой работы является исследование расчета затрат на изготовление бетона. Задачи работы: изучить теоретические аспекты определения себестоимости продукции, в том числе: определить понятие и виды себестоимости продукции; изучить классификацию затрат на производство продукции; рассмотреть методы калькулирования себестоимости продукции; определить затраты на производство бетона, в том числе: рассмотреть аспекты расчета накладных расходов и затрат на оплату труда рабочих, оборудование и материалы; рассчитать себестоимость изготовления бетона. Объектом исследования является себестоимость продукции, а предметом исследования – расчет затрат на изготовление бетона. В первой главе рассматриваются теоретические аспекты определения себестоимости продукции, в том числе понятие и виды себестоимости продукции, классификация затрат на производство продукции, методы калькулирования себестоимости продукции. Во второй главе определяется затраты на производство бетона, в том числе рассматриваются аспекты расчета накладных расходов и затрат на оплату труда рабочих, оборудование и материалы и проводится расчет себестоимости изготовления бетона. Т В первой главе курсовой работы рассматриваются теоретические аспекты определения себестоимости продукции, в том числе понятие и виды себестоимости продукции, классификация затрат на производство продукции, методы калькулирования себестоимости продукции. Понятие и виды себестоимости продукции В российской экономической науке часто используется понятие «себестоимость продукции». Это затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Себестоимость рассчитывается по статьям затрат в зависимости от участия капитала (основного, оборотного, рабочей силы) в создании продукта. Себестоимость по калькуляционным статьям используется для определения себестоимости отдельных видов продукции (табл. 1). Однородные по своему экономическому содержанию затраты называются экономическими элементами, независимо от того, где они расходуются и на какие цели. Все затраты, образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам: 1) материальные затраты (за вычетом стоимости возвратных отходов); 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация основных фондов; 5) прочие затраты Таблица 1 Варианты расчета себестоимости продукции

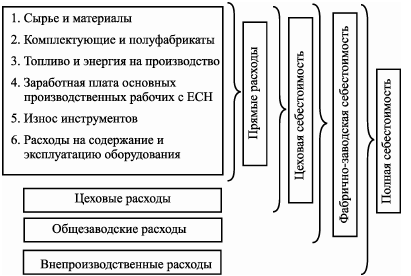

К материальным затратам относятся сырье и основные материалы, в том числе покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и энергия; износ малоценных и быстроизнашивающихся предметов и др. Отчисления на социальные нужды осуществляются по определенным нормативам от фонда оплаты труда. К амортизации основных фондов относятся все амортизационные отчисления по основным средствам за отчетный период. Прочие затраты – это платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров и др. Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций. Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям. Для исчисления себестоимости отдельных видов продукции, затраты предприятия группируются по статьям калькуляции. На промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде: 1. Сырье и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций. 4. Топливо и энергия на технологические цели. 5. Заработная плата производственных рабочих. 6. Отчисления на социальные нужды. 7. Расходы на подготовку и освоение производства. 8. Общепроизводственные расходы. 9. Общехозяйственные расходы. 10. Потери от брака. 11. Прочие производственные расходы. 12. Коммерческие расходы. Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей в технике, технологии и организации производства. Коммерческие, общепроизводственные и общехозяйственные расходы относятся к накладным расходам. В состав коммерческих расходов включают: • расходы на тару и упаковку; • расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, на суда, автомобили и т. п.); • комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами; • затраты на рекламу; • прочие расходы по сбыту (расходы по хранению, подработке, подсортировке). Общепроизводственные накладные расходы – это расходы на обслуживание и управление производством, в том числе и расходы на содержание и эксплуатацию оборудования. Содержание и эксплуатация оборудования требуют: • амортизацию оборудования и транспортных средств (внутризаводского транспорта); • издержки на эксплуатацию оборудования в виде расходов смазочных, обтирочных, охлаждающих и других аналогичных материалов; • заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; • расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств; • расходы на ремонт оборудования, технические осмотры, уход. В цеховые, или производственные, накладные расходы на управление входят: • заработная плата аппарата управления цехов с отчислениями на социальные нужды; • затраты на амортизацию зданий, сооружений, инвентаря; • содержание и ремонт зданий, сооружений; • обеспечение нормальных условий труда и технику безопасности (расходы на приобретение спецодежды и спецобуви). Каждая из этих групп накладных расходов имеет свою специфику, но их объединяет то, что они планируются и учитываются по местам их возникновения, т. е. по производственным подразделениям, а не по видам продукции, как это происходит с основными прямыми расходами. Коммерческие и общехозяйственные расходы являются комплексными. Они распределяются между отдельными видами продукции. Планирование этих расходов осуществляется путем разработки на соответствующие цели годовых, квартальных смет с распределением на каждый месяц по каждой производственной единице, цеху в отдельности. Контроль за этими затратами осуществляется в соответствии со сметными размерами издержек. При расчете себестоимости по калькуляционным статьям выделяются следующие варианты себестоимости промышленной продукции (рис. 16). В зависимости от включения затрат формируется себестоимость цеховая, фабрично-заводская и полная. 1. Цеховая себестоимость – затраты основного производства по изготовлению продукции. К прямым затратам на производство конкретного вида продукции (расходы на сырье, заработную плату производственного персонала и пр.) добавляются цеховые затраты – расходы на амортизацию цехового оборудования, заработную плату управленческого персонала цеха и пр. 2. Фабрично-заводская себестоимость – общие затраты на производство продукции. Добавляются общезаводские расходы на управление предприятием. 3. Полная себестоимость – затраты на производство и реализацию продукции.  Рис. 1. Структура себестоимости Классификация затрат на производство продукции В зависимости от способов распределения затрат между видами продукции расходы подразделяются на прямые и косвенные. Прямые расходы – расходы строго целевого назначения по данному виду продукции (например, расходы ткани на рубашку). Под прямыми расходами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость продукции. Например, расходы на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия, основная заработная плата производственных рабочих и т. п. Косвенные затраты не могут быть отнесены к выпуску данного вида изделия, так как они связаны с производственным процессом либо процессом реализации в целом (например, транспортировка различных видов изделий в одном грузовом автомобиле, заработная плата бухгалтера и пр.). К косвенным затратам относятся общепроизводственные и общехозяйственные расходы, услуги вспомогательного производства и др. Например, расходы на содержание зданий и оборудования, их ремонт, заработная плата аппарата управления и вспомогательного персонала. Косвенные расходы, так же как и прямые, относятся на себестоимость продукции, но косвенным путем, т.е. путем распределения между отдельными видами продукции, работ, услуг. В зависимости от связи с технологическим процессом расходы делятся на основные и накладные. К основным расходам относятся расходы, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг: стоимость потребленного сырья и материалов, оплата труда основных производственных рабочих и т.п. Накладные расходы сопутствуют основной деятельности организации. Это затраты на содержание и эксплуатацию основных средств, на управление, обслуживание производства, командировки, обучение персонала и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). По степени агрегирования расходы делятся на одноэлементные и комплексные. Одноэлементные расходы представляют собой один вид расхода. Комплексные расходы объединяют в себе одноэлементные расходы. Например, материальные расходы как комплексные включают в себя расходы на сырье, материалы, комплектующие и полуфабрикаты, топливо, тару, запасные части. Косвенные затраты распределяются между разными изделиями различными методами (табл. 2). Себестоимость единицы продукции (ПС1) во всех случаях определяется как сумма прямых расходов (ПР1) и косвенных затрат (КР1). Однако косвенные расходы могут рассчитываться по-разному. При котловом методе косвенные затраты одинаково распределяются по разным видам продукции. По методу «директкостинг» косвенные затраты распределяются пропорционально прямым, а при традиционном методе – пропорционально какой-либо статье прямых затрат (чаще всего – заработной плате). Таблица 2 Варианты включения косвенных затрат в себестоимость продукции

Методы калькулирования себестоимости продукции Под калькулированием понимают расчет себестоимости единицы продукции (работ, услуг), а калькуляция – документ, в котором оформляется этот расчет. Объект калькулирования – это вид продукции (работ, услуг), на единицу которой определяется себестоимость. Объектами могут быть готовая продукция, заказ, услуги, узел, деталь и др. Калькуляционная единица – измеритель объекта калькулирования (тонны, штуки, метры и т.д.). Калькуляция на изделие (работу, услуги) составляется по статьям затрат. Калькулирование себестоимости имеет своей целью: - обеспечить определение себестоимости изделия (работы, услуги) и всей товарной продукции; - создать базу для определения цены; - способствовать осуществлению режима экономии, вскрытию и использованию резервов. Калькулирование предполагает наличие хорошо налаженного нормативного хозяйства и бухгалтерского учета. Основные методы калькуляции: Прямого счета (простой) – себестоимость единицы продукции определяется путем деления себестоимости всей продукции на количество изделий. Расчетно-аналитический – основан на нормативном расчете однородных затрат и косвенном распределении комплексных затрат. Нормативный – основывается на нормах и нормативах использования всех ресурсов. Параметрический – применим для расчета себестоимости однотипных, но разных по качеству изделий. Сортовой – определяет себестоимость продукции отдельных сортов, номеров (пряжа), артикулов (обувь). Попередельный (пофазный) – используется в отраслях массового производства в условиях однородного технологического процесса и последовательных стадий обработки. Методы исключения затрат, коэффициентный и комбинированный основаны на определении общей суммы затрат на переработку исходного сырья и последующим ее перераспределением на получаемую продукцию. Эти методы используются в комплексных производствах, то есть в таких, где из одного исходного сырья в едином технологическом процессе получают несколько разнородных видов продукции. К комплексным производствам относятся: нефтеперерабатывающее, коксохимическое, обогатительное, мясомолочное производство. Здесь общие затраты невозможно прямо отнести на конкретный вид продукции, они распределяются косвенно. Метод исключения затрат состоит в том, что из всей продукции, полученной в комплексной переработке сырья – один вид считается основным, остальные – покупными (побочными). Побочная продукция оценивается по действующим отпускным ценам предприятия, или по ценам заменяемого сырья. Этот метод имеет существенные недостатки: - деление на основную и побочную продукцию носит условный характер - при большой номенклатуре побочной продукции, издержки на изготовление основного продукта могут быть занижены - этот метод стимулирует выработку той побочной продукции, которая реализуется по высоким ценам (это одна из причин, что у нас в отвалах можно найти всю таблицу Менделеева). При коэффициентном методе (методе распределения затрат) – все затраты распределяются между полученной продукцией пропорционально экономически обоснованным коэффициентам. При этом один из продуктов принимается за условную единицу, а остальные приравниваются к нему по переводному коэффициенту, учитывающему какой-либо признак. Издержки производства единицы каждого вида продукции исчисляются в следующей последовательности: - весь выпуск продукции рассчитывается в условных единицах. - определяются издержки на одну условную производственную единицу путем деления всех затрат на выпуск продукции в условных единицах. - рассчитываются издержки на производство каждого вида продукции путем умножения издержек на одну условную единицу на ее соответствующий условный коэффициент. Комбинированный метод сочетает первые два. Сущность сводится к следующему: - определяется большая часть продуктов, которые относятся к основным. - побочная продукция исключается из общих затрат в проценте к издержкам на переработку всего сырья. - оставшаяся сумма затрат распределяется по коэффициентам. Калькулирование себестоимости конкретных видов продукции (работ, услуг), учет и контроль являются основой организации коммерческого расчета. Различают нормативные, плановые и отчетные калькуляции. Нормативная калькуляция – это себестоимость изделия, рассчитанная на основе технически обоснованных норм и нормативов расхода живого и овеществленного труда на определенную дату. Плановая калькуляция может быть равна, выше или ниже нормативной, т.к. в плановом периоде нормы расхода живого и овеществленного труда могут быть выше или ниже тех, которые были учтены на стадии разработки нормативной калькуляции. Плановая калькуляция разрабатывается, как правило, на год, а в отдельных случаях на квартал. Отчетная калькуляция составляется на основе данных бухгалтерского учета для анализа и сопоставления плановых и отчетных данных. Калькуляция на изделие составляется по статьям затрат. При этом прямые затраты (материалы, заработная плата и т.п.) определяется исходя из норм и цены на ресурсы. Расходы на обслуживание и управление включаются в соответствии со сметами и принятой методикой их распределения (пропорционально заработной плате или др.). Общехозяйственные расходы определяются пропорционально расходам на заработную плату. Отчисления на соцстрах устанавливаются по тарифу. 2. Определение затрат на производство бетона Во второй главе курсовой работы определяется себестоимость производства бетона, в том числе рассматриваются аспекты расчета накладных расходов и затрат на оплату труда рабочих, оборудование и материалы и проводится расчет себестоимости изготовления бетона. 2.1. Аспекты расчета накладных расходов и затрат на оплату труда рабочих, оборудование и материалы Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией. Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать. Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике. Накладные расходы – это затраты, связанные с управлением производством и организацией в целом. К ним относятся заработная плата управленческого персонала производственных подразделений и организации, затраты на освещение и отопление производственных и управленческих подразделений, амортизация зданий, сооружений, хозяйственного инвентаря и др. Другое название накладных расходов – косвенные издержки. Их указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений. Накладные расходы, включающие в себя затраты на оплату труда административного персонала, затраты на аренду помещения цеха и административных помещений и прочие затраты, не вошедшие в прямые затраты, необходимо рассчитывать уже при конкретном выборе площадки производства работ, конкретном составе управленческого персонала, особенностей коммерческих расходов. Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора. Косвенные издержки можно приблизительно распределить по 4 основным группам: Затраты на управленческий аппарат: его заработная плата; деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена. Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи. Траты, связанные с процессом организации производства: поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования; затраты на транспорт, принадлежащий фирме; выплата аренды за складские помещения и/или офис; трата денег вследствие простоя, брака и т.п.; деньги, которые нужно тратить на содержание основных активов. Расходы на обслуживание персонала: отчисления на социальный налог; выплаты в соцстрах и другие фонды; оборудование бытовых помещений, столовых, душевых и пр. Издержки, не связанные с производством: рекламные расходы; оплата консультаций, экспертиз; погашение коммунальных платежей и др. Оплата труда включает оплату труда персонала организации, в том числе премии, компенсации, а также оплату труда работников, не состоящих в штате, но занятых в основной деятельности. В нее не включаются выплаты, непосредственно не связанные с трудовым вознаграждением (оплата проезда к месту работы, лечения и отдыха, ценовые разницы за отпущенную продукцию или товар). Отчисления в фонды пенсионного обеспечения и социального страхования определяются как процент от суммы начисленной оплаты труда. Амортизация основных средств начисляется по всем основным средствам исходя из их балансовой стоимости, устанавливаемого способа начисления амортизации и срока полезного использования. Прочие затраты включают в себя следующие элементы: налоги, сборы, проценты по кредитам, командировочные расходы, оплату услуг связи и др. Особенность данной группировки состоит в том, что все вышеперечисленные затраты включаются в себестоимость в том отчетном периоде, к которому относятся. Для исчисления себестоимости отдельных видов продукции затраты группируются по статьям калькуляции. Под калькуляцией понимается способ группировки затрат и определения себестоимости продукции. Производство бетона предполагает разделение материала на марки и классы. Если вы хотите заказать бетон, именно на эти показатели сначала необходимо обратить внимание. Марка показывает усредненную прочность материала при сжатии. Измеряется эта величина в кгс/кв. см и имеет диапазон от 50 до 1000 единиц. Как правило, в строительстве используется бетон с показателем от 100 до 500 кгс/кв.см. Продажа бетона часто осуществляется по классу материала. Понятие «класса» в целом мало чем отличается от «марки», но все же некоторые принципиальные нюансы стоит отметить. Если марка отображает среднее значение, то класс – это четкий показатель прочности. Как правило, класс или марка нужного бетона указываются в проектной документации, на основании которой и выполняется закупка строительных материалов. Соотношение между классами, марками и прочностью бетона на сжатие (ГОСТ 26633-91) Таблица 3

В таблице 3 приведен класс бетона по прочности, средняя прочность бетона и марка бетона по прочности по возрастанию, где М50 марка бетона с самой маленькой прочностью, а М1000 марка бетона с самой большой прочностью. Необходимо отметить, что затраты на производство бетона включают в себя цеховую, общехозяйственную, общепроизводственную и коммерческую себестоимость, или прямые и накладные расходы. В рамках данной курсовой работы проводится расчет прямых затрат (цеховой себестоимости), которые включают в себя затраты на оплату труда рабочих, оборудование и материалы. В состав входят (Основными составляющими компонентами) бетона являются: Цемент Вода Песок Щебень или гравий Описание компонентов бетона, добавки и пр. Нормативы ГОСТ гласят: ингредиенты бетонной смеси не должны включать посторонние примеси и частицы. Для создания смеси применяется лишь пресная вода. Для удобства изготовления бетона применяют специальную таблицу, в которой указывается состав разных марок бетонной смеси:

Состав бетона регламентирует ГОСТ 27006—2019. Требования ГОСТ регламентируют использование буквенно-цифровой маркировки бетона. Выглядит этот так: Бетон М400 В30/П4/F300/W10 Расшифровка: Буква «М» означает марку бетонной смеси. Буква «В» – класс раствора. «П» – показатель подвижности. «F» – стойкость к морозу. «W» – водонепроницаемость бетонного раствора. Техника/оборудование для производства бетона. Оборудование для производства бетона условно можно разделить на три вида: - стационарные бетоносмесительные узлы, или заводы. Это не единый агрегат, это комплекс установок, нужных для производства бетона: транспортёры для загрузки компонентов и выгрузки бетоны, дозаторы, смесители, приборы контроля и управления. Следует отметить, что бетоносмесители бывают двух типов: гравитационные и принудительные. В гравитационных ёмкость вращается, а жёстко закреплённые на ней лопасти поднимают смесь, которая в верхней точке движения падает. В принудительных ёмкость неподвижна, а бетон перемешивается установленными внутри лопатками. В смесителях второго типа бетон имеет качество выше, нежели в гравитационных; - бетонные мобильные заводы представлены теми же самыми бетоносмесителями, но они устанавливаются на автомобильное или тракторное шасси, поэтому легко могут быть переброшены на другой строительный участок. Дополнительными преимуществами являются простота установки и ненужность фундамента; - бетономешалки, настоящая панацея для индивидуальных застройщиков. Для них большие единовременные объёмы бетона не нужны, так как бетон может схватиться. Рекомендуется брать бетономешалки с ёмкостью не более 150 литров. Вспомогательное оборудование для работ с бетоном. К нему относится оборудование для перемещения раствора или бетона по строительной площадке при помощи подъёмного крана или какого-либо другого подъёмного механизма или транспортёра. Сюда, к примеру, входят бетонные бадьи, тара. Есть и оборудование посложнее, оно служит либо для перекачки раствора или бетона к нужным точкам (растворонасосы, бетононасосы, пневмонагнетатели), либо для выполнения специальных технологических операций (торкрет-установки, штукатурные станции, затирочные машины). Простое тарное оборудование для бетонных работОно нужно для того, чтобы доставить жидкие строительные смеси при помощи подъёмных механизмов в труднодоступные места, или же содержания раствора, используемого в данный момент в работе. К примеру, бадья предназначена для подачи, перемещения и хранения бетонной смеси. Бадьи бывают в двух конфигурациях: туфелька, в которую раствор или бетон загружается, когда она находится в горизонтальном положении, когда де она перемещается или разгружается, то находится в вертикальном положении; рюмочка (или конус), которая всегда находится в вертикальном положении и для устойчивости, которой в нижней части приварены металлические кольца. Вне зависимости от формы они выполняются из стали толщиной не менее, чем 2,5 мм. Бадьи оснащены петлями, благодаря которым они зацепляются к подъёмному устройству и подаются к месту использования. Есть тара для бетона и поменьше ― это коробы, или ящики. Сделаны они из листовой стали и оснащены четырьмя петлями для строп. У ящиков может быть разная форма: лодочка, стороны которой выполнены в виде трапеций; корыто, имеющее полукруглое дно; совок, имеющий форму параллелепипеда с одной скошенной торцевой стороной. Две добавленные проушины на противоположной торцевой части облегчают выгрузку бетона (раствора). Существуют также утеплённые ящики для раствора, иногда используемые в зимний период. К простейшему оборудованию можно отнести шланги и бетоноводы, служащие для передачи бетонных смесей. Надо помнить, что при остановке насосов в них может схватиться бетон. Поэтому, если насос не работал четверть часа, надо его включить на некоторое время, остановка же на час требует обязательной очистки и промывки бетоноводов. Специализированное оборудование для бетонных работРатворонасосы и бетононасосы предназначены для транспортировки жидких бетонных смесей к точке их использования. Отличие между ними всего лишь в возможности перекачивать бетонные смеси с составными фракциями разной величины. Классифицироваться они могут по: - производительности (до 50 м3/час, 50-150 м3/час, свыше 150 м3/час); - режиму работы (постоянные и периодические); - приводу (гидравлический или механический); - количеству цилиндров (одноцилиндровые и двухцилиндровые); - принципу работы (диафрагменные, поршневые и винтовые, или героторные). Хорошо, если насосное оборудование вместе с раздаточной стрелой установлено на автомобиле. В этом случае такой вид оборудования становится очень мобильным и почти везде доступным. Пневмонагнетатели также предназначены для подачи бетонной смеси на высоту или перемещения её по горизонтали. Принцип их работы таков: в резервуаре готовится бетон, потом резервуар герметично закрывается крышкой, затем раствор (бетон) под давлением сжатого воздуха, нагнетаемого компрессором, по шлангу подаётся на место работы. Торрект-установки служат для создания покрытий из бетона путём набрызга. В приёмный бункер установки засыпаются сухие компоненты смеси, далее барабан дозировано подаёт смесь через нагнетательный патрубок к соплу. В сопле при воздействии сжатого воздуха компоненты ещё лучше перемешиваются и смешиваются с водой. Вылетая из сопла со скоростью до 30 м/с, жидкий бетон надёжно сцепливается с покрываемой поверхностью. Конечно, для улучшения адгезии (прилипания) покрываемую поверхность нужно тщательно подготовить: удалить неровности, жир, грязь, ржавчину, осыпающуюся кладку и т.п. Небольшие размеры установки облегчают условия работы с ней, и обеспечивают возможность работы в труднодоступных местах. 3. Штукатурные станции целями работы и большой частью технологических операций схожи с торрект-установками. Даже внешний вид их мало отличается, есть и бункер для засыпки компонентов, и камера перемешивания. Главное принципиальное отличие ― перемешивание в камере осуществляется сразу с водой. То есть, основное назначение штукатурной станции ― непрерывное приготовление и подача раствора. То есть, в этой ситуации наблюдается мокрое торректирование. Следует отметить, что сухое торректирование всё-таки обеспечивает лучшее сцепление с обрабатываемой поверхностью, нежели работа штукатурной станции. 4. Затирочные машины имеют и другое название ― "заглаживающие". Суть не в названии, а в назначении. Как известно, свежеуложенный бетон имеет на своей поверхности массу неровностей, швов, шероховатостей и т.д. Отделочные материалы попросту могут не удержаться на такой поверхности. Так вот затирочные машины применяются для выравнивания бетонных оснований. Это оборудование выпускается в двух видах, зависящих от типа питания: бензиновые и электрические затирочные машины. Первые из них предназначены только для работ на свежем воздухе, вторые ― универсальны. В качестве рабочего элемента используются диски и лопасти. Металлические диски производятся из холоднокатаной стали, они служат для черновых работ. Для чистовых шлифовальных работ служат лопасти, выполненные из сталей повышенного качества. В некоторых затирочных машинах угол наклона лопастей можно регулировать, от этого зависит интенсивность воздействия на бетонную поверхность. Производительность этого вида оборудования также зависит от количества режимов скорости вращения, диаметра дисков и размеров лопастей, мощности установки. От производительности и размеров зависит также внешний вид оборудования: есть машины, ведомые вручную, а есть с пестом для сидения оператора. 5. Для того, чтобы в свежеуложенном бетоне не было пустот, применяют вибраторы и виброплиты, которые могут быть ручными, самоходными и подвесными. Использование той или иной установки зависит от состава смеси, частоты армирования, особенностей строительной конструкции. Суть их работы такова: за счёт вибрации уменьшается трение между компонентами, смесь уплотняется, вытесняя воздушные пузыри. 6. Для работ с уже застывшим бетоном применяется такое оборудование, как бетонорезы и нарезчики швов. Основная задача такого оборудования состоит не в ямочном ремонте асфальтобетона, как принято считать, а в нарезке температурных швов на монолитных площадках: не будь швов, большие массивы бетона может разорвать из-за неодинакового температурного расширения. 2.2. Расчет себестоимости изготовления бетона Окончательная стоимость объекта зависит от цены бетона, в которую закладывается не только стоимость его компонентов, а также услуги лаборатории, амортизация бетоносмесительного и другого оборудования, стоимость добавок, улучшающих качественные характеристики материала, и транспортная составляющая, если производитель доставляет бетон заказчику собственным транспортом. Бетон марки М 500 относится к одним из самых дорогих и наиболее прочных. Бетон марки М 100 является одним из самых дешевых и наименее прочных. Объясняется это составом бетонной смеси, которая в различных пропорциях содержит цемент, песок, щебень, воду и пластификаторы. Наиболее дорогие компоненты – это цемент и пластифицирующие добавки. Поэтому дороже стоят те марки бетона, в составе которых наибольшее процентное соотношение цемента и пластификаторов. Себестоимость бетона зависит от многих факторов: Оборудование. Наличие лаборатории входных материалов. Стоимость и качество материалов (щебень, отсев, цемент). Рецептура, применяемая для изготовления продукции. Расходы на улучшение качества доставки и производства продукции. Итак, на примере бетона М 200, посчитаем себестоимость 1 м3 бетона: Формула БСГ В15 W2 F50 П3 расхода материалов на 1 м3, при стоимости материалов: Цемент ПЦ 500 Д0 – 4 150 руб./тонна; Щебень фр. 5-20 (прочность 1000) – 670 руб./тонна; Отсев фр. 0-5 – 500 руб./м3. Добавка ПФМ-НЛК Цемент – 300 кг/м3×4,150= 1245 руб. Щебень – 1020 кг/м3×0,670=683,4 руб. Отсев – 850 кг/м3×0,37 = 314,5 руб. Добавка ПФМ-НЛК – 4,4 кг/м3×16 = 70,4 руб. Итого стоимость материалов для 1 м3 = 1245 + 683,4 + 314,5 + 70,4 = 2313,3 руб. Производственная составляющая на 1 м3 бетона равняется 150 руб./1 м3 продукции. Себестоимость 1 м3 БСГ В15 W2 F50 П3 составляет 2313,3 + 150 = 2463,3 руб. Средняя наценка составляет 5-10%. Таким образом, реальная рыночная цена 1 м3 бетона М 200 составляет 2586,46 - 2709,63 рублей за 1 м3 без доставки. Итак, во второй главе курсовой работы определена себестоимость производства бетона, в том числе рассмотрены аспекты расчета накладных расходов и затрат на оплату труда рабочих, оборудование и материалы и проведен расчет себестоимости изготовления бетона. ЗАКЛЮЧЕНИЕ Цель курсовой работы достигнута: проведено исследование расчета затрат на изготовление бетона. Задачи курсовой работы выполнены: изучены теоретические аспекты определения себестоимости продукции; определены затраты на производство бетона. Итак, себестоимость продукции складывается из затрат, связанных с использованием для ее выработки сырья и материалов, топлива и электроэнергии, основных фондов, заработной платы, а также расходов на производство и реализацию продукции. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда; степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов; другие условия и факторы, характеризующие производственно-хозяйственную деятельность. Каждое предприятие в зависимости от специфики деятельности выбирает свой метод калькулирования себестоимости продукции. Правильно исчисленная себестоимость продукции является основой для правильного принятия управленческого решения. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Список учебной и научной литературы Белый Е.М. Экономика предприятия [Электронный ресурс]: учебное пособие/ Е.М. Белый [и др.].– Электрон. текстовые данные. – М.: Русайнс, 2015. – 172 c. – Режим доступа: http://www.iprbookshop.ru/49005.html – ЭБС «IPRbooks» Соколова С.В. Экономика организации: учеб. для студ. учреждений сред. проф. образования. – М.: Издательский центр «Академия» 2015. – 176 с. Чайников В.В. Экономика предприятия (организации): Учебное пособие / В.В. Чайников, Д.Г. Лапин. - М.: ЮНИТИ, 2015. - 439 c. Интернет-ресурсы

Основные факторы снижения себестоимости продукции [Электронный ресурс] Режим доступа: https://studwood.ru/2536090/ekonomika/ osnovnye_faktory_snizheniya_sebestoimosti_produktsii (дата обращения: 30.11.2020) Теоретические основы калькулирования себестоимости продукции [Электронный ресурс] Режим доступа: https://works.doklad.ru/ view/Ow5pJx1CrQI.html (дата обращения: 30.11.2020) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||