Отчет по практике. отчёт. Введение общеэкономическая характеристика пао

Скачать 299.52 Kb. Скачать 299.52 Kb.

|

|

Содержание Введение ……………………………………………………………………3 Общеэкономическая характеристика ПАО «Азиатско-Тихоокеанский Банк»……………………………………………………………………..5 Анализ финансового состояния ПАО «Азиатско-Тихоокеанский Банк» ……………………………………………………………..…….11 Заключение…………………………………………………………….…22 Список использованной литературы……………………………………23 Введение Учебная практика проходила с 26 октября по 8 ноября, в ПАО «Азиатско-Тихоокеанский Банк». Учебная практика важная часть подготовки для квалифицированных специалистов. Задача практики состоит в закреплении теоретических знаний, приобретении практических навыков по специальности, а также получение практических навыков для написания дипломной работы. Предметом исследования является совокупность теоретических и практических проблем, связанных с развитием кредитования малого и среднего бизнеса. Цель практики: совершенствование профессиональной подготовки в рамках выбранной специальности; формирование базовых профессиональных навыков и профессионального мышления Задачи практики: ознакомиться с организационной структурой ПАО «Азиатско-Тихоокеанский Банк»; изучить нормативные документы Организации, регламентирующие основные рабочие процессы; ознакомление с деятельностью 1-2 специалистов и выполнение поручений; обработать, систематизировать и использовать полученную информацию для оставления отчета по практике; применить на практике, полученные в процессе обучения навыки делового общения; выработать рекомендации по совершенствованию организационной структуры объекта практики. Теоретической базой данной работы послужили фундаментальные и прикладные исследования отечественных и зарубежных ученых по проблеме рынка кредитования; публикации в периодической печати; действующие нормативно-правовые акты РФ, регулирующие кредитование. В процессе выполнения данной работы применялись такие общенаучные методы и приемы, как научный анализ и синтез, а также статистические методы. Общеэкономическая характеристика ПАО «Азиатско-Тихоокеанский Банк» «Азиатско-Тихоокеанский Банк», по своей организационно-правовой форме, является открытым акционерным обществом, которое находится в Красноярском крае, городе Канске, улице 40 лет Октября, 42, пом. 28. На российском рынке АТБ более 20 лет (до 2006 года - ЗАО «Амурпромстройбанк»), предоставляет полный комплекс банковских продуктов и услуг для физических и юридических лиц. Азиатско-Тихоокеанский банк является участником «Системы страхования вкладов». АТБ - лауреат премии «Финансовая Элита России», обладатель «Гран-при: региональный банк года» (2012, 2013 и 2015 годы), лауреат IX Ежегодной премии «Банковское дело -- 2013» в номинации «Лучший региональный Банк» в категории PLATINUM. В 2012 и 2013 гг. АТБ получил премию Союза журналистов России и Финансового пресс-клуба «Золотой Диплом за информационную открытость». Миссия банка: предлагать лучшие финансовые решения для реализации планов клиентов и партнеров, акционеров и сотрудников и претворять в жизнь стремление стать одним из самых эффективных банков России. Лозунг банка: Быть командой и побеждать командой! Основной стратегической целью ОАО «Азиатско-Тихоокеанский Банк» является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и увеличение получаемой прибыли. Средствами достижения данной цели являются инструменты банковского маркетинга. Азиатско-Тихоокеанский Банк выполняет различные банковские операции и услуги: 1. Расчетно-кассовое обслуживание: 2. Коммерческое кредитование 3. Банковская гарантия 4. Вексельное кредитование 5. Эквайринг 6. Осуществление операций с драгоценными металлами. 7. Потребительское кредитование. 8. Привлечение денежных средств физических и юридических лиц во вклады. 9. Выпуск пластиковых карт Visa Electron Instant Issue, Visa Electron, Visa Classic, Visa Gold, Visa Platinum. 10. осуществляет переводы денежных средств Western Union, CONTACT, «Без границ», «Золотая корона». 11. Осуществление лизинговых и факторинговых операций. 12. прочие услуги На данный момент ПАО «Азиатско-Тихоокеанский Банк» имеет структуру акционеров банка, представленных как Центральным банком РФ, так юридическими лицами и частными акционерами. Структура акционеров банка с 2017 года по 2019 год представлена в таблице 4 [37]. Из таблицы 1 видно, что в период с 2017 года по 2019 год, основным акционером банка является Центральный Банк РФ. Ему принадлежит 50% + одна голосующая акция. Юридические лица, не являющиеся резидентами в общей сложности, имеют около 45% акций. В 2019 году их доля снизилась на 0,6 п.п. На долю юридических лиц-резидентов приходится около 2% (1,81% в 2019 году). В 2017 году их доля была 1,9%, однако в 2018 снизилась на 0,38 п.п. и составила 1,52%. Частные акционеры банка имеют в 2019 году около 3% акций Сбербанка, что на 0,31 п.п. больше, чем в 2018 году и на 0,46 п.п. больше, чем в 2017 году. Таблица 1. Структура акционеров ПАО «Азиатско-Тихоокеанский Банк» [37]

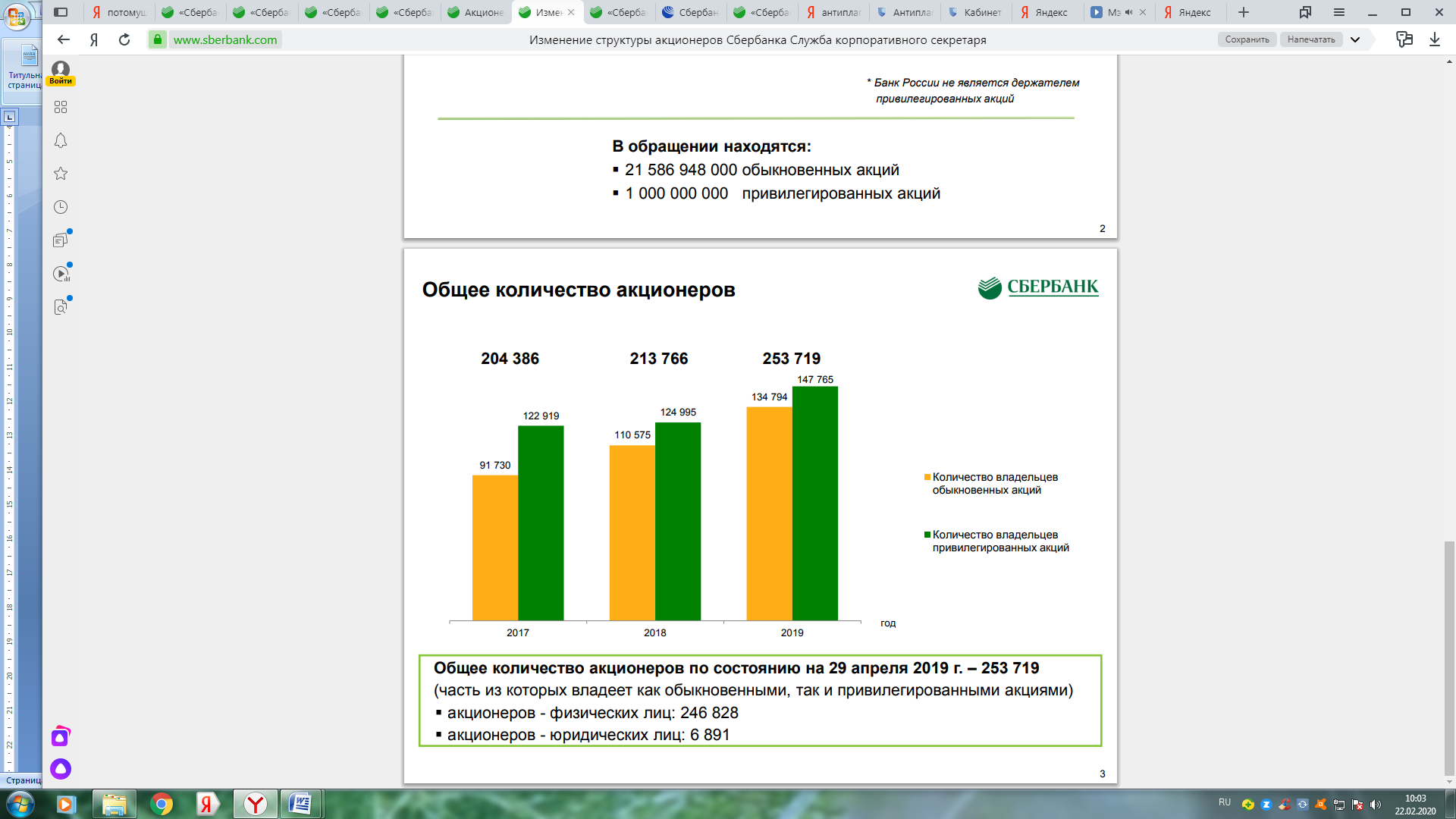

В ПАО «Азиатско-Тихоокеанский Банк» присутствует единственный акционер, у которого доля участия в уставном капитале не менее 5% – Центральный Банк Российской Федерации. Общее количество акционеров в период с 2017 по 2019 гг. представлено на рисунке 3. Несмотря на то, что Центральный Банк РФ имеет долю в уставном капитале более 5% акций, его акции не являются привилегированными. 10 апреля 2020 года произошли некоторые изменения. Так, РФ в лице Министерства Финансов РФ выкупило у Центрального банка РФ контрольный пакет акций, а именно 52,32% от общего числа голосующих акций или 50% от уставного капитала банка. Однако, обыкновенная голосующая акция банка осталась в собственности Центрального банка РФ. Рисунок 1 показывает, что в 2017 году общее число акционеров банка составляло 204 386, из которых 91 730 являются владельцами обыкновенных акций и 122919 – владельцы привилегированных акций. В 2018 году общее количество акционеров увеличилось на 9 380 и составило 213766 акционеров. Незначительно увеличилось число акционеров, имеющих привилегированные акции - +2076 владельцев, однако количество акционеров с обыкновенными акциями возросло на 18845 акционеров и составило 110575. Еще больший прирост наблюдается в 2019 году. Общее число акционеров возросло на 39953 акционера, по сравнению с предыдущем годом, и составило 253719 владельцев. Из них: 134794 приходится на владельцев обыкновенных акций, а 147765 – на владельце привилегированных акций. Если сравнивать эти показатели с 2018 годом, то количество владельцев обыкновенных акций увеличилось на 24219 акционеров, а количество владельцев привилегированных акций на 22770 акционеров.  Рисунок 1. Общее количество акционеров Существующий в ПАО «Азиатско-Тихоокеанский Банк» наблюдательный совет, является органом коллегиального управления банка. Основные задачи наблюдательного совета – стратегическое управление банком, определение главных принципов и подходов для организации системы корпоративного управления, а также осуществление внутреннего контроля, управление банковскими рисками и контроль над деятельностью исполнительных органов в банке. Всего в Наблюдательный совет входят 14 директоров. Из них четыре директора являются неисполнительными, два исполнительными и шесть независимых директоров. Помимо этого, в совете присутствуют два заместителя председателя. ПАО «Азиатско-Тихоокеанский Банк» является универсальным банком и входит в число системообразующих банков, поэтому основными видами деятельности банка являются: 1.Для физических лиц: выдача кредитов, открытие и ведение счетов, привлечение денежных средств во вклады, предоставление банковских услуг в режиме онлайн-услуг, осуществление денежных переводов, операции с драгоценными металлами и монетами, инвестиционные операции с ценными бумагами, предоставление в аренду сейфов, осуществление сделок с иностранной валютой и др. 2. Для малого и среднего бизнеса банк осуществляет такие виды операций, как: выдача кредитов, инвестиционные операции с ценными бумагами, рассчетно-кассовое обслуживание, операции, связанные с банковскими картами и зарплатными проектами, документарные операции, инкассирование, операции связанные с драгоценными металлами и монетами, оказание консультационных услуг для предпринимателей, лизинговые услуги, а также услуги с хранением денежных средств и аренде сейфов. 3. Корпоративным клиентам банк предлагает такие банковские услуги, как: выдача кредитов, рассчетно-кассовое обслуживание, инвестиционные операции с ценными бумагами, операции с иностранной валютой, операции с банковскими картами и зарплатными проектами, предоставление в аренду сейфов, хеджирование валютных рисков, инкассирование, операции с драгоценными металлами монетами, документарные и консультационные операции, лизинг, торговое финансирование и др. 4. Для финансовых организаций, банк предоставляет такие услуги, как инвестиционные операции с ценными бумагами, документарные и консультационные услуги, предоставление депозитных операций, операции, связанные с драгоценными металлами и монетами, хеджирование валютных рисков, операции под ликвидное обеспечение, инкассацию, конверсионные операции, торговое финансирование, корреспондентские отношения и многие другие. Как показывает статистика, основным банковским продуктом для российских граждан является кредитование. Среди кредитных продуктов большое внимание ПАО «Азиатско-Тихоокеанский Банк» отводит такому виду кредитования, как ипотечное кредитование. Повышенное внимание к ипотечному кредитованию вызвано постоянным спросом у населения на данную банковскую услугу, а также поддержкой со стороны государства некоторых ипотечных программ банка. Востребованность кредитных банковских продуктов в ПАО «Азиатско-Тихоокеанский Банк» подтолкнуло руководство банка создать специализированные отделы, которые занимаются конкретными видами банковских услуг. Одним из таких отделов является ипотечный отдел, который организует работу с населением и занимается выдачей ипотечных кредитов. В ПАО «Азиатско-Тихоокеанский Банк» отдел ипотечного кредитования представлен как структурное подразделение, которое расположено на основе обычного отделения банка. К функциям работников данного отдела относятся обработка заявок по ипотечным кредитам, а также принятие соответствующих решений по поводу выдачи кредитов, с учетом полученных результатов, на основе проведенного анализа множества различных факторов. Выбор значимости факторов для принятия решений банк выбирает самостоятельно. Клиенты банка, решившие оформить ипотечный кредит, посещая отделение банка, взаимодействуют с менеджерами, которое прошли специальное обучение в этой отрасли. Помимо этого, работники ипотечного отдела банка имеют свои определенные функции. Так как оформление и выдача ипотечного кредита отличается от других видов кредитов, то у специалистов данного отдела присутствуют дополнительные функциональные особенности. При оформлении ипотечных кредитов банк в какой-то мере осуществляет сопровождение сделки купли – продажи. Для снижения собственных рисков, а также для того, чтобы сделка состоялась с положительным результатом, банк проверяет юридическую чистоту будущей ипотечной недвижимости и добросовестность продавцов. Только при таких условиях, ПАО «Азиатско-Тихоокеанский Банк» выдает ипотечные кредиты и страхует собственные денежные средства от неправомерных действий продавцов недвижимости, либо от иных третьих лиц. Поэтому каждый работник ипотечного отдела банка несет большую ответственность за совершение сделок купли-продажи и оформлению ипотечных кредитов в целом. 2.2. Анализ финансового состояния ПАО «Азиатско-Тихоокеанский Банк» К ключевым финансовым показателям в ПАО «Азиатско-Тихоокеанский Банк» в период с 2017 по 2019 гг. можно отнести такие показатели как чистая прибыль банка, рентабельность капитала, активы и операционный доход до резервов, а также прибыль на 1 акцию. Представим данные за 3 последних года в таблице 2. Таблица 2. Основные финансовые результаты ПАО «Сбербанк» за 2017-2019гг.в млн. руб. [35]

Из приведенных выше данных видно, что ключевые финансовые показатели в период с 2017 по 2019 гг. существенно увеличились. Так, чистая прибыль в 2019 возросла в 1, 22 раза по сравнению с 2017 годом, и составила 915 млн. руб. В 2018 году этот показатель составлял 832 млн. руб. Несмотря на увеличение основных финансовых показателей, рентабельность капитала за период с 2017 года по 2019 год постепенно снижается (с 24,2% в 2017 году до 22,2% в 2019 году). Данный показатель характеризует, какое количество прибыли получает банк на каждый вложенный рубль акционерного капитала. Снижение рентабельности капитала за 3 года составило 2%, но несмотря на это, у банка достаточно высокий данный показатель. Это свидетельствует о том, что банк имеет большую клиентскую базу, а также эффективно привлекает и размещает ресурсы. Активы банка к концу 2019 года составили 27584,1 млн. руб., что на 1,03% или на 684,25 млн. руб. больше, чем в предыдущем году и на 1,09% или 2215,1 млн. руб. больше по сравнению с 2017 годом. Основным фактором увеличения активов является рост объема вложений в финансовые активы, которые оценены по справедливой стоимости. Увеличение активов положительно сказывается на деятельности банка, так как это свидетельствует об увеличении финансово-кредитной деятельности, а это в свою очередь, говорит о том, что банк о стабильности и правильно выбранной стратегии развития. Операционный доход до резервов в период с 2017 года до 2018 года росли. Так, в 2017 году доход составил 1 790,3 млн. руб., а в 2018 году- 1936,3 млн. руб. Но к концу 2019 года данный показатель сократился на 216,2 млн. руб.. и составил 1720, млн. руб. Это свидетельствует о том, что доходы банка превышают его расходы на 1720,1 млн. руб. Прибыль на 1 акцию в 2019 году составила 41,8 руб. В предыдущие 2 года значения данного показателя составляли 34,6 и 38,2 рубля соответственно. Прибыль на 1 акцию является одним из ключевых показателей при определении инвестиционной привлекательности банка. Так как данный показатель за 3 анализируемых года постоянно увеличивается, то можно сделать вывод о том, что ПАО «Азиатско-Тихоокеанский Банк» является привлекательным для инвесторов. Таким образом, ПАО «Азиатско-Тихоокеанский Банк» имеет достаточно хорошее финансовое положение в отрасли, все финансовые показатели находятся в норме и имеют положительную тенденцию к росту. Банк имеет развитую клиентскую базу и правильно выбранную стратегию развития, которая положительно сказывается на деятельности банка. ПАО «Азиатско-Тихоокеанский Банк» обладает объемным кредитным портфелем. В качестве заемщиков в банке выступают все категории клиентов: юридические и физические лица, индивидуальные предприниматели, другие банковские учреждения. Приведем данные о структуре кредитного портфеля банка в разрезе категорий заемщиков по состоянию на последние три отчетные даты. Структура кредитного портфеля ПАО «Азиатско-Тихоокеанский Банк» представлена в таблице 3. Таблица 3. Кредитный портфель в разрезе категорий заемщиков (млн. руб.)

Как видно из данных, приведенных в таблице, основным заемщиком в ПАО «Азиатско-Тихоокеанский Банк» выступают юридические лица, второй по величине сегмент – граждане. Кредитование является срочной операцией, которая к тому же в большей степени осуществляется за счет привлеченным банком средств (банковских вкладов). Т.е. анализ портфеля обязательно требует учет в разрезе сроков предоставленных кредитов. Данные об анализе (без учета сформированных резервов по кредитам) можно увидеть в таблице 4. Таблица 4. Кредитный портфель в разрезе сроков предоставления (млн. руб.) [37]

Как видно из таблицы, что наибольшая доля кредитов, размещенных банкам, предоставлена на срок, превышающий три года, т.е. в большей части кредиты предоставляются долгосрочные. Также обращает на себя внимание самый последний пункт в таблице – просроченные кредиты. Они представляют из себя такую задолженность, которая не была погашена заемщиками в срок. В свою очередь просроченные кредиты также делятся по срокам (периоду от даты, когда должен был быть совершен платеж до даты, на которую происходит анализ портфеля), что позволяет банку принимать решения в части мер, направленных на возмещение подобной задолженности. Если рассчитать удельный вес просроченной задолженности в совокупной массе кредитов, то мы получим, что по итогам 2016 года доля просроченной задолженности составляла 2,41%, в 2017 году – 2,57%, а к началу 2019 года – 2,25%., т.е. уровень просроченной задолженности невелик, а также просматривается некоторая тенденция к его снижению. Все банки при анализе кредитного портфеля используют структурирование по категориям качества задолженности, при чем первая категория консолидирует наиболее качественные кредиты с великолепным обслуживанием и минимальным уровнем риска, а в последнюю обычно относятся самые проблемные и безнадежные ссуды. Приведем структуру кредитного портфеля в разрезе категорий качества ссуд без учета резервов на возможные потери (таблица 5) [36]. Как видно из таблицы 5, что большая часть кредитов, предоставленных банком, относится к высшим категориям качества – 1 и 2, однако ссудная задолженность с низкими категориями качества в банке тоже присутствует, что касается всех категорий заемщиков. Таблица 5. Кредитный портфель в разрезе категорий качества (млн. руб.)

Объем выданных кредитов в период с 2017 по 2019 гг. представлен на рисунке 2, в млн. руб.  Рисунок2. Объем выданных кредитов в период с 2017 по 2019 гг. в млн. руб. Рисунок 2 показывает, что кредиты корпоративным клиентам существенно превалируют над кредитами частным клиентам. Так, в 2017 году объем выданных кредитов корпоративным клиентам составил 13633 млн. руб., что в 2,7 раз больше выданных кредитов частным клиентам (5032млн. руб.). В 2018 году данный разрыв составил 2,4 раза (12697 млн. руб. против 5399 млн. руб.). В 2019 году структура не изменилась. В целом, в 2019 году совокупный кредитный портфель вырос на 12 %, показав прирост и в корпоративном, и в розничном сегментах. Кредиты корпоративным клиентам начиная с 2017 года постепенно снижались, однако в 2019 году объем кредитов составил 14331 млн. руб., что больше на 1634млн. руб. аналогичных показателей в 2018 году. Кредиты частных клиентов начиная с 2016 года постепенно росли. Так в 2017 году объем выданных кредитов составил 5032 млн. руб., в 2018 году-5399млн. руб., а уже в 2019 году эти показатели увеличились на 1353млн. руб. (1,25%) и составили 6752млн. руб. ПАО «Азиатско-Тихоокеанский Банк» услуг предлагает своим клиентам широкий выбор кредитов на разные цели. В кредитный портфель банка относятся такие кредиты как ипотечное кредитование, на потребительские цели, включая кредитные карты, автокредиты и прочие [39]. Розничные кредиты занимают около 30% кредитного портфеля. Структуру кредитного портфеля банка в период с 2017 по 2019 гг. можно представить в таблице 6. Как видно из таблицы, на протяжении анализируемого периода происходит постоянный рост кредитного портфеля банка. В 2017 году объем выданных кредитов составлял 5399 млн. руб., к 2018 году этот показатель увеличился в 1,4 раза и составил 6752 млн. руб., а уже к 2019 году значение данного показателя составило 7884 млн. руб. Таблица 6. Розничный кредитный портфель ПАО «Азиатско-Тихоокеанский Банк» России, млн. руб. [35]

Потребительские кредиты, как и кредитные карты, в период с 2017 по 2019 гг. имеют тенденцию к постоянному росту. Потребительские кредиты в 2017 году составляли 1575 млн. руб. К 2018 году количество выданных кредитов существенно увеличилось и объем составил 2113 млн. руб. А уже к 2019 году объем возрос на 26% и составил 2658 млн. руб. Кредитные карты и овердрафты в 2017 году находились на уровне 572млн. руб. Однако к 2018 году объем вырос на 15% и составил 658 млн. руб. К 2019 году объем выданных кредитных карт вырос на 136 млн. руб. и составил 794 млн. руб. Автокредиты являются наименее востребованным банковским продуктом Сбербанка. Объем выданных автокредитов за анализируемый период находился в пределах 120-140 млн. руб., однако, как и другие кредитные продукты банка, автокредиты увеличиваются с каждым годом. Жилищные кредиты являются приоритетным продуктом среди розничного кредитного портфеля банка. К концу 2017 года выданные ипотечные кредиты составили 3132 млн. руб. За 2018 год Сбербанк нарастил объемы ипотечных кредитов и выдал ипотеки на 3851 млн. руб., что на 719 млн. руб. больше по сравнению с предыдущим годом. К 2019 году ПАО «Азиатско-Тихоокеанский Банк» увеличил объем выданных жилищных кредитов почти на 11% (4291 млн. руб.). Можно выделить ряд факторов, которые повлекли за собой увеличение количества выданных ипотечных кредитов. Так, например, в 2018 году увеличилась ценовая активность банка, повлекшая за собой увеличения количества клиентов. Также в банке произошло улучшение условий кредитования для разных категорий заемщиков, таких как молодые семьи и семьи, имеющие два и боле ребенка, заемщики, приобретающие жилье у партнеров банка, а также, заемщики, приобретающие гараж или машино-место. Следующим фактором является улучшение внутренней работы ипотечного отдела. Банк с 2018 года активно практиковать оформление сервиса безопасных расчетов прямо в офисе застройщика, что также повлекло увеличение клиентской базы, а данный сервис стали использовать более 250 застройщиков. Помимо этого, появилась возможность проводить неипотечные сделки в сети центров ипотечного кредитования, а также появился такой вид ипотечных программ как «Рефинансирование под залог недвижимости», которое возможно оформить за одно посещение отделения банка. Кроме программы, связанной с рефинансированием, ПАО «Азиатско-Тихоокеанский Банк» предлагает своим клиентам такой кредитный продукт, как — «ипотеку для нежилых объектов, включая гаражи, кладовые и машино-места». Помимо всего вышесказанного, ПАО «Азиатско-Тихоокеанский Банк» постоянно автоматизирует процессы, делая получение ипотечного кредита в более короткие сроки и с минимальными требованиями к заемщикам. Также автоматизации подверглись такие процессы, как аккредитация Агентств недвижимости, регистрация оценочных компаний, загрузка реестров по страхованию залога от всех аккредитованных страховых компаний. Все изменения отразились на объемах выданных жилищных кредитов, а увеличения данных объемов свидетельствует о том, что изменения сказались в лучшую сторону для деятельности банка. На рисунке 3 представлена структура розничного кредитного портфеля ПАО «Азиатско-Тихоокеанский Банк» в 2019 году.  Рисунок 3. Структура розничного кредитного портфеля ПАО «Азиатско-Тихоокеанский Банк» в 2019 году, в % Из рисунка5 видно, что наибольший удельный вес в структуре розничного кредитного портфеля приходится на ипотечные кредиты – 54,43%. Следующим кредитным продуктом является – 33,71%. На кредитные карты и овердрафты отводится 10,07%, а на автокредиты лишь 1,79%. ПАО «Азиатско-Тихоокеанский Банк» имеет в своем портфеле долю просроченных жилищных кредитов. Анализ возвратности предоставленных ипотечных кредитов в период с 2017 по 2019 гг. в млн. руб. представлен в таблице 7. Таблица 7. Анализ возвратности предоставленных ипотечных кредитов в период с 2017 по 2019 гг. в млн. руб. [36]

Как показывает таблица 7, за 2017 год непросроченные ссуды занимали около 96,7% от всех выданных жилищных кредитов за год. Ссуды с задержкой платежа на срок от 1 до 90 дней занимают примерно 1,5% или 45,5 млн. руб., а на ссуды с задержкой платежа на срок свыше 90 дней приходится 58,1 млн. руб. или 1,9%. Общая задолженность физических лиц по жилищным кредитам на 01.01.2019 год составила 86,8 млн. руб. или 2,2%. Ссуды с задержкой платежа на срок свыше 90 дней превышают задолженность по ссудам с задержкой платежа на срок от 1 до 90 дней на 13 млн. руб. В 2019 году общая задолженность снизилась до 2,18% и составила 93,54 млн. руб. Непросроченные ссуды составили 97,82% (или 4197,5 млн. руб.) от общего числа выданных ипотечных кредитов. Ссуды с задержкой платежа на срок свыше 90 дней составляют 1,18% или 50,63 млн. руб., что на 7,72 млн. руб. больше по сравнению с просроченными ссудами до 90 дней (42,91 млн. руб.). В целом, за анализируемый период, самая низкая задолженность по жилищным кредитам приходилась на 20198 год (всего 2,18%), а ипотечных кредитов в этот период было выдано на 440,1 млн. руб. или на 11,5% больше, чем в 2018 году. На рисунке 4 представлено соотношение просроченных жилищных кредитов к общему числу выданных ипотечных кредитов в млн. руб. за последние 3 года.  Рисунок 4. Соотношение просроченных жилищных кредитов к общему числу выданных ипотечных кредитов в млн. руб. за последние 3 года Из рисунка 4 видно, что общее количество выданных жилищных кредитов на протяжении анализируемого периода постоянно возрастает, однако общее количество просроченных жилищных кредитов в 2017 и 2018 гг. снижается, а 2019 данный показатель вырос на 4,74 млн. руб., однако общая задолженность сократилась на 0,02 п.п и составила 2,18%. Таким образом, можно сделать вывод о том, что ПАО «Азиатско-Тихоокеанский Банк» разрабатывает и применяет правильную кредитную политику, которая положительно влияет на развитие ипотечного кредитования в банке и помогает снизить количество просроченных ипотечных кредитов. ЗаключениеВ ПАО «Азиатско-Тихоокеанский Банк» я проходила учебную практику. Был составлен план прохождения мною учебной практики, который я выполнила. В процессе прохождения учебной практики я: ознакомилась с учредительными документами - уставом и положением утвержденным правлением банка; ознакомилась отделами, занимающимися осуществлением внешней банковской политики, а также внутренней структурой; ознакомилась с организацией и выполняемыми функциями и обязанностями работников банка; Выполнил требуемые от меня задачи: Обработала, систематизировала и использовала полученную информацию для оставления отчета по практике; Осуществляла постановку задач исследования, сформулировала задачи исследования; Выявила источники подготовки отчета о прохождении практики - нормативные и правоприменительные акты и другие документы, протоколы заседаний и совещаний, результаты собственных наблюдений во время подготовки и проведения отдельных мероприятий и др. информационные источники, в том числе печатные и электронные средства информации; провести беседы с должностными лицами; Проанализировала организационно-распорядительную документацию организации; исследовала организационную структуру объекта практики, выявила ее тип; проанализировала служебные задачи финансово-экономического подразделения места практики; выявила место финансовых функций в общей системе управления в организации. ПАО «Азиатско-Тихоокеанский Банк» имеет нормативно-правовую базу, представленную как в электронном виде , так и в печатном виде хранящеюся в отделе информационных технологий под особым режимом. В процессе практики в ПАО «Азиатско-Тихоокеанский Банк» я усовершенствовала свои навыки работы, научилась эффективно использовать имеющиеся ресурсы. Список использованной литературы Гражданский кодекс Российской Федерации: Часть первая. Принят Государственной думой РФ 21 октября 1994 г. №51-ФЗ (в ред. от 26 июля 2019 г. № 230-ФЗ). Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 27.12.2018) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2019) // Справочно-правовая система (СПС) «Гарант». Федеральный закон от 02.12.1990 № 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019) // Собрание законодательства РФ, 05.02.1996, № 6, ст. 492. Федеральный закон от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» (в ред. от 2 августа 2019 г. №271-ФЗ). Письмо Банка России от 05.05.2008 г. № 52-Т «О «Памятке заемщика по потребительскому кредиту». Анохин В.А. Проблемы банковского кредитования на современном этапе // Вестник Нижегородского университета им. Н.И. Лобачевского. – 2016. – №1. – С.37-40. Ваганова А. В. Анализ современного состояния банковского кредитования населения в России // Молодой ученый. – 2016. – №20. – С. 275-277. Официальный сайт Центрального банка Российской Федерации. - URL:https://www.cbr.ru/statistics/?PrtId=sors. |