функция денег. Введение Сущность денег

Скачать 184 Kb. Скачать 184 Kb.

|

|

Содержание Введение………………………………………………………………………….....3 1 Сущность денег…………………………………………………………………...5 1.1 Понятие денег…………………………………………………………………..5 1.2 История появления денег………………………………………………………6 2 Функции и виды денег………………………………………………………….12 2.1 Функции денег………………………………………………………………...12 2.2 Виды денег…………………………………………………………………….18 Заключение………………………………………………………………………...24 Глоссарий……………………………………………………………………….....26 Список источников………………………………………………………………..28 Приложение А……………………………………………………………………..29 Приложение Б……………………………………………………………………..30 Приложение В……………………………………………………………………..31 Введение Деньги являются важнейшим атрибутом экономики. От того, как функционирует денежная система, во многом зависит стабильность экономического развития страны. Изучение природы и основных функций денег, процесса эволюции денежной системы, организации и развития денежного обращения, причин, последствий и методов борьбы с инфляцией необходимо для понимания особенностей функционирования всей финансовой системы. Деньги – это неотъемлемая и существенная часть финансовой системы каждой страны. Предприниматели в своей хозяйственной деятельности постоянно имеют дело с денежными единицами своей страны и иностранных государств. Деньги – историческая категория, присущая товарному производству. Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. До появления денег имел место натуральный обмен. Многовековая история развития денег, насыщенная множеством драматических и даже трагических сюжетов, свидетельствует о развитие формы, которую они принимали, – от шкур животных, ракушек, жемчуга через господство благородных металлов к современным бумажным и электронным деньгам. В настоящее время тема денег является самой актуальной в нашей жизни, так как без наличия денег ни один человек не сможет прожить в этом мире. К тому же она приходится очень значимой и непосредственной для будущих экономистов, так как экономическая теория построена на основе денег. Эта тема является и современной в нашей жизни, так как постоянно экономическая система пополняется все новыми видами денег, которые просты в обращении и в какой-то степени облегчают жизнь человека, делая его наиболее совершенным в жизни. Без наличия денег ни один человек прожить не сможет. Цель данной работы изучить функции и виды денег. Для достижения поставленной цели необходимо сформулировать следующие задачи, которые необходимо решить в данном курсовом исследовании: - изучить теоретические аспекты сущности денег - проследить историю возникновения денег; - узнать, в чем состоят функции денег; - рассмотреть виды денег; Предметом данной работы являются сами деньги, на что мы концентрируем свое особое внимание. Без изучения данных теоретических аспектов этой работы ни один человек как профессиональный экономист состояться не сможет, так как эта тема является одной из важнейших и значимых при изучении экономики. 1 Сущность денег 1.1 Понятие денег Деньги – это, пожалуй, одно из наиболее великих изобретений человеческой мысли. В живой природе аналогий не найти. Пожалуй, вся структура экономики предопределена существованием денег. Слово деньги, как оно используется в повседневном общении, может означать очень многое, но экономисты вкладывают в него вполне определенный смысл. Во избежание путаницы мы должны выяснить, чем отличается использование слова деньги экономистами от ого общепринятого употребления. Экономисты определяют деньги, как все, что обычно принимается в оплату товаров и услуг или в возмещение долгов. Наличность, которую составляют долларовые билеты и монеты, в точности соответствует этому определению и является одним типом денег. Когда люди, в большинстве своем, говорят о «деньгах», они имеют в виду наличность. Однако определение денег только как наличности слишком узко для экономистов. В силу того, что при оплате покупок принимаются и чеки, чековые депозитные счета тоже рассматриваются как деньги. Часто требуется даже еще более широкое определение денег, поскольку, например, сберегательные депозиты могут, в конечном счете, функционировать в качестве денег, если они легко и быстро преобразуются в наличность или в чековые депозитные счета. Как видите, даже для экономистов не существует единого точного определения денег1. Люди используют слово деньги и для описания того, что экономисты называют доходом. Деньги – это инструмент управления жизнью отдельного человека и общества в целом. Деньги – это документ, дающий право на получение любых жизненных благ и имущества. Деньги всегда находятся рядом с человеком. Наличные деньги человек носит в кармане, безналичные деньги держит на пластиковой расчетной карте, на банковских вкладах и счетах. Как экономическая категория деньги представляют собой средства платежа, измерения стоимости товаров и услуг и накопления этой стоимости. Главное свойство денег – это их ликвидность. Под ликвидностью понимается способность активов превращаться в средства обращения, т.е. в деньги.2 Деньги облегчают задачу обмена, экономят время и ресурсы, деньги обусловлены товарным производством и товарным обращением. Формообразующие признаки денег: Мерило ценности или стоимости всех товаров (если само обладает стоимостью); Обладают всеобщей обмениваемостью (ликвидностью, пользуются повышенным спросом); Средство сохранения или накопления стоимости; Эластичностью – способность денег к автоматическому расширению или сжатию при стихийных колебаниях товарного обращения; Деньги служат единицей счета. С учетом вышесказанного можно определить деньги как всеобщий стоимостной эквивалент. Раскрывая сущность денег как экономической категории, необходимо подчеркнуть, что «деньги – не вещь, а общественное отношение», они представляют собой овеществленную форму общественных отношений. В этой экономической категории и при ее участии осуществляются отношения людей в процессе воспроизводства. 1.2 История появления денег Деньги появились тысячелетия назад и с давних пор являются предметом исследования сначала древних мыслителей, а затем экономической науки как самостоятельной области знаний. Однако, несмотря на то, что проблемам денег и денежного обращения посвящено большое количество научных работ, до сих пор еще не выработана общепризнанная теория денег. Напротив, среди экономистов существуют значительные разногласия по всем основным вопросам денежной теории, таким, как причины возникновения денег, сущность денег как экономического явления, состав и содержание выполняемых ими функций. Так, в настоящее время существуют две основные концепции происхождения денег – рационалистическая и эволюционная. В рамках этих концепций используются принципиально различные подходы к трактовке необходимости появления денег. Рационалистическая концепция происхождения денег исторически возникла первой. В ней для объяснения появления денег и развития их форм используется субъективистско-психологический подход: утверждается, что деньги были сознательно придуманы и введены людьми для облегчения процесса обмена, более рациональной организации обменных операций. Таким образом, данная теория объясняет возникновение денег внеэкономическими причинами, рассматривая их появление как результат психологического акта, субъективного ре-имения людей, которое либо приняло форму соглашения между людьми, либо выразилось в принятии государством соответствующего закона. Предполагается, что на определенном этапе развития товарного обмена люди поняли неудобство прямых бартерных сделок и изобрели деньги как инструмент, облегчающий обмен и сокращающий его издержки. Рационалистическая концепция происхождения денег впервые была сформулирована древнегреческим философом и ученым Аристотелем, который считал, что деньги стали деньгами не по своей внутренней природе, а в силу закона, поэтому люди могут изменить этот закон и сделать деньги бесполезными. Она была господствующей в экономической науке вплоть до XIX в. Для ранних этапов развития западной денежной теории была характерна абсолютизация роли государства в возникновении денег: государство создает деньги в процессе их эмиссии и законодательно наделяет их покупательной силой – следовательно, деньги являются творением государственной власти. Современные западные экономисты уже не придерживаются чисто правовой трактовки происхождения денег и рассматривают закон только как одну из причин их возникновения. Они считают, что затруднения при обмене в бартерной экономике привели к заключению соглашения между людьми об использовании единицы счета, стандартного средства обращения, а затем это соглашение было закреплено государственным законом. Объясняя появление денег недостатками прямого товарного обмена, западные экономисты выделяют две основные проблемы бартерных сделок: 1) поиск двойного совпадения, то есть двух товаропроизводителей, взаимно заинтересованных в приобретении продукции друг друга. Обычно рассчитывается число возможных комбинаций обмена при заданном количестве товаров, участвующих в обмене, что иллюстрирует неэффективность прямого обмена товарами: для обмена своего товара на необходимый ему товар товаропроизводитель может быть вынужден совершить множество обменов, пока не произойдет двойного совпадения интересов; 2) определение цен товаров и услуг. В денежной экономике каждый товар имеет только одну цену, выраженную в денежных единицах, а значит общее количество цен равно количеству участвующих в обмене товаров. В бартерной экономике каждый товар оценивается в единицах других товаров, на которые он обменивается. В связи с этим по мере увеличения товарного ассортимента быстро возрастает количество цен, что очень затрудняет обмен (например, если в обмене будет участвовать 1 тысяча различных товаров, то количество цен в бартерной экономике будет достигать почти 500 тысяч). С развитием производства и увеличением масштабов торговли прямой бартер все больше усложнял обмен между производителями продукции. Эти затруднения и привели к тому, что люди стали использовать деньги для облегчения процесса обмена, в результате чего резко сократилось количество необходимых обменных операций и используемых цен, оптимизировались издержки обращения. Таким образом, по мнению западных экономистов, деньги были придуманы людьми для использования их в качестве технического инструмента обмена для снижения издержек и повышения эффективности товарного обращения. Согласно рационалистической концепции, деньги являются продуктом сознания людей, а не объективного развития процессов производства и обмена. В отечественной экономической литературе общепризнанной является эволюционная теория происхождения денег. Эволюционная концепция происхождения денег была впервые разработана К. Марксом. Для объяснения необходимости денег он использовал историко-материалистический подход, согласно которому в процессе производства люди независимо от своей воли вступают в определенные необходимые производственные отношения, развивающиеся по объективным законам. С этих позиций происхождение денег объясняется объективными закономерностями развития воспроизводства. Эволюционная концепция доказывает, что деньги появились не одномоментно, в силу закона или соглашения, а стихийно, в результате длительного процесса развития обменных отношений. Другими словами, деньги являются объективным результатом развития процесса товарного обмена, который сам по себе, независимо от желания людей, постепенно привел к стихийному выделению из общей массы товаров специфического товара, который начал выполнять денежные функции. В данной концепции появление денег связывается с началом перехода от натурального хозяйства к товарному, с развитием форм стоимости (форм выражения стоимости). Объектом исследования является товар как единство потребительной и меновой стоимостей. Товары создаются в процессе производства трудом, который имеет двойственный характер: с одной стороны, он является видом конкретного труда, имеющего частный характер и создающего потребительную стоимость товара, с другой стороны – частью всеобщего общественного труда[1], создающего стоимость товара. Но общественный характер труда, затраченного на производство товара, может проявиться только при обмене путем приравнивания разных товаров, а стоимость товаров может найти выражение лишь в форме меновой стоимости. Анализируя исторический процесс развития обмена, К. Маркс выделил четыре формы стоимости. Простая (случайная) форма стоимости соответствует самой ранней стадии развития обмена, когда он носил случайный характер, а объектом меновых сделок становились, как правило, продукты, которые по каким-либо причинам оказывались в избытке. Полная (развернутая) форма стоимости соответствует этапу развития обмена, когда он стал уже достаточно регулярным, но процесс образования постоянно функционирующих региональных рынков еще не был завершен. При этой форме стоимости каждый товар выражает свою стоимость при помощи множества товаров. Всеобщая форма стоимости соответствует этапу развития обмена, когда на региональных рынках произошло выделение специфических товаров, за которыми закрепились функции всеобщего эквивалента. Эта форма стоимости выражается уравнением: В качестве всеобщего эквивалента у разных народов и в разные периоды времени использовались различные товары – в зависимости от природных условий, национальных традиций, характера производственной деятельности и т.д. Денежная форма стоимости пришла на смену всеобщей форме с развитием региональных рынков и международной торговли, когда в качестве всеобщего эквивалента стали использовать благородные металлы, в основном золото и серебро. Денежная форма стоимости может быть выражена в форме следующего уравнения: С утверждением денежной формы стоимость товара получила форму его цены. По мнению К. Маркса, переход от всеобщей формы стоимости к денежной не означал каких-либо существенных качественных изменений, так как проблема денег находит свое решение уже во всеобщей форме стоимости и наделение всеобщего эквивалента статусом денег не оказывает воздействия на его сущность как экономической категории. Золото является всеобщим эквивалентом только потому, что само имеет товарную природу и обладает стоимостью. Становление денежной формы стоимости означает только, что в силу общественной привычки форма всеобщего эквивалента срослась с натуральной формой золота. Итак, согласно эволюционной концепции, деньги появились в результате развития форм стоимости (меновой стоимости). Предпосылками появления денег являются общественное разделение труда и экономическая обособленность товаропроизводителей. Переход от одной формы стоимости к другой связан с расширением обмена и углублением внутренних противоречий товара – между общественным и частным трудом, между потребительной стоимостью и стоимостью. Выделение в процессе обмена товара-эквивалента было обусловлено необходимостью стоимостного учета общественного труда, затрачиваемого на производство товаров. Роль государства в развитии денежных отношений – чеканке монет, эмиссии денежных знаков – является формальной и отражает объективную потребность в совершенствовании форм денег. Благородные металлы стали всеобщим стоимостным эквивалентом в силу объективных закономерностей развития товарного производства, покупательная способность монет из этих металлов определялась их внутренней стоимостью, а не волей государства. Таким образом, в эволюционной концепции деньги рассматриваются как товар особого рода, стихийно выделившийся из товарного мира на роль всеобщего эквивалента. Они являются не техническим инструментом обмена, а исторически определенной формой экономических отношений между людьми в процессе товарного обмена. 2 Функции и виды денег 2.1 Функции денег Функции характеризуют особенности использования денег. Их можно рассматривать как формы проявления сущности денег. По вопросу функций, которые выполняются деньгами, существуют разные подходы. Среди российских экономистов преобладает концепция, согласно которой деньги выполняют пять функций: - меры стоимости (соизмерения стоимости); - средства обращения (покупательного средства)1; - средства накопления (сбережения)2; - средства платежа (платежного средства)3; - мировых денег. Функция меры стоимости является главной функцией денег. В функции меры стоимости деньги используются для выражения стоимости и полезности (ценности) товаров и других благ путем установления их цен. Ценой называется денежное выражение стоимости и полезности товара. Функция меры стоимости состоит в том, чтобы через цены выразить стоимости разнообразных товаров как одноименные (выраженные в рублях, долларах или фунтах), качественно однородные и количественно сравнимые величины. Цена товара является формой проявления не абстрактной, а относительной, меновой стоимости. Деньги, не имеющие собственной внутренней стоимости (бумажные и кредитные деньги), используются для соизмерения стоимости. А металлические деньги (серебряные и золотые), обладающие собственной стоимостью, - не только для соизмерения, но и для измерения стоимости. Важной особенностью функции соизмерения стоимости является то, что ее выполняют мысленно представляемые, т.е. идеальные, или счетные, деньги. Определение цены товара является мысленной операцией, однако оно осуществляется на основе реально установившихся пропорций. Для определения цены товара, которое происходит до его обмена на деньги, нет необходимости иметь при себе реальные деньги. Функция соизмерения стоимости реализуется на основе масштаба цен. Он нужен для того, чтобы сравнивать цены разных по стоимости товаров. Масштаб цен – это техническая функция денег, инструмент, механизм выполнения ими функций соизмерения стоимости.1 Правительство любой страны может изменить установленный ранее масштаб цен. Такое изменение называется денежной реформой. Так, в России масштаб цен был укрупнен в результате деноминации рубля в 1998 г. Денежная реформа – переход от одной меры стоимости к другой, сопровождаемый уменьшением общего количества денег. Переход из одного масштаба цен в другой происходит при обмене одной национальной валюты на другую. В странах, переживающих гиперинфляцию, денежные реформы часто приводят к росту доверия к национальной валюте, так как правительство, проводя денежную реформу, информирует население о своём намерении прекратить проведение инфляционной политики. Гиперинфляция - инфляция, характеризующаяся очень высокими темпами роста, уровень которой может превышать несколько сот процентов в год. Когда деньги используются как средство осуществления оплаты за товары и услуги, мы говорим, что они используются в качестве средства обращения. Таким образом, средства обращения – это деньги, используемые для покупки товаров и услуг, а также для уплаты долгов. Значение денег как средства обращения трудно преувеличить, поскольку они позволяют уйти от бартерной формы торговли. Бартер (бартерная сделка)- обмен одного товара (или услуги) на другой без помощи денег. Громоздкий процесс бартера приводит к тому, что человек, желающий купить картофель и продать капусту, вынужден объединять акты покупки и продажи. Этому человеку придётся искать того, кто хочет продать картофель и купить капусту. Замена бартера денежным обменом отделяет акт продажи от акта покупки. Замена механизма бартерных сделок механизмом, использующим деньги как средство обращения, приводит к сокращению издержек обращения. Денежный обмен требует гораздо меньших усилий и времени, чем бартер. Деньги, хорошо выполняющие функцию средства обращения, с готовностью должны приниматься каждым. Деньги, имеющие широкое распространение, предоставляют их владельцу некую всеобщую покупательную способность, являющуюся весьма важным преимуществом. Использование денег позволяет осуществлять гибкий выбор типов и количества, покупаемых товаров, выбор времени и места совершения покупки, а также партнёров для сделки. Если некое средство обращения используется в течение достаточно длительного времени, то его приемлемость становится достаточно стабильной. Приемлемость денег зависит от готовности и желания населения их использовать. Средство накопления – актив, сохраняемый после продажи товаров и услуг и обеспечивающий покупательную способность в будущем. Третья функция денег – быть средством накопления. Конечно, любой актив до некоторой степени может служить средством накопления. Люди могут хранить своё богатство в виде драгоценностей, произведений искусства, домов, акций и облигаций, и во многих других формах. Однако деньги больше подходят для выполнения этой функции, поскольку им присуща ликвидность. Ликвидность – способность денег превращаться в товары и услуги.1 Деньги по определению обладают совершенной ликвидностью. Они могут быть использованы как средство платежа, и поскольку они выполняют функцию меры стоимости, то не изменяют своей собственной номинальной стоимости в терминах масштаба цен. Всем остальным видам активов ликвидность присуща лишь в большей или меньшей степени. Например: Краткосрочные ценные бумаги федерального правительства, такие, например, как казначейские векселя, обычно считаются высоколиквидными, поскольку рыночные цены этих бумаг лишь незначительно меняются день ото дня, а также потому, что они могут быть без труда проданы на финансовых рынках, причём издержки совершения сделки будут весьма невелики. Однако, в отличие от денег, эти активы не являются совершенно ликвидными. Акции и долгосрочные облигации, выпущенные в обращение частными корпорациями, обладают меньшей ликвидностью, чем краткосрочные ценные бумаги федерального правительства. Цены этих активов значительно сильнее изменяются с течением времени, и плата, взимаемая за совершение сделок с подобными бумагами, несколько выше. Такие активы обладают промежуточным или средним уровнем ликвидности. Недвижимость (например, дом, ферма или магазин) чрезвычайно неликвидна. Рыночные цены на недвижимость очень изменчивы и их трудно предсказать до совершения сделки. Поиски покупателя дома или земельного участка занимают многие месяцы, а издержки на совершения сделки (гонорары брокеров, реклама, плата за юридическое оформление) могут быть весьма велики. Хотя совершенная ликвидность денег делает их идеальным средством накопления на протяжении коротких периодов времени, деньгам присущ тот недостаток, что владельцу денежных активов часто приходится жертвовать тем доходом, который мог бы быть получен при использовании менее ликвидного актива. Наличные деньги, помещённые на некоторые виды банковских счетов, не приносят их собственнику никакого дохода. Однако в современных экономических системах деньги могут храниться на счетах, которые приносят такой доход. Однако эти виды вкладов приносят процентный доход, который меньше, чем процентные выплаты по облигациям корпораций, дивиденды, выплачиваемые собственникам акций, или прибыль, которую может получать владелец фирмы или магазина. Функция накопления может выполняться как наличными, так и безналичными деньгами. Причем в условиях развития банковской системы и безналичных расчетов преобладает накопление (сбережение) в безналичной форме, т.е. в виде увеличения остатков средств на банковских счетах предприятий, населения, государства. Деньги, накапливаемые в безналичной форме, функционируют на финансовом рынке. Деньги, сберегаемые в наличной форме (в «чулках»), изымаются из оборота. В условиях высоких темпов инфляции происходит их обесценение. В функции средства платежа деньги используются для обслуживания кредитных отношений, а также при совершении платежей, которые не предполагают получения какого-либо эквивалента. В этой функции деньги опосредствуют не только движение товаров, но и движение капитала. Примеры использования денег в функции средства платежа: погашение долговых обязательств, предоставление и погашение банковских ссуд, выплата зарплаты, оплата налогов, осуществление коммунальных платежей, оплата товаров и услуг путем безналичных расчетов (при которых возникает разрыв во времени между поставкой товара и платежом за него). Исторически функция средства платежа возникла при продаже товаров и услуг в кредит, т.е. с отсрочкой платежа. Когда товар продается в кредит, то средством обращения служат не деньги, а долговые обязательства (векселя). При погашении долгового обязательства деньги используются в качестве средства платежа. Деньги как средство платежа завершают процесс обмена, погашая долговое обязательство, возникшее при продаже товара в кредит, в то время как в качестве средства обращения они являются посредником в обмене товаров. Поэтому в функции средства платежа в отличие от функции средства обращения движение денег происходит относительно самостоятельно от движения товаров. Движение денег не зависит от движения товаров при оплате налогов, выдаче банковской ссуды и других платежей. Еще одно отличие функции средства платежа от функции средства обращения состоит в том, функцию средства платежа выполняют как наличные, так и безналичные (депозитные) деньги. При этом преобладающая часть денежных платежей происходит в безналичной форме. При взаимном зачете долговых обязательств используются счетные деньги. Некоторые экономисты объединяют функцию средства платежа с функцией средства обращения (иногда называя эту объединенную функцию обменной), не учитывая наличия принципиальных различий между этими функциями. К данной концепции примыкают экономисты, которые утверждают, что грань между этими функциями стирается в условиях всеобщего характера кредитных отношений. Бесспорно, что в условиях развития кредита и банков, бурного прогресса безналичных расчетов возрастает роль платежной функции, деньги преимущественно выступают в денежном обороте как средство платежа. Однако функция средства обращения не исчезает, поскольку часть товаров и услуг по-прежнему продается за наличные деньги В функции мировых денег деньги используются для обслуживания международных отношений. Мировые деньги выполняют в настоящее время две функции: международного платежного средства и между народного резервного средства. В функции международного платежного средства мировые деньги используются при погашении сальдо платежного баланса, предоставлении и погашении международных кредитов, оплате товаров и услуг на мировом рынке путем безналичных расчетов. Функцию международного резервного средства мировые деньги выполняют при формировании валютных резервов отдельных государств, международных финансовых институтов, а также коммерческих банков. В условиях металлического обращения и свободного перемещения металлических денег между странами функцию мировых денег выполняли сначала серебро и золото, а затем – только золото. При этом на международном рынке деньги сбрасывали «национальные мундиры» монет и принимались по весу, выступали «в своей первоначальной форме слитков благородных металлов». Для обслуживания международных отношений национальные монеты превращались в слитки, в виде слитков приходили на мировой рынок, а оттуда после перечеканки возвращались во внутреннее денежное обращение. Функцию мировых денег выполняют: - ведущие национальные валюты, и прежде всего резервные (ключевые) валюты (до 2002 г. доллар США, марка ФРГ и японская иена, сейчас – доллар США); - международные денежные единицы, т.е. наднациональные валюты, выпускаемые международными кредитно-финансовыми институтами; СДР, выпускаемые МВФ; - евро, выпускаемый Европейской системой центральных банков (ЕСЦБ), возглавляемой Европейским центральным банком (ЕЦБ). Рассмотренные нами пять функций представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг. Они находятся в тесной связи и единстве. 2.2 Виды денег За свою длительную историю человечество видело огромное число различных видов денег. У одних народов роль денег играли ракушки, у других – руды цветных металлов, у третьих – хвост (единица) пушнины. В роли денег себя попробовали табак и крепкие напитки, специи и натуральные красители, оружие и драгоценные камни и т.д. Но деньгами никогда и нигде не становилась, например, стирка белья или корзинка с ягодами. Из этого следует, что, для того, чтобы стать деньгами, товар должен обладать какими-то специальными свойствами. И это действительно так. Постепенно человечество выработало три устойчивых требования к тому, что могло бы служить деньгами. Эти требования включали: долговечность, делимость, редкость. Наиболее идеально этим требованиям отвечали драгоценные металлы, которые на много столетий захватили денежный престол. Из этих металлов чеканились монеты. Главный элемент монетных денег — «ходячая монета». Так называют монеты, непосредственно предназначенные (в отличие от юбилейных, сувенирных, коллекционных, памятных, раритетных, антикварных) для обращения. Ходячие монеты выпускаются на протяжении ряда лет, в большом количестве, с неизменным оформлением.1 Среди ходячих монет различают «полноценные» и «неполноценные» («разменные»). Полноценные ходячие монеты — это такие монеты, стоимость металла которых соответствует номиналу (стоимостная величина, обозначенная за денежный знак). Обычно полноценными монетами являются золотые монеты (реже — серебряные). Полноценность монеты сразу превращает ее в объект спекуляции. Дело в том, что в разных ситуациях и разных регионах рыночная стоимость полноценных монет то повышается, то понижается, отражая колебания стоимости «полноценного» металла. Неполноценные монеты — так называются монеты, чья номинальная стоимость превышает стоимость металла, представленного в данной монете. Неполноценная ходячая монета получила в экономической теории название «разменная монета», поскольку она действительно представляет (пусть лжи символически) определенную часть полноценной монеты. Разменная монета поистине являет экономическое чудо: ведь это монета, официальная стоимость которой выше реальной. Всякий, кто изучает экономику, должен по достоинству осознать и оценить экономический парадокс этого факта. Главным видом современных символических денег являются бумажные деньги – денежные знаки, отпечатанные на специальной бумаге, которым государство придает силу официальных денег. Бумажные деньги - представители действительных денег. Исторически они появились как заместители на находившихся в обращении золотых монет. Объективная возможность обращения этих обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров. Право выпуска бумажных денег присваивает себе государство. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска (расходы на бумагу, печатание) образует эмиссионный доход казны, являющийся существенным элементом государственных поступлений.1 На начальном этапе бумажные деньги выпускались государством наряду с золотыми и с целью их внедрения обменивались на них. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, размер которой зависел от потребности государства в финансовых ресурсах. Бумажные деньги выполняют лишь две функции: средство обращения и средство платежа. Отсутствие золотого обмена не дает возможность им уйти из обращения. Государство, постоянно испытывающее недостаток и увеличивает выпуск бумажных денег без учета товарного обращения и платежного оборота. Сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия бюджетного дефицита, обычно они не размены на золото и наделены государством принудительным курсом. Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Значение этих денег - сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота. Кредитные деньги прошли следующий путь развития: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки. Вексель - письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и в установленном месте. Различают простои вексель, выданный должником, и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. В настоящее время в обращении находятся и казначейские векселя, выпускаемые государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия. Вексель характеризуется следующими особенностями: - абстрактностью, т.е. отсутствием на документе информации о виде сделки. - бесспорностью, означающей обязательную оплату векселя; - обращаемостью, т.е. передачей векселя как платежного средства другим кредиторам, что создает возможность вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель). Вексель имеет определенные границы обращения:1 - функционирует между лицами, хорошо информированным платежеспособности друг друга и осуществляющими торгово-экономические отношения; - обслуживает преимущественно оптовую торговлю; - погашается между участниками вексельного обращения наличными деньгами. Банкнота - кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Впервые банкноты были выпущены XVII века на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность. В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным. Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральным банком, обеспечены товарами, и отсутствует обмен банкнот на золото. В настоящее время центральные банки стран выпускают деньги строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства. Чек - денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении держателю чека указанной суммы. В первые чеки появились в обращении в XVI Великобритании и Голландии одновременно. С развитием системы они получили широкое распространение. Различают три основных вида чеков: - Именной - на определенное лицо без права передачи; - Предъявительский - без указания получателя; - Ордерный - на определенное лицо, но с правом индоссамента на обороте документа. Расчетные чеки - это письменные поручения банку произвести денежный платеж со счета чекодателя на счет чекодержателя пользовались для безналичных расчетов. Денежные чеки служили для получения предприятиями, организациями наличных денег. Конец XX в. ознаменован переходом к новому виду денег — «электронный деньгам». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам. Это новый «сверхскоростной» вид чека, но в форме пластиковой («кредитной») карточки. Кредитная карточка – именной денежный документ, выпущенный банком или торговой фирмой, удостоверяющий личность владельца счета в банке и дающий ему право на приобретение товаров и услуг в розничной торговле без оплаты наличными. Появление карточки кардинальным образом меняет наше представление о деньгах, сводя их к информационным потокам. Иными словами вполне реальна ситуация, когда все сделки, вплоть до мельчайших покупок, будут осуществляться посредством электронных переводов. "Квазиденьги"— это определенные высоколиквидные финансовые активы, такие, как бесчековые сберегательные счета, срочные вклады и краткосрочные государственные ценные бумаги, которые хотя и не функционируют непосредственно как средство обращения, но могут легко и без риска финансовых потерь переводиться в наличность или чековые счета. Так, вы можете потребовать снять наличные деньги с бесчекового сберегательного счета в коммерческом банке или сберегательном учреждении. Или в другом случае, вы можете потребовать перевода фондов с бесчекового сберегательного счета на текущий счет. Срочные вклады, как предполагает их название, становятся доступными вкладчику лишь по истечении срока. Например, вкладчик может изъять без уплаты штрафа 90-дневные или 6-месячные вклады только по истечении указанного срока. Хотя срочные вклады обладают явно меньшей ликвидностью (способностью быть истраченными), чем бесчековые сберегательные счета. Следует заметить, что все металлические деньги, имеющие хождение во многих странах, являются символическими деньгами. Это попросту означает, что действительная стоимость — то есть стоимость металлического слитка, содержавшегося в самой монете, меньше стоимости, обозначенной на монете. Это делается специально для того, чтобы предотвратить переплавку символических денег с целью их прибыльной продажи в качестве золотых или серебряных слитков. Если бы, например, 50-центовая монета содержала серебряный слиток стоимостью 75 центов, то было бы очень Выгодно переплавить ее и продать в качестве слитка. Несмотря на незаконность подобных действий, 50-центовые монеты стали бы исчезать из обращения. В этом один из потенциальных недостатков товарных денег. Если их ценность как товара превысит их ценность как денег, то они прекратят функционировать в качестве средства обращения. Средства на банковских счетах до востребования (депозитные деньги) – это выпускаемые банками кредитные деньги в безналичной форме. Они являются обязательствами банков. Можно выделить два основных способа создания депозитных денег: Первый способ – предоставление банками ссуды в безналичной форме, т.е. зачисление суммы ссуды на счет заемщика. При этом количество денег в обороте увеличивается. Второй способ – прием банками наличных денег во вклады. При этом количество денег в обороте не меняется: вкладчик «обменивает» банкноты на депозит (количество банкнот в обороте уменьшается, а депозитных денег – увеличивается). Заключение Таким образом, деньги - это один из наиболее важных разделов экономической науки. Нормально работающая денежная система способствует эффективному распределению ресурсов в обществе. Плохо функционирующая денежная система является одним из главных источников резких колебаний объёма производства и цен, и, как следствие, экономической, а за ней и политической нестабильности в обществе. Для раскрытия сущности денег необходимо учесть их функции. Как известно, в российской экономике их пять, и каждая несет свою определенную значимость. В функции соизмерения стоимости деньги используются для установления товарных цен, для сопоставления выручки от реализации товаров с издержками на их производство. Выполнение деньгами средства обращения и платежа позволяет облегчить товарообмен, снизить издержки обращения. Благодаря выполнению деньгами функции средства накопления ускоряется формирование источников капитала для расширенного воспроизводства, происходит образование источников ссудного капитала. Они играют важную роль в процессах формирования, распределения и перераспределения национального дохода. Мировые деньги опосредствуют процессы аккумуляции и перераспределения мировых финансовых потоков, перелив капитала из одной страны в другую, обслуживают движение товаров и услуг между странами. Благодаря выполнению данных функций деньги играют ключевую роль в развитии производства, особенно в рыночной экономике. Они являются связующим звеном между независимыми товаропроизводителями, а также средством учета общественного труда в товарном хозяйстве. Как видно из всего вышесказанного, деньги подразделяются на несколько видов, причем эти виды различаются между собой. Каждая разновидность денег имеет свои положительные и отрицательные стороны. По мере развития они постоянно изменялись и совершенствовались. В настоящее время, по моему мнению, нет совершенных видов денег, которые были бы удобны и применяемы всеми людьми. Вот поэтому они постоянно изменяются, становясь все совершеннее. С помощью денег происходит образование, распределение, перераспределение и использование национального дохода через государственный бюджет, налоги и займы. Деньги играют важную роль в хозяйственной деятельности предприятий, в функционировании органов государства, а также в усилении заинтересованности людей в развитии и повышении эффективности производства, экономном расходовании ресурсов. Для полной реализации возможностей экономического воздействия денег на развитие рыночной экономики необходимы определенные условия. Прежде всего, денежное обращение в стране должно быть устойчивым, т.е. сохранять или повышать свою покупательную способность и курс в иностранной валюте. В противном случае деньги могут серьезно затруднять развитие общественного производства и вызвать социально-экономическое напряжение в стране. Глоссарий

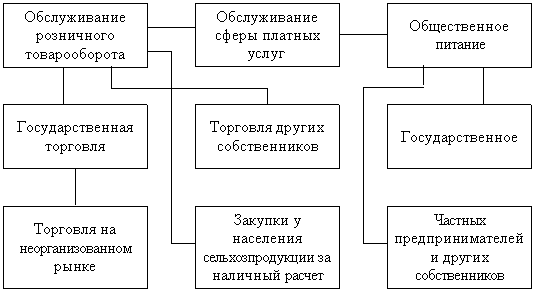

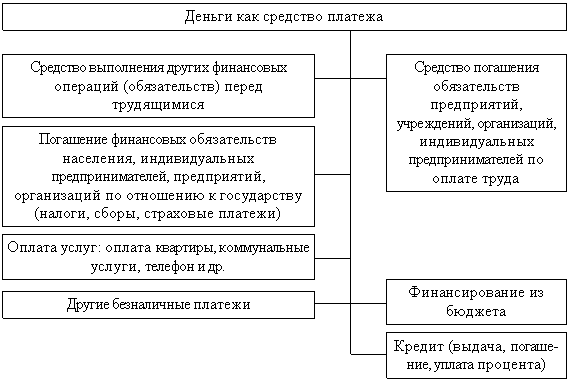

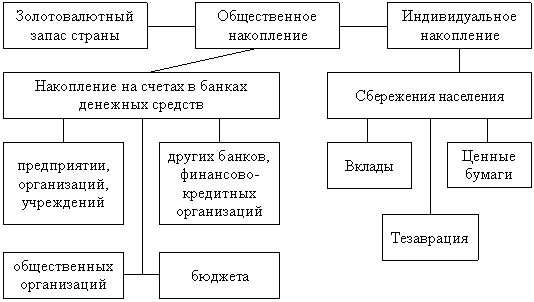

Список источников Научная литература: 1 Агапова, Т.А. Макроэкономика [Текст]: Учебник / Т.А. Агапова, С.Ф. Серегина.- М.: Дело и Сервис, 2004.- 448с.- ISBN 978-5-8459-1526-9. 2 Бокова, И.В. Финансы и кредит [Текст]: Краткий курс лекций/ И.В. Бокова.- Оренбург: РИК ГОУ ОГУ, 2004.-185с.- ISBN 5-7410-5821-9. 32 Борисов, Е. Ф. Экономическая теория [Текст]: Учебное пособие / Е.Ф. Борисов.- М.: Юрайт, 1999.- 384с.- ISBN 5-85294-086-0. 4 Булатов, А.С. Экономика [Текст]: Учебник / А.С. Булатов.- М.: Юристъ, 2000.- 687с.- ISBN 5-7975-0215-1 5 Грязнова, А.Г. Экономика [Текст]: Учебное пособие / А.Г. Грязнова. - М.: ЮНИТИ-ДАНА, 2001.- 387 с. - ISBN 978-5-222-11828-3. 6 Дорнбуш, Р. Макроэкономика [Текст] / Р. Дорнбуш, С. Фишер.- М.: Инфра М, 1997.- 784 с.- ISBN: 5-211-02927-5. 7 Жуков, Е.Ф. Деньги. Кредит. Банки [Текст]: Учебник для вузов / Е.Ф.Жуков.- М.: ЮНИТИ-ДАНА, 2005.-703 с.- ISBN 5238002246. 8 Куликов, Л.М. Основы экономической теории [Текст]: Учебное пособие / Л.М. Куликов.- М.: Финансы и статистика, 2004.- 400с.- ISBN 5-279-02465-1. 9 Николаева, И.П. Теория переходной экономики [Текст]: Учебное пособие / И.П. Николаева.- М.: ЮНИТИ-ДАНА, 2001.- 487с.- ISBN 5-238-00279-3. 10 Носова, С.С. Экономическая теория [Текст]: Учебник для вузов / С.С. Носова.- М.: ВЛАДОС, 1999.- 520 с.- ISBN 978-5-390-00137-0. 11 Райсберг, Б.А. Курс экономики [Текст]: Учебник / Б.А.Райсберг. - М.: ИНФРА-М, 1997, 504 с. - ISBN 996-5-332-11458-3. 12 Соколова, О.В. Финансы, деньги, кредит [Текст]: Учебник / О.В. Соколова.- М.: Юристь, 2001.-784 с.- ISBN 5797502534. 13 Яковлева, Е.Б. Макроэкономика [Текст]: Учебник / Е. Б. Яковлева.- СПб.: Поиск, 1997.- 380 с.- ISBN 85733-086-6. Приложение А Функция денег как средства обращения  Приложение Б Функция денег как средства платежа  Приложение В Функция денег как средства накопления  1 Агапова, Т.А. Макроэкономика. М.: Дело и Сервис, 2004.- С. 125. 2 Агапова, Т.А. Макроэкономика. М.: Дело и Сервис, 2004.- С. 127. 1 Приложение А 2 Приложение В 3 Приложение Б 1 Жуков, Е.Ф. Деньги. Кредит. Банки.- М.: ЮНИТИ-ДАНА, 2005.-С. 368. 1 Жуков, Е.Ф. Деньги. Кредит. Банки.- М.: ЮНИТИ-ДАНА, 2005.-С. 374. 1 Соколова, О.В. Финансы, деньги, кредит.- М.: Юристь, 2001.- С. 461. 1 Соколова, О.В. Финансы, деньги, кредит.- М.: Юристь, 2001.- С. 480. 1 Соколова, О.В. Финансы, деньги, кредит.- М.: Юристь, 2001.- С. 487. |