Финансовая грамотность - конспекты. Конспекты по финансовой грамотности. Вводный урок

Скачать 3 Mb. Скачать 3 Mb.

|

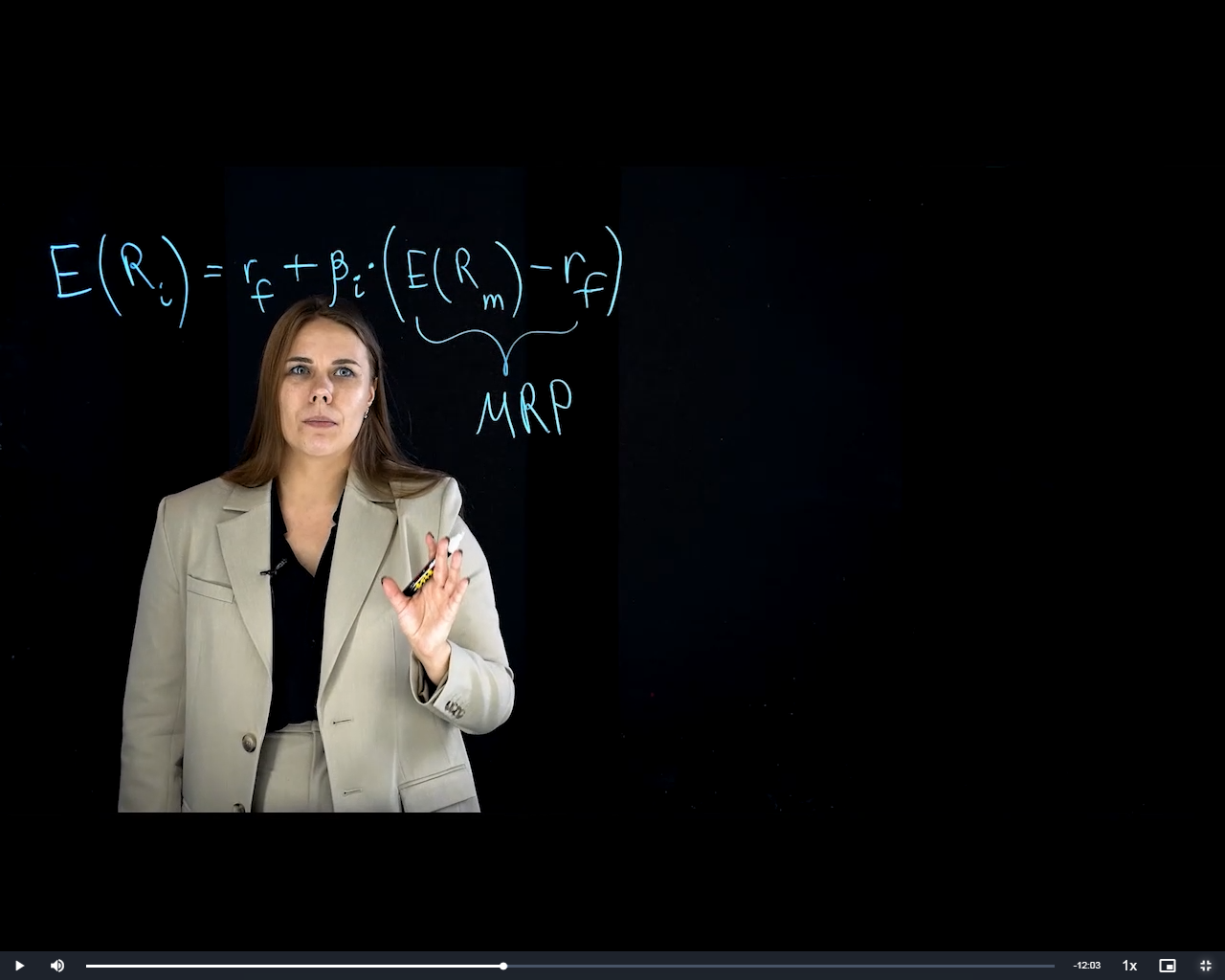

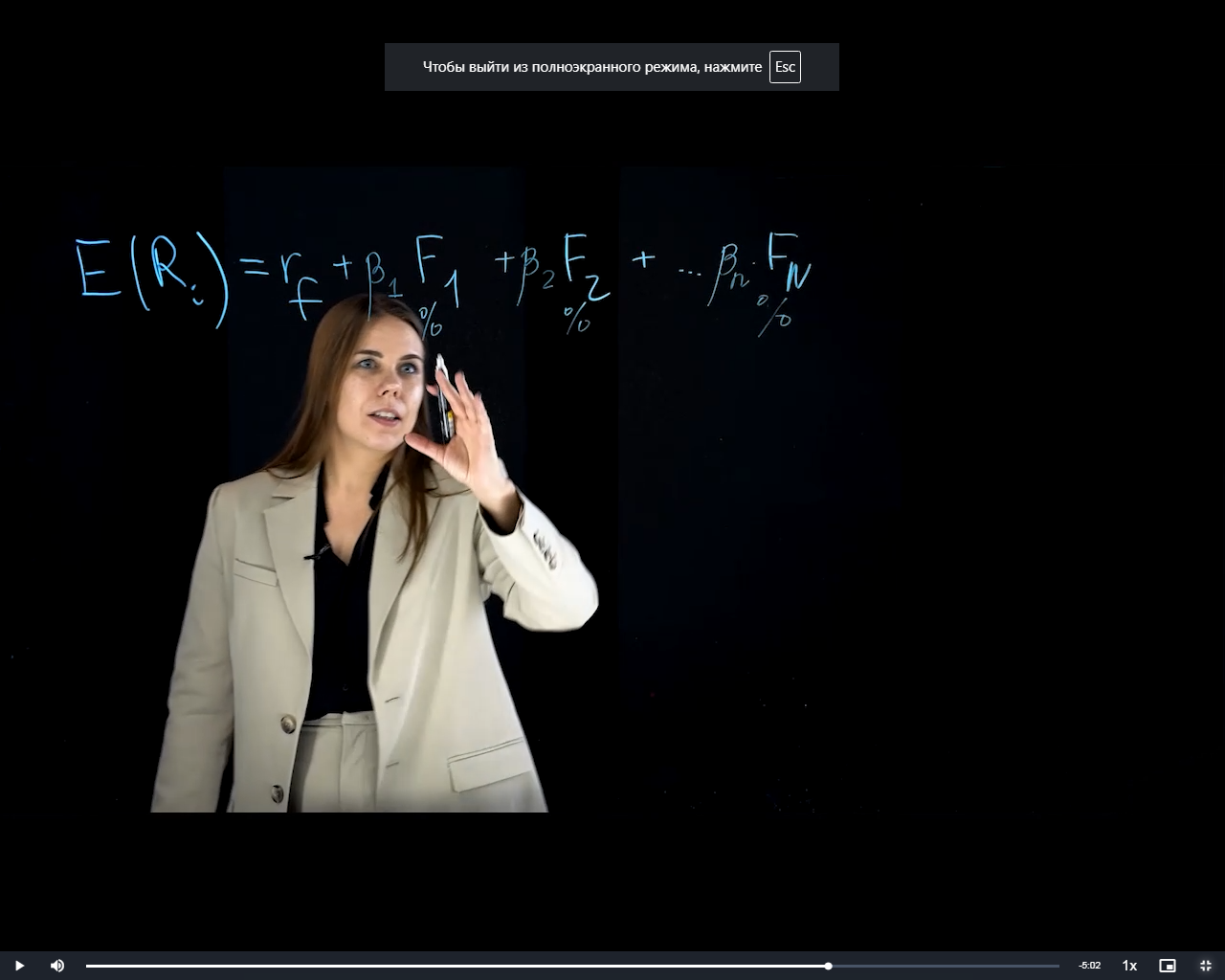

1 2 Риски, какие они бывают, как их измерить, стандартные отклонения, на бету, как оценивать риски целого портфеля. Есть различные классификации для видов риска: инвестиционные (инвестор может не получить вложенную сумму, или даже не отбить свои начальные вложения), системные (риски, которые распространяются на весь рынок полностью, с ними ничего нельзя сделать, это «черный лебедь по Насиму Талепу», как ковид) и несистемные (наоборот, индивидуальные риски компании, актива). Если в портфель будет включаться все больше и больше активов, разных компаний из разных отраслей, то риски уменьшаться, но не до систематического уровня. Зато несистемные риски полностью уйдут. В этом и цель - сделать такой портфель, хорошо диверсифицируемый, чтобы уже только системные риски на него влияли. Но чтобы провести диверсификацию в жизни, требуется очень много средств для реализации. И подбирать компании без корреляции в +1. Убытки будут удваиваться. Кредитные риски, по ликвидности, операционные, валютные, процентной ставки - с ними сталкиваются и банки, и компании, и инвесторы. Кредитные - при выдаче денег в долг они не возвращаются или возвращаются не полностью, не в тот срок, с просрочкой, или самое худшее, должник объявляет себя банкротом. Ликвидный риск - нехватка наличных денег для проведения деятельности. У банков, когда случается набег вкладчиков, все хотят закрыть депозиты в 1 момент, но у банка нет достаточных резервов, чтобы покрыть ликвидность. Риски процентной ставки - в стране может поменяться процентная ставка, и если она вырастает, то кредиты становятся дороже, какие-то проекты становятся невыгодными, нерентабельными. Валютные риски - торговля с другими странами, инвестиция в активы по другой валюте, может случится переоценка. Операционные риски - риски для отдельно взятой компании, что внутри ее организации, или какой-то человеческий фактор, который спровоцирует ошибку, или риск, связанный с тем, что полетят сервера, или программы не будут работать. Например, сбой приложения «Тинькофф-банка» и «Брокерского счета» на 1 день. Это удар по репутации компании: многие сделки срывались, многие потерпели убытки из-за того, что не могли зайти в приложение и закрыть свои короткие позиции. С такими рисками нужно работать, в первую очередь правильно измерить. Если нужно измерить все риски, для той или иной компании, актива, продукта, то их можно измерить через статистические показатели, и стандартные отклонения (standard division). Если считать вручную, и смотреть на логику формулы, то берется некое наблюдение, как прибыль от проекта, и будем рассматривать разброс: отклонение этой прибыли от среднего ожидаемого уровня. Все эти отклонения суммируются, но обязательно в квадрате, иначе плюс и минус друг друга уничтожат, и получится ноль. Собрав все эти суммы квадратов отклонений, все это делится на число наблюдений и минус один, в конце берется корень (из дисперсии). Данный расчет потом позволяет предсказывать волатильность. Понимание данного риска и оценка стандартного отклонения позволяет эффективнее принимать инвестиционные решения и делать риск-менеджмент. Это поможет подбирать в портфель такие активы, чтобы стандартное отклонение не превышало какой-то уровень. А если уже рассматривать корпоративную деятельность, то, когда компания сталкивается с выбором в какой проект вкладываться, и прибыль у них одна и та же, можно сравнивать данные проекты по рискам. Можно смотреть, как отклоняются денежные потоки по годам, от какого-то среднего ожидаемого уровня, и у проекта, у которого будут слишком большие разбросы с волатильностью, его можно отвергнуть. Чтобы предсказывать значения, которые хочется видеть (ожидаемых доходов, прибыли), можно также воспользоваться статистическим показателем - это доверительный интервал (confidence interval), у него есть четко определенная формула. Чтобы найти доверительный интервал, берется среднее значение по выборке, далее либо прибавляется, либо вычитается фактор надежности (zed score, из таблицы нормального распределения), которые умножаются на стандартную ошибку, на стандартные отклонения. Чем сильнее стандартное отклонение, тем сильнее каждое наблюдение, каждый денежный поток будет отличаться от среднего. Умея находить стандартные отклонения, или волатильность, можно также оценить общие риски, целого портфеля или компании, зная риски отдельных подразделений. Нужна формула из статистики, похожа на формулу полного квадрата. Например, (a + b)2 = a2 + 2ab + b2, так и здесь. В начале находится вариация риска портфеля, его дисперсия, а потом из нее берется корень. Чтобы найти дисперсию, берется вес отдельного подразделения внутри компании, или актива, возводится в квадрат, умножается на его личный риск, на его дисперсию. Далее прибавляется вес следующего подразделения, актива в квадрате, умноженное, на его риск, дисперсию, в конце добавляется удвоенное произведение весов активов, подразделений внутри компании, умножить на корреляцию между ними, о которой как раз говорили ранее, измеряется в промежутке от 1го до -1го. Осталось домножить корреляцию на отдельные стандартные отклонения наших активов, подразделений. Если уже есть значение корреляции и стандартного отклонения, то можно между ними найти ковариацию (co-variance). То, что верно для 2х активов, верно и для 3х, и для 4х, или для 5ти, т. е. отдельно добавляются веса в квадрате, умноженные на риски, которые, как дисперсия, и в конце добавляется x, удвоенное на произведение с учетом корреляции, отдельных весов, и стандартных отклонений. Зная оценку всего портфеля, можно решать личные задачи, оценить риск на риско-предпочтения. Можно опираться на доходные цели, делать дистрибуцию доходов, и увеличивать вес активов с меньшим риском, более высокого риска, или найти оптимальные веса активов в портфеле. Если провели хорошую диверсификацию, и включили в портфель различные активы, или внутри компании уже развили различные подразделения, продуктовые линейки, то, конечно, волнуют теперь системные риски. Несистемные ушли за счет диверсификации. Здесь используют бета-коэффициент, который показывает коэффициент чувствительности, какого-то отдельного актива, движения рыночного индекса, показывающий широкий рынок и, например, SNP 500 для Америки, или FOOTSY 100 для Лондонской биржи, или наш MOEX для Московской биржи. Бета-коэффициент очень похож на корреляцию. Числитель идет к вариации между компанией i-той и рынком m - рыночным индексом. А в знаменатель идет дисперсия рынка, стигма в квадрате m. Числитель остается неизменный, и меняется только знаменатель. Раньше в корреляции знаменатель содержал стандартные отклонения и активы i-того, и стандартные отклонения рынка. Но если делается диверсификация, то риски отдельной компании становятся несущественными, они уменьшаются до уровня систематического риска, рыночного, и получается, что в корреляции теперь у знаменателей уже 2 раза сидит стандартное отклонение рынка. Или получается его дисперсия. Бета - это бывшая корреляция, с учетом диверсификации. Рыночный индекс - инвесторам хочется понимать, что в целом происходит на финансовом рынке, например, Американская фондовая биржа, Лондонская, Московская. Но охватить все компании и активы на бирже невозможно. Вместо этого берется некая выборка на рынке. Индекс SNP 500 - по методологии взяли 500 крупнейших компаний, с самой высокой капитализацией, оценили их отдельные доходности, этих 500 компаний, а потом с учетом их веса уже сложили в единый рыночный индекс, получивший свое название. Та же логика для FOOTSY 100 - взяли 100 крупнейших, с самой высокой капитализацией, компаний на Лондонской бирже, с которой обращаются, и сформировали из них единый рыночный индекс. Он показывает динамику не всего рынка, но большую его часть, потому что эти компании своим размером покрывают почти верь рынок. Им интересно понимать, как наш актив, как наша акция, облигация, ведут себя по отношению к рынку. Если бета положительная, значит у нас актив движется в ту же сторону, что и рыночный индекс. Если рыночный индекс падает, как это было в начала 20го года, а бета положительная у компании, значит и она тоже падает следом за рынком. У каких-то компаний, наоборот, бета отрицательная (IT сектора, они были бенефициарами кризиса, и они только росли). Бета, равная нулю, показывает, нечувствительность актива к рынку, или без рисковый актив, никак не реагирует на движение рыночного индекса. Обычно, когда рынок падает, падают и компании, всегда идет какая-то коррекция. Только идет вопрос, сильная она или слабая. Положительная бета делит на 2 промежутка: от нуля до одного (компании или активы, менее волатильные, чем рынок, т. е. если рынок растет на 10%, то они тоже растут, но слабее), и больше единицы (более волатильны, чем рыночный индекс, т. е. когда рыночный индекс растет на 10%, то доходность и котировки у первых растут сильнее, чем на 10%). Чем выше бета, тем выше риски. Потому что на фоне рынка получается, что будет гораздо более сильная волатильность. Беты считаются по формуле, программы и сайты-аггрегаторы (Yahoo finance, Google finance, Fin vice, и прочие). Бету можно мониторить у различных компаний. Например, есть котировки компании Кока Колы, ее сводные финансовые данные, и Intuitive Surgical, которая занимается робототехникой. Беты указываются в последней колонке, справа внизу, у Кока Колы она равна 0,61, а это меньше единицы. Ее котировки менее волатильны, чем движение рыночного индекса. Стоит индексу SNP 500 подняться наверх на 1%, у Кока Колы котировки поднимутся наверх на 0,61%. А у Intuitive Surgical бета равна одному, что значит, что компания полностью копирует и отражает движения рыночного индекса. Стоит индексу SNP 500 подняться наверх на 1%, у Intuitive Surgical ее котировки поднимутся на те же самые 1%. Если можно посчитать бету каждой отдельной компании, подразделения внутри нее, каждого продукта, то дальше можно найти бету целого портфеля, общую бету. Берутся веса этих отдельных бет, активов, и умножаются на их личные беты. Бета портфелей = w1 * beta1 + w2 * beta2 … и так до последнего актива. Доходим, умножаем wn * betan. Зная бету целого портфеля, можно уже понимать риски целого портфеля, отражающие системные риски, и далее принимать инвестиционные решения, менять веса активов портфеля. И подбирать такую бету портфеля, чтобы она отвечала предпочтениям по риску, и не превышала целевые показатели. Конечно, помимо количества на анализы рисков, есть также и различные качественные анализы. Например, если мы хотим понимать риски нашего продукта, как будет вести себя подразделение внутри компании, можно применить какой-нибудь конкурентный анализ, оценить емкость рынка, понять, кто сейчас лидер на рынке, кто аутсайдер, и можно ли занять более крупную нишу, расширять клиентскую базу или нет. Отсюда тоже можно получить информацию о рисках. Здесь оценка идет сложнее, это качественный анализ, на него влияют факторы, которые сложно измерить, но конечно, он нам даст более общую картину. Доходность За высокие риски требуется высокая компенсация, т. е. доходность. Они имеет множество других, альтернативных названий: и стоимость капитала, и упущенные альтернативные издержки, cost of capital, discount rate, interest rate, yield, return - это все синонимы. Доходность будет обозначаться, как r, или R, или I, самым точным будет ER (Expected return). Доходность нельзя предсказать, ее можно только ожидать. Самый банальный способ измерить ER = (доход / вложения) * 100%. Формула имеет ограничения. Доходы в течении какого-то резонного времени идут многократно, не однократно. Вложения могут быть не только в нулевом периоде, но и в последующем. Поэтому нужна уже более сложная формула. Почему доходность и стоимость капитала означают одно и то же, но имеют такие разные названия? Это с какой позиции посмотреть. На финансовом рынке есть и кредиторы, дающие деньги в долг, и заемщики, берущие деньги в долг. Для компании-заемщика процентная ставка будет стоимостью привлечения капитала. Т. е. расходом. Но для нас, кредиторов, когда деньги даются в долг корпорации, под ее проекты, для нас стоимость капитала наоборот является доходностью. Она будет приносить в будущем некий денежный поток, и с учетом вложений генерировать какой-то процент доходности. Когда найдется доходность, ее можно будет применять в двух целях: Лучшее понимание в процентном соотношении эффективности инвестиций - именно процентное соотношение дает понимание, потому что если сейчас назвать на цифрах пример, что инвестор заработал доход миллион рублей, то все же непонятно, много это или мало. Если узнать, что он вложил всего 2 миллиона рублей, то доходность на самом деле крайне высокая, составила 50%. Если же было вложено 100 млн рублей в актив, то доходность крайне маленькая, всего 1 процент. С процентами проще делать быстрые выводы. Нахождение ставки дисконтирования поможет предсказать и оценить все будущие денежные потоки, потом сравнить их с начальными вложениями. Расчеты ставки: на основе модели, что с рисками растет и доходность, строятся модели как однофакторная, так и многофакторная. У них будут свои формулы, у этих формул будут общие элементы. Первый такой элемент - RF, Risk Free-rate (Return of risk free asset). Это доходность без рискового актива. Конечно, какие-то риски все равно присутствуют, например, при открытии депозита в банке, который вроде бы и застрахован, все равно какие-то риски есть, что банк может потерять лицензию, процесс процедуры отбора лицензии и выдачи вклада тоже "затянется". К тому же не весь вклад застрахован. Только сумма 1400 млн. в нашей стране. При покупке облигаций, которые тоже считаются надежными, и у которых доход фиксированный, тут также могут возникнуть риски, потому что эмитент, выпустивший облигацию, может обанкротиться. Деньги здесь уже не вернутся. Однако, есть эталон без рискового актива. Эталоном выступает государственная облигация, страны США. Крупнейшая финансово-устойчивая страна. Они называются Treasury bills / notes / bonds. У них разные сроки. Краткосрочные гособлигации - это Treasury bills, а долгосрочные более 10ти лет - это Treasury bonds. Доходность этих гособлигаций США будет являться эталоном без рискового актива, доходность будет соответствовать RF. Любой инвестор, желающий вложить куда-либо деньги, он может просто купить гособлигации, получать какую-то минимальную доходность, доходность даже меньше 1го процента, зато практически никаких рисков. Формула CPM (Capital-asset Price Model - Модель Оценки Капитальных / Финансовых активов) будет показана ниже. Портфель хорошо диверсифицируемый. А если он уже имеет хорошую диверсификацию, то риски уменьшаются. b (бета, β) - коэффициент чувствительности к движениям рыночного индекса, для системных рисков. Без рисковый актив вычитается из E(Rm) для того, чтобы увидеть премию превышения доходности. В итоге получится Market Risk Premium.  Взяты только системные риски, потому что мы требуем хотя бы минимальную доходность плюс дополнительную, с учетом коэффициента. Соотношение E(Rm) и β = 1 дает Security Market Line, график этой модели. Любые компании можно разместить прямо на этом графике.  У этой модели есть свои преимущества и недостатки. Есть 2 сильных преимущества: модель очень простая, как в расчетах, так и в интерпретации, т. к. модель однофакторная. Всё, что нужно знать - это βу компании, доходность без рискового актива, рыночного индекса. Все эти данные находятся в публичном доступе. Их можно отследить и даже получить по ним динамику чуть ли не на каждый день, даже внутри одного дня. Модель отражает системный риск. Нас, как инвесторов, которые сделали хорошую диверсификацию, этот системный риск волнует. Модель его в себя включает. Есть очень сильные недостатки, как говорил Ричард Ролл, «Рыночный индекс все-таки является не истинной доходностью рынка, а всё-таки какой-то прокси» (approximation - вместо того, чтобы оценивать доходность всего рынка, доходность всех реальных и финансовых активов на рынке, мы просто берем выборку, что не всегда верно). Модель однофакторная, поэтому, конечно, считать, что через 1 фактор (бету) можно предсказать какой будет return и доходность компании, мысль наивная. Если взять компании с одинаковой бетой, то вряд ли у них одинаковая доходность. Нужны другие факторы в модели, не менее значимые. Например, размер компании. Если размер компании низкий, то у нее малая капитализация (small capitalization, problem, small cap), их модель вечно недооценивают. Return им предсказывается меньше, чем то, что они могут реально получить. Низкая база, поэтому они могут быстро расти, масштабироваться и приносить инвесторам большую доходность. Модель этого не видит, и это не учитывает. Так что когда будете использовать модель, безусловно стоит помнить про эти недостатки и принимать решения с осторожностью. Многофакторная модель (Arbitrush Price Infiry) - меньше допущений, можно брать те факторы, которые для нас являются критически важными. Есть совершенно та же миссия: найти ожидаемую доходность. За разные факторы и риски требуется хоть какая-то доходность.  Факторы можно брать любые, в зависимости от предпочтений, важности таковых и их финансового импакта. И не только микроэкономические, но и отраслевые. Можно отслеживать то, что происходит внутри отрасли. Макроэкономические факторы тоже не исключаются (доходность как премия за что, что в экономике ВВП цикличен, что экономика может переживать рецессии, кризисы, как, наоборот, падение ВВП). Если компания относится к циклическому виду, например, продающая сырье, нефть, какой-нибудь другой ресурс, то бета будет высокая, как и ВВП. Потому что выручка от этого сильно зависит. Объем производства падает, и нужно меньше ресурсов. Компании, которые относятся к защитному сектору, как retail, или которые продают какие-то гигиенические / санитарные средства и товары, у них будет бета слабая, близко к нулю. Но динамика ВВП не будет влиятельна. Есть сильное преимущество, что модель включает в себя очень много разных случаев, которые можно легко просчитать, перемножить на беты, и в итоге суммировать, с учетом всех доходов и убытков. Не обязательно учитывать рыночный риск, доходность такового, потому что любые прокси ведут уже к каким-либо отклонениям, к ошибкам подсчета. Если нужно, чтобы модель была более достоверной, то можно не включать в нее то, что дает нам какой-то прокси, какую-то погрешность. Но все же, модель очень похожа на регрессию в статистике, когда нужно оценить переменную y, и мы считаем, что на этот y влияют какие-то факторы x. У этих факторов мы берем коэффициенты k. Для любой регрессии, многофакторной модели есть такие недостатки, как «мы не знаем сколько этих факторов должно быть». Модель не скажет, сколько их нужно. Решение этого вопроса лежит полностью на нас, чтобы взять разумное количество таковых факторов, учитывая их важность. Модель допускает любой выбор, что может озадачить. Качественные показатели тоже исключены, влияющие на доходность причем. Их сложно собрать. Например, у компаний одинаковые дудбеты. Кажется, с совпадением большинства показателей, доходности тоже должны быть приблизительно схожи, но это не так. Качественные величины с внутренними факторами компании тоже влияют на доходность. Как их измерить - вопрос остается открытым. Есть чисто статистическая проблема, когда факторов очень много, и есть риск, вероятность, что эти факторы зависимы. Они сделают какие-то погрешности, повлияв на результат модели, что называется мульти-колинеарность. 1 2 |