Финансовая грамотность - конспекты. Конспекты по финансовой грамотности. Вводный урок

Скачать 3 Mb. Скачать 3 Mb.

|

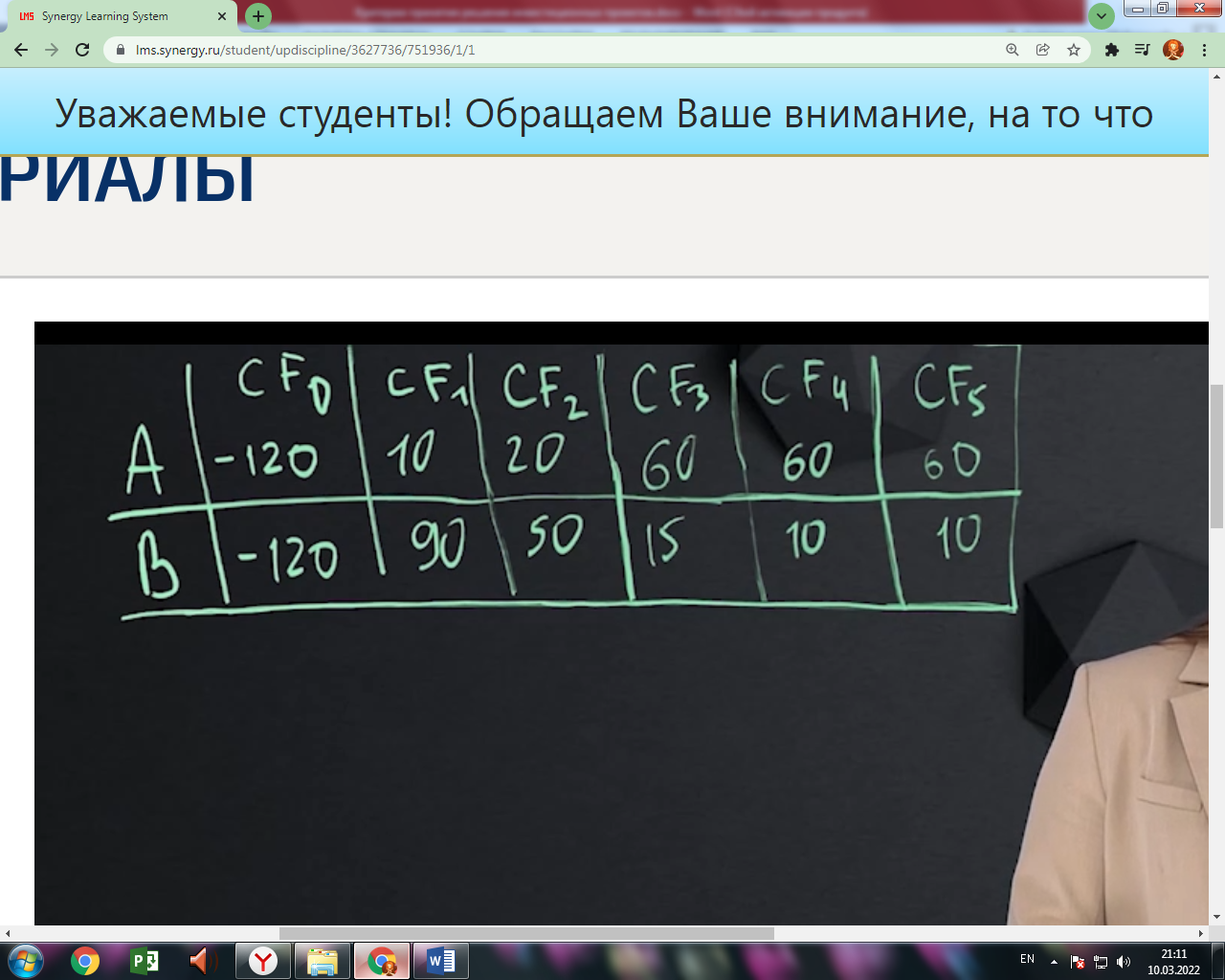

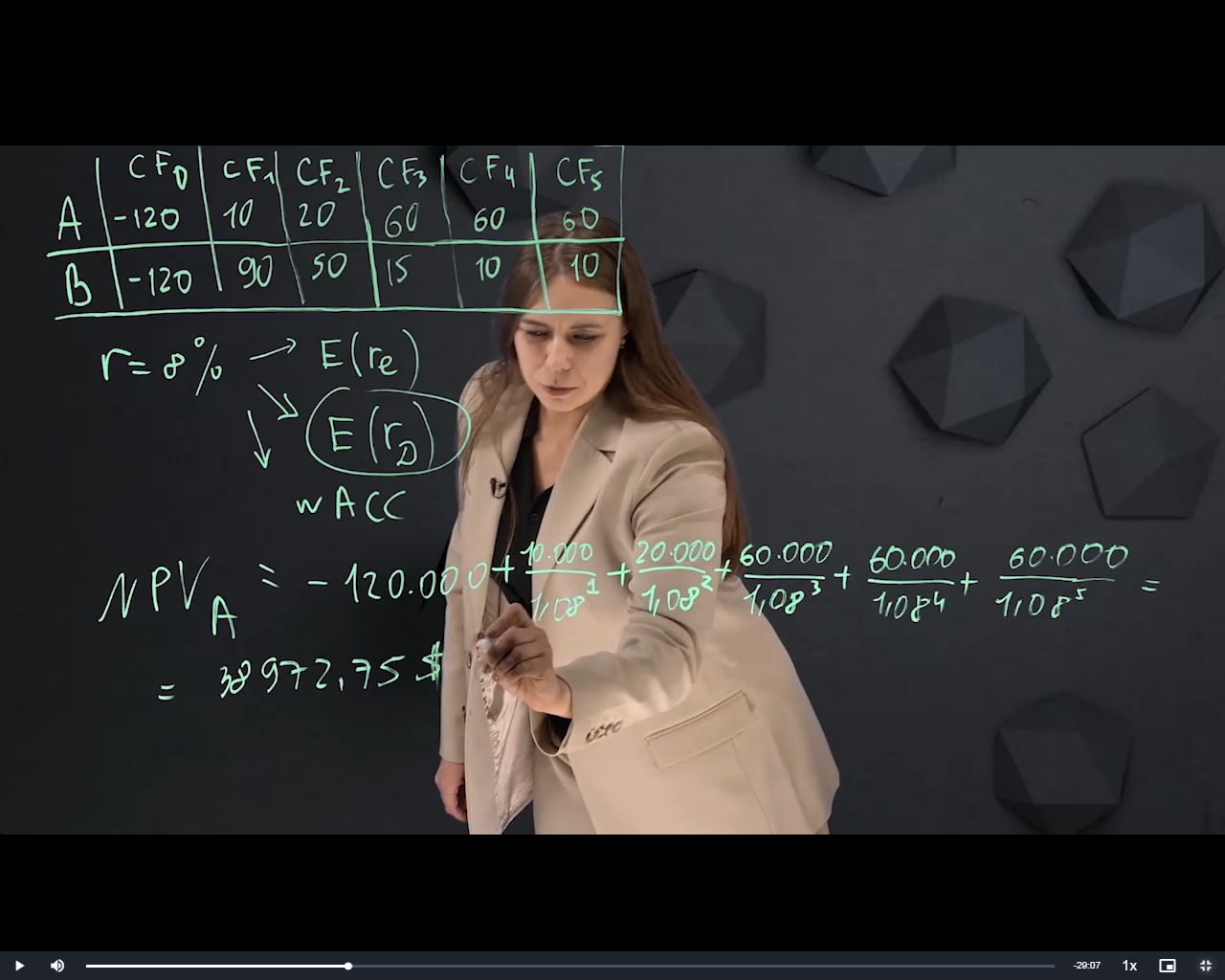

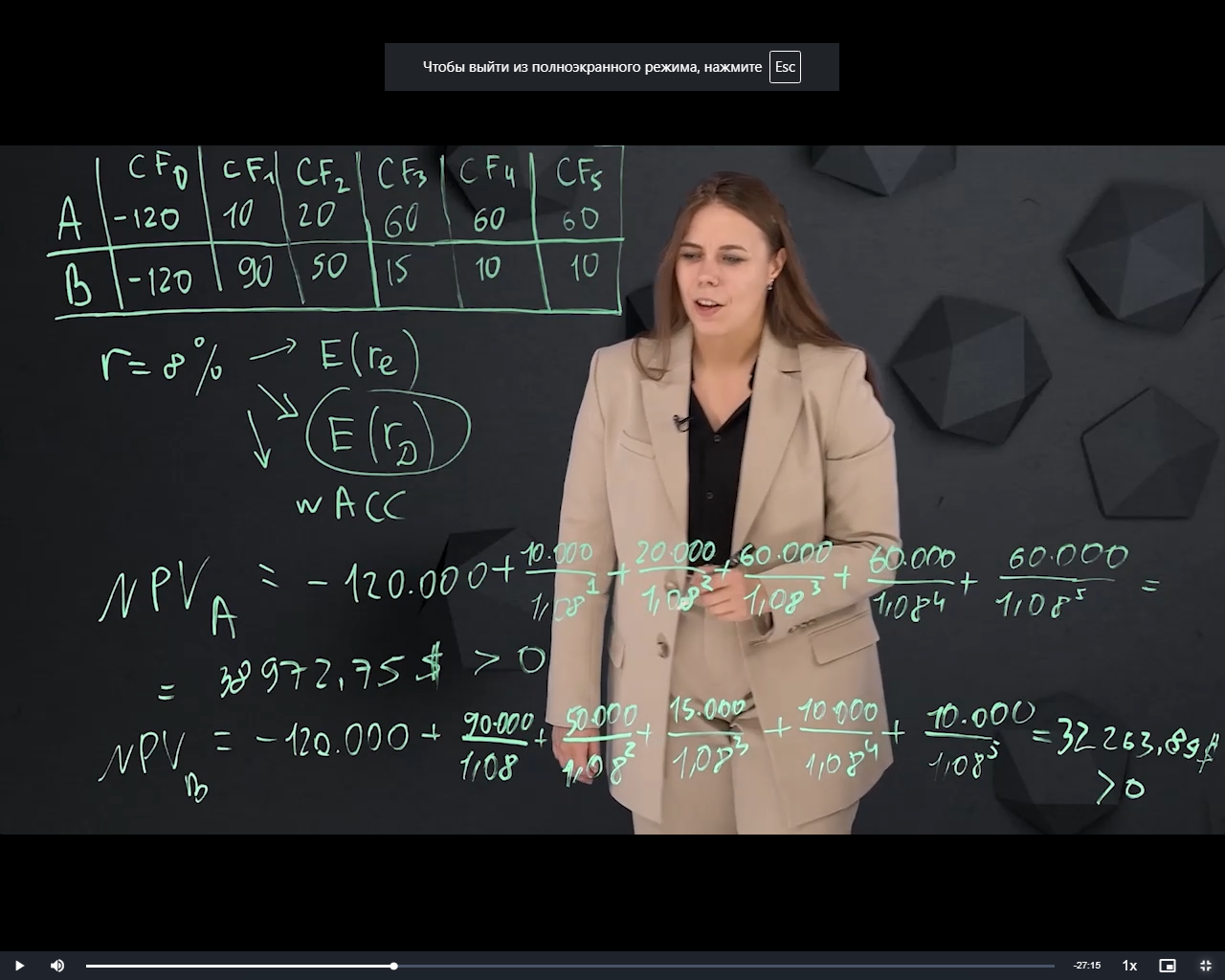

1 2 Вводный урок На работе будет нужда уметь управлять продуктом и понимать финансовую сторону вопроса. Смотреть на рентабельность проекта, на его сроки окупаемости, правильно его оценивать, с денежными потоками. Нужно уметь понимать информацию, которую предоставляют финансовые отделы и финансовые аналитики, после улучшать показатели фирмы и развивать бизнес-модель. Мы должны грамотно распоряжаться своими средствами и финансами, рисками и доходностями. Основные концепции: активы и пассивы, виды активов, денежные потоки, риск и доходность, диверсификация. Активы (Assets) - приносящее выгоду дело, на котором мы зарабатываем. В семейном бюджете выгоду приносит машина, квартира, дача, депозиты, средства на брокерском счете. Пассивы (Passives) - не приносящее выгоду дело, уменьшающее наши доходы. Различные кредиты, потребительство, автокредиты, ипотека, рассрочки и пр. В компании тоже есть активы и пассивы: оборотные средства (регулярно / постоянно используемые), материалы и сырье, долгосрочные активы (основные средства - здания, сооружения), пассивы компании (долгосрочные кредиты). Какой-то вид актива может быть и пассивом - машина (обслуживаемая за собственный счет - пассив, сданная в аренду - актив). При покупке квартиры - житие в ней за собственный счет есть пассив, сдача ее в аренду есть актив. Мнение учителя - активом является то, что можно продать, и получить за это деньги. Квартиру можно продать почти всегда. Актив есть собственность. Пассив есть убыток, его нельзя продать, а только оплачивать. Активы бывают материальные и нематериальные. Реальные активы имеют физические свойства, это объект (здание, скважина, оборудование, машина, станок). Нереальный актив не имеет физических свойств (патенты, авторские права, товарные знаки, цифровое искусство). Это все влияет на стоимость компании, но именно эти активы подвержены колебаниям и переоценкам за счет того, что какой-то патент может стоить дороже / дешевле, товарный знак при регулярном использовании (пиар, вклады в бренд) может быть переценен. Материальные активы легче оцениваются, т. к. можно увидеть свойства объекта, но при этом они подвержены постоянному износу или же амортизации. Финансовые активы - денежные эквиваленты, наличные (депозит быстро превращается в наличность и быстро используется в различных транзакциях) или безналичные, степень ликвидности различается. Акция / облигация являются менее ликвидными, их в начале нужно продать, деньги в пользование появляются значительно позже. При приобретении активов будут возникать первоначальные вложения (в нулевом периоде, текущий момент) и в будущем уже денежные потоки (cash flow). Вложения могут быть разные, например, проект (покупка франшизы - 2 млн., первоначальные инвестиции на помещение, его ремонт, обустройство - 10 млн., роялти каждый год за пользование франшизы - 7%, срок оформления - 10 лет, право пролонгации, итого стартовые вложения - 13 млн.). Прогнозирование денежные потоков - не обойдется без статистики, будет много формул, будет подключаться статистика, математика, формулы можно сделать в Excel’е. Потоки можно рассматривать и на примере реального, и на примере финансового актива. Облигации являются очень надежными, у них есть свой срок погашения и фиксированные доходы. С ними прогнозировать потоки будет легче. Она обращается на рынке и ее можно купить по цене 1100 рублей. Это наши начальные вложения. Она живет 5 лет, это срок ее погашения, все эти годы она приносит купонные доходы. Это 75 рублей в год. В конце будет крупный платеж, номинал в 1000 рублей. Проект вышел в плюс. Все денежные потоки хочется сложить, чтобы понять, какой суммарный доход получился с того или иного проекта / актива, и покрывает ли он наши изначальные вложения. Допустим, вложились в проект на 1 млн рублей, он живет 3 года, и каждый год прогнозируемая прибыль равна 2 млн рублей. Просто отнять 1 млн от всех 6ти будет некорректно. Например, в кошельке есть и тысяча рублей, и тысяча долларов. Можно ли сложить эти 2 номинала и сказать, что в кошельке 2 тысячи долларов? Так вот, как и валюты разные, так и временные рамки тоже, каждый год конкретно отличается от другого. Все будущие денежные потоки нужно как-то сконвертировать в одну единицу измерения. Ее можно будет считать и со всем сравнивать. Процесс называется дисконтированием (Time Value of Money, TVoM - Ценность Сегодняшних Денег, ЦСД). Она выше и больше, чем будущие деньги. Получить тысячу сейчас - выгодно, через месяц или год - уже нет. Часто отвечают, что это верно, так как «пока дают - надо брать». Не факт, что через год эти деньги будут. Но дисконтирование не про это. Еще один частый ответ - инфляция. Но вот если все денежные потоки уже скорректированы, проиндексированы на инфляцию, то получается, что по итогу обесценивание не должно нас беспокоить. Последний вариант - валютные колебания. Рубль нередко обесценивается. Ближе к сути - сегодня деньги можно уже вложить под какой-то процент, и пока пройдет период времени, тысяча увеличится, придут проценты сверху. Дисконтирование как раз про то, что чем раньше получаются деньги, тем быстрее они инвестируются, и тем больше доход. Все деньги из будущего необходимо конвертировать. Формула: Present Value = Future Value / (1 + % Bid|R|It). Формулу можно перевернуть, зная, сколько денег сегодня на руках. Пример со вкладом: есть 100 тыс. рублей, хочется их разместить под процент, например, 5% годовых, и разместить под 1 год. Вернется + 5 тыс. рублей. Переворот формулы: Future Value = (1 + % Rt) * Present Value. Между рисками и доходностями существует положительная связь. Чем выше риски, тем выше и доходность. Если риски растут, за них нужна компенсация, дополнительная доходность / премия. Доходность = (Доход / Вложения) * 100%. Например, облигация, как вложение, размером в 900 рублей. Через год будет номинал в 1000 рублей. Доходность составила 1,11%. Или на депозите в 100000 рублей. Через год вернется + 5000 рублей. Доходность составила 5%. Риски - статистический показатель, стандартное отклонение или «ошибка» (standard division), это показывает волатильность, т. е. значение переменной отклоняется от своего среднего значения. Например, доходы в России :). Есть средняя величина доходов, и потом уже надо брать доходы каждого гражданина в стране, и сравнивать со средним. Конечно, будет разброс, только он является волатильностью, это и есть standard division. Разброс будет маленьким при заказе такси в приложении «Яндекс Такси» или «City Mobile». Там ожидание в среднем 3-5 минут. Волатильность маленькая. В зависимости от имеющегося актива, будет разный риск. Например, депозит достаточно надежный способ вложения, потому что все доходы по депозиту - фиксированы, разброса нет. Вклад на сумму 100 тыс. рублей, под 9 процентов годовых, ежемесячный доход будет 750 рублей. Ценная бумага, например, акция - более рискованно, чем депозит, разброс в доходах и дивидендных платежах больше. Потому что компания - это рискованно, прибыль варьируется от состояния рыночной конъектуры, поэтому в квартал дивиденд может быть и высокий, и низкий. Риск отмены дивидендов тоже есть. Доходы в будущем не фиксированы и очень волатильны. Есть взаимосвязанные переменные. Это корреляция, измеряется от -1 до 1, имеет сторгую статистическую формулу. Q-variance (К-вариоляция) - a и b на стандартные отклонения. Корреляция «+1» - две переменные, какими бы они не были, a и b, они будут «ходить» относительно друг друга, меняться 1 к 1му. a + 10% = b + 10%. Это огромные риски для инвесторов, потому что убыток в одном, значит убыток и в другом. Мы, как инвесторы, должны стремиться к подбору активов, компаний, у которых корреляция отрицательная / негативная. Корреляция «-1» - a + 10% = b - 10%. Примеры положительной корреляции: увеличение доходов населения, продаж иномарок, квартир, дорогие товары. Летом, например, растет температура, а вместе с ней продажи на мороженое, холодные напитки, квас, кола. В учебе - если посещается больше лекций и выполняется больше заданий, то повышается и итоговый балл. Примеры отрицательной корреляции: макроэкономика (растет ВВП, объем производства товаров и услуг, и падает безработица), при росте производства расширяется фирма, нанимает сотрудников, банки понижают ставки по кредитам - растет желание людей взять кредит и растет объем выдачи кредита. Примеры нулевой корреляции: подорожала гречка, но авиабилеты продаются также. Корреляция не показывает причинно-следственную связь. Например, есть две переменные - потребление сыра и количество смертей в нашей стране. «Сыр надо запретить». Или наоборот, растет рождаемость, «Будем раздавать всем сыр, пусть размножаются». Очевидно, выводы ошибочны. Скрытая переменная, например, это численность населения. Все становится еще понятнее, логичнее, и очевиднее, и не все есть сыр. Стоит снова упомянуть диверсификацию. «Нельзя класть все яйца в одну корзину». Лучше разложить их по разным. Меньше потерь. Также в инвестиции. Вклады в разные акции, предприятия, проекты, фарму и прочее. Риски инвестиционного портфеля уменьшаются. Диверсификация в производстве - компания вкладывается в разработку широкой продукции, линейки, старается переориентировать свои рынки сбыта, работая по разным странам, регионам. Развитие различных экосистем: Сбербанк - услуги такси, по доставке, логистика; Jonson & Jonson - дивиденд-аристократ, защитный актив, более 250 дочерних компаний, продает медицинское оборудование, лекарственные препараты, санитарно-гигиенические продукты. Одно подразделение уйдет, а другое будет работать и компенсировать убытки. Основные виды финансовой отчетности Будут рассмотрены 4 основных формы финансовой отчетности: бухгалтерский баланс, отчет о финансовых результатах / о прибыли и убытках, отчет о движении денежных средств, отчет об изменении капитала. Финансовая отчетность отражает финансово-хозяйственную деятельность компании и ее финансовые результаты. При работе в стратегическом отделе компании и имея должность главного топового менеджера компании, нужно обязательно понимать, как обстоят дела в компании и в каком она состоянии. Даже в отделе проектного менеджмента потребуется это знать, чтобы понимать, есть ли какие-либо средства развития дальнейших проектов, какие уже сейчас есть долговые обязательства, ликвидности, чтобы хватило денег на развитие новых проектов. Очевидно, это нужно всем в компании, например, в налоговой надо сверять всё, чтобы правильно отразить и посчитать по итогу, забрать нужное количество налогов. Чтобы банк доверил кредит компании, ему нужно проверить все ее финансовые отчетности. Это позволяет дать кредит под правильными условиями, учитывая все риски и перспективы. Также это информация, полезная инвесторам - «нам» важно выбрать компанию, у которой стабильный бизнес, и все в порядке. Контрагенты, поставщики, клиенты, желающие заключить долгосрочный контракт - всем им важно и нужно знать, что финансовое состояние компании стабильно. Финансовая отчетность акционерных компаний - отчетность таких компаний ведется публично, чтобы показывать всю свою деятельность «прозрачно». Это находится, например, на их сайте, в разделе «Акционерам / Раскрытие информации». Можно найти все отчетности акционерных российских компаний на сайте-агрегаторе «Центр раскрытия информации» и «disclosure.ru». Если компания сообщается на московской бирже, то можно найти ее финансовую отчетность в соответствующем отделе сайта этой биржи. В России 2 вида финансовой отчетности - РСБУ (Российские Стандарты Бухгалтерского Учёта - для налоговой) и МСФО (Международный Стандарт Финансовой Отчетности). На последнем можно сравнивать компании России и зарубежные компании. Важно сконцентрироваться на 4ех формах: Бухгалтерский баланс - форма финансовой отчетности, показывающая характеристики активов и пассивов компании, измеряемых в денежном эквиваленте. Баланс должен обязательно выполняться. Сумма всех денежных величин активов - сумма всех денежных величин пассивов. В активах оборотных средств, высоколиквидные средства (дебиторская задолженность, т. е. клиентов по продукции и услугам, в т. ч. запасы и деньги), во избежание кассовых разрывов, а также менее ликвидные средства, как основные (срок использования - больше года, это заводы, оборудования, помещения и цеха). Пассивы делятся на капитал и резервы, там же стартовые средства и не рассортированная прибыль. Обязательства в пассивах делятся на краткосрочные и долгосрочные. Например, компания «Магнит»: в текущем году всегда будет отчетность за прошлый, потому что за сейчас она только формируется, ее еще нет в готовом виде. Она не прошла аудит, но здесь будет описание всех активов и пассивов. В активах есть такая строка, как goodwill, т. е. нематериальный актив, отражающий бренд компании, деловую репутацию. Под маркой Магнит уже есть очень много продуктов (наподобие «Каждый день», «Красная цена», «365 дней», «Первым делом», «То, что надо» и прочие дешевые бренды от конкретных сетей магазинов). Goodwill можно переоценивать в большую или меньшую сторону, богатырский баланс часто меняется. Под конец года активы = пассивы, баланс сведен. Отчет о финансовых результатах / о прибыли и убытках - отчет отражает доходы и расходы компании, с момента отчетного периода по его конец, и показывает итоги. Прибыль может быть и положительной (доходы > расходы), и отрицательной, выливаться в убыток (доходы < расходы). Может быть и безубыточность (доходы = расходы). Прошлый финансовый отчет показывал именно статику, здесь же динамика хозяйственной деятельности. Он показывает, как компания зарабатывает деньги, на какой категории товаров, как она сама их расходует. Можно посмотреть сколько ушло на процентные платежи, сколько на налоги, на сырье, какие-то административные издержки. Прибыль дается не только в общем размере, но и с учетом на одну акцию (EPS - Earnings Pursue). Инвестор владеет неким пакетом акций, и его интересует не только суммарная прибыль, но и сколько приходится на одну конкретную акцию. У Магнита вполне возможен и доход от аренды, при сдаче своих магазинов. Отчет о движении денежных средств / движения капитала - это отчет, отражающий движения основного, резервного, дополнительного капитала, а также нераспределенной прибыли, т. е. которая могла бы быть выплачена в виде дивидендов акционерам компании, но осталась внутри и будет реинвестирована. Отчет состоит из 2х частей: то, что было на начало отчетного периода (или даже на прошлый период) и то, что есть на текущий период (его отражение). Компания Магнит активно выплачивает дивиденды (строка «объявленные дивиденды»), компания регулярно делает выкуп акций, когда уже какие-то акции в обращении и выкупаются компанией, что позволяет уменьшить количество акций. И увеличить долю акций на руках у каждого инвестора. Это позволяет поддерживать стоимость котировки, акций на бирже. Мы помогаем инвесторам сохранять свой доход. Отчет об изменении капитала - это отчет, где движение средств состоит из остатка на начало текущего периода, далее идут притоки денежных средств, куда они были направлены, какие были сделаны расходы, и остаток на конец текущего периода. Отчет является очень детализированным, видны все про-займы, какие товарные запасы у фирмы, какие идут доходы от реализации тех или иных видов деятельности, даже инвестиционных. Из free cash flow становится ясно, что компания будет платить дивиденды, денег будет хватать и для коротко-срочных обязательств, и для долгосрочных. Непубличным компаниям соблюдать отчетности не обязательно. Она распространяются с конкретной строгостью на Открытые Акционерные Компании. Но чтобы, например, получать ту же поддержку от партнеров, от банков, то лучше все-таки вести отчетность в общепринятом формате. Важно получать комментарии и от самой компании из-за разности специфик. В форме №5, компания-собственник описывает те или иные детали к предыдущим формам отчетности. Например, у Магнита есть комментарии по поводу того, когда была основана компания, сколько у нее дочерних компаний, где все расположено, т. е. сама компания решает, какие детали и нюансы стоит разделять и распространять среди инвесторов и всеми теми, кто будет знакомиться с финансовой отчетностью. Каждая акционерная публичная компания, которая раскрывает свою деятельность, обязана вести эти отчетности, но даже если компания закрытого характера или является ООО, ей тоже важно вести отчетность. Сразу будет понимание финансового состояния бизнеса и всех его перспектив. Важно будет понимать бизнес-модель и к отчетности прибегать даже тогда, когда вы не относитесь к отделу финансов. Критерии принятия решения инвестиционных проектов Для любой компании необходимо развивать те или иные проекты, чтобы наращивать долю на рынке, становиться больше в масштабе, закреплять за собой репутацию и получать денежные потоки. Чтобы среди множества проектов выбрать самый подходящий и выгодный, нужно выучить критерии принятия решений, а именно: NPV (Чистая Приведенная Стоимость), IRR (Внутренняя Форма Доходности), PI (Индекс Прибыльности), Payback Period (Срок Окупаемости). В конце будет подведен итог, выделены сильные и слабые стороны каждого метода, будут сделаны расчетные задачи. Каждая компания сталкивается с ситуацией, когда проект может стать невыгодным или срок окупаемости настолько большой, что важным становится отпустить проект, и списать все невозвратные инвестиции. В экономике и финансах говорят, что это Sunk Costs - Утопленные Издержки. Яркий пример - проект, который был совместным между Францией и Великобританией, по строительству сверхзвукового самолета «Конкорд». С самого начала очень дорогой, и срок окупаемости будет больше, сем срок обслуживания этого самолета. Но в проект продолжали вливать миллиарды долларов, в итоге проект все равно закрыли после того, как была трагедия 2003го года (Катастрофа шаттла «Колумбия»). Пример дает понимать, что грандиозность проекта (то же изобретение лекарства от рака, читающего мысли шлема) не гарантирует стойкую финансовую составляющую. Иногда деньги на проект просто теряются, вместо того, чтобы пуститься на альтернативный, более уверенный и стойкий проект, выгодный фирме и обществу. Также бытовой и семейный случаи: часто принимаются решения не совсем правильные, неудачные, но не отпускает чувство утраты денег. А ресурсы, временные и финансовые, так и продолжают тратиться. Учитель предлагает пример о том, как она оплатила курсы на полгода, спустя 3 месяца обучения поняв, что это не ее. Было обидно за 3 месяца учебы, за деньги на курсы. В итоге доучилась до конца, но потратилось еще больше денег и времени. Было бы правильно просто уйти сразу же, как пришло осознание. В голове дебит и кредит не сошлись, поэтому из чувства вины «трата» продолжается. Очень важно отпускать издержки, и списывать, как утопленные, забыть о них. Организационные / инвестиционные проекты - это может быть все, что угодно (разработка вакцины против Ковида, образовательный курс, как Яндекс-практикум, например, или грандиозный большой проект, как «Северный поток» от «Газпрома», даже мини проект, как оформление ИП (Индивидуальное Предпринимательство), или само-занятость). Для всех требуются начальные инвестиции, и в течении какого-то времени - генерация денежного потока. Анализы выгодности проекта: Чистая Приведенная Стоимость (Net Present Value) - в формуле NPV требуется посчитать разницу между стартовыми взносами / инвестициями, которые обозначаются как I0 (Initial Investment), и сумма всех cash-flow из будущего, которые дисконтируются (т. е. делятся на (1 + R)t, где t - степень года). Дисконтирование делается потому, что деньги во времени имеют разную ценность. В конце получается некая величина, которую легко сравнить с нулем. NPV > 0 - прибыль проекта положительная, проект стоит принять, т. к. он прибыльный. NPV < 0 - денежные потоки из будущего не покрыли стартовые инвестиции, проект убыточен и его стоит отвергнуть. NPV = 0 -стартовые инвестиции ровно покрылись, проект безубыточен. В проект можно как вкладываться, так и отказаться.  Например, есть машиностроительная компания ООО «Стальпром», она выбирает между двумя проектами A и B. Они взаимоисключающие. Это может быть покупка оборудования, строительство нового завода, и горизонт рассмотрения проекта - 5 лет, срок лицензии. В жизни можно выбрать срок / горизонт планирования, например, эксплуатация оборудования. Если рассчитано на 20 лет - можно рассмотреть использование и финансовые потоки за это время. Проекты рискованные, из года в год потом волатильны, было бы менее рискованно при фиксированных ценах. Проект B быстрее окупается, крупные платежи в самом начале. Проект A медленно раскачивается, но в 3ем, 4ом и 5ом году будет выход в плюс. Дисконтирование - Дано: Ставка (r) = 8% (соответствует стоимости акционерного капитала, т. е.E(re), либо ставке по долгу - E(rd), либо всему сразу - wACC). E(rd) - стоимость заемных средств.  И вопрос, откуда же взять денежные потоки - это просто прибыль за каждый год (= Выручка - Расходы с издержками). Можно внедрить свои прогнозы.  Оба проекта выгодные и больше нуля. Но у A прибыли больше, чем у B. Конечно, если бы проекты не были взаимоисключающими, то результаты бы суммировались. Результаты: Сильные стороны NPV: его легко интерпретировать, т. к. он показывает величину прибыли, использует ставку дисконтирования, учитывает стоимость денег во времени; можно складывать NPV разных проектов, при желании узнать общую прибыль при комбинации проектов (свойство сложения - additively rule); максимизирует благосостояние акционеров. Слабые стороны NPV: показывается абсолютная величина прибыли, без уточнений; будет сложно сравнивать проекты с разными начальными инвестициями. Индекс Рентабельности / Прибыльности (Profitability Index) - индекс, в котором также находят отношение, т. е. дробь между значением прибыли проекта (NPV) и начальными вложениями. Индекс измеряется в %, и показывает, сколько мы заработали денег, с учетом каждого вложенного рубля или доллара. Дробь сравнивается с единицей. Значение равно 1 - числитель и знаменатель были равны. Прибыль проекта совпала с его начальными вложениями. PI > 1 - числитель больше знаменателя, и PI < 1 - знаменатель больше числителя. Прибыль меньше вложений, сколько она составила смотрится в процентах. Индекс поможет, если проекты являются не взаимоисключающими. Компания ООО «Стальпром» выбирает между проектами A, B, C и D. Даже если они не взаимоисключающие, взять их все не получится, т. к. бюджеты фирмы ограничены. Вложение в каждый проект требуется полное. Но что если в проект можно все-таки вложиться не полностью, а только в его половину, или 30%. Тогда нужно рассмотреть немного иной подход. И здесь к таблице приписывается еще одна колонка. Теперь проекты будут сравниваться не в абсолютном значении, а в относительном, в %. PIA = 10% (10 тыс. $ / 100 тыс. $). PIB = 17%. PIC = 7%, PID = 12%. Проекты можно расставить по рейтингу. Проект B самый выгодный, в него и вкладываемся в первую очередь. Куда вложить остальные деньги? В проект D. Остаются деньги на проект A, но полностью денег на него не хватает. Но можно вложиться в его часть. В данном случае хватает ровно половины денег для вложений. Будет прибыль получена также только на половину. Это уже больше прибыли, чем тогда, когда проекты нельзя было разделить. Важно здесь не то, сколько денег вкладывается и получается по количеству, а конкретно их процентное соотношение, поэтому проект D, пусть и самый маленький, он приносит наибольшую процентную прибыль. Сильные стороны PI: очень полезен при большом выборе и отсутствии взаимоисключающих проектов; позволяет выбор более выгодной комбинации проектов. Слабые стороны PI: требует больше расчетов, чтобы понять, например, стоит ли частично вкладываться в большой проект, или лучше взять маленький, который даст больше прибыли в процентом соотношении; проценты могут не оправдать себя, когда суммы слишком велики или малы, и отдача будет незначительной. Внутренняя Форма / Норма Доходности (Internal Rate of Return) - NPV зависит от процентной ставки, и когда дисконтировали денежные потоки, в знаменателе использовали ту самую процентную ставку, стоимость капитала. И конечно, чем больше эта ставка в знаменателе, тем меньше все денежные потоки в приведенной стоимости, тем меньше NPV. Есть еще один существенный недостаток - NPV очень чувствителен к процентной ставке. Чем она больше, тем менее выгоден проект. Должен интересовать вопрос, при какой процентной ставке NPV = 0, и проект как минимум окупится, будет безубыточным. Процентная ставка для безубыточности и есть IRR. Чтобы ее найти, нужно решить уравнение: Cash flow / (1 + R)t = начальные инвестиции. Hinder Rate - минимальная форма доходности. Можно установить ее для самих себя, например, как процент по вкладу, или рыночная доходность, индекс московской биржи, индекс SNP 500 (его динамика, доходность), процентная ставка про кредиту. Если HR = IRR, то это обычная ситуация, не имеющая значения. Компания «ООО Стальпром» - у каждого проекта будет найдено IRR, и сравнено между собой. NPV от каждого проекта будет равно нулю для уравнения. Но в отличие от прошлого NPV, где ставка была равна 8%, здесь будет неизвестная переменная, которую будут искать. Будет пять дробей, и у последней пятой - знаменатель в степени 5. В начале нужно избавиться от дробей, привести к общему знаменателю, и получится уравнение в пятой степени. Вручную такое уравнение не решается, и для упрощенной формулы требуется 2 ставки и 2 значения NPV. Первая ставка должна дать положительной NPV (для отрицательной можно доставить ставку в 25%, и оба проекта будут иметь NPV в минусе), можно все это поставить в специальную формулу аппроксимации. Через нее можно найти примерное значение IRR. У первого проекта IRRA = 14,52%, и у второго IRRB = 8,5%. Нужно не забывать сравнивать проекты не только между с собой, но и с Hinder Rate (Минимальной Нормой Доходности). Например, здесь она равна 10%, как средняя рыночная доходность фондового рынка США. Проект A подходит, а проект B следует отвергнуть. NPV и IRR не конфликтуют между собой. Сильные стороны IRR: IRR превышает Hinder Rate, и проект можно принять без проблем; учитывает ставку дисконтирования и стоимость денег во времени; показывает относительную величину доходности проекта (при высоком IRR проект может выйти в ноль). Слабые стороны IRR: Hinder Rate - субъективное понятие; чем выше ставки, тем больше потери, NPV может стать отрицательным; сравнение идет с каким-то критерием, который прилично зависит от целей компании, и от инвестора; можно получить множественные значения IRR, Multiple IRR problem, или вовсе отсутствие значения, пустое множество. IRR ищется через уравнение, и если оно имеет, как сейчас, пятую степень, то можно получить все 5 корней, и все разные. NPV и IRR могут давать диаметрально противоположные ответы, например, NPV выбирает проект A, а IRR - B, ставка выше. И IRR не показывает в абсолютном значении, сколько нам проект принес денег, только в процентах. Срок Окупаемости (Payback Period) - период окупаемости показывает то количество лет, которое необходимо, чтобы проект вышел в ноль, т. е. стал безубыточным. Здесь выделяют 2 метода - simple (не учитывает стоимость дисконтирования, дает приблизительный грубый ответ) и discounted (есть учет стоимости дисконтирования, дает более точный ответ). Чем меньше срок окупаемости, тем лучше. Быстрее зарабатываются деньги, идет выход в ноль, и в следующие годы будет уже выход в плюс. Если есть хороший проект с большим NPV, но c большим сроком окупаемости, то может даже и не получиться дождаться, когда проект станет выгоден, и мы на нем станем зарабатывать положительную прибыль. Компания может стать банкротом. Она задолжает деньги по кредитам и облигациям, по налогам и зарплате. Долго ждать окупаемости проекта не получится. Теперь попробуем найти для проектов A и B простой срок окупаемости. Для B это всего лишь 2 года. Достаточно потока прибыли первого и второго года. Проект A же окупается 4 года, потому что если сложить cash flow за 3 года, этого не будет достаточно. Но это был простой способ расчета, где не учитывалась стоимость денег во времени. Каждый поток теперь будет делиться на (1 + R)t. R = 8%, мы будем делить каждую цифру из таблицы на 1,08t. При дисконтировании обнаруживается, что двух лет для проекта B на самом деле недостаточно, даже третьего года не хватит. С проектом A аналогично, только в пятом году он сможет выйти в ноль. Сильные стороны PB: его легко интерпретировать, не надо иметь высшее образование в сфере финансов, чтобы понять, что срок окупаемости - тот срок, из-за которого мы выйдем в ноль; его удобно считать, он показывает важную информацию о том, как долго мы можем ждать окупаемости и когда выйдем в ноль, насколько нас хватит; можно сравнивать на основе метода разные проекты между собой и принимать пользу в сторону быстро-окупаемого проекта. Слабые стороны PB: срок окупаемости игнорирует все денежные потоки и прибыль, которую уже получают после окупаемости; денежные потоки могут быть отрицательными или же прибыль может просто так упускаться из виду; есть стоимость денег во времени, что опускается в простой окупаемости, в итоге расчеты получаются очень грубые. Стоит пользоваться всеми методами, включая NPV, как главный, краеугольный. Хорошо совмещать сразу несколько методов. 1 2 |