задачи. Задание 2. Задача 1 работникам основного производства

Скачать 242.15 Kb. Скачать 242.15 Kb.

|

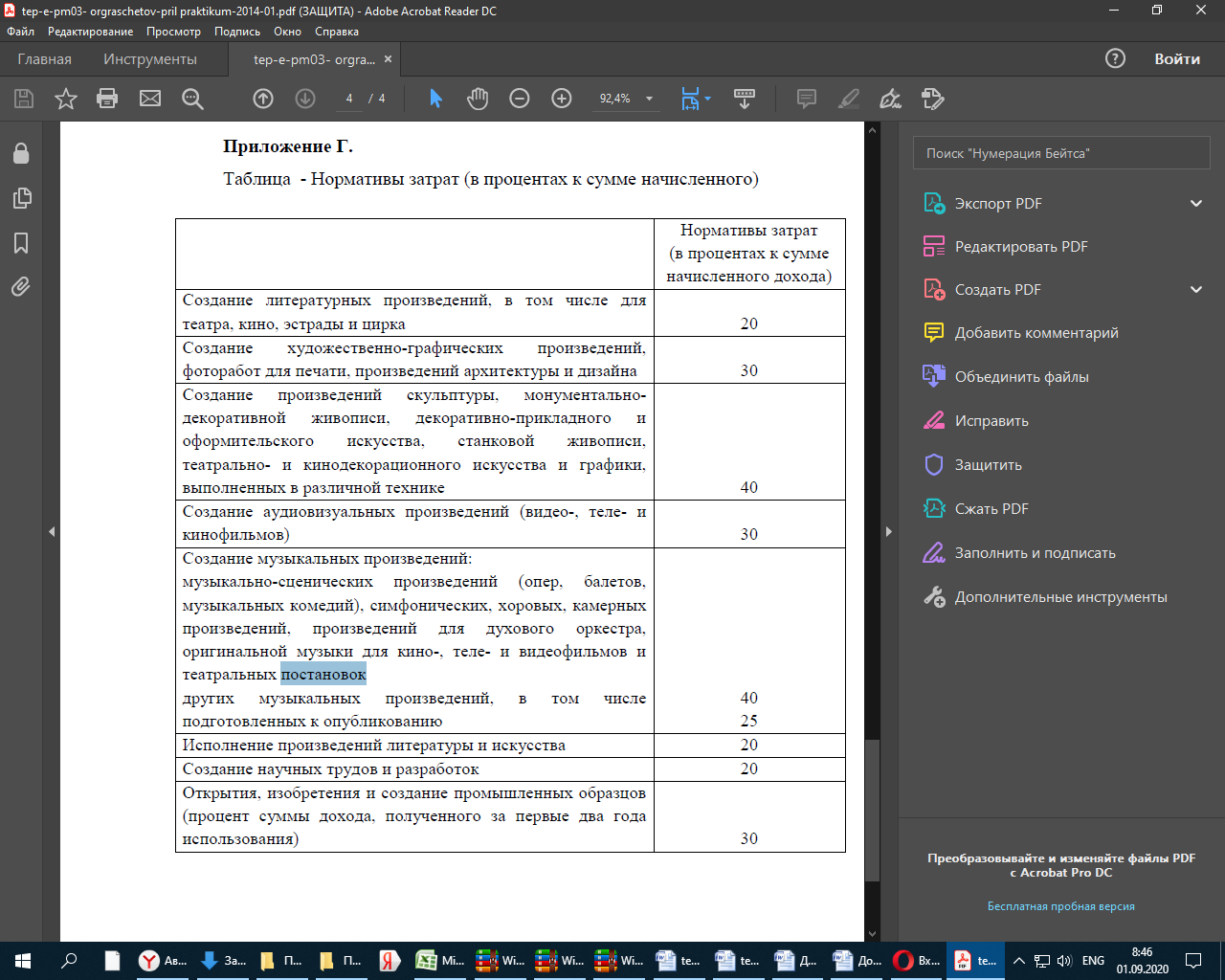

Задача 1- работникам основного производства - 200 000 руб. Асбестовому заводу (код ОКВЭД 26.82.1, 11-й класс профессионального риска) установлен тариф страховых взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 1,2%. Работникам завода была начислена заработная плата в сумме 500 000 руб., в том числе: работникам вспомогательных производств - 300 000 руб. Рассчитать сумму страховых взносов. Начисленные суммы страховых взносов перечислены в бюджет с расчетного счета. Какие проводки должен сделать бухгалтер завода? Индивидуальный предприниматель занимается производством мебели по индивидуальным заказам. Для выполнения заказов он нанял 10 работников, с которыми заключил трудовые договоры. Какие страховые взносы должен уплачивать индивидуальный предприниматель? Задача 3 По договору авторского заказа на создание литературного произведения, заключенного между гражданином и издательством, гражданину причитается авторский гонорар в сумме 250 000 руб. Автор не смог документально подтвердить расходы на создание произведения, он написал заявление с просьбой предоставить профессиональный вычет по нормативу. взносов. Нормативы затрат (в процентах к сумме начисленного дохода) представлены в Приложении Г. Задача 4 Организация заключила договор авторского заказа, по которому автор (физическое лицо) в установленный срок должен создать литературное произведение - книгу-биографию за вознаграждение в сумме 120 000 руб. При выполнении договора автор понес расходы, связанные с написанием книги (приобретение материалов, необходимые поездки), в сумме 30 000 руб. Эти расходы документально подтверждены. Определить базу для начисления страховых взносов.  Организации должны платить налог на Налог на имущество организаций установлен главой 30 Налогового кодекса РФ. Этот налог вводится в действие региональным законом. Некоторые предприятия освобождены от уплаты налога. Они перечислены в статье 381 Налогового кодекса РФ. имущество с остаточной стоимости основных средств. К основным средствам относят имущество, которое организация использует в качестве средств труда более одного года (например, здания, оборудование, вычислительную технику, транспортные средства и т.п.) или сдает в аренду (лизинг). Остаточную стоимость имущества рассчитывают по формуле:

По некоторым основным средствам начисляют не амортизацию, а износ. Эти основные средства перечислены в пункте 17 ПБУ 6/01. При расчете налога остаточную стоимость такого имущества определяют по формуле: По некоторым основным средствам начисляют не амортизацию, а износ. Эти основные средства перечислены в пункте 17 ПБУ 6/01. При расчете налога остаточную стоимость такого имущества определяют по формуле:

Виды имущества, которые не облагают налогом, установлены пунктом 4 статьи 374 Налогового кодекса. К ним относят: земельные участки и иные объекты природопользования (например, водные ресурсы), принадлежащие организации; государственное имущество, используемое исполнительной властью для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в стране. Чтобы рассчитать сумму налога, которую нужно уплатить в бюджет за налоговый период, следует определить стоимость налогооблагаемого имущества организации за этот период. Ее рассчитывают по формуле:

С 1 января 2008 года изменен порядок определения среднегодовой стоимости имущества. Для ее определения нужно учитывать данные об остаточной стоимости основных средств на 31 декабря текущего года. Ставку налога устанавливают региональные власти. При этом она не может превышать 2,2%. Региональные власти могут установить разные ставки для отдельных видов предприятий, а также по некоторым видам имущества. В течение года фирмы уплачивают авансовые платежи по налогу за каждый отчетный период. Сумму налога, которую нужно заплатить в бюджет по итогам отчетного периода (квартала, полугодия и 9 месяцев), определяют по формуле:

Сумма налога (СН) исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в целом за год, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Задача 5. Стоимость налогооблагаемого имущества организации равна: на 1 января отчетного года - 200 000 руб.; на 1 февраля отчетного года - 210 000 руб.; на 1 марта отчетного года - 220 000 руб.; на 1 апреля отчетного года - 230 000 руб.; на 1 мая отчетного года - 240 000 руб.; на 1 июня отчетного года - 230 000 руб.; на 1 июля отчетного года - 180 000 руб.; на 1 августа отчетного года - 175 000 руб.; на 1 сентября отчетного года - 170 000 руб.; на 1 октября отчетного года - 200 000 руб.; на 1 ноября отчетного года - 205 000 руб.; на 1 декабря отчетного года - 210 000 руб.; на 31 декабря отчетного года - 205 000 руб. Рассчитать налоговую базу по налогу на имущество организации по итогам I квартала, первого полугодия, 9-ти месяцев, по итогам отчетного года. Задача 6. Рассчитать сумму налога на имущество на основании данных полученных в задании 1.Расчет представить в табличном варианте. Таблица 1 – Расчет налога на имущество

|