БУХ УЧЕТ. Бух учет Цуркан. Задача содержание задачи

Скачать 257.85 Kb. Скачать 257.85 Kb.

|

|

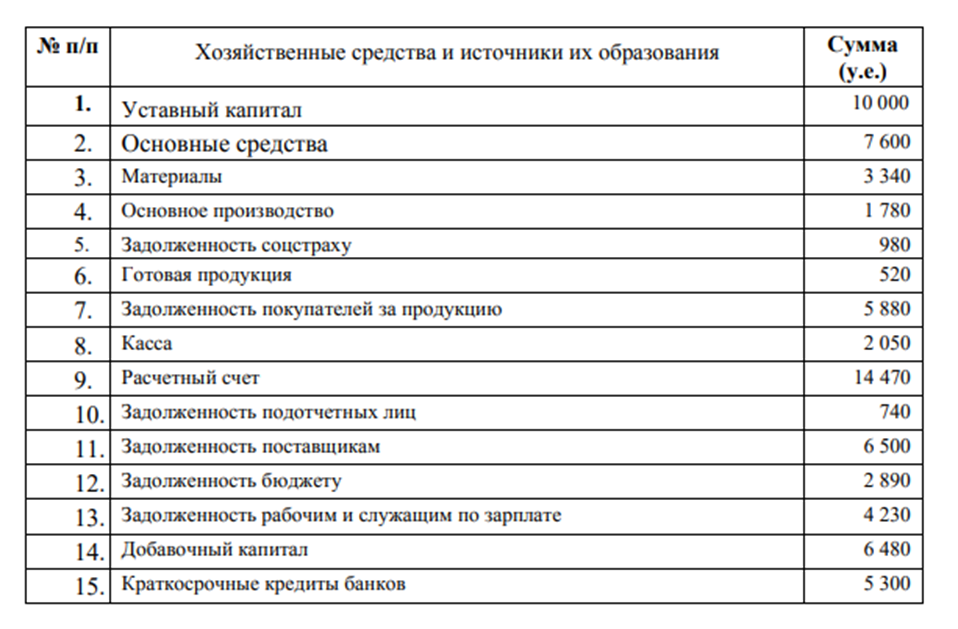

ЗАДАЧА 4.1. Содержание задачи — отражение хозяйственных операций на счетах бухгалтерского учета с помощью двойной записи, составление оборотных ведомостей и баланса. Задание 4.1 Цель задания — уяснить назначение счетов для систематизации записей и получения информации о наличии и движении экономических ресурсов и источников их образования; разобраться в структуре активных и пассивных счетов; уяснить назначение дебета и кредита в активных и пассивных счетах; понять связь счетов с балансом. Содержание задачи Открыть активные и пассивные счета, используя данные об остатках средств предприятия на начало отчетного периода. По каждой хозяйственной операции определить корреспонденцию счетов, составить бухгалтерские проводки и зарегистрировать их в журнале операций. Отразить хозяйственные операции на счетах. Подсчитать итоги по оборотам и вывести остатки на конец отчетного периода по каждому счету. Составить оборотные ведомости по счетам. Данные для выполнения задания: Остатки средств организации на начало отчетного периода. Таблица 17  Журнал хозяйственных операций

Схемы счетов

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||