Контрольная работа. бух учет в бюджетном учреждении. Задача в бюджетном учреждении в качестве основного средства числится стол

Скачать 227.5 Kb. Скачать 227.5 Kb.

|

|

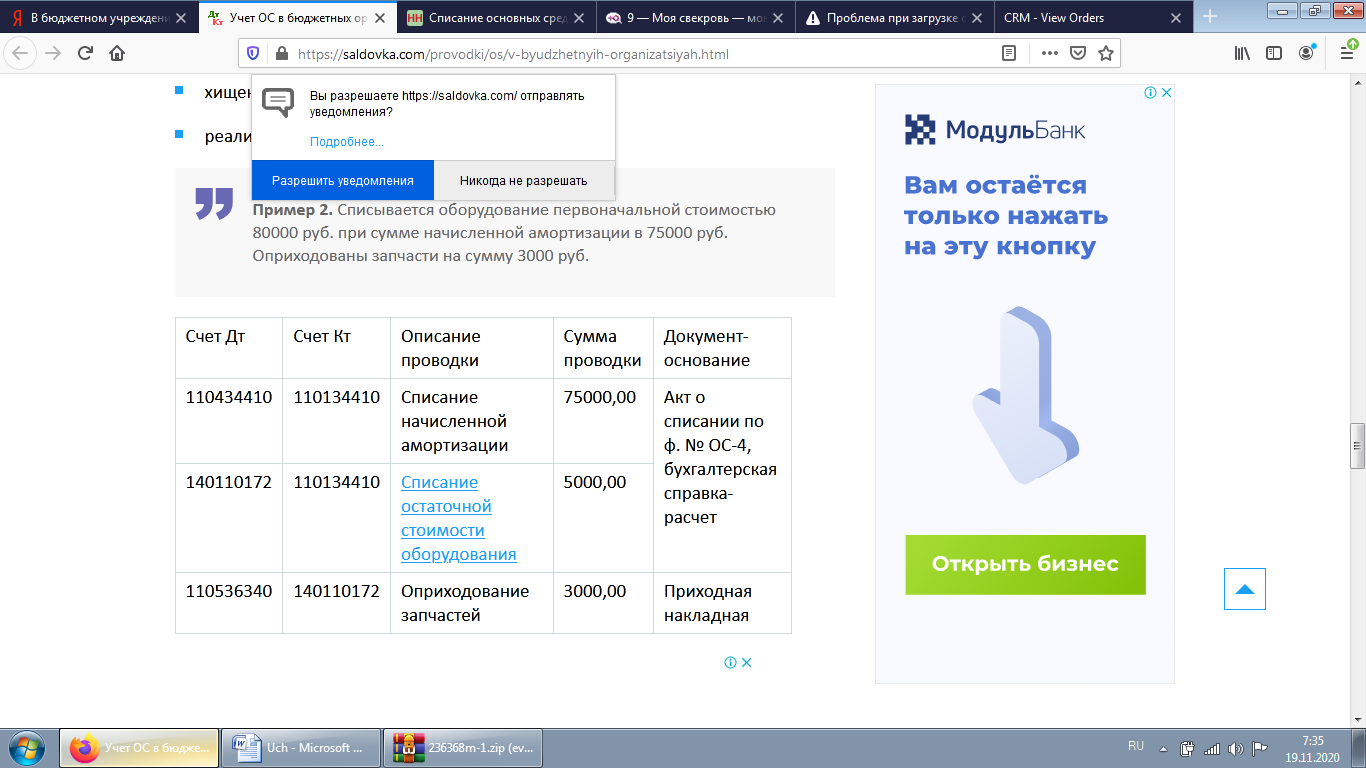

Учет нефинансовых активов Вариант 4 Задача 1. В бюджетном учреждении в качестве основного средства числится стол. Первоначальная стоимость стола составляет 530000 руб. Стол прослужил в бюджетном учреждении 5 лет и сломался. Срок полезного использования стола 10 лет. Списать стол с баланса учреждения. Составить бухгалтерские проводки.

Задача 2. Бюджетное учреждение приобрело исключительное право на изобретение. Стоимость патента подтверждающего это право составляет 121700 руб. За регистрацию договора об уступке исключительного права уплачена пошлина в размере 4000 ру6. Бюджетное учреждение в рамках бюджетной деятельности приняло к учету объект нематериального актива. Срок действия патента - 10 лет. Отразить поступление и ввод в эксплуатацию. Начислить амортизацию.

Норма амортизационных отчислений по товарному знаку составит: 100% : 10 лет = 10%. Годовая сумма амортизационных отчислений будет равна: 400 000 руб. × 10% = 40 000 руб. Ежемесячная сумма амортизации по данному НМА составит: 40 000 руб. × 1/12 = 3333,33 руб. Задача 3. Нематериальный актив был принят к бухгалтерскому учету в феврале 200…г. Его стоимость составляет 160000 руб. Срок полезного использования 20 лет. Начислить амортизацию за период с момента принятия объекта к учету до декабря 200…г. Составить бухгалтерские проводки.

Пример: ООО «Вектор» приобрело компьютер стоимостью 50 000 рублей в марте 2016 года и ввело его в эксплуатацию в том же месяце. Объект имеет срок полезного использования от 2 до 3 лет (от 24 до 36 месяцев) и относится ко второй амортизационной группе. Организация приняла срок полезного использования — 36 месяцев. Месячная норма амортизации: (1: 36) х 100% = 2,77777% Месячная сумма амортизации: 50 000 руб. х 2,77777% = 1 388,89 руб. Учет финансовых активов Вариант 4 Задача. Поступило в кассу с лицевого счета в казначействе 35000 руб. на приобретение материалов. Всю поступившую сумму из кассы выдали подотчетному лицу для приобретения материалов. В тот же день поступил авансовый отчет на 32000 руб. Оставшуюся сумму подотчетное лицо вернуло в кассу. Из кассы денежные средства поступили на лицевой счет в казначействе. Составить бухгалтерские проводки.

Учет обязательств Вопросы: 1. Что такое обязательства? Обязательство – это правоотношение между субъектами гражданского права, предмет (объект) которого предполагает совершение тех или иных действий в пользу другой стороны или воздержание от них, составляющее его содержание, защита которого обеспечивается механизмами государственного принуждения. 2. На каком счете ведется учет расчетов с поставщиками и подрядчиками? В бюджетном учреждении бухгалтерский учет расчетов с поставщиками и подрядчиками ведется на специальном счете 0 302 00 000. В действующем плане счетов предусмотрена отдельная детализация. 3. В каком разделе плана счетов бюджетного учета находится счет «Расчеты по НДС»? Счет 0 210 13 000 введен Приказом № 209н в Единый план счетов и планы счетов бюджетного учета и бухгалтерского учета бюджетных и автономных учреждений для отражения расчетов по НДС по уплаченным авансам. 4. На каком счете ведется учет расчетов с кредиторами по долговым обязательствам? Для учета операций по принятым долговым обязательствам предназначен счет 0 301 00 000 «Расчеты с кредиторами по долговым обязательствам». На данном счете также учитываются расчеты по начислению и выплате процентов, пеней, штрафных санкций, связанных с привлечением заимствований. 5. На каком счете ведется учет расчетов по платежам в бюджет? Аналитический учет по счету 030300000 ведется в разрезе видов расчетов на многографной карточке или в карточке учета средств и расчетов с отражением в журнале по прочим операциям. Многографная карточка применяется для учета расчетов по доходам, платежам в бюджет, средствам, полученным во временное распоряжение, выплате наличных денег, по вложениям в нефинансовые активы. 7. На каком счете ведется учет расчетов по выплате наличных денег? Счет 030600000 "Расчеты по выплате наличных денег органами, осуществляющими кассовое обслуживание исполнения бюджетов". 207. На этом счете учитываются расчеты, возникающие по средствам бюджета для выплаты наличных денег. 208. Аналитический учет по счету ведется в разрезе лицевых счетов получателей бюджетных средств в Многографной карточке. 8. Какой проводкой отражается списание авансовых платежей на расчеты с поставщиками и подрядчиками при принятии к учету товаров, работ, услуг? Расчеты по авансам, перечисленным поставщикам и подрядчикам учитываются на счете 020600000 "Расчеты по выданным авансам" (кроме авансов, выданных подотчетным лицам). Расчеты по выданным авансам учитывают в соответствии с КОСГУ. Аналитический учет расчетов с поставщиками по выданным авансам ведется в Журнале по расчетам с поставщиками и подрядчиками (Приложение К). 9. Какой проводкой отражается в учете представление из бюджета кредитов? Предоставление бюджетных ссуд, кредитов, государственных кредитов в органах, осуществляющих кассовое обслуживание исполнения бюджета отражается проводкой: @-Д 0 307 12 540 – К 0 203 12 610. 10. Какой проводкой отражается начисление задолженности учреждения перед поставщиком по услугам связи? На счете 0 302 21 000 "Расчеты по услугам связи" отражается кредиторская задолженность бюджетного, автономного учреждения по оплате договоров на приобретение услуг связи, в том числе: - услуг почтовой связи; - услуг фельдъегерской и специальной связи; - услуг телефонно-телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи, интернет-провайдеров Задача По списку в журнале выбрать номер варианта и составить бухгалтерские проводки. Задача 4. Учреждение перечислило аванс поставщикам в размере 10000 руб. за стройматериалы. На склад поступили материалы стоимостью 30000 руб. Учреждение перечислило оставшуюся сумму за стройматериалы. Материалы были отпущены в строительство. Составить бухгалтерские проводки.

Учет труда и его оплаты Задача 4. В бюджетном учреждении начислена заработная плата штатному сотруднику - 10000 руб., внештатному - 5000 руб. У штатного работника произвели удержание НДФЛ в размере 500 руб. и 700 руб.- алименты. У внештатного работника удержали НДФЛ - 300 руб. Составить проводки.

3. Отражено начисление по исполнительному листу: Дт 0 30211 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда» Учет расчетов с дебиторами Задача 4. С лицевого счета в кассу поступило 2000 руб. на покупку материалов. Вся сумма выдана в подотчет для покупки канцтоваров. В тот же день поступил отчет на 1500 руб., остаток денежных средств был возвращен в кассу. Канцтовары отпустили в расход. Остаток денежных средств в кассе внесли на лицевой счет в казначействе. Составить бухгалтерские проводки.

Учет предпринимательской и иной деятельности, приносящей доход вопросы1. Какая деятельность может относиться к предпринимательской для бюджетного учреждения? основные цели деятельности бюджетных учреждений — это оказание государственных услуг. Учреждения не должны создаваться для получения прибыли — ведь услуги ими оказываются бесплатно или по утвержденным тарифам. Но эти тарифы тем не менее формируют доходную часть бюджета. Гражданский кодекс РФ допускает, что некоммерческие организации могут осуществлять предпринимательскую деятельность (п. 3 ст. 50 Гражданского кодекса РФ). Но это возможно в той мере, в какой помогает достижению целей, ради которых они созданы. Предпринимательская деятельность должна соответствовать основным целям создания некоммерческой организации. Следовательно, такая деятельность может быть только факультативной и никак не основной. 2. На каком счете отражается учет доходов от предпринимательской деятельности? Учет полученных доходов ведется на счете 2 401 10 100 «Доходы учреждения». При реализации готовой продукции, оказании услуг или выполнении работ доходы отражаются на счете 2 401 10 130 «Доходы от оказания платных услуг». ЗАДАЧА Задача 4. Учреждение реализовало стройматериалы, приобретенные ранее за счет средств от предпринимательской деятельности, балансовая стоимость которых составила 25000 руб. В договоре купли-продажи указана стоимость стройматериалов – 32700 руб. Составить бухгалтерские проводки. 1. Дт счета 220509560 «Увеличение дебиторской задолженности по доходам от реализации активов» — Кт счета 240101172 «Доходы от реализации активов» — 32 770 руб. начисление доходов от реализации МЗ (в момент перехода права собственности на строительные материалы от учреждения покупателю в соответствии с договором купли-продажи) 2. Дт счета 240101172 «Доходы от реализации активов» — Кт счета 210504440 «Уменьшение стоимости строительных материалов» — 25 000 руб. строительные материалы переданы покупателю 3. Дт счета 220101510 «Поступления денежных средств учреждения на банковские счета» — Кт счета 220509660 «Погашение дебиторской задолженности по доходам от реализации активов» — 32 770 руб. оплата поставщиком отгруженных строительных материалов 4. Дт счета 240101172 «Доходы от реализации активов» — Кт счета 230304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» — 4998,81 руб. начисление НДС по доходам от реализации строительных материалов Учет санкционирования расходоввопросы1. Какую информацию отражает санкционирование расходов бюджетов? 2. На каком счете ведется учет сумм лимитов бюджетных обязательств? 3. На каком счете ведется учет принятых бюджетных обязательств? 4. На каком счете ведется учет сумм бюджетных ассигнований? 5. Кем составляется уведомление о лимитах бюджетных обязательств? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||