Задача по финансовой математике. Финматематика. Задана матрица последствий

Скачать 47.05 Kb. Скачать 47.05 Kb.

|

|

Задана матрица последствий Q. Найдите матрицу рисков. Проведите анализ ситуации полной неопределенности, применив правила по принятию решений Вальда, Сэвиджа и Гурвица (взять λравному 0,4; 0,45и 0,3). Проведите анализ ситуации частичной неопределенности при известных вероятностях того, что реальная ситуация развивается по варианту j: 0,1; 0,3; 0,1; 0,15; 0,35 (примените правила максимизации среднего ожидаемого дохода и минимизации среднего ожидаемого риска) Задана матрица последствий | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| кр. Вальда | | | | кр. Гурвица | | | |

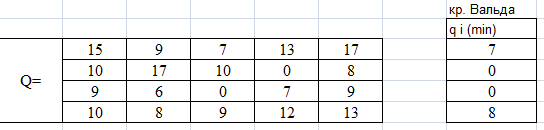

| q i (min) | | Q i (max) | | λ = | 0,4 | 0,45 | 0,3 |

| 7 | | 17 | | G 1 = | 13 | 12,5 | 14 |

| 0 | | 17 | | G 2 = | 10,2 | 9,35 | 11,9 |

| 0 | | 9 | | G 3 = | 5,4 | 4,95 | 6,3 |

| 8 | | 13 | | G4= | 11 | 10,75 | 11,5 |

Принимается решение i, при котором достигается максимум

Выбирая максимальное значение равное 13, приходим к выводу, что правило Гурвица рекомендует первое решение.

Выбирая максимальное значение равное 12,5, приходим к выводу, что правило Гурвица рекомендует первое решение.

Выбирая максимальное значение равное 14, приходим к выводу, что правило Гурвица и в этом случае рекомендует первое решение.

Вывод: два правила , правило Сэвиджа и Гурвица (а правило Гурвица при всех трех значениях ) рекомендуют первое решение, так что его и принимаем.

Проведём анализ ситуации частичной неопределенности при известных вероятностях того, что реальная ситуация развивается по варианту j: 0,1; 0,3; 0,1; 0,15; 0,35

Для правила максимизации средней ожидаемой доходности нам необходима матрица последствий.

. Выбирается тот вариант решения , в котором достигается максимальное значение .Получаем :

. Выбирается тот вариант решения , в котором достигается максимальное значение .Получаем : | р= | 0,10 | 0,30 | 0,10 | 0,15 | 0,35 | | |

| | | | | | | | Q i cp |

| Q= | 15 | 9 | 7 | 13 | 17 | | 12,8 |

| 10 | 17 | 10 | 0 | 8 | | 9,9 | |

| 9 | 6 | 0 | 7 | 9 | | 6,9 | |

| 10 | 8 | 9 | 12 | 13 | | 10,65 |

Максимальный средний ожидаемый доход равен 12,8 и сооответсвует 1 решению.

Для правила минимизации среднего ожидаемого риска нам понадобится матрица рисков. Расчет будем производить по формуле Rcp= . Получаем

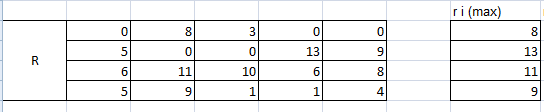

. Получаем | р= | 0,10 | 0,30 | 0,10 | 0,15 | 0,35 | | |

| | | | | | | | R i cp |

| R | 0 | 8 | 3 | 0 | 0 | | 2,7 |

| 5 | 0 | 0 | 13 | 9 | | 5,6 | |

| 6 | 11 | 10 | 6 | 8 | | 8,6 | |

| 5 | 9 | 1 | 1 | 4 | | 4,85 |