ПЗ 8. Задания и вопросы для формирования и контроля владения компетенциями

Скачать 127.18 Kb. Скачать 127.18 Kb.

|

|

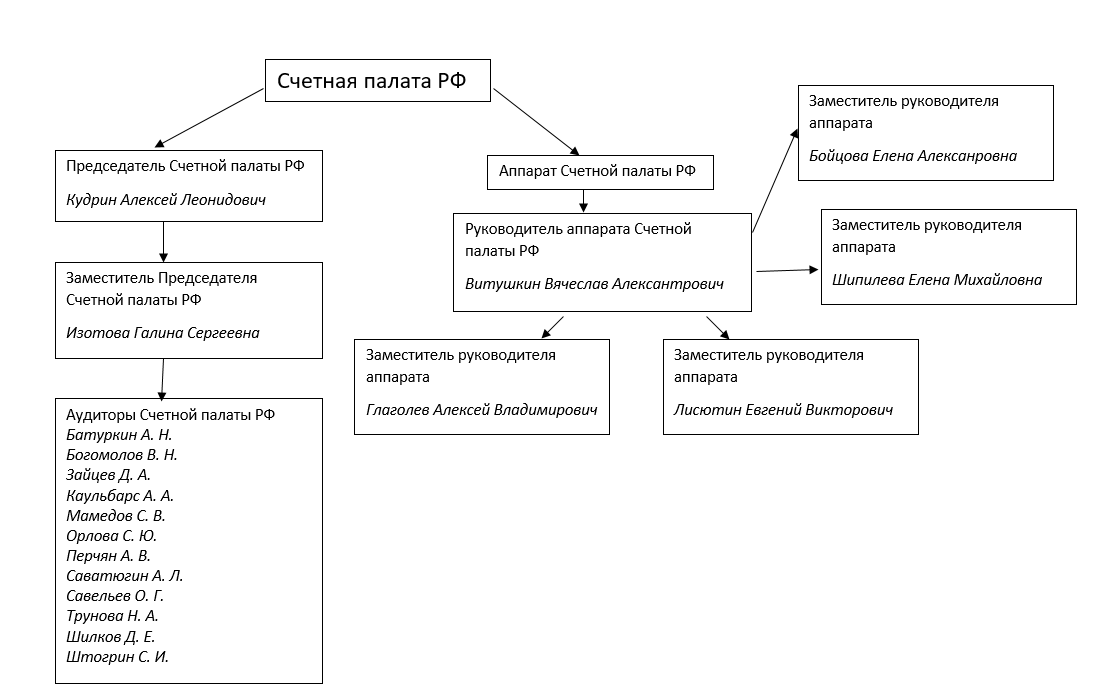

Задания и вопросы для формирования и контроля владения компетенциями: Предварительный, текущий и последующего бюджетный контроль. Ответственность за нарушения бюджетного законодательства. Предварительный контроль применяется на стадии принятия управленческих решений до начала совершения хозяйственных операций. Целью его является предупреждение нарушений законности, нецелесообразного, неэффективного использования хозяйственных средств и принятия необоснованных решений. Текущий контроль осуществляется в ходе хозяйственных операций. Его цель – оперативное выявление и своевременное пресечение нарушений и отклонений при выполнении производственных заданий, поиск и освоение внутрихозяйственных резервов роста эффективности производства. Последующий контроль осуществляется после совершения хозяйственных операций по истечении определенного отчетного периода.Цель данного вида контроля – установить правильность, законность и экономическую целесообразность произведенных хозяйственных операций, выявить факты бесхозяйственности и хищений. Эта форма контроля является самой распространенной и применяется в работе всех контролирующих органов. За нарушение бюджетного законодательства установлены следующие виды ответственности: административная (п. 3 ст. 306.1, п. 7 ст. 306.2 БК РФ); Применение административной ответственности к учреждениям и (или) их должностным лицам зависит от вида совершенного нарушения и (или) типа учреждения. 2) уголовная (за нецелевое использование бюджетных средств) (п. 3 ст. 306.1, п. 7 ст. 306.2 БК РФ); 3) в виде бюджетных мер принуждения (п. 1 ст. 306.2 БК РФ). К бюджетным мерам принуждения относятся: бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации; бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации; бесспорное взыскание пеней за несвоевременный возврат средств бюджета; приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций); Предоставьте в виде схемы историю развития государственного контроля в России. Хронологию этого развития укажите в сторону возрастания лет с начала 2000-х гг. В 2004 году в соответствии с Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти» была образована Федеральная служба финансово-бюджетного надзора с передачей ей функций по контролю и надзору в финансово-бюджетной сфере Министерства финансов Российской Федерации. Территориальные управления Федеральной службы финансово-бюджетного надзора осуществляли свою деятельность на основании Положения, утвержденного приказом Министерства финансов Российской Федерации от 11.07.2005 № 89н. Указом Президента Российской Федерации от 02.02.2016 № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» Федеральная служба финансово-бюджетного надзора упразднена, функции по контролю и надзору в финансово-бюджетной сфере, по внешнему контролю качества работы аудиторских организаций переданы Федеральному казначейству. Выполните в виде блочной схемы структуру Счетной палаты. Укажите все руководящие должности данного аппарата. Напротив каждой должности укажите ФИО чиновника, который ее занимает в настоящий момент. Счетная палата включает в себя коллегию и аппарат. Коллегия – главный орган управления ведомства. Она рассматривает основные вопросы деятельности Счетной палаты. В состав коллегии входят Председатель Счетной палаты, его заместитель, 12 аудиторов и руководитель аппарата (с правом совещательного голоса). Аппарат Счетной палаты состоит из инспекторов, которые распределены по аудиторским направлениям, и сотрудников обеспечивающих департаментов.   Какие государственные органы и в какой мере занимаются государственным контролем за исполнением бюджета и финансами в целом в других странах, отличных от России (например, ФРГ, Франции, Великобритании, США и д.р.) Система управления государственными финансами в Великобритании. Целью управления финансами является финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, стабильности национальной валюты, в сочетании экономических интересов государства и всех членов общества. Управление финансами осуществляется через систему, которая обусловлена историческими, экономическими и политическими условиями и подчинена финансовой политике государства. Одновременно управление финансами проводится на всех уровнях финансовой системы. Управление государственными финансами в экономически развитых государствах регулируется высшими законодательными органами через: 1) принятие финансового законодательства; 2) утверждение государственного бюджета и отчета о его исполнении; 3) введение или отмену отдельных видов налогов, утверждение предельного размера государственного долга и других финансовых параметров. Законодательным органом является Парламент в Великобритании. В Великобритании органом государственного управления финансами выступает Казначейство. Оно руководит разработкой, составлением и исполнением государственного бюджета, определением налоговой политики, финансово-экономическим прогнозированием, международными финансовыми связями, осуществляет контроль над расходованием средств государственными предприятиями. Исполнение бюджета в части сбора таможенных пошлин и акцизов организует Управление таможенных пошлин и акцизов. Управлением государственным долгом занимается Банк Англии. В его компетенцию входит выпуск займов, погашение капитальной суммы займов, операции по текущей задолженности. Можно не писать: Канцлер казначейства Великобритании — официальное наименование министерской должности в Кабинете Правительства Великобритании лица, ответственного за все экономические и финансовые вопросы, а также за контроль Казначейства Её Величества. Канцлер имеет существенный контроль над другими подразделениями правительства, так как именно Казначейство устанавливает лимиты расходов. Реальная власть конкретного Канцлера во многом зависит от его персональных качеств, его статус в партии и его отношений с Премьер-министром. Гордон Браун, занявший позицию Канцлера с приходом Лейбористского правительства в 1997, имел сильную личную поддержку в партии, что, в конце концов, привело к выбору его кандидатуры в качестве нового Премьер-министра. Хотя Банк Англии в настоящее время самостоятельно отвечает за устанавливаемую процентную ставку, Канцлер также играет важную роль в денежной политике государства. Он устанавливает цель инфляции, в соответствии с которой Банк Англии и устанавливает процентную ставку. Канцлер также имеет право назначать четырёх из девяти членов банковского Комитета по Денежной политике — т. н. «внешних» участников. Канцлер имеет сильное влияние в вопросах назначения Главы Банка Англии и его заместителей. Система управления государственными финансами ФРГЦелью управления финансами является финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, стабильности национальной валюты, в сочетании экономических интересов государства и всех членов общества. Управление финансами осуществляется через систему, которая обусловлена историческими, экономическими и политическими условиями и подчинена финансовой политике государства. Одновременно управление финансами проводится на всех уровнях финансовой системы. Управление государственными финансами в экономически развитых государствах регулируется высшими законодательными органами через: 1) принятие финансового законодательства; 2) утверждение государственного бюджета и отчета о его исполнении; 3) введение или отмену отдельных видов налогов, утверждение предельного размера государственного долга и других финансовых параметров. Законодательным органом Германии является Бундестаг. Организация оперативного управления финансами осуществляется через государственный финансовый аппарат, состав и структура которого определяются в соответствии с государственным устройством страны. Управление финансами осуществляется несколькими государственными органами. В Германии органом государственного управления финансами является Министерство финансов, разрабатывающее основы финансовой, налоговой, валютной и кредитной политики. Оно составляет проект бюджета и среднесрочного финансового плана, осуществляет кассовое обслуживание бюджета, контроль за исполнением бюджета и разработку основ распределения финансовых ресурсов между звеньями бюджетной системы. В управлении финансами участвуют Федеральное ведомство по финансам и Федеральное управление государственным долгом, подчиненные Федеральному министерству финансов. Можно не писать: Особенностью осуществления государственного финансового контроля в Германии является тот факт, что основные правила функционирования финансовой системы этой страны закреплены в Финансовой конституции ФРГ, которая является самым крупным разделом основного закона немецкого государства. Этот документ регулирует отношения между федерацией, землями, общинами, гарантируя их устойчивость и предотвращая различные политические казусы (например, в результате смены кабинета). В этой стране с развитой рыночной экономикой государственный финансовый контроль осуществляется Федеральной счетной палатой и счетными палатами земель. Счетная палата является независимым органом финансового контроля, который занимает место между парламентом и правительством страны и является их помощником. Федеральная счетная палата контролирует как бюджетное финансирование и управление экономикой федерации и федеральными объектами особой важности, так и деятельность государственных предприятий, организации социального страхования, получающих государственные дотации. Палата может также контролировать учреждения, которые не входят в сферу компетенции федерации, но имеющие право управлять федеральными средствами. Федеральная счетная палата состоит из восьми отделов, название которых определены выполняемыми ими функциями: проведение ревизии счетов, бюджетного финансирования, контроль учреждений транспорта и связи, контроль оборонного бюджета, проверка объектов военного и гражданского строительства, проверки социальной сферы, контроль состояния подготовки кадров и эффективного управления экономикой, кураторство экономики и финансов. Основным признаком оценки деятельности Счетной палаты ФРГ является точность и эффективность. Проводя финансово-экономический анализ различных широкомасштабных проектов, сотрудники Палаты контролируют осуществления поставленных целей и задач в реальной жизни, проводя так называемый «контроль успеха». |