Практиум. Практикумм. Закон Республики Казахстан О реабилитации и банкротстве

Скачать 311.93 Kb. Скачать 311.93 Kb.

|

|

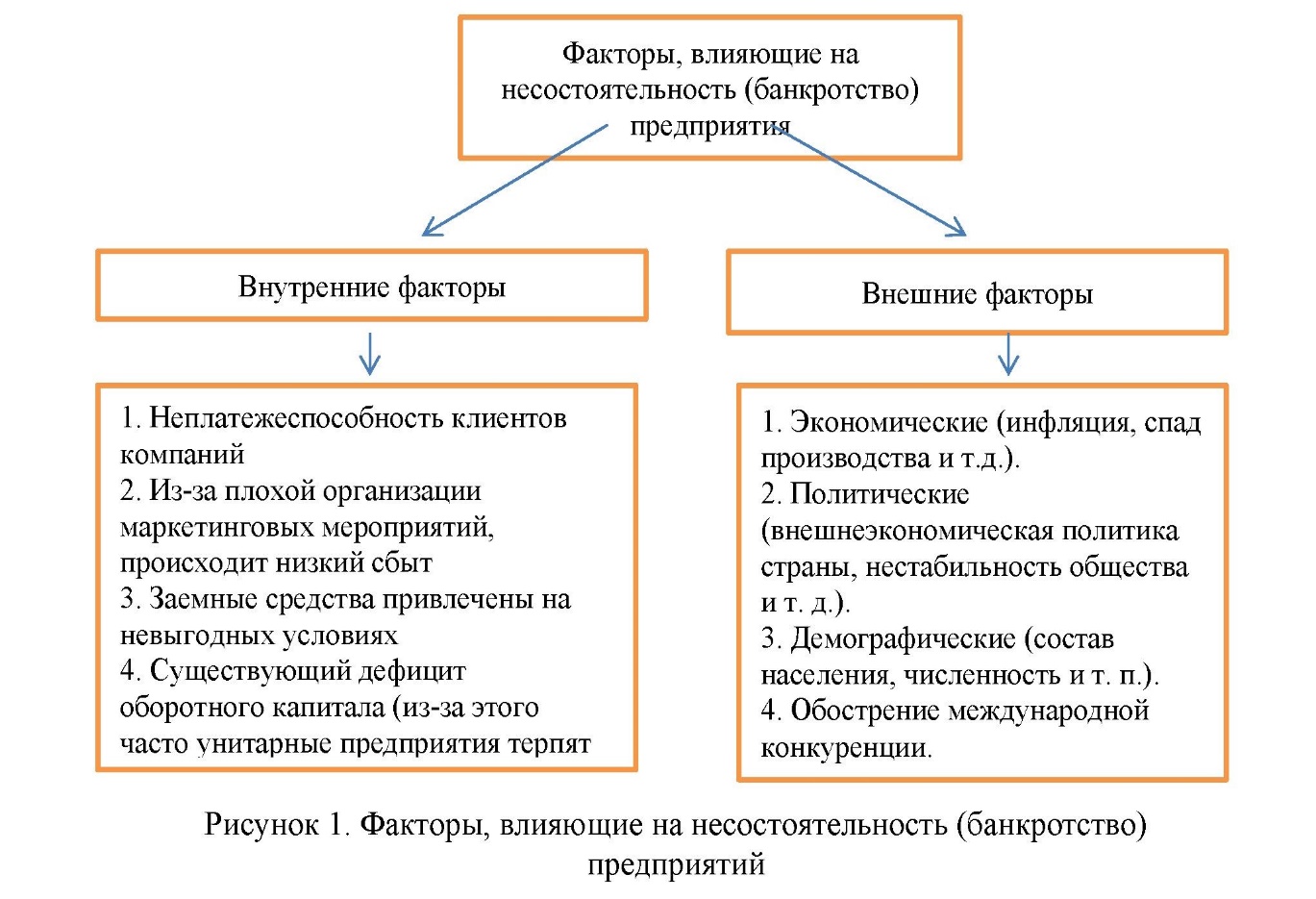

1.Банкротство как правовой институт; виды банкротств. Понятие банкротства Общеупотребляемое понятие банкротства в мировой практике означает длящееся состояние неплатежеспособности предприятия, отсутствие возможности рассчитаться по своим обязательствам. Закон Республики Казахстан «О реабилитации и банкротстве» в статье 6 главы 1 формулирует понятие банкротства как «признанная решением суда несостоятельность должника, являющаяся основанием для его ликвидации». Процедура банкротства статьей 7 главы 1 закона формулируется как процедура, осуществляемая с целью удовлетворения требований кредиторов за счет имущественной массы банкрота в порядке, установленном законами Республики Казахстан. С юридической точки зрения неплатежеспособность в форме длительного непогашения своих обязательств перед кредиторами является лишь основанием для обращения в суд. А несостоятельность, как признанное решением суда состояние предприятия, влечет за собой юридический статус предприятия с особым режимом функционирования, ограничениями в распоряжении активами предприятия и особым порядком признания и погашения задолженности. Закон о банкротстве История законодательства о банкротстве Республики Казахстан исчисляется начиная с 1992 года, когда впервые был принят закон регулирующий мероприятия связанные с состоянием неплатежеспособности предприятия. Позднее было принято три закона, регулирующих процедуры, связанные с ликвидацией и реабилитацией предприятий в Казахстане, каждый последующий из которых отменял действие предыдущего. К законам принимались десятки изменений и дополнений. В последней редакции закон «О реабилитации и банкротстве» был принят 7 марта 2014 года. Его положения уточнялись и корректировались Постановлениями Верховного суда, а также изменениями, принятыми мажилисом парламента Республики Казахстан. Принципиальными отличиями последнего закона о банкротстве было смещение акцента процедур с ликвидации предприятия на проведение мероприятий по урегулированию задолженности предприятия путем реструктуризации долга или реабилитации предприятия. Процедура банкротства предприятия является конечным актом урегулирования задолженностей предприятия. Смещение акцентов отразилось и в названии закона. Если в предыдущих версиях данный закон носил название «О банкротстве», то в последней версии он называется «О реабилитации и банкротстве». Также, в последней версии закона ужесточена ответственность собственника и руководителя предприятия за доведение предприятия до банкротства, введено понятие субсидиарной ответственности собственника, за управленческие действия приведшие предприятие к банкротству. Причины банкротства Банкротство – последний этап в деятельности предприятия, предшествующий окончательной ликвидации предприятия и освобождения его от долгов. Главной целью банкротства является оздоровление экономики. Банкротство, как состояние предприятия, по причинам возникновения неплатежеспособности можно разделить на три вида: вынужденное банкротство; ложное и преднамеренное банкротство; банкротство из-за неэффективного управления, низкого качества менеджмента. Вынужденное банкротство В данном случае несостоятельность компании возникает по причинам, от него не зависящим, таким как стихийные бедствия, политическая нестабильность, банкротство иных организаций, за которыми оставалось обязательство по выплатам данному предприятию, и иные внешние причины. Ложное и преднамеренное банкротство Здесь необходимо отметить, что при установлении подобных фактов, собственник либо руководитель предприятия несут уголовную и материальную ответственность ответственность за свои действия. Некоторые компании решаются фальсифицировать собственную несостоятельность, чтобы избежать выплаты долгов. Такие действия выражаются в сокрытии имущества, выведении имущества из собственности компании, неправомерном погашении одних обязательств в ущерб другим. Банкротство из-за неэффективного управления, низкого качества менеджмента Данный вид несостоятельности организации случается в результате неэффективной работы предприятия. Такой вид банкротства можно спрогнозировать путем анализа деятельности предприятия, соответствия его финансовых показателей нормативным и предотвратить, если своевременно принять соответствующие управленческие действия. Своевременно введенные меры могут защитить компанию от банкротства. 2.Несостоятельность организации: признаки и порядок установления. Новый Закон (далее - ЗАКОН) понимает под несостоятельностью (банкротством) признанную верховным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст. 2 ЗАКОН). Из данного понятия вытекает, что «несостоятельность» и «банкротство» имеют идентичное содержание, т.е. данные слова являются синонимами. Это отличает российское Законодательство о банкротстве от Законодательства некоторых зарубежных стран. 24 По сравнению с предыдущим Законом данное определение не включает возможности добровольного объявления должника о своем банкротстве. Это связано с тем, что из Законодательства Республики Казахстан с принятием Закона о банкротстве исключен институт внесудебного «добровольного объявления о банкротстве». Ликвидация должника, неспособного удовлетворить требования кредиторов, может осуществляться исключительно при применении процедур банкротства под контролем арбитражного суда. Процедуры банкротства могут быть применены как к юридическим лицам (кроме казенных предприятий, учреждений, политических партий и религиозных организаций), так и к физическим, в том числе к индивидуальным предпринимателям. Новеллой является введение процедур банкротства для отдельных категорий должников - юридических лиц: финансовых организаций, стратегических предприятий и организаций, субъектов естественных монополий. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если это не сделано им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 ЗАКОН). Денежным обязательством признается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке или иному предусмотренному Гражданским кодексом РК основанию. В категорию обязательств должника по обязательным платежам входят налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, установленных Законодательством Республики Казахстан. Дело о банкротстве может быть возбуждено верховным судом, если требования к должнику в совокупности составляют не менее ста тысяч рублей (п. 2 ст. 6 и п. 2 ст. 33 ЗАКОН). Правом на обращение в верховный суд с заявлением о признании должника банкротом по общему правилу обладают: должник, конкурсный кредитор, федеральные органы исполнительной власти, уполномоченные Правительством Республики Казахстан представлять в деле о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Республики Казахстан по денежным обязательствам, а также органы исполнительной власти субъектов Республики Казахстан, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах банкротства требования по денежным обязательствам соответственно субъектов Республики Казахстан и муниципальных. В целях защиты интересов государства как кредитора по обязательным 25 платежам и предоставления ему равных прав с конкурсными кредиторами ЗАКОН наделяет уполномоченный орган правом голоса в деле о банкротстве с одновременным переводом требований по обязательным платежам в одну очередь с конкурсными кредиторами. Право на обращение в верховный суд у конкурсного кредитора, уполномоченного органа по денежным обязательствам возникает по истечении 30 дней с даты направления (предъявления к исполнению) исполнительного документа в службу судебных приставов и его копии должнику, а у уполномоченного органа по обязательным платежам - с даты принятия решения налогового органа, таможенного органа о взыскании задолженности за счет имущества должника (ст. 6, 7 ЗАКОН). Иначе говоря, для возбуждения дела о банкротстве принимаются во внимание только те требования, которые подтверждены вступившим в силу решением суда либо решением налогового органа. Кредиторы, не являющиеся конкурсными кредиторами или уполномоченными органами, правом на подачу заявления о признании должника банкротом не обладают. К таким кредиторам относятся граждане, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, по выплате выходных пособий и оплате труда; учредители (участники) должника по обязательствам, вытекающим из такого участия, а также кредиторы по обязательствам, носящим неденежный характер. Обращение в верховный суд с заявлением о признании должника банкротом не является эффективным инструментом взыскания долга. После возбуждения дела о банкротстве кредиторы должника несут риск не получить причитающиеся им денежные средства по причине недостаточности имущества должника для расчетов с кредиторами либо получить их только по завершении процедур банкротства. В связи с этим инициирование дела о банкротстве должно использоваться конкурсными кредиторами и уполномоченными органами в качестве вынужденной меры при отсутствии возможности своевременно взыскать долг вне процедур банкротства. 3.Неплатежеспособность организаций и ее причины. На банкротство предприятий влияют совместно внешние и внутренние факторы. В странах с развитой рыночной экономикой и устойчивым политическим строем разорение субъектов хозяйствования на 70% связано с внутренними факторами и на 30% – с внешними. Некоторые из внешних факторов могут вызвать внезапное банкротство, а другие из них могут усиливаться и накапливаться, вызывая, очень трудные движения компании к снижению производства и в итоге его банкротство. Если же рассматривать внешние то, они не менее опасны для деятельности компаний, например из-за принятия руководством неверных решений, злоупотребление своими должностными полномочиями, все это может привести к неэффективному управлению компании. Процесс банкротства может быть еще более благотворным для предприятия, если данная ситуация была спрогнозирована и менеджмент компании готов к проведению необходимых процедур. Постоянный мониторинг и анализ финансового состояния предприятия позволят как избежать несостоятельности, так и разработать правильную стратегию в случае неплатежеспособности. Преодоление кризисной ситуации, в которую попадают предприятия в рыночной экономике с помощью новых форм хозяйствования, позволяет решить проблемы, связанные с обеспеченностью экономической стабильности развития. В условиях экономической свободы предприятиям дается возможность прекратить хозяйственную деятельность. Чаще всего это связано с реальной производственнохозяйственной деятельностью и является следствием производственных, технологических, маркетинговых, финансово- экономических и юридических упущений в работе предприятий. Многие предприятия испытывают недостаток собственных оборотных средств, имеет место низкая платежная дисциплина, высокая стоимость кредитных ресурсов.  4.Государственная финансовая поддержка неплатежеспособных предприятий: порядок, направленность и источники. Финансовая поддержка субъектов частного предпринимательства осуществляется путем: 1) закупа гарантированного объема товаров (работ, услуг); 2) организации кредитования через банки второго уровня; 3) выдачи государственных грантов для организации и реализации социально значимых проектов в отраслях экономики; 5) предоставления займов за счет бюджетных средств; 6) субсидирования ставки вознаграждения по кредитам, выдаваемым финансовыми институтами субъектам частного предпринимательства, лизинговым сделкам; 7) частичного гарантирования кредитов субъектов частного предпринимательства; 8) лизинга. Порядок, формы государственной финансовой поддержки, отрасль (отрасли) экономики, в которой (которых) осуществляют деятельность субъекты частного предпринимательства, подлежащие государственной финансовой поддержке, юридическое (юридические) лицо (лица), привлекаемое (привлекаемые) для оказания государственной финансовой поддержки, размеры финансовой поддержки и другие условия, необходимые для оказания государственной финансовой поддержки, утверждаются Правительством Республики Казахстан. Государственная поддержка малого и среднего предпринимательства осуществляется по направлениям, указанным в пункте 1 настоящей статьи, включая: создание условий для использования субъектами малого и среднего предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий; установление упрощенного порядка государственной регистрации и ликвидации субъектов малого предпринимательства; установление оптимального режима налогообложения; принятие программ кредитования малого и среднего предпринимательства; создание системы привлечения и использования инвестиций, в том числе иностранных, для поддержки и развития малого и среднего предпринимательства; обеспечение гарантированного объема закупа товаров (работ, услуг) в соответствии с законодательством Республики Казахстан о государственных закупках; организацию подготовки, переподготовки и повышения квалификации кадров путем развития существующих и создания новых учебных и исследовательских центров, консалтинговых организаций и информационных систем поддержки и развития малого и среднего предпринимательства; 5. Роль налоговой политики в преодолении кризисного состояния предприятия. Налоговая политика играет важную роль в преодолении кризисного состояния предприятий. В период экономического кризиса, когда компании сталкиваются с низким спросом, высокими затратами на производство, падением цен на рынке и другими проблемами, налоговые ставки могут быть снижены. Это позволяет предприятию снизить налоговые расходы и сохранить дополнительные средства на развитие и обновление производства. Более того, налоговые льготы и освобождения для определенных отраслей экономики могут помочь предприятиям выжить в период кризиса. В Казахстане налоговая политика определяется законодательством и в основном регулируется Законом Республики Казахстан "О налогах и других обязательных платежах в бюджет" и Налоговым кодексом Республики Казахстан. В рамках налоговой поддержки предприятий в период кризиса, Казахстан вводит такие меры, как отсрочка уплаты налоговых платежей, снижение налоговых ставок для определенных категорий налогоплательщиков, упрощенная система налогообложения для малых и средних предприятий, налоговые льготы и освобождения для отдельных отраслей экономики, а также снижение налоговой нагрузки на инвесторов. Налоговая политика может также играть важную роль в привлечении инвестиций в период кризиса. Снижение налоговой нагрузки на инвесторов может стимулировать инвестиционную активность и помочь компаниям получить дополнительные средства на развитие и модернизацию производства. Это в свою очередь может привести к увеличению производственных мощностей, созданию новых рабочих мест и повышению экономического роста. В целом, налоговая политика может помочь компаниям преодолеть кризисное состояние, сохранить дополнительные средства на развитие и обновление производства, привлечь инвестиции и стимулировать эконом 6. Кадровое обеспечение антикризисного управления. Кадровое обеспечение антикризисного управления - один из ключевых факторов, который определяет успешность противодействия кризисным явлениям на предприятии. В Казахстане, как и во многих других странах, эта тема не остается без внимания, и государство предпринимает ряд мер, чтобы обеспечить высококвалифицированных кадров в сфере антикризисного управления. Кадровое обеспечение антикризисного управления включает в себя не только наличие достаточного числа специалистов с соответствующей подготовкой, но и их опыт работы, мотивацию, коммуникативные навыки и другие факторы. Важно, чтобы кадры были готовы действовать оперативно и принимать решения в сложных ситуациях. В Казахстане существуют учебные заведения, которые готовят кадры в сфере антикризисного управления. К примеру, Национальный институт стратегических исследований при Президенте Республики Казахстан является одним из наиболее известных и авторитетных учебных заведений в этой области. На этом институте проводятся обучающие курсы и программы, которые направлены на подготовку высококвалифицированных кадров в области антикризисного управления. Кроме того, существует система профессиональной переподготовки и повышения квалификации для уже работающих специалистов. Например, Академия налоговой службы Республики Казахстан и другие организации проводят курсы повышения квалификации для налоговых инспекторов и других сотрудников, работающих в сфере налогообложения. Кроме того, государство стимулирует работодателей привлекать высококвалифицированных специалистов в сфере антикризисного управления. Существуют различные программы и меры поддержки, такие как государственные гранты на исследования, стипендии для студентов и многие другие, которые направлены на создание условий для развития сферы антикризисного управления и поддержки специалистов в этой области. Важной частью кадрового обеспечения антикризисного управления является формирование команды, которая будет работать над решением проблем. Команда должна состоять из высококвалифицированных специалистов, которые будут способны работать вместе в условиях кризиса, оперативно принимать решения и достигать поставленных целей. Это может включать в себя экспертов в области финансов, юридических вопросов, управления рисками, маркетинга и т.д. В Казахстане также существуют профессиональные ассоциации, которые объединяют специалистов в сфере антикризисного управления. Например, Ассоциация финансовых директоров и контроллеров Казахстана, Ассоциация бухгалтеров Казахстана и т.д. Эти ассоциации предоставляют своим членам доступ к образовательным программам, семинарам и другим мероприятиям, которые помогают поддерживать их квалификацию и развивать профессиональные навыки. Таким образом, кадровое обеспечение антикризисного управления является одним из важнейших факторов, определяющих успешность противодействия кризисным явлениям на предприятии. В Казахстане существует ряд мер, которые направлены на обеспечение наличия высококвалифицированных специалистов в этой области, включая подготовку кадров, систему профессиональной переподготовки и повышения квалификации, меры поддержки и создание профессиональных ассоциаций. Все это способствует развитию сферы антикризисного управления и повышению готовности бизнеса к противодействию кризисным явлениям. Список использованной литературы 1)https://marketingcenter.kz/60/bankrotstvo.html#zakon 2)https://ksu.edu.kz/files/TB/book/econom/kazhikova_zh_n_uchet_i_ocenka_bankrotstva.pdf 3)https://articlekz.com/article/34757 4)https://pavlodar.com/zakon/?dok=03264&all=040004 5)https://ecogosfond.kz/2020/05/25/38273/ 6)https://articlekz.com/article/31221 |