Журнал учёта. Занятие особенности подготовки бизнесплана инвестиционного проекта логистической системы

Скачать 183.82 Kb. Скачать 183.82 Kb.

|

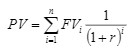

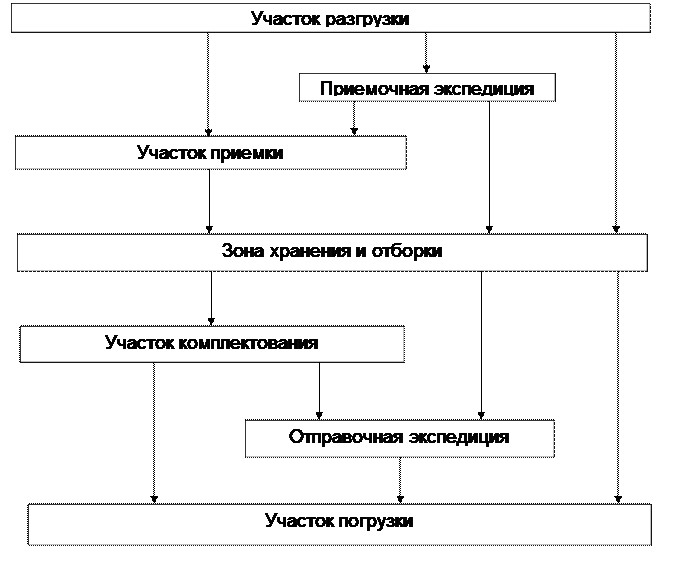

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 2. Сущность оценки эффективности инвестиционных проектов с использованием технологии дисконтированияЦель занятия: ознакомиться с методом оценки эффективности инвестиционных проектов с использованием технологии дисконтирования. Задание 1. Рассчитать значение показателя чистой текущей стоимости NPV при ставке дисконтирования 12 %, если общая сумма инвестиций равна 100000 $. Размер чистого денежного потока по годам представлен в таблице 1. Сделайте вывод. Таблица 1  Методические указания. Показатель чистой текущей стоимости является производным от показателя текущей стоимости. Под текущей стоимостью PV понимается стоимость будущих поступлений денежных средств FV, отнесенная к настоящему моменту с помощью процедуры дисконтирования. Показатель PV можно рассчитать по формуле, описывающей простую финансовую операцию: размещение денежных средств на условиях срочности, платности, возвратности с единовременным погашением: PV + r PV = FV, где PV - сумма денежных средств, предназначенных для размещения на условиях срочности, платности, возвратности; r - процентная ставка, являющаяся платой за предоставленные в кредит денежные средства; FV - сумма погашения кредита, включающая первоначальную сумму долга и проценты. Преобразование вышеприведенной формулы простой финансовой операции позволит получить формулу расчета показателя текущей стоимости: PV= FV /(1 + r). Если погашение кредита с процентами происходит частями в течение нескольких лет (или частями в течение нескольких лет поступают доходы от проекта), то формула расчета текущей стоимости будет иметь следующий вид:  или  Под чистой текущей NPV понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций IС. NPV = PV – IC. Показатель чистой текущей стоимости (NPV) представляет собой разность между совокупными доходами от проекта и совокупными расходами, связанными с проектом. Разность может быть больше нуля, равна нулю или меньше нуля. Если: NPV > 0, то проект следует принять; NPV = 0, то проект является ни прибыльным, ни убыточным; NPV < 0, то проект следует отвергнуть. ПРАКТИЧЕСКОЕ ЗАНЯТИЕ Анализ грузопереработки складируемых товарных запасов. Цель занятия: актуализация теоретических знаний и формирование у обучающихся навыков в области проведения анализа грузопереработки складируемых товарных запасов. Логистика складирования занимается не управлением складом, а управлением товарными потоками, проходящими через склад. Управление логистическим процессом на складе является особой задачей в рамках логистики складирования, решение которой связано с: – обеспечением управления логистическим процессом на складе; − координацией со смежными службами, обеспечивающими продвижение продукции через склад (службы закупки, маркетинга, продаж и т.д.); – организацией грузопереработки на складе. Технологический процесс грузопереработки охватывает совокупность всех основных и вспомогательных операций, осуществляемых в определенной последовательности. При этом к числу основных операций, непосредственно изменяющих состояние материального потока, относятся: разгрузка и первичная приемка груза; приемка груза по количеству (окончательная) и качеству; внутрискладская транспортировка; складирование и хранение; комиссионирование и отгрузка; транспортировка и экспедирование заказов; сбор и доставка порожних товароносителей. Процесс грузопереработки зависит от следующих факторов: функционального назначения склада; компоновочных решений складских помещений; параметров склада; номенклатуры перерабатываемого груза и специфики его хранения; внешних транспортных средств поставки; особенностей погрузочно-разгрузочного фронта; интенсивности входящих и выходящих потоков; внешних товароносителей; имеющегося складского оборудования; действующей схемы документооборота и т.д. Каждый из перечисленных факторов может оказать существенное влияние на выполнение конкретной операции технологического процесса, однако общая последовательность основных этапов (процессов-компонентов) грузопереработки на складе традиционно одинаковая: разгрузка — приемка-складирование — комплектация — отгрузка. Материальный поток – грузы, детали, товарно-материальные ценности, рассматриваемые в процессе приложения к ним различных логистических операций (погрузка, укладка в тару, разгрузка, распаковка, укладка на хранение и т.п.) и отнесенные к определенному временному интервалу. На складах предприятий оптовой торговли материальный поток называют, как правило, грузовым потоком. Материальный поток в логистической системе компании-производителя товара от источника сырья до конечного потребителя проходит три функциональные области логистики, каждая из которых характеризуется наличием складов определенного вида. Во-первых, область снабжения производства материальными ресурсами: склады материальных ресурсов (сырья, материалов, комплектующих, вспомогательных материалов и т.п.). Во-вторых, область поддержки производства, функцией которой является обеспечение непрерывного функционирования производственно-технологического цикла внутри предприятия: склады материальных ресурсов, инструментов, незавершенного производства (промежуточной продукции), остатков и отходов, склады готовой продукции. В-третьих, область распределения готовой продукции: склады готовой продукции (распределительно-производственные, оптовых компаний и т.п.). В большинстве случаев функциональные области логистики начинаются и заканчиваются складами. Склад одновременно является границей этих областей и соединительным элементом движения материальных потоков между звеньями логистической системы. Входящий материальный поток – материальный поток, поступающий на склад из внешней среды. Внутренний материальный поток – материальный поток, образуемый в результате осуществления логистических операций внутри склада. Внутренний поток складывается из потоков на разных участках склада и, как правило, многократно превышает входящий поток. Выходящий материальный поток – материальный поток, поступающий со склада во внешнюю среду. При сохранении запаса на складе за определенный период на одном уровне выходящий поток равен входящему. Грузооборот склада – общепринятое название входящего на склад или выходящего со склада материального потока за соответствующий период. Принципиальная схема материальных потоков на складе предприятия оптовой торговли приведена на рис. 2.  Рис. 2. Принципиальная схема материальных потоков на складе предприятия оптовой торговли На складах предприятий оптовой торговли материальные потоки рассчитывают для отдельных участков или по отдельным операциям (например, внутри складское перемещение грузов, ручная переборка груза на участках приемки и комплектации и т.п.). При этом суммируют объемы работ по всем операциям на данном участке или в рамках данной операции. Суммарный внутренний материальный поток (грузовой поток) склада определяется сложением материальных потоков, проходящих через его отдельные участки и между участками. Величина суммарного материального потока зависит от того, по какому пути пойдет груз на складе, будут или не будут выполняться с ним те или иные операции. В результате внутренний материальный поток, как правило, многократно превышает входящий поток. При расчете материальных потоков целесообразно использовать понятие «группа материального потока», содержание которого варьируется в зависимости от конкретных участков склада или операций. 1. Группа материальных потоков – грузы, рассматриваемые в процессе внутри складского перемещения. Перемещение грузов (механизированное, в контейнерах или на поддонах) осуществляется с участка на участок, а суммарный материальный поток по данной группе равен сумме грузовых потоков всех участков, без последнего (рис. 2): Р п.г. = Т + Т х А1 / 100 + Т х А2 / 100 + Т + Т х А3 / 100 + Т х А4 / 100 (1), где Т – грузооборот склада, т / год. Данная величина учитывается два раза – при выходе материального потока с участка разгрузки и (в дальнейшем) при выходе его из зоны хранения; А1 – доля товаров, поставляемых на склад в нерабочее время и проходящих через приемочную экспедицию, %; А2 – доля товаров, проходящих через участок приемки склада, %; А3 – доля товаров, подлежащих комплектованию на складе, %; А4 – доля товаров, попадающих на участок погрузки из отправочной экспедиции (уровень централизованной поставки), %. 2. Группа материальных потоков – грузы, рассматриваемые в процессе выполнения операций на участках разгрузки и погрузки. Грузопоток при ручной разгрузке составит: Рр.р. = Т х А5 / 100 (т / год) (2), где А5 – доля доставленных на склад товаров, не подлежащих механизированной выгрузке из транспортного средства и требующих ручной выгрузки с укладкой на поддоны, %. Остальная разгрузка является механизированной. Грузопоток при механизированной разгрузке груза составит: Рм.р. = Т х (1 – А5 / 100 (т / год) (3). Грузопоток при ручной погрузке составит: Рр.п. = Т х А6 / 100 (т / год) (4), где А6 – доля товаров, загружаемых в транспортное средство при отпуске со склада вручную (из-за неприспособленности транспортного средства покупателя к механизированной загрузке), %. Грузопоток при механизированной погрузке составит: Рм.п. = Т х (1 – А6 / 100) (т / год) (5) Группа материальных потоков – грузы, рассматриваемые в процессе ручной переборки при приемке товаров: Рпр. = Т х А2 / 100 (т / год) (6) Группа материальных потоков – грузы, рассматриваемые в процессе ручной переборки при комплектации заказов покупателей: Ркм = Т х А3 / 100 (т / год) (7) Группа материальных потоков – грузы, рассматриваемые в процессе выполнения операций в экспедициях. Если груз прибыл в нерабочее время, то он разгружается в экспедиционное помещение и лишь в ближайший рабочий день подается на участок приемки или в зону хранения.Следовательно, в приемочной экспедиции появляется новая операция, которая увеличивает совокупный материальный поток на величину: Рп.э. = Т х А1 / 100 (т / год) (8) Аналогично для отправочной экспедиции: Ро.э. = Т х А4 / 100 (т / год) (9) Итого операции в экспедициях увеличивают совокупный материальный поток на величину: Рэк. = Рпэ. + Роэ. = Т х (А1 + А4) (т / год) (10) Группа материальных потоков – операции в зоне хранения. Весь поступивший на склад товар сосредотачивается в местах хранения, где с ним выполняются обязательные операции по укладке на хранение и выемке из мест хранения.Таким образом, минимальный материальный поток в зоне хранения составляет 2 х Т или, по аналогии с приведенными выше формулами: Рхр. = Т х А7 / 100 (т / год), (11), где А7 – доля товаров, обрабатываемых на участках хранения (кратность обработки), 200 %. Величина суммарного материального потока на складе определяется по формуле: Р = Рп.г. + Рр.р. + Рм.р. + Рр.п. + Рм.п. + Рпр. + Ркм. + Рэк. + Рхр. (12) Суммарная стоимость работ с материальными потоками (стоимость грузопереработки) определяется по формуле: Сгруз. = S1 x Pп.г. + S2 x Pэк. + S3 x (Pпр. + Pкм.) + S4 x Pхр. + S5 x (Pр.р. + Pр.п..) + S6 x (Pм.р. + Pм.п.) (13), где S1 – удельная стоимость работ в процессе внутрискладского перемещения грузов, у.е. / т; S2 – удельная стоимость работ в процессе выполнения операций в экспедициях, у.е. / т; S3 – удельная стоимость работ в процессе выполнения операций на участках приемки и комплектования, у.е. / т; S4 – удельная стоимость работ в процессе выполнения операций в зоне хранения, у.е. / т; S5 – удельная стоимость работ в процессе выполнения операций механизированной погрузки и разгрузки, у.е. / т. Задача 1. Определить величину суммарного материального потока и стоимости грузопереработки на складе. Исходные данные для расчета приведены в табл. 11. Таблица 11

Решение Группа материальных потоков - грузы, рассматриваемые в процессе внутрискладского перемещения. Перемещение грузов (механизированное, в контейнерах или на поддонах). Рп. г. = Т+Т*А1/100 + Т*А2/100 +Т + Т*А3/100 + Т*А4/100 = 4400 + 4400*15/100 + 4400*20/100 + 4400 + 4400*75/100 + 4400*45/100 = 4400+660+880+4400+3300+1980 = 15620 т/год Группа материальных потоков - грузы, рассматриваемые в процессе выполнения операций на участках разгрузки и погрузки. Грузопоток при ручной разгрузке груза состоит: Рр. р. = Т*А5/100 = 4400*55/100 = 2420 т/год Остальная разгрузка является механизированной. Грузопоток при механизированной разгрузке груза составит: Рм. р. = Т* (1-А5/100) = 4400* (1-55/100) = 1980 т/год Грузопоток при ручной погрузке груза составит: Рр. п. = Т*А6/100 = 4400*30/100 = 1320 т/год 5. Грузопоток при механизированной погрузке груза составит: Рм. п. = Т* (1-А6/100) =4400* (1-30/100) = 3080 т/год Группа материальных потоков - грузы, рассматриваемые в процессе ручной переработки при приемке товаров: Рпр. = Т*А2/100 = 4400*20/100 = 880 т/год Группа материальных потоков - грузы, рассматриваемые в процессе ручной переработки при комплектации заказов покупателей: Ркм. = Т*А3/100 = 4400*75 /100 = 3300 т/год Группа материальных потоков - грузы, рассматриваемые в процессе выполнения операций в экспедициях. Рп. э. = Т*А1/100 = 4400*15/100 = 660 т/год 9. Аналогично для отправочной экспедиции: Ро. э. = Т*А4/100 = 4400*45 /100 = 1980 т/год 10. Итого операции в экспедициях увеличивают совокупный материальный поток на величину: Рэк. = Рп. э+ Ро. э. (10), Рэк. = 660 + 1980 = 2640 т/год 11. Группа материальных потоков-операций в зоне хранения. Рхр. = Т*А7/100. = 4400*200/100 = 8800 т/год 12. Величина суммарного материального потока на складе определяется по формуле: Р = Рп. г + Рр. р. + Рм. р. + Рр. п. + Рм. п. + Рпр. + Ркм. + Рэк. + Рхр. = 15620+2420+1980+1320+3080+880+3300+2640+8800= 40040 т/год 13 Суммарная стоимость работ с материальными потоками (стоимость грузопереработки): Сгр. = S1Рп. г. + S2 Рэк +S3 (Рпр. + Ркм) + S4 Рхр + S5 (Рр. р+ Рр. п) + S6 (Рм. р+ Рм. п) = 0,7*15620+1,5*2640 +5,2* (880+3300) +0,9*8800+3,8* (2420+1320) +0,6* (1980+3080) = 10934+ 3960 + 21736 + 7920 + 14212 + 3036 = 61798 у. е год. Сведем вычисления в таблицу 12: Таблица 12 |