ОЦЕНКА ЛИКВИДНОСТИ. Зарипова Л. С автор. Помощь в написании студенческих работ. Недорого. Ват сап 79538233004 Оценка ликвидности, платежеспособности и финансовой устойчивости по данным бухгалтерского баланса

Скачать 298.42 Kb. Скачать 298.42 Kb.

|

|

Зарипова Л.С Автор. Помощь в написании студенческих работ. Недорого. Ват сап +79538233004 Оценка ликвидности, платежеспособности и финансовой устойчивости по данным бухгалтерского баланса. Структура имущества и источников его формирования, тыс. руб.

Величина собственного оборотного капитала определяется по формуле: СОК = СК + ДО – ВНА Здесь СОК – сумма собственного оборотного капитала, СК – собственный капитал (из III раздела баланса), ДО – сумма долгосрочных обязательств (из IV раздела баланса), ВНА – сумма внеоборотных активов (из I раздела баланса). Таким образом: СОК2010 = 13 817+ 7 518- 26 938=-5603 СОК2011 = 19 638+ 6 778- 31 469=-5053 Удельный вес собственного капитала в общей валюте (коэффициент финансовой автономности, коэффициент независимости) = собственный капитал (итог первого раздела пассива баланса «Капитал и резервы») / валюта (общий итог) баланса; 19 638/43366= 0,4 (2011 год) 13 817/41119=0,3(2010 год) Удельный вес заемного капитала (коэффициент финансовой зависимости) = обязательства (итог четвертого раздела пассива баланса + итог пятого раздела пассива баланса) / валюта (общий итог) баланса; 6 778+ 16 950/43366=0,5 7 518+ 19 784/41119=0,6 Оценка платежеспособности.

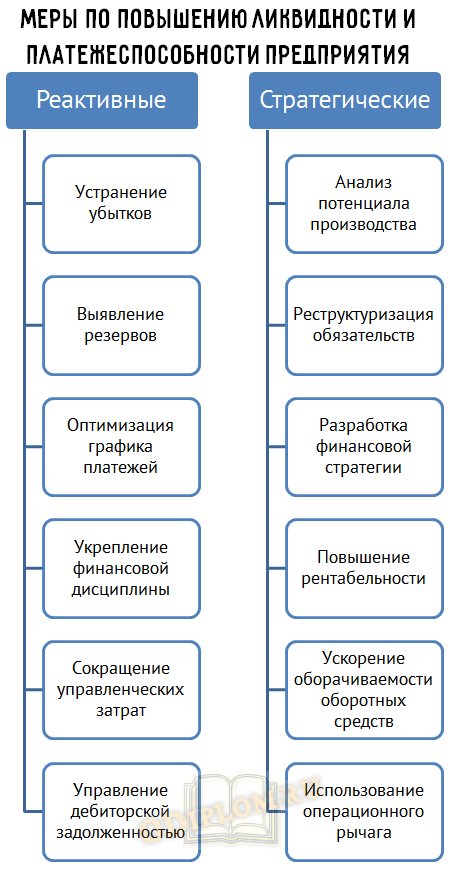

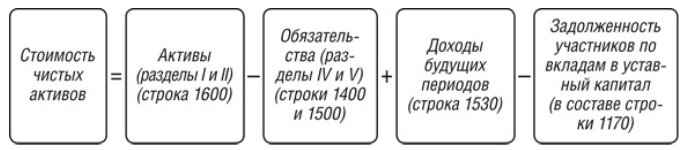

Решение задачи: Коэффициент абсолютной ликвидности (Кал) рассчитывается как отношение наиболее ликвидных активов к краткосрочным обязательствам. Краткосрочные обязательства представлены кредиторской задолженностью и краткосрочным кредитом банка: Кал=(ДС+КФВ)/(КЗ+КК), где ДС – денежные средства, КФВ – краткосрочные финансовые вложения, КЗ – кредиторская задолженность, КК – краткосрочный кредит. Кал2010=138/( 18 555+1 000)=0,007. Кал2011=734/( 16 609+21)=0,044. Рекомендуемое ограничение – не менее 0,2. Нормативное значение означает требование, что предприятие должно быть в состоянии оплатить не менее 20% срочных обязательств. Анализируемое предприятие не в состоянии это сделать. Коэффициент срочной ликвидности (Ксл): Ксл=(ДС+КФВ+ДЗ)/(КЗ+КК), где ДЗ – дебиторская задолженность. Ксл2010=(138+5400))/(18555+1000)=0,28. Ксл2011=(734+3434))/(16609+21)=0,25. Значение данного показателя должно составлять не менее 0,80. Норматив не соблюдается. Коэффициент текущей ликвидности (Ктл): Ктл=(ДС+КФВ+ДЗ+ПЗ)/(КЗ+КК), где ПЗ – производственные запасы. Ктл2010=(138+5400+8810)/(18555+1000)=0,73. Ктл2011=(734+3434+6603)/(1609+21)=0,64. Рекомендуемое ограничение – не менее 2. Если значение данного показателя формируется на уровне менее 1, то это означает наличие реальной угрозы банкротства предприятия. Вывод: предприятие следует признать неплатежеспособным. Возможные пути улучшения платежеспособности. Базовым направлением улучшения платежеспособности предприятия является повышение уровня финансового управления. Ключевые инструменты: Бюджетирование, Платежный календарь. В остальном же мероприятия, направленные на повышение ликвидности и платежеспособности предприятия можно разделить на реактивные и стратегические.  Задание 3. По данным бухгалтерского баланса за отчетный год (приложение 1) требуется: 1. Раскрыть экономическое содержание показателя «чистые активы» и формулу его расчета. Чистые активы — это стоимостная оценка имущества организации, сформированного за счет собственных источников средств (собственного капитала). Чистые активы отражают реальный собственный капитал, абсолютное значение и положительная динамика которого характеризуют устойчивость финансового состояния организации. Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (п. 2 ст. 30 Закона от 08.02.98 N 14-ФЗ, Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):  Из этой формулы хорошо видно, что собственный капитал и чистые активы – это по сути одно и то же. Или же можно использовать такую формулу расчета чистых активов по балансу:  Расчет чистых активов в 2019-2020 гг. производится по одной из этих формул. 2. Рассчитать величину чистых активов на начало и конец годы. Результаты занести в таблицу 3. Таблица 3. Оценка платежеспособности.

Задание 4. По данным бухгалтерского баланса за отчетный год (приложение 1) требуется: 1. Дать определение финансовой устойчивости предприятия. Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, способствует свободному распоряжению денежными средствами и беспрерывному процессу производства продукции и ее реализации путем эффективного использования данных средств. 2. Рассчитать коэффициенты финансовой устойчивости на начало и на конец года. Результаты занести в таблицу 4. Таблица 4. Оценка платежеспособности.

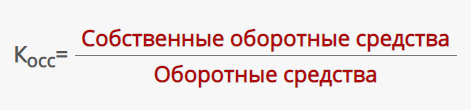

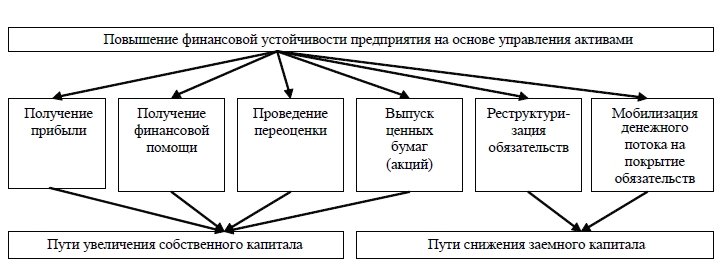

«Полный» коэффициент финансовой независимости по балансу рассчитывается по формуле: К1 = стр. 1300 / стр. 1700 Коэффициент финансовой устойчивости - формула по балансу (данные из формы 1): Кфину = (стр. 1300 + стр. 1400) / стр. 1700. Формула коэффициента маневренности (КМ) будет выглядеть так: КМ = (Стр. 1300 — Стр. 1100) / Стр. 1300. Коэффициент обеспеченности собственными средствами – формула:  СоС = строка 1200 – строка 1500 Формула коэффициента соотношения заемных и собственных средств в общем виде выглядит следующим образом: K = ЗК / СК Здесь К – коэффициент соотношения заемных и собственных средств, ЗК – сумма заемного капитала, СК – сумма собственного капитала. Дать оценку финансовой устойчивости предприятия, назвать возможные причины ее снижения (повышения). На финансовую устойчивость могут оказывать влияние следующие факторы:- положение предприятия на рынке;- выпуск дешевой продукции, которая не будет пользоваться спросом;- потенциал предприятия в деловом сотрудничестве;- зависимость предприятия от кредиторов и инвесторов;- наличие просроченной дебиторской задолженности;- эффективность совершаемых операций и т.д.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||