ЗАТРАТЫ ПРЕДПРИЯТИЯ. контрольная 1. Затраты предприятия

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

|

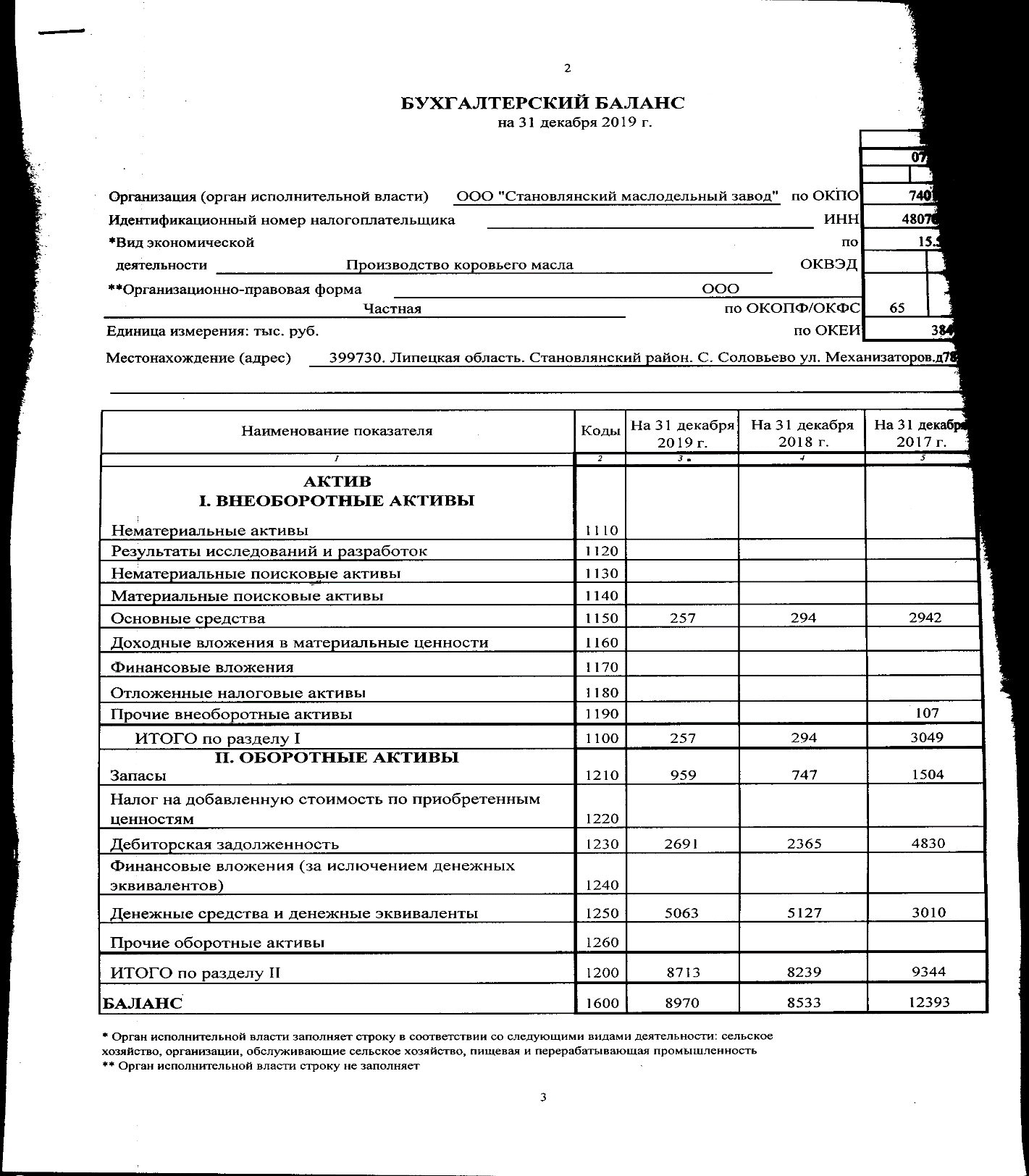

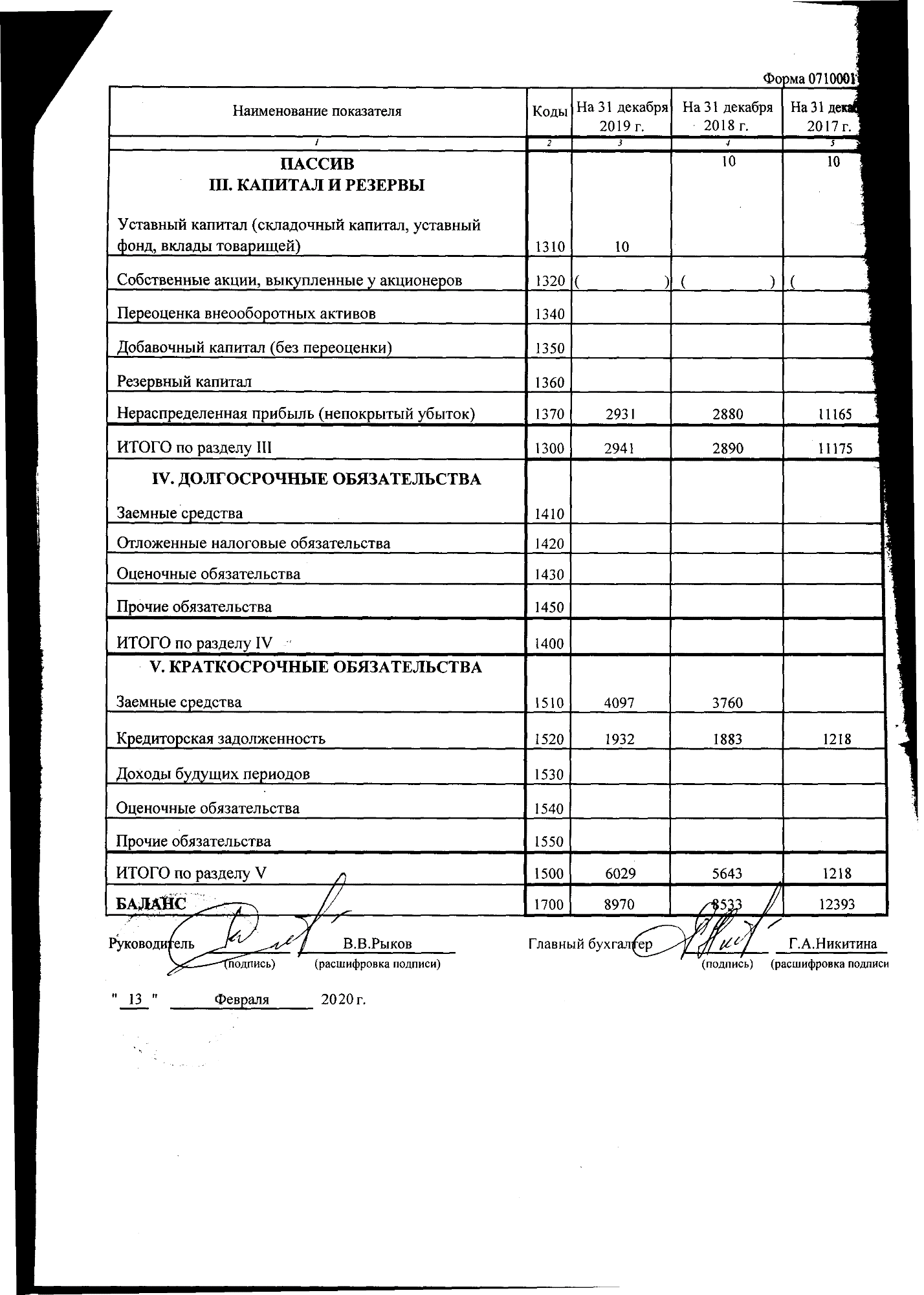

ЛИПЕЦКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ  Кафедра финансов, налогообложения и бухгалтерского учета кОНТРОЛЬНАЯ работа по дисциплине «ФИНАНСЫ ПРЕДПРИЯТИЙ» на тему: «ЗАТРАТЫ ПРЕДПРИЯТИЯ» Студент__________ _____________подпись, дата фамилия, инициалы Группа_________Руководитель __________________ __________ _____________ученая степень, ученое звание подпись, дата фамилия, инициалы Липецк 2020 г. Содержание Студент__________ _____________ 1 __________________ __________ _____________ 1 Введение 3 1 Организационно-экономическая характеристика организации 5 2 Анализ затрат ООО «Становлянский маслодельный завод» 10 Заключение 15 Список использованных источников 16 Приложение 17 ВведениеАктуальность темы исследования заключается в том, что операционный анализ помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Он является одним из самых простых и эффективных методов анализа с целью оперативного, а также стратегического планирования. Определение на каждом этапе производства и реализации продукции маржинальной прибыли, дает возможность отслеживать зависимость финансовых результатов бизнеса от издержек и объемов производства. Операционный анализ позволяет ответить на множество вопросов в процессе составления планов: сколько нужно производить продукции, чтобы предприятие не только смогло покрыть свои затраты, но и получить желаемый уровень прибыли; по какой цене реализовывать произведенную продукцию; какой уровень затрат позволит предприятию оставаться конкурентоспособным на рынке. В процессе определения маржинальной прибыли определяются чрезвычайно важные для управления бизнесом величины: точка безубыточности, зона безопасности, операционный рычаг, критический уровень цены реализации, то есть эти показатели направлены на то, что бы предприятие знало ту границу, при которой получение прибыли невозможно. В связи с этим маржинальный анализ позволяет обосновать наиболее выгодную комбинацию соотношения между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом производства. Практическая ценность использования маржинального подхода при анализе текущей деятельности и целевого планирования прибыли состоит в том, что этот позволяет: оценить сравнительную прибыльность отдельных видов продукции, что дает основания для выбора оптимального портфеля продукции; установить запас «прочности» предприятия в его текущем состоянии; спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли. Целью контрольной работы является боле глубокое изучение операционного анализа в организации. Объектом исследования является изучение процесса операционного анализа в практической деятельности ООО «Становлянский маслодельный завод». Предметом – затраты организации. В задачи контрольной работы входит: - изучить организационно-экономическую характеристику предприятия; - провести операционный анализ предприятия. 1 Организационно-экономическая характеристика организацииОбщество с ограниченной ответственностью «Становлянский маслодельный завод» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью». Юридический адрес организации: 399730, Липецкая область. Становлянский район, Соловьево. Целью деятельности общества является извлечение прибыли. Основными видами деятельности предприятия являются: переработка молока, производство молочной продукции; производство, переработка и реализация продукции сельского хозяйства; и другие. На рисунке 1 представлена организационная структура организации.  Генеральный директор  Заместитель генерального директора           Отдел сбыта Производственный отдел Отдел кадров Плановый отдел     Производственные подразделения Бухгалтерия Отдел снабжения   Вспомогательные подразделения Рисунок 1. Структура ООО «Становлянский маслодельный завод» Уставный капитал организации составляет 10 тыс. руб. При этом увеличение уставного капитала возможно за счет дополнительных вкладов участников организации, вкладов третьих лиц, принятых по решению общего собрания участников в состав организации, а также за счет собственных средств организации. Не допускается освобождение учредителя Общества от обязанности оплатить долю в уставном капитале Общества, в том числе путем зачета его требований к Обществу. Проведем финансовый анализ деятельности предприятия за 2017-2019гг. Финансовое положение организации зависит и от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Оборачиваемость средств, вложенных в имущество организации можно оценить скоростью оборота и периодом оборота. Как правило, к этой группе относятся различные показатели оборачиваемости, представленные для ООО «Становлянский маслодельный завод» в таблице 1. Таблица 1. Коэффициенты деловой активности ООО «Становлянский маслодельный завод» за 2017-2019гг.

Коэффициент общей оборачиваемости капитала (ресурсоотдача), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех ресурсов независимо от их источников. Данные свидетельствуют, что на протяжении всего анализируемого периода он снизился с 8,8 оборотов до 5,15 оборотов. Значит, в организации намного медленнее совершается цикл производства и обращения, приносящий прибыль. Значения коэффициента оборачиваемости оборотных средств отражает снижение скорости оборота всех оборотных активов за анализируемые периоды с 12,33 оборотов до 5,32 оборотов. Это свидетельствует о неэффективном использовании оборотных активов, о более медленном их росте по сравнению с доходов организации. Проведем анализ показателей ликвидности баланса предприятия за 2017-2019гг. Таблица 2. Анализ показателей ликвидности баланса ООО «Становлянский маслодельный завод» за 2017-2019гг.

По данным таблицы 2 видно, что баланс предприятия за 2017-2019г. не является ликвидным, поскольку размер быстрореализуемых активов меньше размера наибольшее срочных обязательств (на 1395 тыс. руб. в 2018г. и на 1406 тыс. руб. в 2019г.). Данный платежный недостаток покрывается за счет высоколиквидных активов, в частности денежных средств. Основным важным моментом, характеризующим достаточный уровень платежеспособности организации, является наличие собственного оборотного капитала. Но при этом его величина с каждым годом снижается. В 2017г. она составляла 8126 тыс. руб., в 2018г. уменьшилась до 2596 тыс. руб., в 2019г. – до 2684 тыс. руб. Для более полного анализа платежеспособности и ликвидности баланса предприятия необходимо рассчитать показатели ликвидности и платежеспособности. Таблица 3. Финансовые коэффициенты платежеспособности ООО «Становлянский маслодельный завод» за 2017-2019гг.

В целом, ситуация на предприятии в отношении платежеспособности и ликвидности двоякая. С одной стороны, ООО «Становлянский маслодельный завод» обладает очень высоким значением платежеспособности, в частности оперативной. Но при этом данная платежеспособность обеспечена неэффективным управлением высоколиквидными активами организации. В таблице 4 проведена оценка финансовой устойчивости организации за 2017-2019г. По данным таблицы можно сказать следующее. Коэффициент финансовой независимости, показывающий удельный вес средств в общей сумме источников финансирования, на предприятии на конец 2019г. намного ниже уровня 2016. Если в 2017г. его величина составляла 0,9, то уже в 2019г. он опустился до 0,33 за счет привлечения краткосрочных источников финансирования. Его величина свидетельствует о низкой финансовой устойчивости организации. Таблица 4. Оценка финансовой устойчивости ООО «Становлянский маслодельный завод» за 2017-2019г.

Коэффициент финансовой устойчивости на данном предприятии не соответствует нормативу. Его динамика отрицательная вследствие высокой доли заемного капитала организации. Отрицательное значение коэффициента обеспеченности собственными средствами свидетельствует о том, что на предприятии часть оборотного капитала финансируется за счет собственных средств (31%). Таким образом, результаты экспресс-анализа деятельности предприятия показали, что на сегодняшний момент ООО «Становлянский маслодельный завод» характеризуется средней ликвидность, платежеспособностью и финансовой устойчивостью. Деятельность его за последний год прибыльная, но величина рентабельности снижается. Основная причина этого в дефиците запасов, неэффективном управлении денежными средствами, в снижении объемов реализации за счет уменьшения спроса на продукцию предприятия. 2 Анализ затрат ООО «Становлянский маслодельный завод»Обязательным условием операционного анализа является деление производственных затрат на постоянные и переменные, без чего проведение анализа невозможно. Данная система предполагает четкое разделение затрат на производство на переменные – зависящие от объема хозяйственной деятельности и постоянные – не зависящие от объема хозяйственной деятельности. Главная особенность «директ-костинг» в том, что себестоимость продукции учитывается и планируется только в части переменных затрат. Постоянные затраты собирают на отдельном счете и с заданной периодичностью списывают на дебет счета финансовых результатов. Переменные затраты - это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки и другие расходы. К постоянным затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, административные расходы. Выделение суммы постоянных затрат позволяет установить влияние их величины на сумму прибыли [40]. Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других – как постоянные затраты. Достаточно привести к примеру затраты на оплату труда: при сдельной оплате – это переменные затраты, при повременной – постоянные. Список переменных и постоянных затрат для каждого предприятия свой, но критерий классификации универсален: зависимость либо независимость от величины объема производства. Смешанные затраты состоят из постоянной и переменной частей. Примеры таких затрат: почтовые и телеграфные расходы, затраты на текущий ремонт оборудования. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности. Проведем анализ смешанных затрат предприятия. В таблице 5 проведем анализ динамики и состава расходов ООО «Становлянский маслодельный завод» за 2017-2019гг. Таблица 5. Анализ динамики и состава расходов ООО «Становлянский маслодельный завод» за 2017-2019гг.

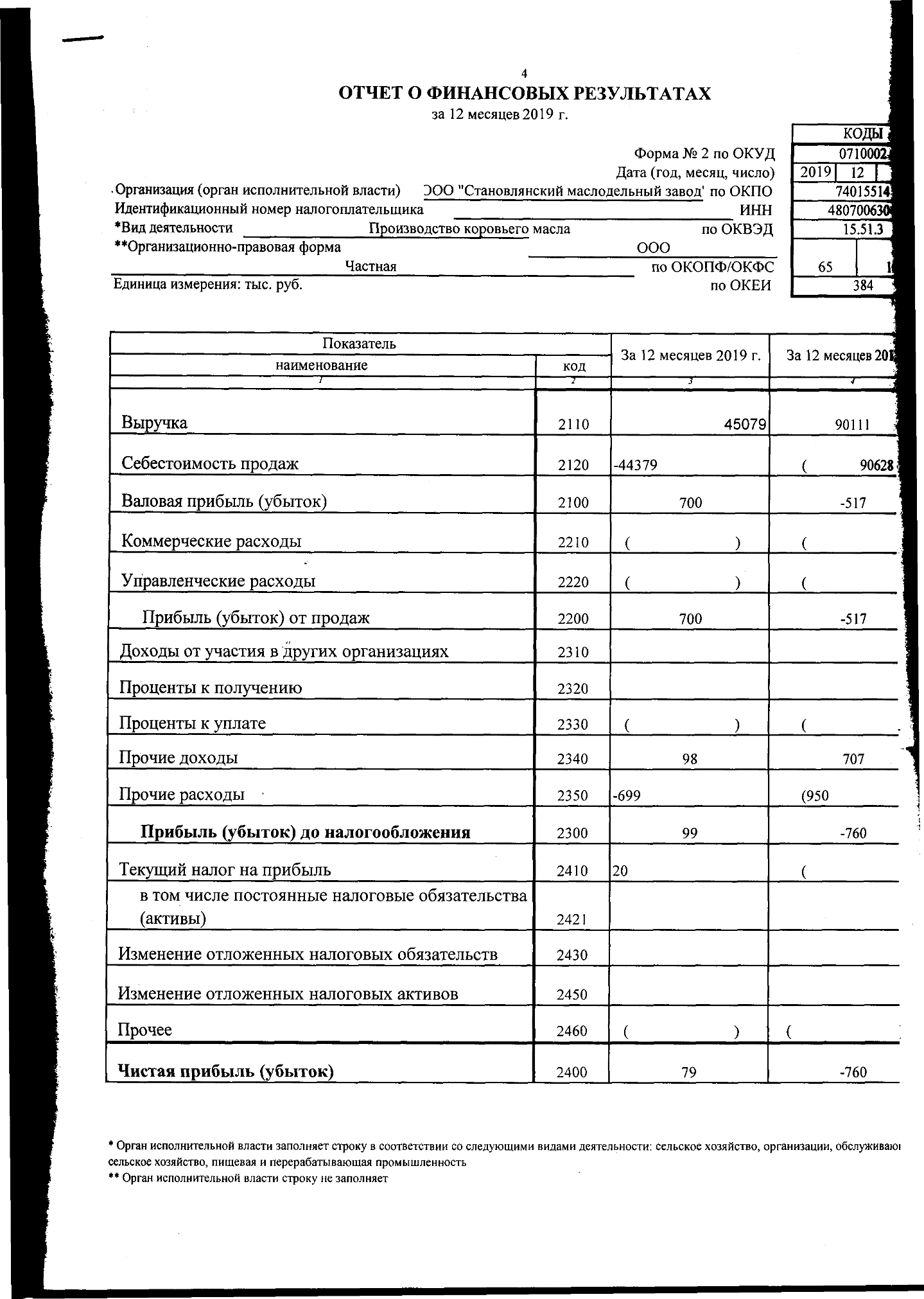

Величина расходов также как и доходов предприятия с каждым годом уменьшается. Темп их снижения в 2018г. составил 3572 тыс. руб. или 3,75%, в 2019г. – 51,03% или 46249 тыс. руб. Расходы предприятия в основном снижаются за счет уменьшения расходов от текущей деятельности (4302 тыс. руб. или 4,53% в 2018г. и 51,03% или 46249 тыс. руб. в 2019г.). Динамика прочих расходов предприятия неоднозначна: в 2018г. они выросли на 730 тыс. руб. или на 331,82%, в 2019г. их размер уменьшился на 26,42% или на 251 тыс. руб. Соответственно, наибольший удельный вес в структуре расходов предприятия занимают затраты по текущей деятельности. Их доля на начало 2016г. составляет 98,45%. Далее необходимо провести более детальный анализ видов расходов предприятия. Текущие расходы на предприятии полностью состоят из себестоимости. Коммерческие и управленческие расходы на предприятии отсутствуют. Проведем анализ себестоимости продукции. В таблице 6 проведем анализ динамики основных статей себестоимости продукции предприятия по экономическим элементам. Таблица 6. Анализ себестоимости продукции по основным экономическим элементам

На предприятии за 2017-2019гг. наблюдается отрицательная динамика основных затрат. В целом общий размер затрат ООО «Становлянский маслодельный завод» снизился на 4302 тыс. руб. или на 4,53% в 2018г. и на 51,03% или 46249 тыс. руб. в 2019г. Снижение затраты произошло по следующим элементам, в частности: - материальные затраты уменьшились на 6582 тыс. руб. или на 8% в 2018г. и на 40344 тыс. руб. или на 53,21% в 2019г.; - затраты на оплату труда уменьшились в 2019г. на 6156 тыс. руб. или на 65,87%. При этом в 2018г. наблюдался их рост на 5,61% или на 496 тыс. руб. за счет повышения заработной платы; - отчисления на социальные нужды уменьшились в 2019г. на 1688 тыс. руб. или на 64,11%; - размер амортизации снизился на 73,36% или на 358 тыс. руб. в 2019г. и на 455 тыс. руб. или на 48,25% в 2018г. Динамика прочих затрат организации за весь анализируемый период положительная. В частности, в 2018г. она выросла на 4302 тыс. руб. или на 4,53%, в 2019г. – на 92,47% или на 2297 тыс. руб. В целом положительным моментом в 2018г. в деятельности предприятия является рост заработной платы и отчислений на социальные нужды. Но при этом достаточно резко выросли прочие затраты предприятия, что свидетельствует о нерациональном использовании имеющихся в распоряжении организации ресурсов. В таблице 7 проведем разделение затрат организации на постоянные и переменные с учетом того, что прочие затраты и амортизация – это полностью постоянные затраты, у материальных затрат – 60% постоянные, по оплате труда – 30% - это сдельная заработная плата. Таблица 7. Разделение затрат организации на постоянные и переменные

В таблице 8 представлены основные показатели операционного анализа на предприятии за 2017-2019г. Таблица 8. Основные показатели операционного анализа ООО «Становлянский маслодельный завод» за 2017-2019гг.

Таким образом, по результатам операционного анализа, проведенного на основе данных таблицы 8, можно судить о достаточно высоком операционном риске на предприятии, поскольку величина операционного левериджа составляет за 2019г. 42,44. Таким образом, эффект операционного рычага поддается контролю на основе учета зависимости силы его воздействия от величины постоянных затрат предприятия. Чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот. На анализируемом предприятии в связи в высокой долей постоянных затрат в себестоимости выпускаемой продукции достаточно высокий уровень точки безубыточности и операционного риска, что отрицательно влияет на результаты финансово-хозяйственной деятельности ООО «Становлянский маслодельный завод». ЗаключениеОбщество с ограниченной ответственностью «Становлянский маслодельный завод» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью». Юридический адрес организации: 399730, Липецкая область. Становлянский район, Соловьево. Целью деятельности общества является извлечение прибыли. Основными видами деятельности предприятия являются: переработка молока, производство молочной продукции; производство, переработка и реализация продукции сельского хозяйства; и другие. Результаты экспресс-анализа деятельности предприятия показали, что на сегодняшний момент ООО «Становлянский маслодельный завод» характеризуется средней ликвидность, платежеспособностью и финансовой устойчивостью. Деятельность его за последний год прибыльная, но величина рентабельности снижается. Основная причина этого в дефиците запасов, неэффективном управлении денежными средствами, в снижении объемов реализации за счет уменьшения спроса на продукцию предприятия. Список использованных источниковГражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: федеральный закон от 30 ноября 1994 № 51-ФЗ (ред. от 31.01.2019) // СПС Консультант Плюс. Гражданский кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федеральный закон от 26 января 1996 № 14-ФЗ (ред. от 29.06.2019) // СПС Консультант Плюс. Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: федеральный закон от 31 июля 1998 № 146-ФЗ (ред. от 05.04.2019) // СПС Консультант Плюс. Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федеральный закон от 05 августа 2000 № 117-ФЗ (ред. от 05.04.2019) // СПС Консультант Плюс. Александров, О.А. Методологические основы управленческого анализа // Экономический анализ. – 2017. – № 8. – С. 35-38. Анализ финансовой отчетности / Под ред. О.В. Ефимовой. – М.: Омега-Л, 2018. – 408 с. Балабанов, И.Т. Основы финансового менеджмента. – М.: ФиС, 2000. И.А. Бланк Основы финансового менеджмента Киев «Ника- Центр»-2018. – 547 с. Беркайло, М.З. Методика дифференциации производственных затрат /М.З. Беркайлов // Финансовый менеджмент. – 2015. – № 6. – С. 64-72. Вахрушина, М.В. Управленческий анализ поведения затрат / М.В. Вахрушина // Экономика и жизнь. – 2018. – № 9. – С. 12-17. Гаврилова, А. Н. Финансовый менеджмент: учебное пособие / А. Н. Гаврилова [и др.] – 2-е изд. – М.: КНОРУС, 2017. – 336 с. Гиляровская, Л.Т. Экономический анализ /Л.Т. Гиляровская. – М.: Финансы и статистика, 2015. – 571 с. Приложение     | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1

1