1.4 Анализ запаса финансовой устойчивости предприятия. 1. 4 анализ запаса финансовой устойчивости предприятия

Скачать 94.41 Kb. Скачать 94.41 Kb.

|

|

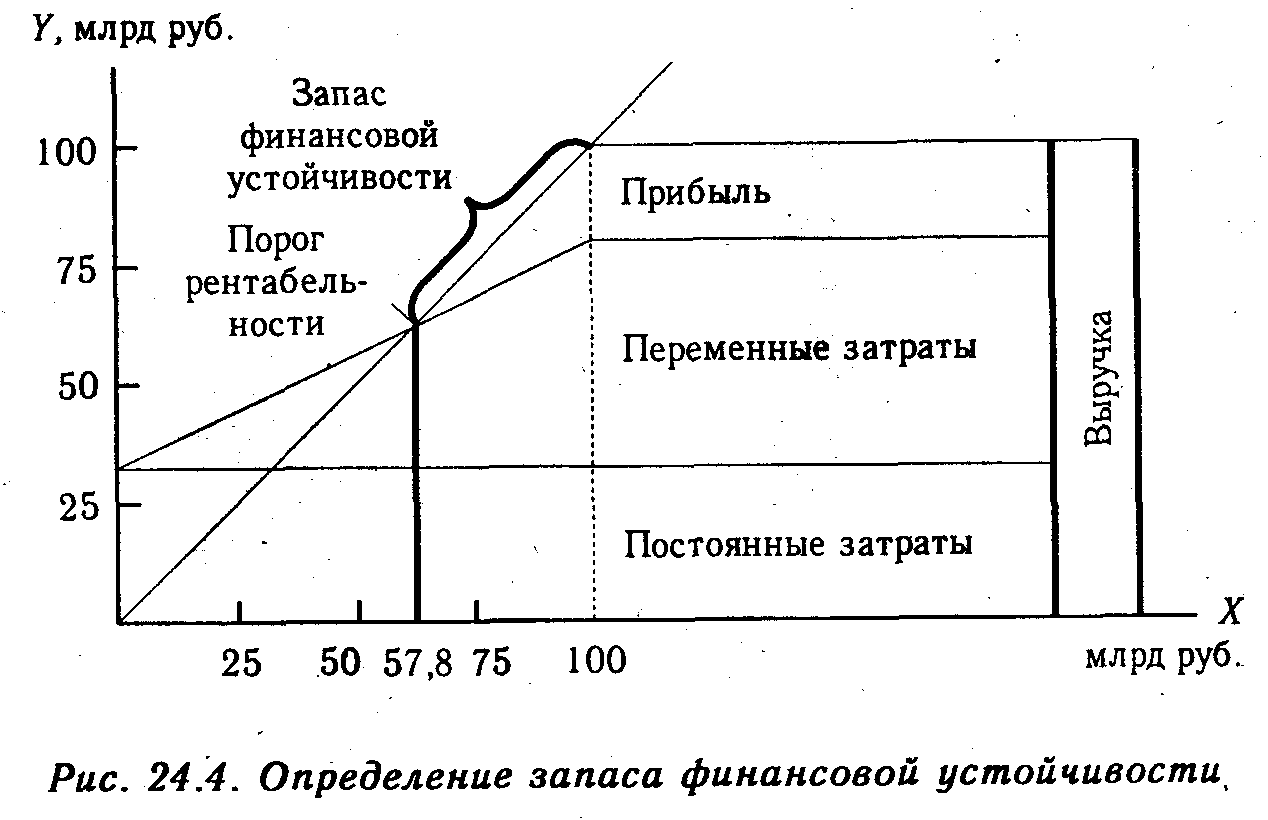

Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ 1.4 АНАЛИЗ ЗАПАСА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ Важное значение для оценки финансового состояния организации имеет показатель запаса финансовой прочности (ЗФП), который показывает зону безопасности (безубыточности) организации. Чтобы определить запас финансовой прочности, необходимо из фактической выручки вычесть критическое (пороговое) ее значение и полученный результат разделить на фактический ее размер:  *100 (1) *100 (1)Запас финансовой устойчивости (зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества реализованной продукции, ее структуры и средне реализационных цен, а безубыточный объем продаж - за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных издержек. Критическая (пороговая) выручка, при которой финансовый результат равен нулю, определяется следующим образом:  (2) (2)где, маржинальный доход — это выручка минус переменные затраты, относящиеся к реализованной продукции. Таблица 1: Расчет безубыточного объема продаж и запаса финансовой прочности.

Продолжение таблицы

Оценка запаса финансовой прочности организации Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ  Рис 3. График безубыточности организации на конец года Как показывает расчет (табл.) и график (рис), в отчетном году нужно было реализовать продукции на сумму 57135 млн руб., чтобы покрыть постоянные затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 97 120 млн руб., что выше критической суммы на 39 985 млн руб., или на 41,2 %. Это и есть запас финансовой прочности или зона безопасности организации. 42,2 % — это достаточно высокий запас прочности. Однако если его величина будет систематически снижаться и выручка окажется ниже критического уровня, то Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ организация окажется в зоне убытков, будет «проедать» собственный и заемный капитал, что в конечном итоге приведет к финансовым затруднениям. В связи с этим очень важно осуществлять постоянный контроль за ЗФП, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка организации. Это очень важный показатель для оценки уровня производственного (операционного) риска, т. е. риска недополучения выручки, необходимой для возмещения постоянных расходов, обусловленных производственной мощностью организации. Порог рентабельности — выручка компании или объем реализованной продукции в натуральном выражении, которые обеспечивают полное покрытие всех переменных и условно-постоянных затрат компании, при прибыли равной нулю. Порог рентабельности — это величина объема продаж при котором компания, не получая прибыли, может покрыть все свои текущие расходы. Другими словами, это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. Рентабельность — относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств.Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ Поэтому при внутреннем анализе осуществляется углубленное изучение, причин изменения запасов и затрат, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала. Финансовая устойчивость может быть улучшена: -ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота, выручки; -обоснованным уменьшением запасов и затрат (до норматива); -пополнением собственного оборотного капитала из внутренних и внешних источников, повышением качества выпускаемой продукции, реализацией агрессивной политики продвижения товаров на внутренний и внешний рынки. укреплением финансовой и расчетно-платежной дисциплины; -проведением претензионно-исковой работы с покупателями и заказчиками за просрочку платежей; -улучшением постановки на учет; -принятием мер по увеличению уровня оплаты денежными средствами путем использования прибыльного портфеля заказов; -возможности индексации просроченных платежей с целью обеспечения защиты денежных средств от инфляции и повышения заинтересованности покупателей и заказчиков в своевременных расчетах; -разработкой технических мероприятий, обеспечивающих возможность индивидуального воздействия на потребителя в зависимости от его платежеспособности; -разработкой и введением дополнительного стимулирования работников путем введения договоров с гибкими условиями оплаты; -разработкой и реализацией мероприятий, связанных с поиском дешевых источников материальных ресурсов путем установления связей с промышленными производствами; -совершенствованием техники и технологий производства, заготовки более качественных строительных материалов и уменьшение потерь во время хранения и перевозки, недопущение брака, сокращение до минимума отходов, повышение квалификации работников; Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ |