дкб. 1. Необходимость предпосылки возникновения денег развитие форм стоимости

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

|

1.Необходимость предпосылки возникновения денег развитие форм стоимости. Непосредственной предпосылкой появление денег является переход от натурального хозяйства к производству и обмену. Развитие обмена происходило путем стоимости. Денежная форма стоимости возрастает тогда, когда роль всеобщего эквивалента закрепляется золотом или серебром. 1.общественное признание данного фактора как покупателем и продавцом. 2.наличие особых физических свойств у товаро-денег природных для постоянной обмениваемости. 3.длительность выполнения товаро-деньгами в роли всеобщего эквивалента. Современные деньги внешние выступают как совокупность определенных обязательств. 2.Функции денег 1.Мера стоимости. (Деньги как мера стоимости использования для измерения и соизмерения стоимостей различных товаров) Стоимость выражения в деньгах это цена товара. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров. Современный масштаб цен- современная денежная единица деление на мелкие кратные единицы . 2.Средство обращения. Передача товара одновременно. Только наличные денежные знаки. 2 условия : -Всеобщее признание, в качестве денег. -Быть санкционными государственным на выполнение этой роли 3.Средство платежа. (деньги выполняют при совершении платежей, которые не превышают получения эквивалента или проведения обмена ) 4.Средство накопления и сбережения. Сохранения богатства 5.Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. 3.Формы и виды денег

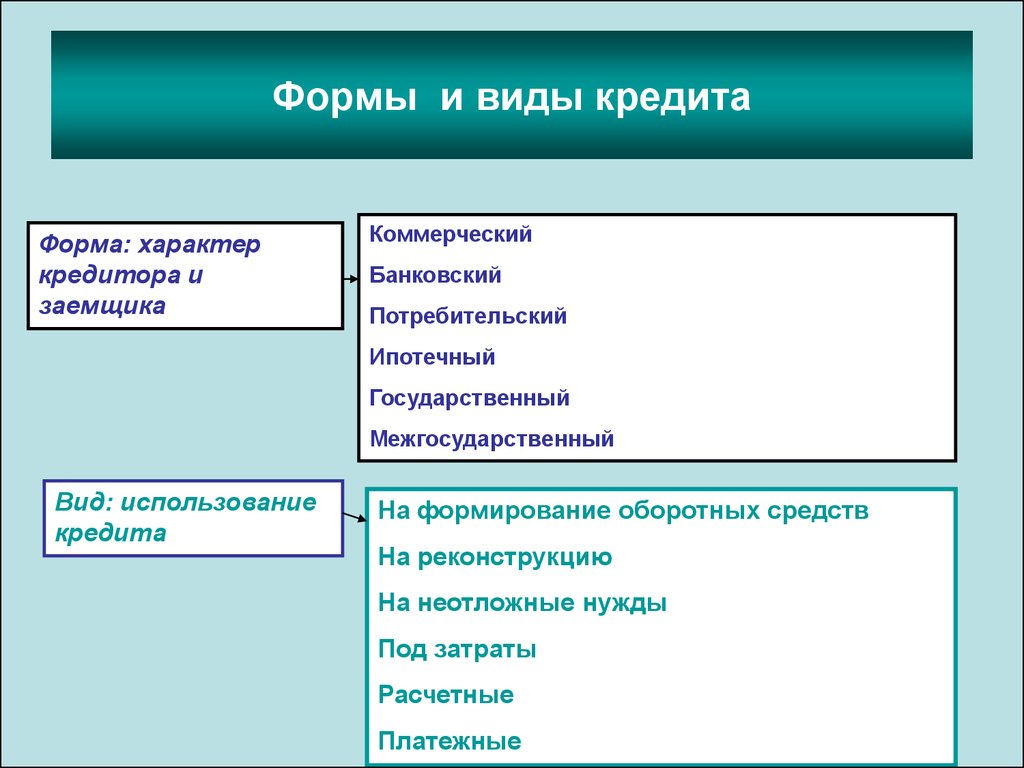

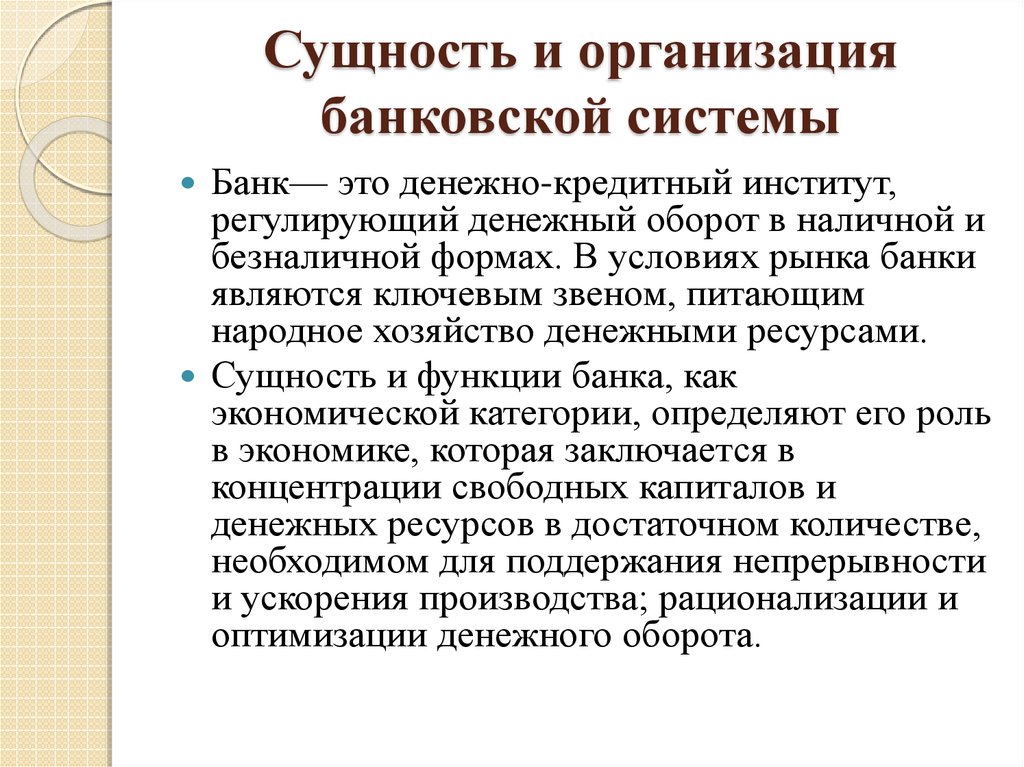

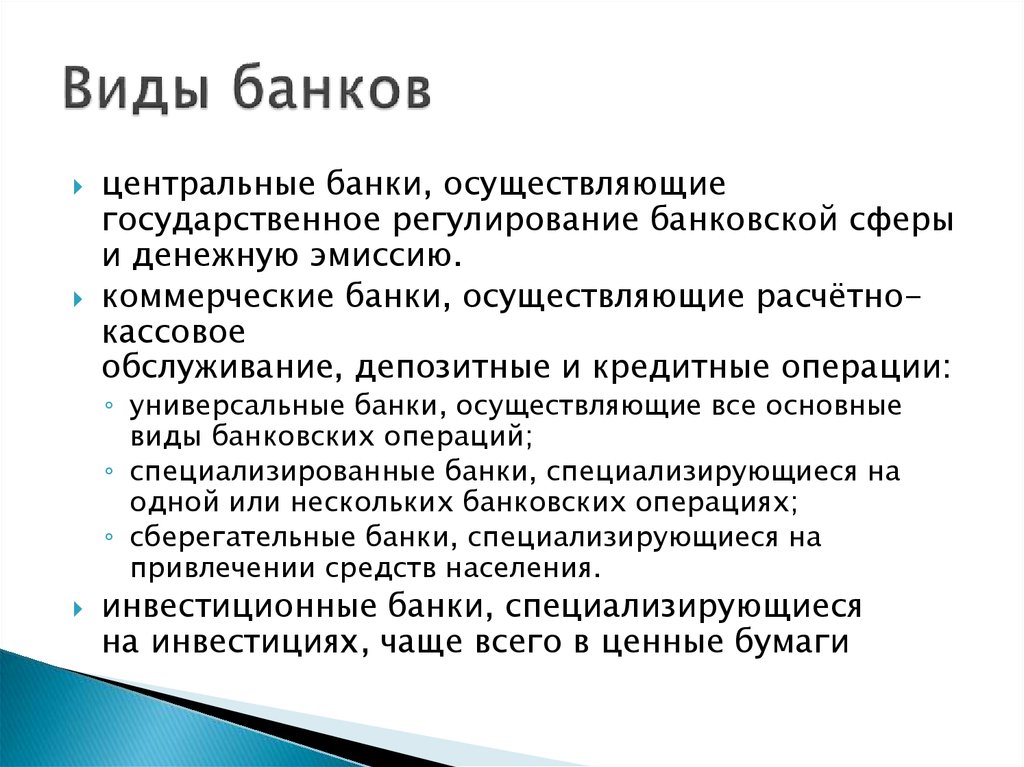

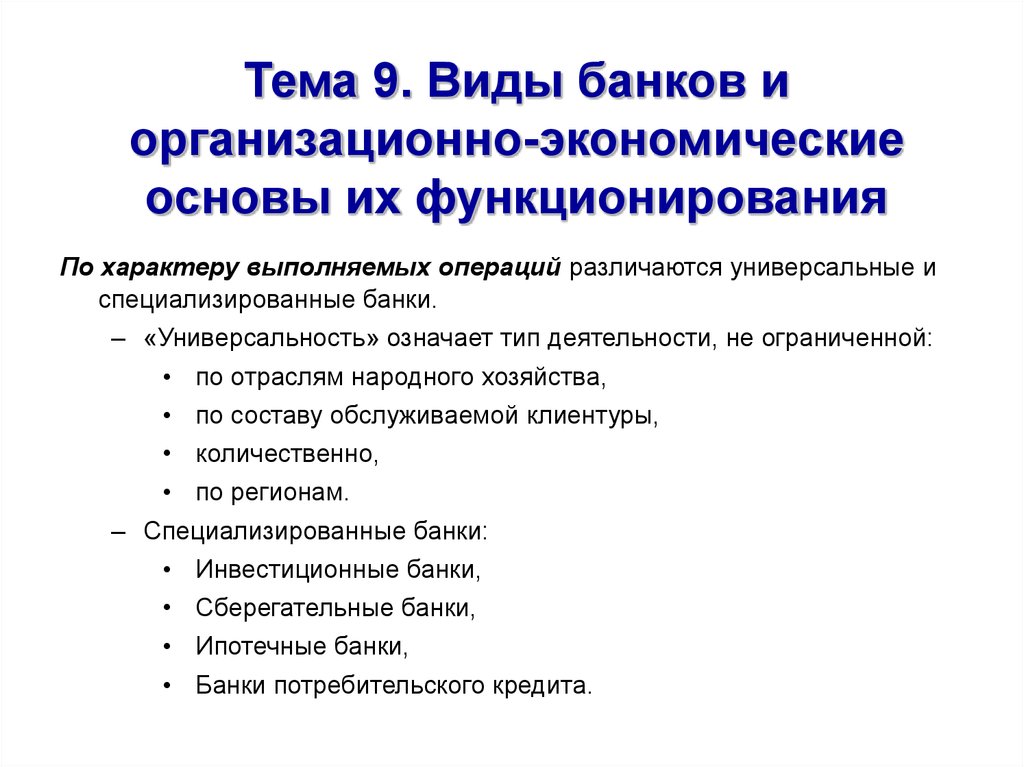

Полноценные деньги : деньги-товар Неполноценные деньги: Кредитные- небанковские и банковские Бумажные 4.Понятие денежной системы и ее элементы. Типы денежных систем. Монометаллизм и Биметаллизм Денежная система- форма организации денежного обращения в стране сложившуюся исторически и закрепленную в национальном законодательстве. Элементы: 1.денежная единица( товарный знак) 2.масштаб цен( порядок деления денежной единицы на более мелкие кратные) 3.виды денег, имеющих законную платежную силу.(утверждаются государством и признаются законом) 4.порядок и эмиссии и обращения денег. 5.Государственный аппарат, осуществляющий регулирование денежного обращения Тип денежной системы зависит от формы функционирования денег – полноценные деньги или знаки стоимости. В процессе эволюции форм денег и денежных отношений сформировались два типа денежных систем: Металлические денежные системы – это системы, имеющие в основе металлические деньги с внутренней (реальной) стоимостью, в том числе монометаллические и биметаллические. Бумажно-кредитные системы – это денежные системы лишенные металлической основы, построенные на представительском принципе. Такие денежные системы существуют в настоящее время практически во всех странах. Монометаллизм – денежная система, при которой один денежный металл выполняет роль всеобщего эквивалента. Биметаллизм – денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно золотом и серебром), предусматривается свободная чеканка монет из обоих металлов и их неограниченное обращение. 5.Эмиссия денег. Порядок эмиссии бумажных денег. Эмиссия кредитных денег. Денежная эмиссия-создание и поступление в денежный оборот различных платежных средств. Потребность хозяйственного оборота и государства в деньгах стимулирует рост денежной массы и определяет эмиссию денег. Порядок эмиссии бумажных денег: Наличная денежная эмиссия осуществляется путем дополнительного выпуска в обращение денежных знаков- банкнот и монет. Кредитная эмиссия – это увеличение банком денежной массы страны путем создания новых счетов для тех или иных клиентов, которые получили от него кредиты. 6.Денежная масса и ее структура. Денежная база. Денежная масса — совокупность денег, обращающихся в экономике страны в определенный период времени, как наличных, так и безналичных, находящихся на текущих и сберегательных счетах. Для характеристики структуры денежной массы используются денежные агрегаты. Денежный агрегат – это статистический показатель, определяющий объем и структуру денежной массы. В структуре денежной массы можно выделить активную часть, которая формируется реальными денежными средствами, непосредственно участвующими в хозяйственном обороте, и пассивную, формируемую денежными средствами на счетах, которые потенциально могут быть расчетными средствами. При этом не все компоненты пассивной части можно использовать как расчетное средство. Важнейшим компонентом денежной массы- денежная база. Банк России использует этот агрегат в узком и широком определении. В узком: ДБ включает наличные деньги вне Банка России и обязательные резервы банков в Банке России. В широком: в ДБ включается дополнительно остатки на корреспондентских и других счетах банков в ЦБ РФ. К денежной базе относится сумма: 1. наличных денег в обращении и в кассах коммерческих банков; 2. средств в фонде обязательных резервов банков; 3. остатков на корреспондентских счетах коммерческих банков в ЦБ РФ. 7.Денежное обращение. Законы денежного обращения. Денежное обращение- это движение денег при выполнении или своих функций в наличной и бумажных формах в связи с реализации товаров и оплатой оказывающих услуг и совершением различных платежей. Сфера ДО включает: -бумажно-наличные перечисления на счетах банка отраженные платежи. -наличные образования в виде денежных знаков Особенности: 1.У наличных и безналичных разная циркуляция наличных бывает в обороте много раз и выбывают из него, безналичные циркулирует единожды. 2.У наличных и безналичных разные участники , нал-связан с населением. Безнал- субъекты, которые осуществляет деятельность. 3.Нал и безнал выполняют разные функции Нал-платеж, обращение, сбережение, накопление Безнал-платеж и накопление в виде остатков на счетах Закон денежного обращения – это количество денег в обращении прямо пропорционально сумме цен товарной массы и обратно пропорционально скорости обращения денег. 8.Платежная система страны. Наличные и безналичные формы расчетов. Платежная система - это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом. Наличная форма расчетов. Денежные расчеты осуществляются предприятиями либо наличными деньгами, либо в виде безналичных платежей. Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Безналичные расчеты — расчеты, осуществляемые между физическим лицом и юридическим лицом без использования наличных денег, путём перевода средств через банк с расчётного (текущего) счёта плательщика на счёт их получателя. Такой формат платежей доступен всем – юридическим лицам, предпринимателям и обычным гражданам. 9.Причины, виды, формы проявления и последствия инфляции. Инфляция – это повышение общего уровня цен на товары, работы и услуги (населения страны и предприятий) на длительный срок. Причины инфляции: -денежная эмиссия ( масса денег растет, а масса товаров сокращается) -увеличение расходов на военные и социальные нужды -мировые кризисы (сырьевой , энергетический) -дефицит бюджета -ошибки правительства в экономической политике Виды инфляции: В зависимости от темпов (скорости протекания) инфляции выделяют следующие виды инфляции: -Ползучая (умеренная) инфляция. При такой инфляции происходит рост цен не более 10% в год. -Галопирующая (скачкообразная) инфляция. При такой инфляции происходит рост цен от 10-20 до 50-200% в год. -Гиперинфляция. При такой инфляции происходит рост цен более 50% в месяц и более 100% в год. В зависимости от характера проявления различают следующие виды инфляции: -Открытая инфляция. При такой инфляции происходит рост уровня цен в условиях свободных цен, не регулируемых государством. -Подавленная (закрытая) инфляция. При такой инфляции происходит увеличение товарного дефицита, в условиях жесткого контроля над ценами со стороны государства. В зависимости от причин вызывающих инфляцию выделяют: Инфляцию спроса; Инфляцию издержек; Структурную инфляцию. Инфляция может оказывать как положительное, так и отрицательное влияние на социально-экономические процессы. К положительным последствиям инфляции можно отнести следующие моменты: 1. Инфляция оказывает стимулирующее влияние на товарооборот, так ожидание роста цен в будущем побуждает потребителей приобретать товары сегодня. 2. Инфляция служит фактором «естественного отбора» экономической эволюции. В условиях инфляционного развития экономики разоряются слабые предприятия. Таким образом, в национальной экономике остаются функционировать только самые сильные и эффективные предприятия. При этом инфляция может способствовать росту конкурентоспособности отечественных товаров. 3. В экономике с неполной занятостью умеренная инфляция, незначительно сокращая реальные доходы населения, заставляет его больше и лучше работать. 4. Инфляция перераспределяет доходы между кредиторами и заемщиками, причем в выигрыше оказываются заемщики. Получив долгосрочную ссуду под фиксированные проценты, заемщик должен будет вернуть лишь часть ее, так как реальная покупательная способность денег уменьшится из-за инфляции. 5. При инфляции выигрывают должники, покупатели, импортеры, работники реального сектора. К отрицательным последствиям инфляции можно отнести следующие моменты: 1. Все денежные запасы (вклады, кредиты, остатки на счетах и др.) обесцениваются. 2. Обесцениваются ценные бумаги 3. Резко обостряются проблемы эмиссии денег. 4. Происходит стихийное, неконтролируемое перераспределение доходов, в результате которого при инфляции проигрывают кредиторы, продавцы, экспортеры, работники бюджетных предприятий. 5. Снижается экономическое благосостояние тех, кто хранит денежные накопления в банках, если обычный банковский процент ниже уровня инфляции. 6. Рост цен сопровождается падением валютного курса национальной денежной единицы. 7. Искажаются все основные экономические показатели, такие как ВВП, рентабельность, процент и т.п. 8. Инфляция оказывает влияние на объем национального производства. 10.Антиинфляционная политика: направления, методы. Антиинфляционная политика - макроэкономическая политика, нацеленная на стабилизацию общего уровня цен, смягчение инфляционной остроты. Антиинфляционная политика включает в себя 2 блока мероприятий: 1) регулирование совокупного спроса; 2) регулирование совокупного предложения. Направления: -денежная политика -валюная -кредитная -бюджетная -ценовая -структурная -антимонопольная -внешнеторговая Методы: Денежная реформа – нумификация -реставрация -деноминация Антиинфляционная политика -Дефляционная политика ( против инфляции спроса) -Политика доходов (против инфляции издержек) 11.Валютные отношения и валютная система. Валютные отношения представляют собой общественные отношения, связанные с функционированием валюты при осуществлении внешней торговли, оказании экономического и технического содействия, предоставлении и получении за границей кредитов и займов, совершении сделок по покупке или продаже валюты и т. д. Валютная система — это государственно-правовая форма организации валютных отношений, закрепленная национальным законодательством или международным соглашением. Главная задача валютной системы — эффективное опосредование платежей за экспорт и импорт товаров, капитала, услуг и других видов деятельности в отношениях между отдельными странами и создание благоприятных условий для развития производства и международного разделения труда. 12.Эволюция валютной системы. Первая мировая валютная система (Парижская) была юридически оформлена межгосударственным соглашением на Парижской конференции ведущих стран в 1867 г. Вторая валютная система (Генуэзская), сформированная в 1922 г., была основана на золотодевизном стандарте. Третья мировая валютная система (Бреттон-Вудская) была оформлена соглашением стран на конференции по валютным и финансовым вопросам, состоявшейся в июле 1944 г. в Бреттон-Вуде (США). Четвертая мировая валютная система (Ямайская) была оформлена соглашением стран — членов МВФ в январе 1976 г. в Кингстоне на Ямайке и ратифицирована в апреле 1978 г. Измененный Устав МВФ определил структурные принципы Ямайской валютной системы: 13.Валютный курс. Валютный курс – цена денежной единицы данной страны, выраженная в денежной единице другой страны или международных счетных валютных единицах. Валютный курс необходим для: - взаимного эквивалентного обмена валютами при торговле товарами, услугами, при учете взаимного движении капиталов и кредитов; - сравнения цен мировых и национальных рынков, стоимостных показателей разных стран, выраженных в национальных или иностранных валютах; - количественного соизмерения результатов внешнеэкономических операций; - периодической переоценки счетов в иностранной валюте. Для участников валютных рынков валютный курс бывает следующих видов: курс покупателя — курс, по которому банк-резидент покупает иностранную валюту за национальную; курс продавца — курс, по которому банк продает валюту. кросс-курс — соотношение двух валют, которое определяется из их курсов по отношению к какой-либо третьей валюте. 14.Необходимость и возможность кредита. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. -Обусловлена особенностями кругооборота капитала -Постоянное образование денежных ресурсов и возникновение временных дополнительных потребностей в них -Различия продолжительность оборота средств на отдельных предприятиях -Тесное переплетение наличного и безналичного оборота средств -Экономическая обособленность предприятий. Возможность кредита прочно связана с движением капитала : а) основного капитала; б) оборотного капитала. Для того, чтобы возможность кредита стала реальностью, нужны условия: кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика участники кредитной сделки: кредитор и заемщик 15.Сущность кредита. Структура кредита и ее элементы. Сущность кредита состоит в экономических отношениях, которые складываются между тем, кто его предоставляет (кредитором), и тем, кто его берет (заемщиком). Структура есть то, что остается устойчивым , неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются: 1)субъект ( кредитор и заемщик) Кредитор- сторона кредитных отношений, предоставляющая ссуду. Заемщик- сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. 2)объект (это ссудный капитал- денежный капитал , обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой) 3)ссудный процент ( это своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления) Стоимость ссудного капитала – это способность к обмену между кредитором и заемщиком. Потребительская стоимость- способность производить прибыль, часть которой заемщик отдает кредитору в виде ссудного процента. 16.Функции и законы кредита. Кредит выполняет три основные функции: -распределительная -эмиссионная -контрольная Распределительная-распределение денежных средств на возвратной основе. Эмиссионная- создание кредитных средств обращения и замещения наличных денег. Контрольная- контроль за эффективностью деятельности экономических объектов. Закон возвратности кредита- отражает возвращение ссуженной стоимости к кредитору, к своему исходному пункту. Закон сохранения ссуженной стоимости средства, предоставляемые во временное пользование, возвратившись к кредитору, не теряют своих потребительских свойств, но и своей стоимости. Закон движения кредита [08:10, 25.06.2022] Элина: 24.Виды банков и их организационно-экономические основы их функционирования. Существует несколько параметров, по которым можно классифицировать банки: -Тип собственности (государственные (Банки России) и частные ( все остальные кредитные организации)) -Организационно- правовая форма (Акционерные и паевые ) -Функциональное назначение (Эмиссионные банки- центральные, коммерческие банки) -Виды выполняемых операций (как универсальные коммерческие банки Сбербанк ,Газпром) -Сфера обслуживания и специализации (Специализирующиеся на обслуживании определенных отраслей экономики) -Наличие и число филиалов (Бесфилиальные и имеющие собственную филиальную сеть) -Масштаб деятельности (на три группы 1.крупнейшие финансовые учреждения . 2.крупнейшие частные кредитные организации . 3.региональные банки) 17. Формы и виды кредита  18. Сущность и функции ссудного процента Ссудный процент — это плата заемщика за пользование ссужаемой стоимостью с целью ее производительного потребления. Он является ценой кредита, а также способом возмещения расходов кредитора и получения необходимой прибыли. Ссудный процент выражает взаимоотношения кредиторов и заемщиков. Он характеризует: распределение доходов между ними; возмещение риска, который может возникнуть в процессе предоставления средств кредитором. При распределении доходов, полученных на инвестированные средства, доля заемщика составляет предпринимательский доход, доля кредитора — ссудный процент. Кредиторы получают вознаграждение за риск невыполнения долговых обязательств, заемщики рискуют не получить достаточно высокий доход для выполнения своих обязательств по кредиту. Ссудный процент как экономическая категория выполняет следующие функции: распределительную, стимулирующую и функцию сохранения ссудного капитала. Распределительная функция способствует распределению не всей стоимости, а только вновь созданной (чистого дохода). При этом передача части вновь созданной стоимости сопровождается сменой собственника, а плата носит обязательный характер. Заключая кредитную сделку, заемщик обязуется уплатить соответствующую сумму за пользование полученной ссудой. Развитие рыночных отношений способствует реализации стимулирующей функции ссудного процента. Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при финансировании кредитными ресурсами временных и необходимых дополнительных потребностей при эффективном использовании ресурсов. Функция сохранения ссудного капитала связана с тем, что ссудный процент является своеобразной платой кредитору за риск отчуждения его собственных временно свободных ресурсов. Кроме того, в условиях, когда кредитор может выступать одновременно и заемщиком, на разность между полученными и уплаченными процентами увеличивается ссудный капитал. В условиях развитых рыночных отношений кредит выполняет и регулирующую функцию. 19.Понятие,сущность,структура современной Кредитной системы Современная кредитная система — многоуровневый механизм аккумулирования и перераспределения финансовых активов. Она состоит из следующих основных звеньев: Центрального банка, государственных и полугосударственных банков Банковского сектора: коммерческих, сберегательных, ипотечных, инвестиционных банков, специализированных торговых банков Специализированных небанковских кредитно-финансовых институтов: страховых компаний, пенсионных фондов, ссудосберегательных ассоциаций, кредитных союзов В национальных законодательствах понятие "кредитная система", как правило, не фигурирует, чаще используется понятие "банковская система". Однако их нельзя отождествлять. Банки являются лишь одним, хотя и наиболее распространенным видом кредитных организаций. Поэтому логично считать банковскую систему сегментом кредитной в той части, в какой банки составляют ядро системы кредитных организаций. В самом широком смысле национальную кредитную систему можно рассматривать как сложившуюся в стране совокупность кредитных организаций и правовых норм, регулирующих их деятельность и устанавливающих порядок взаимосвязи с другими хозяйствующими субъектами. Институциональную основу кредитной системы составляет совокупность кредитных институтов, контролирующих их органов и различных организаций, таких как финансовые союзы, ассоциации, холдинги и др., связанных между собой определенными отношениями (корреспондентскими, конкурентными, расчетно-платежными и т.д.). Совокупность указанных институтов можно рассматривать как кредитный сектор страны. В каждом государстве имеется своя неповторимая совокупность организаций, которые относятся к кредитному сектору. Это связано с историческими особенностями развития кредитных отношений, а также с законодательными особенностями регулирования деятельности кредитных институтов. В странах с развитой рыночной экономикой возникают сходные формы кредитных институтов. Однако из-за различий в законодательствах понятия "банк", "кредитная организация" и особенно тех финансовых институтов, которые рассматриваются как кредитные организации и банки, полностью не совпадают. Они определяются через перечень операций, которые им разрешено проводить. В качестве дополнительных признаков обычно указывается, что эти институты должны быть юридическими лицами, действующими на коммерческих началах. В кредитную систему страны довольно часто включают все или большинство институтов, которые могут рассматриваться как финансовые, т.е. выполняющие функции финансовых посредников, в частности страховые компании, пенсионные фонды, инвестиционные фонды и компании, финансовые компании, благотворительные фонды, учреждения мелкого кредита, ломбарды и др. Таким образом, при определении небанковских организаций кредитного сектора желательно разделить их на следующие группы: с преобладанием кредитной функции (например, лизинговые, факторинговые, форфейтинговые компании, ломбарды, финансовые компании) и в основном с инвестированием на рынке ценных бумаг. 20.Возникновение,сущность,функции кредита Исторически банки шли рядом с товарно-денежными отношениями. Началом банковского дела можно считать начало обращения денежной формы. Банковское дело современного типа получило свое развитие в средние века в Италии.Сюда стекались со всей Европы денежные налоги на содержание церкви .Это были монеты разных стран. Появился класс менял (осуществлял обмен монет, хранение ценностей). Термин БАНК от слова БАНТА - скамья менялы. Первый банк современного типа в Европе возник только в начале XV века в Генуе- созданы специальные жиробанки которые осуществляли безналичные расчеты между своими постоянными клиентами. Таким образом, уже к началу нового времени банковское дело представляло собой особый вид предпринимательской деятельности. Банки осуществляли мобилизацию и распределение ссудных капиталов и выступали как финансовые посредники, объединяющие интересы кредиторов и заемщиков. Первоначально банки выполняли следующие функции: 1) посредничество в кредите; 2) посредничество в платежах; 3) мобилизацию сбережений и денежных доходов с их последующим превращением в капитал; 4) создание кредитных денег, облегчающих оборот и сокращающих издержки обращения. Сущность и функции банка определяют его роль в экономике, которая заключается: в концентрации свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства; рационализации денежного оборота. В условиях рынка банки служат важнейшим источником, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре. Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования. 21. Сущность банковской системы. Принципы ее построения.  Принципы банковской системы: управляемость, развитие на основе прогнозирования и планирования эволюционность, постепенность и основательность развития функциональная политика, наличие всех элементов банковской системы в нужных пропорциях саморазвитие банковской системы, способность выходить из экономических кризисов открытость, доступность и прозрачность информации, наличие свободного входа и выхода всех участников на рынок банковской системы адекватно-правовое сопровождение, наличие объективной, законодательной базы эффективность как для клиентов, так и для всей экономики в целом 22. . Характеристика элементов банковской системы Элементами банковской системы являются банки, некоторые специальные финансовые институты , выполняющие банковские операции. но не имеющие статуса банка, а также некоторые дополнительные учреждения. образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов . По форме собственности выделяют государственные, акционерные, кооперативные, частные смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России принадлежит государству. По функциональному назначению банки можно подразделить на эмиссионные, депозитные коммерческие. Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банк 23. Банковская инфраструктура и ее особенности в современном хозяйстве. Банковская инфраструктура-это элемент банковской системы, в которую входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др. В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации. Информация, необходимая банкам, обычно предоставляется специальными агентствами - кредит-бюро, в ряде стран сведения, в которых нуждаются банки, можно почерпнуть в многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных оперативных изданиях, а также запросить в центральном банке, где ведется картотека клиентов. Необходимым компонентом банковской инфраструктуры выступает и методическое обеспечение. Особенность российских коммерческих банков состоит в том, что они зачастую не имеют унифицированных подзаконных актов, осуществляют операции на базе своих собственных методик и положений. Неоформившимся блоком банковской инфраструктуры является также научное обеспечение. Оно затрагивает как функционирование банковской системы в целом, так и отдельных банков. В структуре отдельных коммерческих банков, как правило, отсутствовали аналитические подразделения, осуществляющие исследование рынка банковских услуг, эффективность банковских операций. Важнейшим элементом банковской инфраструктуры выступает кадровое обеспечение. В России существует сеть специальных высших учебных заведений, факультетов, техникумов, в которой подготавливаются кадры финансово-банковского профиля; формируется сеть начальных учебных заведений - финансово-банковских школ, колледжей, где преподавание общенаучных дисциплин сочетается с преподаванием основ специальных предметов - финансов, банковского дела, бухгалтерского учета и др. Переподготовка кадров, повышение их квалификации сосредоточены в различных специальных коммерческих школах, курсах, а также учебных центрах, создаваемых при крупных банках. Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставило перед банками задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно российская банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.овским продуктом. 24. Виды банков и организационно-экономические основы их функционирования.   25. Становление центральных банков и развитие их функций.  26. Инструменты и методы денежно- кредитного регулирования, используемые центральным банком Основные инструменты ЦБ: 1)Резервные требования 2)Политика рефинансирования -покупка иностранной валюты -покупка ценных бумаг -предоставление кредитов под залог ценных бумаг Инструменты: -валютные интервенции (Операции купли- продажи иностранной валюты за национальную) -операции на открытом рынке -кредиты рефинансирования Методы: -Прямые Это меры административного контроля за деятельностью банков. Они имеют форму инструкций и предписаний, издаваемых ЦБ от лица государства. К ним относятся: 1.регулирование процентов по кредитам и депозитам; 2.ограничение объема кредитов, предоставляемых банкам; 3.кредитование приоритетных отраслей по более низким процентным ставкам; 4.предоставление льгот отдельным банковским учреждениям; 5.валютные ограничения. -Косвенные (рыночные) Государство воздействует на финансовый сектор не напрямую, а с помощью доступных рыночных инструментов – они перечислены в предыдущем пункте. 27.Цели деятельности и функции ЦБ РФ Цели: Обеспечение стабильности, покупной способности и валютного курса национально-денежной единицы, ликвидности банковской системы, созданию эффективного ведения расчетов включая расчеты наличными деньгами. Функции: 1.Эмиссионная ( выпуск в наличной форме) 2. Управления золото-валютными резервами 3.Банка банков 4.Денежно-кредитного регулирования (ЦБ совместно с правительством направлена на обеспечение стабильного экономического роста, снижение инфляции и безработицы) 28.Коммерческие банки и их классификация. Функции коммерческих банков В зависимости от того, кто владеет капиталом банковской организации, проводят такую классификацию: -Государственные (К ним относятся как Центробанки страны, так и коммерческие банки с главным учредителем в лице государства.) -Акционерные общества ( Самая большая группа банков представлена АО. ) -Кооперативные ( уставной фонд которых формируется за счет продажи паев) -Муниципальные ( Создаваемые на средства и/или для нужд определенного муниципалитета, города, отдельного населенного пункта) -Смешанные банки ( Учредителями подобных организаций могут компании разных форм собственности) -Совместные ( это учреждения с участием иностранных инвесторов или международного бизнеса) Классификация по направлению бизнеса и виду обслуживания Коммерческие банки России по направлению бизнеса и типу обслуживания делятся на: -Универсальные (Работают со всеми видами бизнеса и физическими лицами) -Инвестиционные (работа с ценными бумагами, фондами, инвестициями) -Ипотечные. (направлен на кредитование для приобретение жилья в новостройках или на вторичном рынке, а также под нужды бизнеса) -Сберегательные (Предлагают населению и бизнесменам самые заманчивые условия по накоплению и сбережению капитала) -Специализированные (Выбирают в своей деятельности одно или два основных направления, например, кредитное и сберегательное) Функции: 1.Посредничество в кредите, которое осуществляется путем пере… [08:10, 25.06.2022] Элина: 30. Активные операции банков. Активные операции – операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам. Активные операции банка по экономическому содержанию делят на: • ссудные (учетно-ссудные); • расчетные; • кассовые; • инвестиционные и фондовые; • гарантийные. ССУДНЫЕ ОПЕРАЦИИ – операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции. РАСЧЕТНЫЕ ОПЕРАЦИИ — операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. КАССОВЫЕ ОПЕРАЦИИ — операции по приему и выдаче наличных денежных средств ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ — операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях 31. Функции банков как особых финансовых посредников. 1.Банки выступают как финансовые посредники между кредиторами (вкладчиками) и заемщиками (потребителями кредита). Кредиторы и заемщики имеют разное представление в отношении срочности денежных средств. Кредиторы, как правило, хотят предоставлять кредит на короткие сроки, чтобы быстрее вернуть свои деньги обратно. Заемщики, напротив, заинтересованы в более длительных сроках работы с заемными средствами. 2. Посредничество в кредите. Непосредственное предоставление свободных денежных средств их владельцами в ссуду промышленным и торговым предпринимателям наталкивается на определенные препятствия 3. Посредничество в платежах и эмиссия платежных средств (создания денег). . Коммерческим банкам принадлежит особая роль функционирования платежного механизма экономики, только они могут вести счета текущих доходов и поступлений и осуществлять перечисления с этих счетов текущих расходов для фирм, частных лиц и государства. 4.Эмиссионно-учредительная функция - выпуск и размещение ценных бумаг 5. Консультационное обслуживание клиентов 32. Кредитные организации небанковского типа - специализированные, оказывающие финансовые услуги, в основе которых лежит движение стоимости на условиях возвратности. Как правило, каждая из таких организаций предоставляет ограниченный набор однородных услуг. В основе этих услуг лежат кредитные отношения, т. е. предоставление стоимости на условиях возвратности, платности и срочности. Факторинговые компании осуществляют кредитование своих клиентов путем выкупа краткосрочной дебиторской задолженности (как правило, до 180 дней). В операции факторинга обычно участвуют три лица: фактор-фирма - покупатель требования, первоначальный кредитор-клиент и должник-потребитель, получивший от клиента товары с отсрочкой платежа. Между факторинговой компанией и клиентом заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платежные документы. Форфейтинговые компании выполняют аналогичные функции по выкупу платежных требований, которые, как правило, оформляются коммерческими векселями на длительные сроки. В отличие от факторинговых форфейтинговые компании предоставляют кредит на всю сумму поставляемого товара. Кроме того, они принимают на себя коммерческий риск неплатежа со стороны потребителя, т. е. отказываются от регресса требований к поставщику. Лизинговые компании финансируют приобретение лизингополучателями основных средств у промышленных компаний. Если роль лизингевой компании ограничивается финансовой функцией и после окончания срока договора лизинга приобретенное имущество выкупается лизингополучателем, то это - финансовый лизинг. Право выбора имущества и его продавца принадлежит лизингополучателю. Лизинговая компания только финансирует сделку. |