ячс ч. . — копия. 1 Порядок казначейского обслуживания

Скачать 429.79 Kb. Скачать 429.79 Kb.

|

Глава 22.1 Порядок казначейского обслуживанияС 1 января 2021 года начнет действовать новый порядок казначейского обслуживания в территориальных органах Федерального казначейства (далее – ТОФК). Причиной тому станут внесение Федеральным законом от 27.12.2019 № 479‑ФЗ (далее – Федеральный закон № 479‑ФЗ) изменений в Бюджетный кодекс и вступление в силу ряда других нормативно-правовых актов. Приведем краткий обзор данных изменений. С указанной даты вступят в силу: вновь введенные гл. 24.2«Система казначейских платежей», 24.3«Казначейское обслуживание» БК РФ; Приказ Федерального казначейства от 14.05.2020 № 21н «О Порядке казначейского обслуживания» (далее – Приказ № 21н); Приказ Федерального казначейства от 01.04.2020 № 15н «О Порядке открытия казначейских счетов» (далее – Приказ № 15н); Приказ Федерального казначейства от 13.05.2020 № 20н «Об утверждении Правил организации и функционирования системы казначейских платежей»; Положение Минфина РФ № 63н, ЦБ РФ № 717‑П от 10.04.2020 «Об особенностях взаимодействия системы казначейских платежей с платежными системами». Участниками системы казначейских платежей являются прямые и косвенные участники, определенные ст. 242.8 БК РФ (в редакции Федерального закона № 479‑ФЗ). К прямым участникам системы казначейских платежей относятся, в частности: Федеральное казначейство; финансовые органы субъектов РФ (муниципальных образований); администраторы доходов бюджетов, получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета; федеральные бюджетные и автономные учреждения. Косвенными участниками системы казначейских платежей считаются в том числе: получатели средств бюджета субъекта РФ (местного бюджета), администраторы источников финансирования дефицита бюджета субъекта РФ (местного бюджета); бюджетные и автономные учреждения субъекта РФ (муниципальные бюджетные и автономные учреждения). Федеральное казначейство является оператором системы казначейских платежей, обеспечивающим функционирование системы казначейских платежей, прием и исполнение распоряжений, осуществление операций по казначейским счетам участников системы казначейских платежей. Казначейское обслуживание будет осуществляться территориальными органами Федерального казначейства. В соответствии со ст. 242.14 БК РФ (в редакции Федерального закона № 479-ФЗ) денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, лицевые счета которым открыты в Федеральном казначействе (финансовом органе субъекта РФ, муниципального образования), с 01.01.2021 учитываются на казначейских счетах. Для этих целей в Федеральном казначействе открываются казначейские счета. К ним, в частности, относятся: единый счет бюджета; казначейский счет для осуществления и отражения операций по учету и распределению поступлений; казначейский счет для осуществления и отражения операций с денежными средствами, поступающими во временное распоряжение; казначейский счет для осуществления и отражения операций с денежными средствами бюджетных и автономных учреждений. Казначейские счета открываются как в валюте РФ, так и в иностранных валютах в порядке, установленном Федеральным казначейством в Приказе № 15н. Порядок казначейского обслуживания установлен Федеральным казначейством в Приказе № 21н.  Рис. Общий алгоритм взаимодействия с казначейством. При казначейском обслуживании информационный обмен между прямыми участниками системы казначейских платежей и территориальным органом Федерального казначейства будет осуществляться в электронном виде с применением усиленной квалифицированной электронной подписи лица, уполномоченного действовать от имени прямого участника системы казначейских платежей. Обмен документами, содержащими сведения, составляющие государственную тайну, а также при отсутствии технической возможности информационного обмена в электронном виде с применением электронной подписи производится с применением документооборота на бумажном носителе с одновременным представлением документов на машинном носителе.

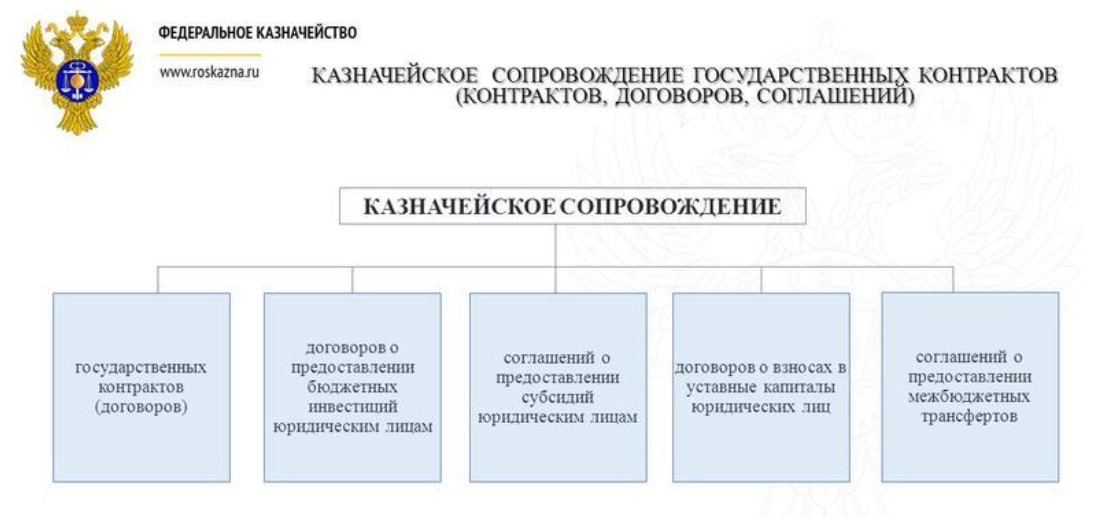

Таблица. Основные характеристики электронного и традиционного документооборота с казначейством. При казначейском обслуживании учет операций участников системы казначейских платежей будет осуществляться на лицевых счетах, открытых прямым участникам системы казначейских платежей в территориальных органах Федерального казначейства. Обеспечение наличными денежными средствами и денежными средствами, предназначенными для осуществления расчетов по операциям, совершаемым с использованием платежных карт, участников системы казначейских платежей будет производиться Федеральным казначейством с открытием, в соответствии со ст. 155, 156 БК РФ, банковского счета, предназначенного для выдачи и внесения наличных денежных средств и осуществления расчетов по отдельным операциям. Для казначейского обслуживания утверждены формы распоряжений о совершении казначейских платежей (операций). Документы будут вводиться поэтапно. С 01.01.2021 применяются следующие формы распоряжений (приведены в приложениях 15 – 26 к Приказу № 21н): заявка на кассовый расход (ф. 0531801); заявка на кассовый расход (сокращенная) (ф. 0531851); сводная заявка на кассовый расход (ф. 0531860); заявка на возврат (ф. 0531803); заявка на получение наличных денег (ф. 0531802); заявка на получение денежных средств, перечисляемых на карту (ф. 0531243); заявка для обеспечения наличными денежными средствами в электронном виде; уведомление об уточнении вида и принадлежности платежа (ф. 0531809); уведомление об уточнении операций клиента по форме (ф. 0531852); распоряжение финансового органа с расшифровкой (ф. 0531806); реквизиты распоряжения о перечислении денежных средств на банковские карты «Мир» физических лиц; уведомление о поступлениях в иностранной валюте (ф. 0531452); и др. С 01.01.2023 документы нужно будет заполнять в структурированном виде по реквизитам, которые приведены в приложениях 1 – 4 к Приказу № 21н: реквизиты распоряжения о совершении казначейского платежа (перечисление); реквизиты распоряжения о совершении казначейского платежа (возврат); реквизиты распоряжения о совершении казначейского платежа (обеспечение наличными денежными средствами, перечисление на банковские карты); реквизиты распоряжения о совершении казначейского платежа (уточнение). Бюджетные и автономные учреждения вправе будут распоряжаться денежными средствами на соответствующих казначейских счетах согласно законодательству РФ. Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся прямыми участниками системы казначейских платежей, указанные учреждения представляют в ТОФК распоряжения о совершении казначейских платежей, предусмотренные приложениями 15 – 25 к Приказу № 21н. Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся косвенными участниками системы казначейских платежей, финансовый орган субъекта РФ (муниципального образования) представляет в территориальный орган Федерального казначейства распоряжение о совершении казначейских платежей, предусмотренное приложениями 15 – 18 к Приказу № 21н. Таким образом, косвенные участники системы казначейских платежей будут осуществлять операции через соответствующих прямых участников этой системы (финансовых органов) путем направления им распоряжений. Учет операций со средствами бюджетных и автономных учреждений будет осуществляться по кодам (составным частям кодов) бюджетной классификации РФ, исходя из экономического содержания казначейских платежей: поступления – по коду аналитической группы подвида доходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов); выплаты – по кодам видов расходов классификации расходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов), кодам субсидии и кодам объектов капитального строительства (при наличии). При оплате расходов бюджетного (автономного) учреждения за счет средств целевых субсидий распоряжение о совершении казначейских платежей и документы, необходимые для санкционирования расходов, дополнительно проверяются на соответствие установленному порядку санкционирования. 2.2 Правила сопровождения контрактов.Законодатели ежегодно перевыпускают федеральный закон о бюджете на будущий год и плановый период. В 2022 году вышел 466-ФЗ от 05.12.2022 — на 2023 и плановый период 2024-2025. На основании обновленного норматива с 01.01.2023 изменились и правила казначейского сопровождения в 2023 году: они утверждены Постановлением Правительства РФ № 2024 от 24.11.2021. Кроме того, новый порядок подробно описан в ст. 5 Федерального закона о бюджете на 2023 г. и плановый период 2023-2024 гг. № 466-ФЗ. А общие требования к порядку КС утверждены Постановлением Правительства РФ № 2155 от 01.12.2021. Из ПП РФ № 2024 и ст. 5 466-ФЗ понятно, в каких случаях казначейское сопровождение контракта по 44-ФЗ в 2023 году обязательно — только для госконтрактов, заключенных на целевые деньги (ст. 242.25 БК РФ). Контракты сопровождают для (ч. 2 ст. 5 466-ФЗ): субсидий и бюджетных инвестиций юридическим лицам (ст. 80 БК РФ); взносов в уставные капиталы юрлиц из субсидий и бюджетных инвестиций; авансовых платежей по контрактам о поставке товаров, работ, услуг, которые заключают получатели субсидий, бюджетных инвестиций и взносов с исполнителями по контрактам, которые финансируются за счет таких субсидий, бюджетных инвестиций и взносов; авансов по государственным контрактам на поставку товаров, работ, услуг (кроме контрактов по гособоронзаказу) на сумму 100 000 рублей и более. В 2023 г. не сопровождают средства по контрактам бюджетных и автономных учреждений с ценой 3 млн рублей (п. 8 ч. 2 ст. 5 466-ФЗ, 448-ФЗ от 21.11.2022); авансирования по контрактам на поставку товаров, работ, услуг на сумму 100 000 рублей и более, которые заключают федеральные бюджетные и автономные учреждения за счет средств субсидии по абз. 2 п. 1 ст. 78.1, ст. 78.2 БК РФ. Еще одно условие — лицевые счета таких заказчиков открыты в ТОФК. В 2023 году казначеи не сопровождают средства по контрактам на сумму 3 млн рублей и менее (п. 8 ч. 2 ст. 5 466-ФЗ, 448-ФЗ от 21.11.2022); расчетов по государственным контрактам на сумму более 3 млн рублей, которые заключили по п. 2 ч. 1 ст. 93 44-ФЗ, и расчетов по контрактам, заключаемым в целях исполнения таких госконтрактов на сумму от 3 млн рублей; расчетов по государственным контрактам по государственному оборонному заказу на сумму более 3 млн рублей и расчетов по контрактам, которые заключили в рамках исполнения таких госконтрактов на сумму от 3 млн рублей и больше; авансовых платежей по контрактам о поставке товаров, работ, услуг, которые заключают исполнители и соисполнители в рамках исполнения госконтрактов о поставке товаров, работ, услуг по п. 3-5 ст. 5 466-ФЗ. В 2023 году казначеи не сопровождают средства по контрактам на сумму 3 млн рублей и менее (п. 8 ч. 2 ст. 5 466-ФЗ, 448-ФЗ от 21.11.2022); средств, получаемых юридическими лицами и индивидуальными предпринимателями в случаях, определенных правительством РФ. Это не все, что поменялось по казначейскому сопровождению на 2023 год. В правила КС и расширенного КС из ПП РФ № 2024 внесли еще ряд изменений (Постановление Правительства № 2301 от 14.12.2022): исключили условие о казначейском обеспечении целевых средств, выделенных на основании соглашений о субсидировании юрлиц, если средства предоставили фондам на финобеспечение оказания медицинской помощи; средства, подлежащие расширенному КС, и порядок проведения расширенного контроля определяет правительство РФ своим правовым актом. Скорректировали и правила экономического определения затрат из Постановления Правительства № 2271 от 13.12.2021 (ПП РФ № 2301). Этот порядок применяется для расширенного казначейского сопровождения ко всем: контрактам с единственным поставщиком по п. 2 ч. 1 ст. 93 44-ФЗ на строительство объектов капстроительства (исключение — контракты по гособоронзаказу); договорам и соглашениям о предоставлении субсидий, бюджетных инвестиций юрлицам на капитальные вложения в отдельный объект капитальных вложений. Средства, перечисленные в ст. 242.27 БК РФ, казначейскому сопровождению не подлежат.  Рис. Общая схема казначейского сопровождения. Ранее вопрос о казначейском сопровождении поднимался только в 275-ФЗ — при исполнении договоров по государственному оборонному заказу. Теперь для контроля исполнительными органами целевого использования выделенных и доведенных заказчикам бюджетных средств контроль Казначейства применяется и в рамках реализации госконтрактов по 44-ФЗ. По сути, казначейское сопровождение контракта — это, простыми словами, один из инструментов госконтроля. КС позволяет определить уровень эффективности расходования целевых средств. Под целевыми средствами понимается финансирование, направленное бюджетному учреждению на исполнение определенных целей и условий, установленных вышестоящими организациями. Целевое финансирование должно использоваться строго по назначению — на приобретение товаров, работ и услуг, необходимых для достижения определенных целей. Кроме того, КС помогает отслеживать направление движения средств бюджета. Получатели бюджетных средств открывают специальные счета в отделениях Федерального казначейства. Регламент ведения сопровождения госконтрактов органами Казначейства определяют нормативы правительства РФ и приказы Федерального казначейства. Правила, как работать с Казначейством для новичков, таковы: территориальные органы Федерального казначейства направляют в ЦБ РФ запрос на открытие счета для юридического лица, которое не участвует в бюджетном процессе. Юрлица, выступающие в роли поставщиков, открывают, в свою очередь, лицевые счета в ТОФК — для дальнейших взаиморасчетов с заказчиками. Если стороны заключают контракт с казначейским сопровождением, то, помимо существенных, в документ включаются и дополнительные условия: определение субподрядчиков (при необходимости); открытие лицевого счета на подрядчика и на всех указанных субподрядчиков; предоставление в ТОФК документации, подтверждающей целевое направление расходуемых средств и исполнение госконтракта; идентификатор государственного контракта — казначейское сопровождение невозможно без идентификации соглашения и всех сопроводительных и расчетных документов. По правилам, участники казначейского сопровождения — это поставщики: юридические лица, индивидуальные предприниматели, физлица, которые производят товары, работы и услуги. Участникам открывают казначейские счета, предназначенные для операций с целевыми счетами. А единый 71 лицевой счет для казначейского сопровождения необходим для учета операций неучастников бюджетного процесса. Поставщик, который является получателем целевых денежных средств, обязан предоставить по требованию сотрудников ТОФК все подтверждающие документы: подписанный сторонами госконтракт, оправдательные первичные документы по целевым расходам (товарные накладные, акты выполненных работ). Специалист ТОФК проверяет документы и проводит санкционирование целевых средств. Только после этого деньги перечисляют поставщику.

Таблица. Предоставление документов-оснований/реестров документов-оснований. Когда специалисты ТОФК удостоверятся в целевом расходовании финансирования, они перечислят денежные средства на открытые лицевые счета по требованию получателя. Перевод финансов на обычный расчетный счет исполнителя не допускается, за исключением случаев, когда получателю требуются деньги на взаиморасчеты с сотрудниками по оплате труда или для иных платежей в пользу служащих. При казначейском сопровождении в ходе исполнения госконтракта ТОФК вправе проверять полноту и качество выполнения его предмета, соблюдение сроков поставки, сам факт поставки, соответствие указанной прибыли и себестоимости их фактическим величинам. По правилам, если контракт подлежит казначейскому сопровождению, за сколько дней до приемки заказчик должен направить в территориальный орган Казначейства уведомление о дате ее проведения, определяет представитель ТОФК. Заказчики обязаны заранее уведомлять специалиста ФК о факте поставки товаров, работ, услуг по контрактам с КС. Казначейское сопровождение гособоронзаказа — это одно из правил, которому должны следовать стороны при заключении соглашений на выполнение работ в области государственного оборонного заказа. По сути, казначейское сопровождение гособоронзаказа в 2023 году применяется с той же целью, что и контроль над бюджетными соглашениями, — отслеживание целенаправленности и эффективности расходования средств, выделенных на ведение ГОЗ. Казначейство сопровождает все взаиморасчеты исполнителей и головных исполнителей. Не подлежат казначейскому сопровождению средства, указанные в ст. 242.27 (письмо Минфина России № 09-02-09/1648, Казначейства России № 07-04-05/04-479 от 14.01.2022). Не сопровождаются и соглашения, которые подписывает Минобороны, СВР, ФСБ и Росатом. 2.3 Контроль за сопровождением контрактов.В Федеральном законе № 44‑ФЗ определены органы власти, призванные контролировать закупки, но они не прямо поименованы (названия не указаны), а сгруппированы по обобщенным характеристикам с указанием контрольных полномочий: 1) федеральный орган исполнитель‑ ной власти по регулированию контракт‑ ной системы в сфере закупок; 2) орган исполнительной власти субъекта РФ по регулированию контрактной системы в сфере закупок; 3) контрольный орган в сфере закупок; 4) контрольный орган в сфере государственного оборонного заказа; 5) органы внутреннего государственного (муниципального) финансового контроля; 6) федеральный орган исполнитель‑ ной власти, осуществляющий правоприменительные функции по казначейскому обслуживанию исполнения бюджетов бюджетной системы РФ, финансовые органы. Органом по регулированию контрактной системы на федеральном уровне является Министерство финансов РФ, на уровне субъекта РФ орган исполнительный власти, наделенный такими полномочиями, определяется самостоятельно. Контрольный орган в сфере закупок на федеральном уровне — это Федеральная антимонопольная служба (ФАС) и ее территориальные органы, контрольный орган в сфере закупок для обеспечения нужд субъекта РФ и контрольный орган в сфере закупок для обеспечения муниципальных нужд определяются на уровне субъекта РФ и муниципалитета соответственно. Контрольный орган в сфере государственного оборонного заказа — это ФАС и ее территориальные органы. Органы внутреннего государственного (муниципального) финансового контроля на федеральном уровне — это Федеральное казначейство и его территориальные органы, региональные и муниципальные органы финансового контроля определяются субъектом РФ и муниципалитетом самостоятельно. Федеральный орган исполнительной власти, осуществляющий правоприменительные функции по казначейскому обслуживанию исполнения бюджетов, финансовые органы — это Федеральное казначейство и его территориальные органы, финансовые органы субъектов РФ, муниципальные финансовые органы. Хотелось бы обратить внимание на то, что один и тот же орган власти может одновременно действовать в качестве различных контрольных орга‑ нов из классификации, приведенной в законе о контрактной системе. Напри‑ мер, УФК по Нижегородской области является как органом внутреннего государственного финансового контроля, так и органом, осуществляющим казначейское обслуживание. Региональный Минфин осуществляет свою деятельность в качестве контрольного органа в сфере региональных закупок, органа внутреннего финансового контроля, а также финансового органа. Конечно, на федеральном и региональном уровнях в рамках одного органа власти данные функции распределены между разными подразделениями. В УФК по Нижегородской области, например, функции органа по казначейскому обслуживанию за‑ креплены за отделом расходов, а функции органа внутреннего финансового контроля — за отделом по контролю в сфере контрактных отношений. На муниципальном уровне в большинстве случаев все эти полномочия реализуются одним подразделением — финансовым управлением администрации муниципального образования. Понимание того, какой именно орган власти соответствует классификации закона о контрактной системе, крайне важно, так как с этим непосредственно связаны его контрольные полномочия и возможные объекты контроля. На этапе планирования закупки текущий контроль по части 5 статьи 99 закона о контрактной системе проводят территориальные органы Федерального казначейства, осуществляющие казначейское обслуживание заказчика (финансовые органы). В рамках данного контроля указанная в плане-графике сумма сопоставляется с суммой средств, доведенных до заказчика. При осуществлении закупки выполняется текущий контроль согласно части 5 статьи 99 закона о контрактной системе и последующий контроль касательно Н(М)ЦК и нормирования согласно части 8 статьи 99 закона о контракт‑ ной системе, касательно проведения конкурсной процедуры согласно части 3 статьи 99 закона о контрактной системе. Контроль по части 8 — полномочия органов внутреннего государственного финансового контроля, по части 3 — полномочия контрольных органов в сфере закупок. При исполнении контракта также осуществляется текущий контроль информации, размещаемой в реестре контрактов в соответствии с постановлением Правительства РФ от 28 ноября 2013 года № 1084 «О порядке ведения реестра контрактов, заключенных заказчиками, и реестра контрактов, содержащего сведения, составляющие государственную тайну». Он закреп‑ лен за Федеральным казначейством и финансовыми органами. Последующий контроль в части исполнения контракта, соблюдения и изменения его условий, приемки товаров, работ и услуг, приме‑ нения мер ответственности и своевременности оплаты предусмотрен частью 8 статьи 99 закона о контрактной системе, и проводят его органы внутреннего государственного финансового контроля. Так что же такое казначейский контроль в сфере закупок и как конкретно он осуществляется? Собственно определение термина «казначейский контроль в сфере закупок», несмотря на частое его использование, в нормативных правовых документах отсутствует. Это понятие, как правило, используют для описания действий всех финансовых органов, а не только органов Федерального казначейства, осуществляемых в ЕИС в рамках текущего контроля в соответствии с частью 5 статьи 99 закона о контрактной системе и постановлением № 1084. Если же говорить о казначейском контроле в сфере закупок как о перечне контрольных полномочий Федерального казначейства, установленных законом о контрактной системе в отношении заказчиков, то их можно разделить на две группы: установленные частью 5 статьи 99 закона о контрактной системе и установленные частью 8 статьи 99 закона о контрактной системе. Первую группу условно можно отнести к текущему контролю. Органы Федерального казначейства проверяют планы-графики, извещения о закупках, протоколы определения поставщиков, условия проектов контрактов на предмет не превышения цены контракта над объемом финансового обеспечения, доведенного для осуществления закупок и соответствия ИКЗ. Казначеи осуществляют такой контроль только в отношении федеральных заказчиков соответствующего субъекта РФ, к кото‑ рым относятся казенные, бюджетные учреждения, а также территориальные органы федеральных органов исполни‑ тельной власти (в случае если в органы Федерального казначейства не переданы полномочия по казначейскому обслуживанию исполнения бюджета субъекта РФ, местных бюджетов). Данный вид контроля полностью цифро‑ визирован (за исключением контроля в отношении контрактов, заключаемых заказчиками в соответствии с пунктами 4, 5, 23, 42, 44, 45, 46 и пунктом 52 части 1 статьи 93 закона о контракт‑ ной системе). Он осуществляется после направления информации из личных кабинетов заказчиков в личные кабинеты контролера в ЕИС. Процедура контроля контрактов единая для всех видов контрактов, в том числе и для контрактов, заключенных в целях выполнения национальных проектов (таблица).

Таблица. Контрольные полномочия Федерального казначейства, установленные законом о контрактной системе в отношении заказчиков Вторую группу полномочий органов Федерального казначейства в сфере закупок составляют полномочия по условно последующему контролю в рамках проверки соблюдения требований нормирования, обоснования Н(М)ЦК, исполнения контрактов, заключенных федеральными заказчиками, а также региональными и муниципальными заказчиками с использованием средств федерального бюджета. До недавнего времени реализация указанных полномочий осуществлялась органами Федерального казначейства только в формате проведения плановых и вне‑ плановых контрольных мероприятий. С августа 2021 года в указанных целях стал использоваться модуль «Риск-мониторинг» ЕИС. Большая часть информации обо всех этапах проведения закупок размещается в ЕИС. В модуле «Риск-мониторинг» ЕИС, доступном в личных кабинетах контролеров, реализовано автоматическое подсвечивание закупок, в отношении которых выявлены рискоемкие показатели и признаки нарушений. В настоящее время ЕИС обрабатывает данные по 29 рискоемким показателям и 20 признакам нарушений. Отдельно в данном модуле можно сформировать пул закупок, заключенных в рамках национальных проектов, по которым есть риски, и уже в рамках контрольных мероприятий сфокусироваться именно на них Для повышения оперативности последующего контроля за исполнением контрактов, особенно контрактов, заключенных в рамках реализации национальных проектов, в рамках модуля «Риск-мониторинг» Федеральное казначейство внедрило дополнительный инструмент казначейского контроля — раздел «Меры реагирования». В дан‑ ном разделе автоматически сводится информация о наиболее значимых контрактах, в отношении которых выявлены риски. Контролер в соответствии с утвержденным алгоритмом действий оценивает данные риски и при необходимости принимает соответствующие меры реагирования, направленные на их устранение. В настоящее время практика осуществления органами Федерального казначейства контроля за исполнением контрактов с использованием инструмента «Меры реагирования» только формируется, но есть все основания полагать, что в ближайшем будущем именно такой контроль в сфере закупок будет наиболее эффективным. Безусловными плюсами раздела «Меры реагирования» являются: оперативность подсвечивания контрактов с нарушениями, что дает возможность контролеру своевременно отреагировать, не допустив существенных последствий нарушения. К плюсам также можно отнести и увеличение количества попадающих под проверку контрактов, которое станет еще более значимым после перехода всех заказчиков на электронное актирование. Положительным эффектом станет и повышение качества вносимой заказчиком информации, и, как следствие, корректности и актуальности данных в ЕИС. Со временем совокупность пре‑ имуществ данного инструмента контроля обеспечит сокращение нарушений в сфере закупок. |