1. Восстановление финансовой устойчивости предприятия

Скачать 40.83 Kb. Скачать 40.83 Kb.

|

|

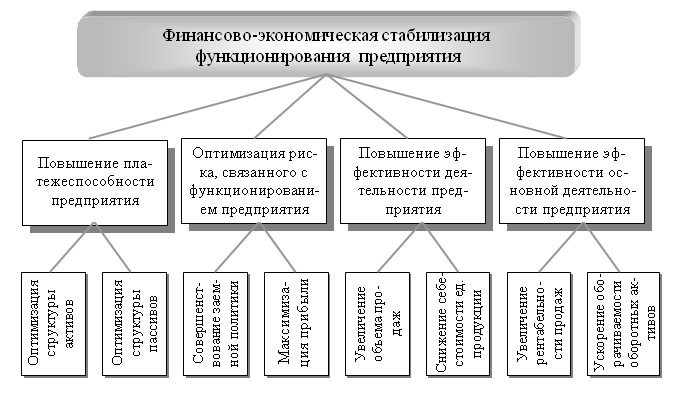

Тема 7: Этапы и меры возможной стабилизации финансового состояния предприятия 1.Восстановление финансовой устойчивости предприятия. Несмотря на то что неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления продажи ряда активов, реструктуризации задолженности и прочих оперативных мероприятий, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени. Таким образом, целью реализации мероприятий на данном этапе является обеспечение устойчивого финансового положения предприятия в среднесрочной перспективе. Для этого возможно применить следующие меры: - снижение затрат и уменьшение текущей финансовой потребности; - оптимизация численности работников; - конвертация долгов в уставной капитал; - авансирование со стороны заказчиков; - другие меры. Снижение затрат и уменьшение текущей финансовой потребности возможно путем сокращения (вплоть до полного прекращения) непроизводственных расходов, то есть таких расходов, которые в соответствии с принятыми на предприятии внутренними документами не могут быть отнесены на себестоимость продукции или на издержки обращения. Снижение затрат возможно путем остановки нерентабельных производств. Это необходимо произвести в обязательном порядке. Также необходимо вывести из состава предприятия затратных объектов и перейти к покупке товаров и услуг, производимых на стороне путем учреждения дочерних обществ. Это позволит снять затраты предприятия на объекты, которые пока не удалось продать. Оптимизация численности работников в период кризиса становится одной из главных задач. Сокращение работников должно производиться только на основе совершенствования организации труда и не может происходить одновременно. Также предприятие должно проанализировать возможность снижения фонда оплаты труда без сокращения численности работников. 2. Устранение неплатежеспособности организации. Устранение неплатежеспособности может и должна осуществляться мерами, не приемлемыми с позиций обычного управления. Антикризисное управление допускает любые потери (в том числе и будущие), ценой которых можно добиться восстановления платежеспособности предприятия сегодня. Наступление неплатежеспоосбности означает превышение расходования денежных средств над их поступлением в условиях отсутствия резервов покрытия, т.е образуется "кризисная яма". В этот момент чаще всего и начинаются "проблемы" с кредиторами предприятия. Кредиторы, пытаются вернуть свои средства путем арестов имущества. Все средства поступающие на счет предприятия автоматически блокируются и списываются в пользу кредиторов, деятельность предприятия замораживается, а штрафы и пени продолжают начисляться. . Сущность данного этапа стабилизационной программы заключается в маневре денежными потоками для заполнения разрыва между их расходованием и поступлением. Маневр осуществляется как уже полученными и материализованными в активах предприятия средствами, так и теми, что могут быть получены, если предприятие переживет кризис. Заполнение "кризисной ямы" может быть осуществлено и увеличением поступления денежных средств (максимизацией), и уменьшением текущей потребности в оборотных средствах (экономией). Рассмотрим мероприятия стабилизационной программы, обеспечивающие решение этой задачи. Увеличение денежных средств основано на переводе активов предприятия в денежную форму. Это требует решительных и нередко шокирующих обычного руководителя предприятия шагов, так как связано со значительными потерями. Методы определения приемлемого уровня потерь (дисконта) в данной работе не рассматриваются, однако отметим, что потери неизбежны. Продажа краткосрочных финансовых вложений - наиболее простой и сам собой напрашивающийся шаг для мобилизации денежных средств. Как правило, на кризисных предприятиях он уже совершен. Еще одно замечание. В условиях фактической стагнации фондового рынка дисконт при продаже ценных бумаг бессмысленно рассчитывать - они идут по той цене, по которой их готовы купить. Продажа дебиторской задолженности также очевидна и предпринимается в настоящее время многими предприятиями. Специфика этой меры в рамках стабилизационной программы заключается в том, что дисконты здесь могут быть гораздо больше, чем представляется руководству кризисного предприятия. В некоторых случаях расчетный дисконт может составлять чуть менее 100%, что, как и в случае с краткосрочными финансовыми вложениями, означает продажу по любой предлагаемой цене. Продажа запасов готовой продукции сложнее, так как, во-первых, предполагает продажу с убытками, а во-вторых, ведет к осложнениям с налоговыми органами. Однако, как уже отмечалось, суть стабилизационной программы заключается в маневре денежными средствами. Убытки в данном случае представляют собой жертвование частью полученных в прошлом денежных средств, а проблемы с уплатой налогов при такой реализации закрываются уменьшением возможных будущих поступлений. Продажа избыточных производственных запасов. Наличие на складе сырья А на месяц является избыточным запасом, если сырья Б осталось на одну неделю, а денег для его закупки нет. Поэтому для обеспечения производства необходимо реализовать часть запасов сырья А, даже по цене ниже покупной и несмотря на то, что через некоторое время его опять придется закупать, вероятно, по более высокой цене. Это еще один пример маневра прошлыми и будущими денежными средствами. Продажа инвестиций (деинвестирование) может выступать как остановка ведущихся инвестиционных проектов с продажей объектов незавершенного строительства и неустановленного оборудования или как ликвидация участия в других предприятиях (продажа долей). Решение о деинвестировании принимается на основании анализа сроков и объемов возврата средств на вложенный капитал. При этом стратегические соображения не играют определяющей роли - если конкретный инвестиционный проект начнет давать отдачу за пределами горизонта антикризисного управления, он может быть ликвидирован. Сохранение долгосрочных инвестиционных проектов в условиях кризиса - верный путь к банкротству и ликвидации предприятия. Продажа нерентабельных производств и объектов непроизводственной сферы наиболее сложна и предполагает особый подход. Часть нерентабельных производственных объектов как правило, входит в основную технологическую цепочку предприятия. При этом в стабилизационной программе невозможно корректно определить, какие из них имеет смысл сохранить, а какие в любом случае следует ликвидировать - это требует детального анализа, осуществимого только в рамках реструктуризации. 3. Построить схему стабилизации предприятия.  |