бух учет. 2Учет кредитов и займов Нормативное регулирование учета кредитов и займов Отражение в учет положения, исполнения и возврата кредита (займа) Документальное оформление начисления процентов по займам и кредитам

Скачать 148.16 Kb. Скачать 148.16 Kb.

|

|

Содержание Введение.............................. 1Учет труда и заработной платы.................................................... 1.Нормативные документы по учету личного состава, по учету использования рабочего времени....................... 2.Учет начисления заработной платы при различных видах, формах и системах оплаты труда............. 3.Учет оплаты труда в выходные и праздничные дни, в ночное время, оплаты сверхурочного времени................... 4.Учет и документальное оформление заработной платы за неотработанное время........................ 5.Учет и документальное оформление пособий по временной нетрудоспособности.................. 6.Учет начисления и документальное оформление пособий, доплаты и надбавок.............................. 7.Учет и определение суммы и удержаний из заработной платы........... 8.Синтетический учет труда и заработной платы и расчетов по оплате труда.... 2Учет кредитов и займов………….. 1.Нормативное регулирование учета кредитов и займов……… 2.Отражение в учет положения, исполнения и возврата кредита (займа)…….. 3. Документальное оформление начисления процентов по займам и кредитам…. 3Учет капиталов, резервов и целевого финансирования….. 1.Отрежение в учете процесса формирования и изменения собственного капитала экономического субъекта……….. 2.Отражение в учете экономического субъекта целевого финансирования……… 3.Отражение в учете экономического субъекта образования и использование резерва по сомнительным долгам……….. Заключение.......................... Библиографический список........................................ Глава 1 Учет труда и заработной платы. 1.Нормативные документы по учету личного состава, по учету использования рабочего времени. На предприятии «ИП Нуждин Виталий Сергеевич» для учета личного состава, начисления и выплат заработной платы используют следующие унифицированные формы первичных учетных документов: Приказ (распоряжение) о приеме на работу – составляется на каждого члена трудового коллектива работником отдела кадров или лицом, ответственным за прием работников. На обратной стороне приказа руководитель Нуждин В.С. подразделения, в котором будет работать работник, указывает, в качестве кого может быть использован новый работник, его разряд, оклад, испытательный срок. После этого приказ визируется в соответствующей службе с целью подтверждения оклада и его соответствия штатному расписанию и подписывается руководителем организации Нуждиным В.С. Личная карточка – заполняется на каждого работника предприятия «ИП Нуждин Виталий Сергеевич» в одном экземпляре. В восьми ее разделах содержатся общие сведения о работнике (Ф.И.О., дата и место рождения, образование и др.), сведения о воинском учете, назначении и перемещении, повышении квалификации, переподготовке, отпуске, аттестации и дополнительные сведения. Приказ (распоряжение) о переводе на другую работу – составляется в двух экземплярах в отделе кадров при оформлении перевода работника из одного подразделения в другое. Один экземпляр остается в отделе кадров, второй передается в бухгалтерию Лихочевой М.В. Приказ визируется руководителями соответствующих структурных подразделений и подписывается руководителем организации Нуждиным В.С. На оборотной стороне приказа дается справка о несданных имущественных ценностях. Приказ (распоряжение) о предоставлении отпуска – принимается для оформления ежегодного отпуска и отпусков других видов. Содержит все необходимые сведения для расчета отпускных сумм и удержаний. Приказ (распоряжение) о прекращении трудового договора – составляется в двух экземплярах в отделе кадров и подписывается руководителем Нуждиным В.С. подразделения предприятия. В приказе указывают причину и основание увольнения, номер и дату постановления профкома, давшего согласие на увольнение. В форме Т-8 содержится расчет по начисленным и удержанным суммам, и приводятся данные о несданных имущественных ценностях. Табель учета использования рабочего времени (Ф - Т-12) и расчета заработной платы и табель учета использования рабочего времени (Ф № Т-13) – применяют для осуществления табельного учета и контроля трудовой дисциплины. Форма Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма Т-13 – только для учета использования рабочего времени. При использовании формы № Т-13 оплату труда начисляют в лицевом счете, расчетной ведомости или расчетно- платежной ведомости. Табельный учет охватывает всех работников предприятия. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также часов простоя и часов сверхурочной работы. Табельный учет осуществляют бухгалтер Лихачева М.В., бригадир или мастер в табеле учета использовании рабочего времени. Для упрощения табельного учета можно ограничиться лишь регистрацией в нем отклонений от нормальной продолжительности рабочего дня. Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов – справок о вызове в военкомат, суд, листков о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоев устанавливается по листам о простое, а часы сверхурочной работы – по спискам мастеров. Учет выработки рабочих в предприятии осуществляют мастера, бригадиры и др. работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.). Учет выработки, а вместе с тем и выбор той или иной формы первичного документа зависит от многих причин – характера производства, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами. Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами передаются бухгалтеруЛихачевой Марине Валерьевне. Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты проводятся обычно в расчетно-платежной ведомости, которая кроме того, служит и документом, по которому производят выплаты заработной платы за месяц. В левой части этой ведомости записывают суммы начислений заработной платы по ее видам, а в правой – удержания по их видам и сумму к выдаче. На каждого работника в ведомости отводят одну строку. Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40 % заработка по тарифным ставкам или окладам с учетом отработанных работниками дней. Заработная плата из кассы в течении трех дней. По истечении этого срока кассир Лихачева Марина Валерьевна против фамилий работников, не получивших заработную плату, делает отметку «задепонировано», составляет реестр невыданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками суммы заработной платы. Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в банк на расчетный счет. Выплаты, не совпадающие со временем общей выдачи зарплаты, производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате». Все расчеты по заработной плате с работником бухгалтер Лихачева Марина Валерьевна записывает в расчетные книжки, которые хранятся у работников и сдаются ими в бухгалтерию только на время записи. Расчетно-платежная ведомость выполняет несколько функций – расчетного документа, платежного документа и, кроме того, служит регистром аналитического учета расчетов с работниками по заработной плате. 2.Учет начисления заработной платы при различных видах, формах и системах оплаты труда. На предприятии «ИП Нуждин Виталий Сергеевич» есть два вида оплаты труда-основная и дополнительная. На предприятии «ИП Нуждин Виталий Сергеевич» к основной относится оплата, начисляемая работникам за фактически отработанное время и выполненную работу по установленным расценкам, тарифным ставкам или окладам. К дополнительной относятся выплаты за непроработанное в организации время (оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходного пособия при увольнении). На предприятии «ИП Нуждин Виталий Сергеевич» применяется две формы оплаты труда: повременная и сдельная. При повременной форме оплата производится за определенное количество отработанного времени, независимо от количества выполненных работ. Повременная форма оплаты труда подразделяется на две системы: простую повременную и повременно-премиальную. Простая повременная система предусматривает выплату заработной платы в зависимости от количества отработанного времени и квалификации работника. Повременно-премиальная система оплаты труда применяется с целью повышения материальной заинтересованности работников: в дополнение к ставке (окладу) выплачивается премия за своевременное и качественное выполнение работ. Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии с количеством и качеством изготовленной продукции по сдельным расценкам. Она подразделяется на следующие основные системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная. При прямой сдельной системе оплата труда рабочих осуществляется в зависимости от количества выработанной продукции или выполненных работ, исходя из твердых сдельных расценок, установленных с учетом квалификации. При сдельно-премиальной системе рабочему кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных объемных и количественных показателей. При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы (нормы) производится по прямым сдельным расценкам, а сверх этого - по повышенным. Косвенно-сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих. Такая оплата может быть организована по сдельным расценкам, увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку. При аккордной системе величина оплаты устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость работ определяется на основе норм времени (выработки) и расценок. Аккордная система применяется на работах с длительным производственным циклом. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указываются начало и окончание работ, а также суммы заработной платы и премий с учетом качества. Расчет заработной платы при различных формах и системах. Для определения заработной платы рабочего с повременной оплатой труда достаточно знать присвоенный ему разряд, отработанное время и тарифную ставку. Отработанное время берется из табеля учета использования рабочего времени, а тарифная ставка – из утвержденной тарифной сетки. Сумма заработка определяется путем умножения часовой тарифной ставки на количество отработанных часов. Начисление заработной платы руководящим и инженерно-техническим работникам, служащим, младшему обслуживающему персоналу и отдельным профессиям рабочих производится по месячным должностным окладам. Если работник, получающий месячный должностной оклад, проработал все рабочие дни в месяце, заработная плата ему начисляется в сумме установленного оклада. Если же работник проработал неполный месяц, то его должностной оклад делится на календарное число рабочих дней в данном месяце и умножается на количество фактически отработанных дней. Пример. Бригада из четырех человек в сентябре осуществляла розлив сгущенки. Комплексная расценка за каждые 10 литров розлива 24 руб. 50 коп. Общий заработок бригады составил 63700 руб. (2600 ед. * 24,5). Каждому рабочему за отработанное время начислены причитающиеся суммы.

Коэффициент сдельного заработка бригады за ноябрь составил: 63 700 руб. : 58 320 руб. = 1,0922. В соответствии с коэффициентом сдельного заработка каждому рабочему бригады будет начислен заработок в следующем размере: Машинист: 14400 * 1,0922 =15727,68 руб. Сортировщик: 17640 * 1,0922 = 19266,41 руб. Укладчик: 13680 * 1,0922 = 14941,3 руб. Укладчик 12600* 1,0922 = 13761,72 руб. Итого: 63 700 руб. 3.Учет оплаты труда в выходные и праздничные дни, в ночное время, оплаты сверхурочного времени. На предприятии «ИП Нуждин Виталий Сергеевич» режим работы:пятидневная рабочая неделя с двумя выходными в субботу и воскресенье. На предприятии «ИП Нуждин Виталий Сергеевич» работа в выходные и праздничный дни регламентируется ст.113 ТК РФ. На работа нельзя привлекать. Запрещается вызывать на работу в выходные и праздники: -беременных; -несовершеннолетних, за исключением творческих работников и спортсменов. Соответственно, и выходные дни могут предоставляться в разные дни недели, главное – еженедельно. График работы, если он отличается от общеустановленного, а также график сменности должны доводиться до сведения работников заранее. С нерабочими праздничными днями все проще. Их перечень содержится в ст. 112 ТК РФ, это: 1, 2, 3, 4, 5, 6 и 8 января – новогодние каникулы; 7 января – Рождество Христово; 23 февраля – День защитника Отечества; 8 марта – Международный женский день; 1 мая – Праздник Весны и Труда; 9 мая – День Победы; 12 июня – День России; 4 ноября – День народного единства. Работа в эти дни оплачивается в повышенном размере. Как правило, при совпадении выходного и нерабочего праздничного дней выходной переносится на следующий после праздничного рабочий день. Ежегодно Правительство РФ утверждает график переноса выходных и праздничных дней.

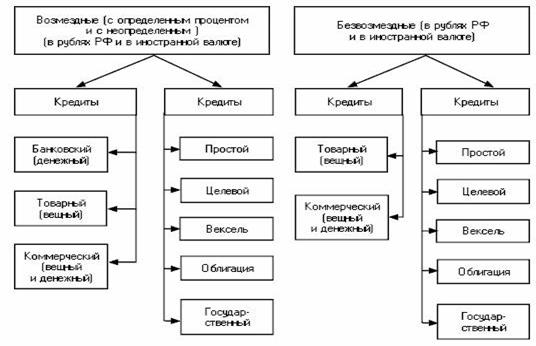

Именно в связи с переносом выходных дней чаще всего возникают ошибки при расчете заработной платы и споры с работниками. Оплата труда. Порядок оплаты труда в выходной или нерабочий праздничный день установлен ст. 153 ТК РФ. По общим правилам работа в такие дни оплачивается не менее чем в двойном размере: сдельщикам – не менее чем по двойным сдельным расценкам; работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки; работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа выполнялась сверх месячной нормы рабочего времени. Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад. 4.Учет и документальное оформление заработной платы за неотработанное время. На предприятии «ИП Нуждин Виталий Сергеевич»к заработной плате за неотработанное время относят: - оплату отпусков; - компенсацию за неиспользованный отпуск; - оплату за время выполнения государственных обязанностей; - оплату льготных часов подросткам; - оплату донорам, при условии, что доноры берут специальный день для обследования и сдачи крови; - выходные пособия при увольнении, в связи с сокращением штатов или ликвидации организации. Оплата отпусков. Отпуск - освобождение работников от работы на неопределенное время. За это время за работником сохраняется место работы и начисляется заработная плата. Отпуска делятся на две группы: - трудовые; - социальные. Продолжительность трудового отпуска не может быть менее 24 дней. Руководитель Нуждин В.С. имеет право увеличивать отпуск, в соответствии с коллективным договором, за продолжительный стаж работы в организации, за работу во вредных и опасных условиях, за ненормированный рабочий день. Размер дополнительного отпуска оговаривается в коллективном договоре. Очередность предоставления отпуска устанавливается графиком трудовых отпусков. Наниматель обязан уведомить работника о времени начала отпуска за 15 дней. Право на получение отпуска за первый год работы наступает по истечении шести месяцев непрерывной работы в данной организации. Часть трудового отпуска, превышающая 21 день, по соглашению нанимателя и работника может быть заменена денежной компенсацией. Трудовые отпуска и компенсации оплачиваются по среднему заработку исходя из среднедневной заработной платы за 12 предшествующих месяцев. Если в этом периоде были месяца, в которых работник имел простои, был на больничном (оплата которого менее 100%), освобождался от работы без сохранения заработной платы, то эти месяца из расчета исключаются. Если в месяце, когда работник уходит в отпуск менялся должностной оклад или тарифная ставка, в связи с повышением базовой величины, то начисленную заработную плату за 12 месяцев необходимо осовременить. Для этого рассчитывается коэффициент пропорциональности роста должностных окладов, который находится путем деления оклада месяца, когда работник уходит в отпуск на оклад каждого месяца. Для расчета среднего заработка, необходимо знать, какие суммы включаются в расчет, а какие нет. Перечень выплат, учитываемых и не учитываемых для расчета среднего заработка, регулируется Инструкцией о порядке исчисления среднего заработка от 10 апреля 2000 года №47 с дополнениями и изменениями в ред. от 20.05.2011 г. № 31. В соответствии с этим документом, в состав средней заработной платы включают: - заработную плату за выполненную работу и отработанное время, оплату труда за продукцию, признанную браком не по вине работника, оплату при невыполнении нормы выработки не по вине работника; - выплаты компенсирующего характера, связанные с режимом работы и условиями труда - доплаты за работу в выходные и праздничные дни и за работу в сверхурочное время; - оплата за неотработанное время - заработная плата, сохраняемая за работником, который направлен на стажировку или курсы повышения квалификации; - выплаты, не учитываемые при исчислении среднего заработка - стоимость бесплатно выданной форменной одежды или суммы, выданные в виде компенсации вместо одежды; - выплаты, связанные с приобретением литературы. Расчет отпускных осуществляется следующим образом: - определяют сумму начисленной заработной платы за год с учетом поправочного коэффициента; - определяют среднемесячную заработную плату путем деления среднегодовой заработной платы на 12 месяцев; - определяют среднедневную заработную плату путем деления среднемесячной заработной платы на коэффициент 29,7. Коэффициент устанавливается правительством и характеризует среднее число календарных дней за 5 лет; - определяют сумму отпускных путем умножения среднедневной заработной платы на число дней отпуска. Оплата времени выполнения государственных обязанностей производится по среднему заработку исходя из заработной платы, начисленной работнику за 2 предшествующих месяца. Для этого: - определяют среднедневной или среднечасовой заработок путем деления начисленной заработной платы за 2 предшествующих месяца на количество фактически отработанных часов или дней за этот период согласно табелю учета использования рабочего времени; - находят сумму оплаты путем умножения среднедневной или среднечасовой заработной платы на количество дней или часов, которые работник отсутствовал. Оплата льготных часов подростков (моложе 18 лет) в соответствии со статьей 279 Трудового кодекса выплачивается при сокращенной продолжительности ежедневной работы в таком же размере, как работникам соответствующих категорий при полной продолжительности ежедневной работы. Труд работников моложе 18 лет, допущенным к сдельным работам, оплачивается по расценкам, установленным для взрослых, с доплатой по тарифной ставке за время, на которое продолжительность их ежедневной работы сокращается по сравнению с продолжительностью ежедневной работы взрослых сотрудников. Оплата труда учащихся общеобразовательных, профессионально-технических и средних специальных учебных заведений, производится пропорционально отработанному времени или в зависимости от выработки. Наниматели могут устанавливать учащимся доплаты к заработной плате. Оплата донорам за дни обследования, сдачи крови и день отдыха - по договоренности с медицинским учреждением наниматель в согласованные сроки обязан освобождать работников от работы для обследования и сдачи крови и ее компонентов, а также предоставлять после этого день отдыха, который, по желанию работника, может быть присоединен к трудовому отпуску или использован в другое время. В случае сдачи крови во время основного или дополнительного отпуска, в государственные праздники и праздничные дни, выходные дни или после рабочего дня работнику предоставляется другой день отдыха. Сохранение среднего заработка за 2 дня освобождения работника от работы для обследования и сдачи крови производиться за счет учреждения здравоохранения. 5.Учет и документальное оформление пособий по временной нетрудоспособности. Временная нетрудоспособность- это особый вид неотработанного времени. Источником оплат такого вида неотработанного времени является не себестоимость, а средства органов соц. страхования и обеспечения. Основанием для начисления и выплаты пособия по временной нетрудоспособности (ПВН) является листок по временной нетрудоспособности, выданный медицинским учреждением, табель учета рабочего времени (форма № Т-12 или № Т-13) с указанием дней болезни и лицевой счет работника (форма № Т- 54). Для расчета суммы ПВН необходима информация о количестве дней, пропущенных работником по болезни, и сумме среднедневного заработка за два предшествующих болезни месяца работы. В среднедневной заработок для начисления пособия включают все виды оплаты труда, на которые начислены обязательные страховые взносы. Расчет пособия по временной нетрудоспособности на предприятии «ИП Нуждин Виталий Сергеевич» осуществляется в следующем порядке: 1) рассчитывают среднедневной (среднечасовой) заработок путем деления заработка за два месяца на число рабочих дней (часов) за предшествующие два месяца; 2) среднедневной (среднечасовой) заработок умножают на число рабочих дней (часов), пропущенных по нетрудоспособности. В соответствии с действующим законодательством пособие по временной нетрудоспособности начисляется в размере 80 % среднего заработка за первые 6 дней нетрудоспособности; 100 % среднего заработка за последующие дни (а также полностью оплачивается пособия по беременности и родам, лицам, имеющим на иждивении 3 и более детей до 16 лет, лицам из числа круглых сирот, не достигшим возраста 21 года, при временной нетрудоспособности в связи с несчастными случаями на пр-ве и проф. заболеваниями, а также наступившей при выполнении гос. обязанностей, при уходе за больным ребенком в возрасте до 14 лет, ребенком-инвалидом в возрасте до 16 лет) Источником для начисления ПВН является ФСЗН. В бухгалтерии, бухгалтер Лихачева Марина Валерьевна начисляет ПВН следующими проводками: 1. Отражена сумма начисленного пособия за счет средств Фонда социальной защиты населения: Д-т сч. 69 «Расчеты по социальному страхованию и обеспечению» - К-т сч. 70 «Расчеты с персоналом но оплате труда». 2. Произведена выплата пособия работнику: Д-т сч. 70 «Расчеты с персоналом по оплате труда» - К-т сч. 51 «Расчетный счет» (или сч. 50 «Касса»). 6.Учет начисления и документальное оформление пособий, доплаты и надбавок. На предприятии«ИП Нуждин Виталий Сергеевич» пособия-это особый вид оплаты неотработанного времени. Основание для расчета сумм на предприятии «ИП Нуждин Виталий Сергеевич» к оплате является табели учета использованного рабочего времени и листок временной нетрудоспособности лечебного учреждения. Право на пособие имеют граждане, работающие по трудовым договорам. Для расчета пособия используются понятие (страховой стаж). В страховой стаж включаются периоды: работы по трудовому договору; государственной гражданской или муниципальной службы; На предприятии «ИП Нуждин Виталий Сергеевич» пособия оплачиваются за счет средств работодателя: за первые 3 дня временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы. Д-т 20, 26, 44 – К-т 70 – начислено пособие за счет работодателя. Пособие оплачивается за счет средств Фонда социального страхования: Начиная с 4-го дня временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы работника; С 1-го дня временной нетрудоспособности: -пособие застрахованным лицам; -пособия по беременности и родам. На предприятии «ИП Нуждин Виталий Сергеевич» пособия по временной нетрудоспособности выплачиваются в следующем размере: застрахованному лицу, имеющему страховой стаж 8 и более лет, - 100% среднего заработка; застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, - 80% среднего заработка; застрахованному лицу, имеющему страховой стаж до 5 лет, - 60% среднего заработка. Пример1. Работник Сидоров К.М. болел с 18 по 22 июля 2022г.(всего 5 дней). В расчетном периоде – 2020-2021гг. Сидоров нигде не работал. Страховой стаж 1 год. Среднедневной заработок с учета страхового стажа составит: 5205* 24 мес. : 730 дн. * 60% = 102,674 руб., Сумма пособий составит: 102,674руб.* 3 дн.=308,02руб.-за счет работодателя-Д-т 20, К-т 70. 102,674 руб.* 2 дн.=205,35 руб.-за счет средств ФСС-Д-т 69.1 К-т 70. 7.Учет и определение суммы и удержаний из заработной платы. На предприятии «ИП Нуждин Виталий Сергеевич» бухгалтерия не только производит начисления заработной платы, но и удержания из нее. Есть два вида удержаний и вычеты: обязательные удержания; удержания по инициативе организации. К обязательным удержаниям относятся: налог на доходы физических лиц, по исполнительным листам и нотариально заверенным соглашениям в пользу юридических и физических лиц. К удержаниям по инициативе организации относятся: суммы, полученные в подотчет и своевременно не возвращенные; непогашенные своевременно займы; за ущерб, нанесенный производству; денежные начеты. Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются. 8.Синтетический учет труда и заработной платы и расчетов по оплате труда. Синтетический учете расчетов отражается по дебету счета 70: удержание из начисленной заработной платы; фактически выплаченная заработная плата; начисленная, но не выплаченная в срок заработная плата. На этом счете обобщается информация о расчетах с работниками предприятия «ИП Нуждин Виталий Сергеевич»по всем видам оплаты труда, премиям, пособиям, дивидендам и другим выплатам. Глава 2 Учет кредитов и займов. 1.Нормативное регулирование учета кредитов и займов. Кредит в широком смысле - это система экономических отношений, возникающих при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование переданным имуществом. Различают банковский кредит и коммерческий кредит (займы). Банковский кредит - это выданные банком организациям и физическим лицам денежные средства на определенный срок и определенные цели, на возвратной основе и обычно с уплатой процентов. Банк имеет специальное разрешение (лицензию) на проведение банковских операций. Коммерческий кредит (заем) предоставляется одними организациями другим, обычно в виде отсрочки уплаты денежных средств за проданные товары. Предметом договора займа помимо денег могут быть вещи. В отличие от банков, коммерческие организации не могут предоставлять заем из чужих денежных средств, временно находящихся у заимодавца. Кроме того, организации, не располагающие банковской лицензией, не могут заниматься кредитной деятельностью систематически. Критерии систематичности законодательством не оговорены, и решение этого вопроса зависит от контролирующего органа или арбитражного суда. Порядок выдачи и погашения кредитов определяется законодательством и составляемыми на его основе кредитными договорами. В договорах указывают объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, процентные ставки, порядок их уплаты, права и ответственность сторон, формы взаимного обеспечения обязательств, перечень и периодичность предоставления соответствующих документов и т.п. Для учета операции по получению и погашению кредитов и займов используют пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Полученные ссуды и займы отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашенные ссуды и займы - по дебету счетов в корреспонденции со счетами денежных средств. Основное нормативное регулирование кредитов и займов осуществляется Гражданским кодексом РФ. Данным вопросам посвящена глава 42 ГК РФ. Статьи 807—818 ГК РФ регулируют порядок заключения договора займа, обязанности заемщика и последствия нарушения заемщиком договора займа. Сущность договора займа — одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Заем должен быть оформлен в письменном виде, это может быть договор, а может быть расписка или же иной документ, подтверждающий передачу (получение) денежных средств или вещи, причем договор считается заключенным только в момент передачи денег или вещи. Особенностями такого рода договоров являются отсутствие ограничений на их участников и то, что передаются одни вещи, а возвращаться могут другие вещи того же рода и качества. Иностранная валюта и валютные ценности могут быть предметом договора займа, но при этом следует руководствоваться действующим валютным законодательством РФ. В соответствии с Гражданским кодексом РФ выделяются следующие виды займов. 1. Целевой заем. Средства, полученные по такому договору, могут быть использованы строго на определенные цели, и заемщик должен обеспечить возможность контроля за целевым использованием займа. Использование займа не по назначению приводит к досрочному расторжению договора с уплатой причитающихся процентов. Следовательно, за исполнением таких договоров должен быть установлен усиленный контроль со стороны руководителя, а бухгалтерская служба должна предоставлять сведения для осуществления контроля. 2. Вексель – это ничем не обусловленное обязательство векселедателя выплатить по наступлении определенного срока полученные взаймы денежные суммы. В настоящее время вексель является достаточно развитой формой предоставления займа. 3. Облигация — ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. В самой облигации оговаривается возможность получения процентов. Существуют государственные, муниципальные и корпоративные облигации. В России наиболее распространенными являются государственные облигации. 4. Договор государственного займа — заимодавец приобретает выпущенные государственные облигации. Одной из сторон в данном договоре всегда выступает государство. Сущность кредитного договора — кредитор обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Чем же отличается кредитный договор от договора займа? Основное отличие состоит в том, что кредитором выступает банк или иное кредитное учреждение (имеющее соответствующую лицензию), а объектом договора являются только денежные средства. Договор считается заключенным в момент подписания, т.е. кредитный договор, в отличие от договора займа, может содержать только обещание предоставить денежные средства. Сумма кредита подлежит возврату в заранее оговоренный определенный срок, а за пользование кредитом взимается плата. Сущность товарного кредита — одна сторона предоставляет другой стороне вещи, определенные родовыми признаками (договор товарного кредита). Товарный кредит направлен на удовлетворение потребностей в определенных продуктах (вещах), определенных родовыми признаками, но которые отсутствуют на момент заключения договора у одного из участников. Сторонами в таких договорах являются любые организации, передаются и возвращаются определенные вещи. Но на данные договора распространяются правила, установленные ГК РФ для договоров купли-продажи товаров. Заключение договоров товарного кредита свойственно предприятиям, производящим и перерабатывающим продукцию. Сущность коммерческого кредита — дополнительный договор, заключенный во исполнение обязательств по уже заключенным договорам, связанным с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом. Особенностью коммерческого и товарного кредита является то, что данные виды кредитования осуществляются без специального юридического оформления, в силу одного из условий заключенного договора. При коммерческом кредите в договор включается условие, в силу которого одна сторона предоставляет другой стороне отсрочку или рассрочку исполнения какой-либо обязанности (уплатить деньги либо передать имущество, выполнить работы или услуги). Предоставление подобного кредита неразрывно связано с тем договором, условием которого является. Коммерческим кредитованием может считаться всякое несовпадение во времени встречных обязанностей по заключенному договору, когда товары поставляются (работы выполняются, услуги оказываются) ранее их оплаты либо платеж производится ранее передачи товаров (выполнения работ, оказания услуг). В статье 809 ГК РФ определено, что займы могут быть возмездными и безвозмездными. Так как правила, предусмотренные п. 1 главы 42 Заем и кредит ГК РФ, применяются и к п. 2 и п. 3 данной главы, то, следовательно, также кредиты могут быть возмездными и безвозмездными. В случае если кредит и заем относятся к возмездным кредитам, то заимодавец имеет право на получение процентов, размер которых определяется договором. При отсутствии в возмездном договоре условий о размере процентов заимодавец имеет право на проценты на сумму займа в размере ставки рефинансирования, устанавливаемой Банком России.  Рис. 1. Классификация кредитов и займов в соответствии с гражданским законодательством На рисунке 1 представлена классификация кредитов и займов в соответствии с Гражданским кодексом РФ. Рассмотрим взгляд налогового законодательства на проблему классификации кредитов и займов, а также уплаты процентов по ним. Налоговый Кодекс РФ (НК РФ) не дает четкой классификации кредитов и займов, но в нем установлены специальные правила для отнесения процентов по кредитам и займам на расходы при налогообложении прибыли. Следует отметить, что положения ст. 269 НК РФ распространяются не только на заемные средства, но и в целом на долговые обязательства, а к данной категории обязательств кроме кредитов и займов отнесены банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. Исходя из п. 1 ст. 269 НК РФ могут быть выделены кредиты, товарные и коммерческие кредиты, займы, иные заимствования. По мнению В.В. Нарежного, высказанного в статье «О включении в расходы процентов по долговым обязательствам», к иным заимствованиям можно отнести и ценные бумаги (векселя, облигации и т.д). Но так как эти заимствования четко не определены, то выделять каждый вид заимствования в целях признания расходов для налогообложения не следует. В соответствии с п. 2 ст. 269 НК РФ российская организация может иметь непогашенную задолженность по долговым обязательствам перед иностранной организацией, прямо или косвенно владеющей более 20% уставного (складочного) капитала (фонда) этой российской организации, и размер непогашенных налогоплательщиком — российской организацией долговых обязательств, предоставленных иностранной организацией, более чем в три раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в двенадцать с половиной раз) превышает разницу между суммой его активов и величиной обязательств, которая будет являться контролируемой задолженностью. В данной статье речь также ведется и о валюте обязательства, следовательно, кредиты и займы следует группировать и по валюте денежных средств — в рублях РФ и в иностранной валюте. На рисунке 2 схематично представлена классификация кредитов и займов на основе НК РФ.  Рис. 2. Классификация кредитов и займов по налоговому законодательству В соответствии с действующим налоговым законодательством проценты за пользование заемными средствами признаются расходами организации в пределах нормативной величины, которая может быть исчислена двумя способами: 1) в пределах до 20% превышения среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях, т.е. фактически начисленные проценты сравниваются со средним уровнем процентов по всем кредитам и займам, которые получены в отчетном периоде на сопоставимых условиях; 2) в пределах, не превышающих сумму, рассчитанную исходя из увеличенной в 1,1 раза ставки рефинансирования Центрального банка РФ по рублевым кредитам и в пределах до 15 % годовых по валютным кредитам. Проводя анализ способов определения нормативной величины процентов по заемным средствам, позволяющей уменьшать налогооблагаемую базу по налогу на прибыль, Ю. Подпорин отмечает, что первый способ выгоден тем организациям, которые часто берут кредиты под проценты, превышающие ставку рефинансирования Центрального банка РФ (15% годовых по валютным кредитам), а второй — тем, кто берет кредиты и займы под проценты, которые намного ниже ставки рефинансирования[15,с.92]. Кроме того, этот способ стоит выбрать организациям, у которых есть беспроцентные кредиты и займы. Таким образом, основным критерием при выборе способа определения нормативной величины по процентам является максимизация этой нормативной величины. Во-первых, это позволит снизить налогооблагаемую прибыль, а во-вторых, ставки по банковским кредитам превышают нормативную величину процентов, рассчитанную вторым способом, что приводит к тому, что организация платит налог на прибыль, но имеет при этом фактические убытки. Отсюда следует необходимость ведения учета кредитов и займов, а также процентов уплачиваемых и получаемых по ним с выделением условий, с целью группировки кредитов и займов по принципу сопоставимости условий. Согласно п. 1 ст. 265 НК РФ проценты по долговым обязательствам любого вида, в том числе начисленные по ценным бумагам и иным обязательствам, выпущенным налогоплательщиками, включаются в состав внереализационных расходов. В то же время проценты по долговым обязательствам, связанным с приобретением ТМЦ, в соответствии с п. 2 ст. 254 НК РФ не относятся к внереализационным расходам, а включаются в стоимость ТМЦ. Порядок учета кредитов и займов в бухгалтерском учете определен в ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденном приказом Минфина России от 02.08.01 № 60 (далее — ПБУ 15/01). В нем приводится следующая классификация задолженности по кредитам и займам: — краткосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев; — долгосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев; — срочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке; — просроченная задолженность — задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения. В данном Положении по бухгалтерскому учету отмечается необходимость ведения аналитического учета как по видам заемных обязательств, так и по кредиторам и заимодавцам. Одновременно с этим указывается возможность выдачи кредитов и займов в виде векселей и облигаций[15,c.125]. Согласно п. 9 ПБУ 15/01 задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств). Следовательно, различий между организацией учета задолженности по кредитам и займам, полученным в валюте и выраженным в иностранной валюте (в условных денежных единицах), практически нет. Учитывая вышеописанное и то, что данное Положение не распространяется на кредиты и займы беспроцентные и государственные, на рисунке 3 представлена классификация кредитов и займом в соответствии с ПБУ 15/01.  Рис. 3. Классификация кредитов и займов в соответствии с законодательными актами по бухгалтерскому учету В соответствии с действующим Планом счетов и требованиями по составлению финансовой отчетности задолженность по кредитам и займам прежде всего подразделяется на краткосрочные и долгосрочные обязательства. Долгосрочная задолженность учитывается на счете 67 «Расчеты по долгосрочным кредитам и займам», а краткосрочная — на счете 66 «Расчеты по краткосрочным кредитам и займам». Но следует учесть, что долгосрочная задолженность переводится в состав краткосрочной задолженности в тот момент, когда срок погашения обязательств становится менее 365 дней, что сопровождается соответствующими бухгалтерскими проводками. Таким образом, речь ведется только о двух видах кредитов и займов. В учебной литературе чаще всего используются два вида классификаций кредитов и займов: 1) по лицу, выдавшему кредит и заем — коммерческий кредит (предоставляемый организациями друг другу в виде отсрочки уплаты денег за проданные товары) и банковский кредит (выдаваемый банками в виде денежных ссуд); 2) по сроку погашения кредитов и займов — краткосрочные и долгосрочные. Если же рассматривается ситуация, когда хозяйствующий субъект предоставляет заем, то в соответствии с действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций используется счет 58 «Финансовые вложения» субсчет 3 «Предоставленные займы». Таким образом, в части бухгалтерского учета предоставленный заем относится к категории финансовых вложений. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||